Содержание

- 1 Что такое кэшбэк?

- 2 Как работает кешбек?

- 3 Кэшбэк при покупке

- 4 Кэшбэк сервисы

- 5 Кэшбэк карты

- 6 Банки, выдающие карты с кэшбеком

- 7 Как выбрать карту с кешбеком?

- 8 Что значит кэшбэк и как он появился?

- 9 Кэшбэк-сервис — что это?

- 10 Как пользоваться кэшбэк-сервисом: инструкция

- 11 Что такое кэшбэк на карте?

- 12 Двойной cashback — двойная экономия

- 13 Схема начисления cashback: кому это выгодно

- 14 Как избежать обмана?

- 15 Сколько можно сэкономить?

- 16 5 преимуществ и недостатков кэшбэка

- 17 Заключение

- 18 Откуда берется Сash Back на карте

- 19 Преимущества карт с кэшбэком

- 20 Недостатки карт с кэшбеком

- 21 Какие банки предлагают карты с кэшбеком

В последнее время многие слышали о кэшбэк картах. Мы расскажем как кэшбэк помогает сэкономить на покупках.

Что такое кэшбэк?

Кэшбэк — разновидность бонусной программы, где за выполнение условий клиенту начисляется определённое количество бонусов или часть потраченных денег.

Как работает кешбек?

Сначала эта система может показаться довольно непонятной. Кто будет просто так возвращать деньги? К тому же, в некоторых случаях возвращают от 20 до 40% от суммы покупки.

На самом деле всё очень просто. Банкам, или кешбек-сервисам магазин платит деньги за привлечение клиентов, часть которых возвращается вам. Таким образом выигрывают все: тот кто продаёт товар получает клиентов, тот кто их привлекает получает деньги, а клиент возвращает себе часть средств за совершённую покупку.

Кэшбэк при покупке

Есть небольшая разница в возврате средств в розничном магазине товаров и торговых интернет-порталах. В первом случае, зачастую магазин возвращает не деньги, а бонусы. Эти бонусы покупатель в дальнейшем может потратить на следующую покупку. Зачастую для этого необходимо выполнить ряд условий, например:

- покупка должна достигать определённой минимальной суммы;

- покупка должна быть совершена в определённый промежуток времени;

- покупатель может снизить цену товара за счёт накопленных бонусов, но не больше определённого процента от всей стоимости покупки.

С торговыми интернет-порталами дела обстоят несколько иначе. Клиент после покупки получает не абстрактные бонусы, а самые настоящие деньги. После регистрации в сервисе, покупатель переходит по ссылке на товар или магазин, после чего выбирает товар и оплачивает его. После получения товара, на счёт в интернет-портале поступает определённый процент от покупки.

После этого деньги можно вывести на свою банковскую карту или на электронный кошелёк.

Кэшбэк сервисы

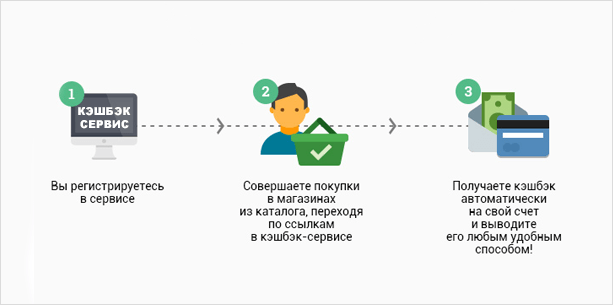

На данный момент существует множество кэшбэк сервисов, они выступают посредниками в возврате средств между магазином и покупателем.

Работа происходите следующим образом: магазин и сервис заключают договор о том, что с каждой покупки, совершённой через сервис, магазин будет выплачивать определённый процент данному сервису. После этого сервис начинает привлекать клиентов, которые совершают покупки, и уже потом им выплачивают определённый процент.

В основном для получения процента с каждой покупки необходимо выполнить одно условие. Для этого, покупку необходимо совершать не сразу в магазине, а через сайт сервиса перейти в тот или иной интернет магазин, после чего уже можно спокойно заниматься шоппингом.

Наиболее популярные сервисы

Сегодня эта ниша довольно популярна. Уже существует достаточное количество сервисов, помогающих вернуть процент с покупки, и их число постоянно растёт. Ниже представлен Топ-10 сервисов, которые наиболее популярны и уже заслужили доверие у потребителей.

- LetyShops — возвращает от 1,5 до 7%;

- Epn CashBack — возвращает до 18%;

- Alibonus — возвращает до 10%;

- Dronk — возвращает до 8,5%;

- Cashalot — возвращает до 11,5%;

- AliKopi — возвращает до 11%;

- Кубышка — возвращает от 2,7 до 10%;

- BonusPark — возвращает от 0,88 до 15%;

- Cash4Brands — возвращает от 0.5 до 10%;

- МОНЕТА — возвращает от 1,2 до 9%.

Кэшбэк карты

Отечественные банки ведут активную практику, возвращая бонусы после покупок, совершённых с помощью их карты.

Программа кэшбэка у банков следующая:

- С карты совершается покупка. Она может быть совершена не только через интернет, но и в обычном торговом магазине.

- На карту начисляются бонусы. Обычно это происходит в конце месяца, все бонусы суммируются и приходят на счёт.

Количество бонусов определяется тем, какой процент кэшбэка банк установил в данном магазине. В основном, у каждого банка есть свои особенности таких программ, например, некоторые банки ограничивают цели использования бонусов, другие вводят лимит для функционирования кэшбэка.

Дебетовые карты

Довольно много людей пользуются дебетовыми картами и с помощью них расплачиваются за товары и услуги. Несмотря на это, данный вид карт не может похвастаться большим количеством бонусов, так как это может сделать кредитная карта.

Кредитные карты

Именно эти карты зачастую имеют множество партнёров по кэшбэку. Связано это с тем, что люди любят получать бонусы, и зная что им вернётся определённый процент с покупки, превышают лимит, после чего им приходится выплачивать проценты по кредиту. В таком случае банк выигрывает, ведь те деньги, которые вернулся вместе с процентом по кредиту покрывают кэшбэк.

Банки, выдающие карты с кэшбеком

Таких банков достаточно, так что наиболее логичным будет рассказать о тех, которые у всех на слуху. Ниже приведён список таких банков и информация о возможностях кэшбэка, которые они предоставляют.

Карта Тинькофф платинум

- Лимит по карте: до 300 000 рублей;

- Процентная ставка: от 20 до 50%;

- Льготный период: 55 дней;

- Годовое обслуживание: 590 рублей;

- Размер комиссии при снятии наличных: 2,9%;

- MasterCard.

Альфа-Банк, карта «100 дней без процентов»

- Лимит по карте: до 300 000 рублей;

- Процентная ставка: от 11,99, если платеж просрочен за каждый день насчитывается дополнительно 1% от суммы. Минимальный платеж равен 320 рублям, если задолженность возрастает до 50 тысяч, эта сумма увеличивается до 1500 рублей;

- Льготный период: 100 дней;

- Годовое обслуживание: от 590 рублей;

- Размер комиссии при снятии наличных: снятие без процентов возможно до 50 000 в месяц, для больших сумм комиссия составляет 5,9%;

Совкомбанк, карта «Халва» с опцией Cash Back

- Лимит по карте: 350 000 рублей;

- Процентная ставка: от 0 до 10%, штраф за просрочку насчитывается с 6-го дня, размер – 0,1%;

- Льготный период: 730 дней, Cash Back для покупок от 50 тысяч в месяц размер равен 1,5%;

- Годовое обслуживание: плата не взимается;

- Размер комиссии при снятии наличных: комиссия не снимается;

- Mastercard.

Хоум Кредит, «карта рассрочки»

- Лимит по карте: до 300 000 рублей;

- Процентная ставка: от 0 до 29,9%. Погашение задолженности возможно в любой момент;

- Льготный период: 365 дней;

- Годовое обслуживание: плата не взимается;

- Размер комиссии при снятии наличных: снятие наличных не допускается;

- Visa Classic.

Газпромбанк, кредитная карта VISA GOLD

- Лимит по карте: до 600 000 рублей;

- Процентная ставка: 23,9%;

- Льготный период: до 2-х месяцев;

- Годовое обслуживание: до 590 рублей;

- Размер комиссии при снятии наличных: 49,9%;

- Visa

- Оформление по паспорту

Кредитная карта Opencard от банка Открытие

- Лимит по карте: до 500 000 рублей.

- Процентная ставка: от 19,9%

- Льготный период: до 55 дней;

- Годовое обслуживание: зависит от тарифа;

- Размер комиссии при снятии наличных: 3,9%;

Как выбрать карту с кешбеком?

Для того чтобы наиболее эффективно выбрать карту для получения кэшбэка- придерживайтесь следующих правил:

- выбирайте банк, который позволит получить наибольший кэшбэк среди конкурентов в тех местах, которые вы чаще всего посещаете;

- внимательно изучите договор, некоторые банки прописывают в нём условие — получить кэшбэк возможно только при наличии задолженности по кредиту;

- так же, лишним не будет обратить внимание на процент по остатку счёта;

- постарайтесь найти карту, которая будет наиболее дешёвая в обслуживании.

Придерживаясь этих простых правил, вы сможете выбрать карту с которой сможете хорошо экономить на покупках.

Всем привет! С вами снова Анна — копирайтер, эксперт по онлайн-шоппингу.

Я аналитик. Каждый раз мне было больно видеть, как кошелек пустеет. Я начинала ругать себя за траты, пока не нашла способ оставаться и с покупками, и с деньгами. Согласитесь, что шоппинг радует вдвойне, когда хоть какая-то копеечка возвращается.

Как вернуть часть средств? Остаться с любимыми вещами и деньгами нам поможет кэшбэк. Не верите? Тогда читайте дальше и вы узнаете, что такое кэшбэк, как им пользоваться по максимуму и сколько вы можете сэкономить.

А вам приятно получать бонусы за покупки? Поделитесь своим мнением в комментариях.

Что значит кэшбэк и как он появился?

Кэшбэк — это возвращение определенного % от стоимости товара. Само понятие произошло от английского “cash back” — “возврат наличных средств”. Объясняя простыми словами, если вы купили наушники за 1 000 рублей, то при кэшбэке 10 %, вам перечислят 100 рублей.

Цель — расширение клиентской базы, повышение лояльности к магазину, бренду.

В России это новое веяние, а вот в США и Европе так привыкло экономить 70 % населения. Ежегодно американцы получают 1 000 $ от сервисов cash back.

Слово “cashback” 30 лет назад значило совсем другое и не имело отношения к бонусам, скидкам. Тогда банковские карты уже пустили в оборот, но обналичить деньги было проблематично. Чтобы получить наличные, покупатели пользовались услугой cashback. Они оплачивали стоимость товара с наценкой, которую получали купюрами.

Карты у банков оформляли не так охотно в то время. Чтобы увеличить оборот безналичных средств, банки в середине 90-х решили возвращать часть потраченного на счёт. Так возросла популярность не только пластиковых карт, но и кэшбэка.

Сейчас в Америке каждая вторая банковская карта выпускается с опцией cashback.

В среднем возвращается 1 — 10 % от стоимости покупки. На то, сколько вам перечислят, влияет: категория товара, магазин, сумма. Иногда сервисы, банки обещают вернуть конкретную сумму. Например, 400 рублей за заказ от 1 500 рублей.

Cash back работает лучше, чем сезонные акции и скидки. Потому что люди могут тратить деньги куда хотят, а не на очередной заказ у магазина-партнера.

Кэшбэк-сервис — что это?

Сервисы кэшбэка — это сайты-посредники магазинов и брендов, цель которых — привлечь покупателей бонусными выплатами.

Интернет-магазинам дешевле оплачивать услуги сервисов, чем тратиться на рекламу. Они приводят реальных клиентов, покрывая затраты.

- на сайте вы заранее узнаете, какую сумму получите;

- способов вывода много — Яндекс Деньги, Вебмани, Киви, мобильный телефон, банковская карточка;

- плагины, которые позволят видеть в браузере без перехода на сайт, сколько вы получите от магазина.

Боитесь обмана? Я сделала для вас обзор сервисов кэшбэка, которые реально платят, предлагают хороший процент. Там же есть черный список сайтов, не оправдавших ожидания. Экономьте на всю катушку без проблем.

Как пользоваться кэшбэк-сервисом: инструкция

Неопытные покупатели могут совершить ошибку, не получив своего вознаграждения. По себе знаю. Я хочу предостеречь вас и рассказать, как правильно заказывать через cashback-сервис.

Как им пользоваться:

- Отключайте все расширения браузера, в том числе и блокировщик рекламы. Очищайте кэш.

- Регистрируйтесь в хорошем сервисе. Большинство сайтов позволяют авторизоваться через соцсеть.

- Выбирайте магазин из списка cashback-сервиса, переходите туда.

- Корзина должна быть пуста. Добавляйте товары только после перехода.

- Оформляйте заказ, оплачивайте.

- В сообщения личного кабинета придет письмо о размере вознаграждения.

- Когда платеж пройдет, кэшбэк одобрят, вы получите сообщение на e-mail и в личном кабинете.

Пользователь обязательно должен переходить по ссылке кэшбэк-сервиса в интернет-магазин, иначе заказ не будет засчитан.

Как заказывать через плагин сервиса:

- Найдите в расширениях браузера плагин выбранного сайта-агрегатора.

- Установите его.

- Закройте, вновь откройте браузер.

- Напротив расширения cashback должна стоять галочка “Включено”. Зайдите в необходимый интернет-магазин. Вверху, внизу или сбоку будет панель с кнопкой “Получить кэшбэк”, кликайте на нее.

- Добавляйте товары в корзину.

- Оформляйте заказ, оплачивайте.

- В расширении вы увидите размер будущего кэшбэка.

- Ожидайте выплаты. Вам придет уведомление на e-mail.

Пользуйтесь инструкцией — покупайте с выгодой.

Что такое кэшбэк на карте?

Это означает подключение опции “cashback” банком к вашей карточке? Эта программа позволяет возвращать часть потраченных при покупке денег. Подключить функцию к уже существующей карте можно в банке, банкомате, приложении или на сайте.

На кредитку не перечислят cashback, если есть задолженность.

С опцией “кэшбэк” открывают как кредитные, так и дебетовые карты. На них я сделала специальный обзор с лучшими и худшими вариантами. Не ошибетесь в выборе.

Некоторые пластиковые карточки уже выпускаются с определенным предложением. Его нельзя изменить или отключить.

Например, хорошее решение для путешественников — карта “Аэрофлот” Сбербанка. За каждые потраченные 60 рублей вы получаете 1 милю. Чтобы накопить на бесплатный билет до Москвы, надо потратить 90 000 рублей (7 500 ежемесячно) и накопить 15 000 миль. Это реально.

Какие банки работают с кэшбэком:

- Сбербанк,

- Русский Стандарт,

- Альфа-банк,

- Тинькофф,

- Первомайский,

- ВТБ,

- Ренессанс Кредит,

- Уралсиб,

- Банк Открытие,

- Хоум Кредит.

За обналичивание и перевод вознаграждение не начисляется. Учитывается только безналичная оплата товаров и услуг.

На что следует обратить внимание при выборе:

- Процентная ставка. Вам могут предложить невыгодную карту с высокими процентами по кредиту. Выбирайте со льготным периодом.

- Сколько и как часто надо платить за карту. Ориентируйтесь на свои доходы. Если вы тратите больше 30 000 рублей ежемесячно, вам подойдут премиум варианты с cashback 7 — 15 % и дополнительными скидками. Абонентская плата обычно 400 — 700 рублей/месяц или 5 000 — 10 000 рублей/год.

- Лимит. Посмотрите в договоре или спросите у сотрудника банка, в каком размере вы сможете получать вознаграждение за покупки.

- Операции. Уточните, за все ли траты вам начислят кэшбэк или нужно делать покупки у магазинов-партнеров.

Некоторые путают кэшбэк с дисконтной или бонусной программой. Такие программы подразумевают зачисление баллов на специальную карту, эти баллы нельзя потратить в других местах, обналичить. Кэшбэк же возвращается реальными деньгами, которые можно потратить на все, что угодно.

Двойной cashback — двойная экономия

Халяве нет предела. К стандартным скидкам, бонусам привыкаешь, хочется большего. И скажу я вам, cashback увеличить реально, надо просто удвоить его.

Что такое двойной кэшбэк? Это возвращение средств от покупки по двум программам. Например, по карте и кэшбэк-сервису одновременно.

Как удвоить выгоду:

- Открываете карту в одном из банков: Тинькофф, Первомайский, Альфа-банк, ВТБ с опцией “cashback”.

- Регистрируетесь на кэшбэк-сервисе.

- Через сервис заходите в любой интернет-магазин из списка.

- Добавляете товары в корзину, оформляете заказ.

- Оплачиваете ранее выданной пластиковой картой.

Деньги перечисляются на счет из двух источников — банка и сайта-посредника. Экономия 15 — 20 %.

Схема начисления cashback: кому это выгодно

Просто так ничего не бывает, мы живем при капитализме. Кто-то не верит и учится на собственном опыте, другие же боятся обмана изначально.

Я узнала о кэшбэке от видеоблогеров. Они активно продвигают эту услугу. Ну, как им доверять? Они-то за рекламу деньги получат и все. Я не понимала, откуда берется это вознаграждение. В благородство и доброту душевную поверить невозможно.

Оказывается, выгода есть! Магазины ломятся от покупателей, сайты-посредники получают 2 — 3 % от них, а покупателю возвращается 10 — 15 % от потраченной суммы. Все довольны.

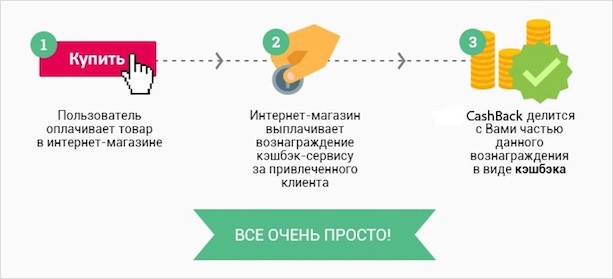

Как работает cashback-сервис:

- Интернет-магазины перечисляют деньги из бюджета на рекламу сайтам-посредникам.

- Посредники набирают пользователей, приводят клиентов магазинам.

- Магазины переводят условно 10 — 15 % посредникам.

- Сервис переводит пользователю 7 — 10 %, забирая себе 3 — 5 %.

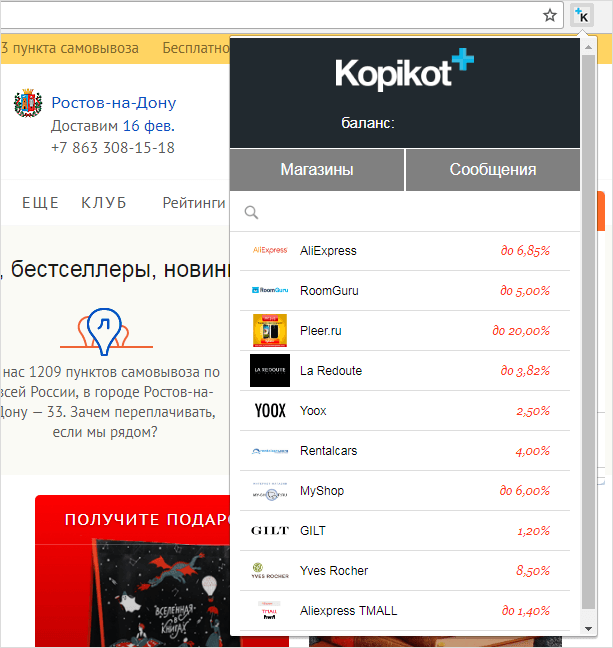

Деньги начисляются только после оплаты моментально или через 10 — 45 дней. Заказать выплату у сервиса можно только после накопления определенной суммы. Например, у сайта Копикот минималка — 500 рублей.

Как начисляется банковский cash back:

- Вы покупаете у магазина-партнера, расплачиваетесь банковской картой с опцией “cash back”.

- Магазин или торговая марка перечисляет деньги банку.

- В конце месяца банк переводит на бонусный или обычный счет накопившийся кэшбэк.

Рекордсмен по кэшбэку проживает в Англии. Он купил на 880 191 рубль и вернул 560 121 рубль. Около 70 % экономии. Таких покупателей называют охотниками за халявой. Они постоянно отлавливают самые выгодные акции.

- Увеличивается оборот безналичных и наличных средств.

- Экономические показатели растут от активности клиентов.

- Некоторые клиенты подключают дополнительные платные услуги. Например, СМС-банкинг.

- Повышается доход за счет ежегодной абонентской платы.

- Растет доход от ставок по кредиту. Люди, увлекающиеся программой кэшбэка, покупают все больше, влезают в кредиты, уходят в минус по картам.

Банки могут платить не деньгами, а баллами, которые принимают магазины-партнеры. Вспомним те же “Спасибо” от Сбербанка.

Как избежать обмана?

Кэшбэк-сервисам выгодно выполнять условия договора. Они и так получают прилично. Но есть жадные сайты-агрегаторы, которым мало оставшихся процентов от сделки. Они ищут способы не платить, обмануть своего пользователя.

- Пирамида. Вам предлагают 25 — 50 % за покупки? Это не разовая акция? Уходите — это развод. Такие сайты выплачивают старым пользователям деньги, заработанные на новых, либо не платят ничего. Через 5 — 12 месяцев они исчезают.

- Обходные пути. У сервисов есть условия, по которым они могут не платить. Они обвиняют пользователей в накрутке, сваливают все на устаревший браузер, засоренный кэш и т. д. Сайт Cashback.ru злоупотребляет этим.

- Комиссия. Обещают 20 % с заказа, скрины выплат есть? Значит сайт окупит затраты огромной комиссией. И вам переведут 1 — 5 % вместо обещанных 20 %. Будьте внимательны, читайте все правила и условия.

- Фальшивая репутация. Отзывы можно купить, о количестве пользователей и выведенных средствах — соврать. Этим чаще балуются молодые сайты.

- Изменение условий. Пока сайт достаточно не пополнил свою клиентскую базу, он будет предлагать 300 бонусных рублей при регистрации, возвращать 10 — 15 % из потраченных средств. А вот когда он раскрутится, те 10 % превратятся в 4 %, минималка подрастет. Регистрируйтесь в кэшбэк-сервисе, пока он молодой.

Смотрите условия по каждому магазину. Могут быть установлены ограничения по категориям товаров, сумме заказа. Например, на картинке обещают вернуть 4 — 5 % за шоппинг на Ozon, а при просмотре деталей в разделе “Информация” выясняется, что за электронику вернут всего 0,9 %.

Боитесь устанавливать плагин кэшбэк-сервиса? Не надо так. Личную информацию не воруют через кэш. Она защищена. Данные нужны, чтобы убедиться: действительно ли вы сделали покупки, не пользовались ли вы другими сервисами.

Ваш профиль удалят или заблокируют, если вы будете заходить с разных IP, накручивать рефералов. Естественно, накопленные средства вам никто не переведет.

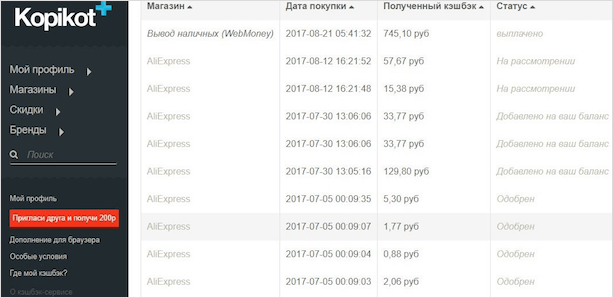

Сколько можно сэкономить?

Сэкономленные деньги так приятно считать. Я решила провести анализ и рассказать, сколько реально можно получить на кэшбэке.

Я проводила через cashback-сервис только покупки с AliExpress, поэтому и сумма небольшая получилась. Там я покупаю всякую мелочовку типа канцелярии, флешек. Но даже с этого мне вернулось 745 рублей. Здорово, не правда ли?

Популярные сервисы кэшбэка стали снижать процент. Баснословной выгоды там уже нет. Молодые сайты предоставляют кэшбэк по шикарным условиям, но опять-таки нет репутации — нет уверенности, что заплатят.

В среднем за покупку электроники на Ozon возвращают 1 %. Потратив 55 000 рублей, вам начислят только 550 рублей.

Если ориентироваться по другим интернет-магазинам, цифра совсем другая — 3 — 4 %. За год потратив 150 000 рублей (12 500 рублей ежемесячно), вы вернете 4 500 — 6 000 рублей. А ведь сейчас в интернет-магазинах можно купить и повседневные вещи: бытовую химию, продукты, средства для ухода за детьми, одежду, косметику.

Но 6 000 рублей не предел. Есть же партнерская программа. Приглашаете друга, он регистрируется по вашей реферальной ссылке, и за каждую его покупку вы получаете %. Сервисы предлагают от 2 до 7 % с трат реферала.

Вот так вы можете получать 10 000 рублей на кэшбэке при расходах 12 500 рублей в месяц. А если вы тратите больше, то и вознаграждение будет посущественней.

5 преимуществ и недостатков кэшбэка

Поверьте, у всего найдутся свои плюсы и минусы. Вот я и решила проанализировать, что хорошего и плохого нам дает система кэшбэк. Давайте взвесим все “за” и “против”.

- перечисляют реальные деньги, которыми можно распоряжаться как угодно;

- возможность экономить всегда;

- просто, удобно пользоваться;

- гибкая бонусная система — процент иногда повышают;

- много способов вывода.

- мотивирует на ненужные покупки;

- долго ждать денег;

- пока не наберете минималку, не получите средства;

- ограниченный список магазинов;

- много правил, которые можно случайно нарушить, не получив возврата.

Если вы хотите знать, стоит ли пользоваться, то я скажу “да”. В любом случае своего вы не потеряете, а получить можете неплохую сумму в качестве бонуса.

Заключение

Кэшбэк — реальный, прозрачный, простой способ экономии на онлайн- и оффлайн-шоппинге. Так почему же другие пользуются, а вы нет? Пора наверстывать упущенное.

Покупки с банковской кэшбэк-карты фиксируются автоматически, деньги начисляются тоже. А cashback-сервисам всего и надо-то, чтобы вы через них заходили в интернет-магазин, покупали в обычном режиме.

Как часто вы покупаете онлайн? Хотели бы попробовать кэшбэк? Рассказывайте в комментариях. С удовольствием прочту, отвечу.

Кэшбэк, на банковском сленге «каша», – вознаграждение, выплачиваемое банком за безналичные операции, проведенные с помощью его карты. Термин произошел от английского слова cashback (в американском варианте cash back) – «возврат наличных денег». В определении содержится основное отличие данной функции от других программ лояльности клиентов. Держатель получает не мили, баллы, бонусы, пользование которыми предполагает соблюдение ряда условий, а реальные деньги.

Откуда берется Сash Back на карте

При оплате товаров и услуг с помощью банковского пластика, часть полученных средств продавец перечисляет банку-эквайеру (владельцу терминала). Это плата за услуги кредитной организации за совершение платежа. Вознаграждение делится на три части:

- банку-эквайеру;

- платежной системе;

- банку-владельцу карты.

Поэтому эмиссия банковских карт выгодна всем кредитным организациям. С каждой торговой операции банк получает прибыль. С целью расширения бизнеса финансовые компании делятся частью прибыли со своими клиентами, возвращая небольшой процент денег, затраченных на покупки. Обычно он составляет от 0,5 до 3%, но порой достигает значений в 7-10%.

Преимущества карт с кэшбэком

Кэшбэк стал катализатором массового перехода на банковские карты. Опросы среди пользователей показывают: больше половины респондентов считают самой полезной в карточках функцию возврата денежных средств.

В современных условиях банковские карты с кэшбеком имеют массу достоинств:

- Покупателям не надо носить с собой много наличных средств.

- Скидка на покупки позволяет экономить семейный бюджет.

- По кредитным картам покупка товаров и услуг возможна за счет заемных денег. При этом в пределах грейс-периода пользоваться кредитом можно бесплатно.

- Некоторые банки начисляют проценты на остаток счета.

- При оплате картой интернет-покупок в кэшбэк-сервисах можно увеличить скидку до 20-30-40%.

Интересный факт. На финансовых форумах можно встретить людей, занимающихся кэшбэком профессионально. На банковском сленге их называют «кашеварами». Проводя оплату за товары знакомых, друзей, родственников, а иногда и посторонних людей через свою карту, они зарабатывают деньги на чужих покупках.

Недостатки карт с кэшбеком

Выгодные условия банковских продуктов широко рекламируются при их предложении. Под напором громких аргументов клиенты часто не замечают недостатков карточек и бывают неприятно удивлены, столкнувшись с действительностью. Минусы карт с кэшбэком:

- Более высокая стоимость обслуживания по сравнению с обычным пластиком. По дебетовым картам типа Standard годовое обслуживание в среднем составляет от 1000 до 2000 рублей, по кредитным – достигает 4000-5000 рублей.

- Начисление кэшбэка только при выполнении определенных условий, например, достижения минимальной суммы покупок. Возврат денег может осуществлять при отсутствии просрочки льготного периода, непогашенного долга и др.

- Повышенный cash back рассчитывается только по определенным категориям покупок. Категории устанавливаются банком или выбираются клиентом из предложенных.

- Высокие проценты за кредит.

- Платное снятие наличных денег.

- Исключение некоторых операций из условий грейс-периода и возврата средств, например, при пополнении телефона.

- Изменение условий обслуживания по истечении времени. Банки часто предлагают выгодный процент кэшбэка в первые месяцы после запуска карточки. Затем процент снижается.

Для лиц, не являющихся активными пользователями услуг, по которым начисляется cash back, даже самая выгодная карта может обернуться дополнительными тратами.

Какие банки предлагают карты с кэшбеком

В заключение стоит перейти к практике и рассмотреть по каким картам дают кэшбек сегодня. Предложений банков очень много, и каждый покупатель может выбрать подходящий продукт. Вернуть деньги за покупки можно как по кредитным, так и дебетовым карточкам. Однако лучшие условия фининституты предлагают по кредиткам.

Обзор составлен для крупнейших банков, активно занимающихся продвижение услуг.

Сбербанк

Крупнейший розничный банк не предлагает карты с cash back. Клиенты кредитного учреждения участвуют в бонусной программе «Спасибо от Сбербанка». Самый выгодный продукт – Карта с большими бонусами:

- 10% – от заправок на АЗС и поездок на такси;

- 5% – в кафе и ресторанах;

- 1,5% – в супермаркетах;

- 0,5% – от других покупок.

От классического варианта возврата за покупки она отличается тем, что вместо денег клиенту начисляются бонусы, которые можно потратить только в компаниях-партнерах. Перечень предприятий очень большой и постоянно расширяется, что делает программу лучшей среди аналогов.

Объединенный банк ВТБ радует граждан большим количеством предложений карт с кэшбек, имеющих разные опции. Основные преимущества Мультикарт от ВТБ:

- кэшбек до 10%;

- по дебетовым карточкам на остаток начисляются проценты до 5%;

- грейс-период по кредиткам – 50 дней;

- есть вариант бесплатного обслуживания при поступлении зарплаты на счет;

- переводы и снятие наличных с дебетовых карт без комиссии, включая получение денег в банкоматах других банков.

Мультикарта «Путешествия» от ВТБ24, вошедшего в состав ВТБ с 01.01.2018 г., по версии портала Банки.ру, признана лучшей дебетовой картой с cash back в 2017 году. Предложение действительно и после объединения.

Альфа-Банк

Карта CashBack от Альфа банка выгодна автомобилистам. Она предусматривает возврат денег с оплаты АЗС в размере 10%. 5% установлены для баров, ресторанов, кафе, с остальных покупок – 1%. Минусом данного предложения является то, что граждане, не являющиеся действующими клиентами Альфа Банка для приобретения карточки должны приобретать пакет услуг.

Составить полный рейтинг карт с кэшбеком в рамках одной статьи невозможно. Обзор других продуктов можно посмотреть в наших материалах.