Содержание

- 1 Что это такое

- 2 Когда лучше выбрать ремонт

- 3 Что делать, если денег на него не хватило

- 4 В каких компаниях можно сделать

- 5 Ремонт по ОСАГО в Росгосстрах

- 6 Стоимость

- 7 Видео: ОСАГО: ремонт или деньги

- 8 В каких случаях можно обратиться в Росгосстрах за выплатами по ОСАГО?

- 9 Закон о выплатах по ОСАГО

- 10 От чего зависит согласование выплат?

- 11 Сроки подачи обращения на выплаты

- 12 Необходимые документы для подачи на выплаты

- 13 Этапы осуществления выплаты

- 14 Сроки выплат по ОСАГО в РГС

- 15 Заявление по выплатам ОСАГО Росгосстрах Онлайн

- 16 От чего зависит сумма выплат?

- 17 Причины отказа в выплатах

- 18 Действия если Росгосстрах отказал в выплате по ОСАГО

- 19 Претензия

- 20 Отзывы водителей

Отвечаем на самые часто задаваемые вопросы о получении страховых выплат (урегулирования убытков).

Расчет страховой выплаты осуществляется в соответствии с п. 4.15 правил ОСАГО, согласно которому восстановительные расходы оплачиваются исходя из средних сложившихся в соответствующем регионе цен, за исключением случаев получения потерпевшим возмещения причиненного вреда в натуре.

В случае получения потерпевшим возмещения причиненного вреда в натуре восстановительные расходы оплачиваются страховщиком в соответствии с договором, предусматривающим ремонт транспортных средств потерпевших, заключенным между страховщиком и станцией технического обслуживания транспортных средств, на которую было направлено для ремонта транспортное средство потерпевшего.

При определении размера восстановительных расходов учитывается износ деталей, узлов и агрегатов. Размер расходов на запасные части определяется с учетом износа комплектующих изделий (деталей, узлов и агрегатов), подлежащих замене при восстановительном ремонте. Следовательно, недостаток денежных средств на ремонт ТС может быть обусловлен тем, что при ремонте поврежденного ТС на СТОА устанавливались новые детали и агрегаты.

В какую страховую компанию обращаться за выплатой по ОСАГО, если я не являюсь виновником ДТП?

В соответствии с п.14.1 Федерального закона об ОСАГО , за возмещением вреда, причиненного имуществу, вы можете обратиться к своему страховщику по ОСАГО при наличии одновременно следующих обстоятельств:

- в результате дорожно-транспортного происшествия вред причинен только транспортным средствам, указанным в нижеприведенном подпункте б);

- дорожно-транспортное происшествие произошло в результате взаимодействия (столкновения) двух и более транспортных средств (ДТП с 25.09.2017 г.) / двух транспортных средств (ДТП до 25.09.2017 г.) (включая транспортные средства с прицепами к ним), гражданская ответственность владельцев которых застрахована в соответствии с Федеральным законом об ОСАГО.

Сколько ждать выплату по ОСАГО?

Согласно п. 21 ст. 12 Федерального закона об ОСАГО Страховщик рассматривает заявление потерпевшего о страховой выплате и представленные документы в течение 20 календарных дней, за исключением нерабочих праздничных дней, с даты их получения. При этом необходимо учитывать, что срок принятия решения начитается с даты предоставления последнего документа, необходимого для принятия обоснованного решения, предусмотренного правилами ОСАГО.

Я попал в ДТП. Обращение по ОСАГО. Я отказался предоставить ТС на осмотр специалистам страховой компании и провел независимую экспертизу. Получу ли я в этом случае выплату?

В соответствии Федеральным законом об ОСАГО, страховщик может воспользоваться своим правом на организацию независимой технической экспертизы. Таким образом, выплата будет произведена на основании проведенной страховщиком независимой технической экспертизы.

Могу ли я узнать размер выплаты до ее получения?

В основе страховой выплаты лежит заключение независимого эксперта о стоимости восстановительного ремонта с учетом амортизационного износа. Однако окончательное решение о размере страховой выплаты принимает Страховщик на основании анализа полного комплекта документов, необходимого для выплаты.

Вместе с тем отмечаем, что информация о сумме выплаты в интересах клиента и в соответствии со статьей № 946 ГК РФ по контактному телефону компании не разглашается.

Меня признали виновным в ДТП, но я не согласен с решением ГИБДД. Что мне нужно сделать, чтобы приостановить выплату по моему полису ОСАГО?

- Постановление о признании виновным должно быть обжаловано в 10-дневный срок в вышестоящей инстанции или в суде. Заявитель сначала подает заявление вышестоящему должностному лицу или в вышестоящую инстанцию, а уже потом обращается в суд.

- В случае обращения в суд заявитель лишается права обжалования в вышестоящую инстанцию.

- Для приостановления выплаты Страховщиком до вынесения окончательного решения страхователю необходимо письменно уведомить страховую компанию о приостановке выплаты потерпевшему.

Получу ли я выплату по ОСАГО в своей компании, если в мое отсутствие неизвестное транспортное средство совершило наезд на мой автомобиль?

Получить выплату в данном случае вы не можете, поскольку по полису ОСАГО застрахована ваша гражданская ответственность перед третьими лицами (то есть страховая компания в результате ДТП по вашей вине может произвести выплату потерпевшим).

Рекомендуем застраховаться по КАСКО для защиты от подобных случаев.

Как производится расчет суммы ущерба по ОСАГО?

Страховая сумма, в пределах которой страховщик при наступлении каждого страхового случая должен возместить потерпевшим причиненный вред, составляет:

- в части возмещения вреда, причиненного жизни или здоровью каждого потерпевшего, 500 000 рублей*;

- в части возмещения вреда, причиненного имуществу каждого потерпевшего, 400 000 рублей.

* Размер страховой выплаты за причинение вреда жизни потерпевшего составляет:

- 475 000 рублей — лицам, имеющим право в соответствии с гражданским законодательством на возмещение вреда в случае смерти кормильца;

- не более 25 000 рублей на возмещение расходов на погребение – лицам, понесшим эти расходы.

Размер подлежащих возмещению убытков при причинении вреда имуществу потерпевшего определяется:

- в случае полной гибели имущества потерпевшего — в размере действительной стоимости имущества на день наступления страхового случая. Под полной гибелью понимаются случаи, при которых ремонт поврежденного имущества невозможен либо стоимость ремонта поврежденного имущества равна его стоимости или превышает его стоимость на дату наступления страхового случая за вычетом стоимость годных остатков;

- в случае повреждения имущества потерпевшего — в размере расходов, необходимых для приведения имущества в состояние, в котором оно находилось до момента наступления страхового случая.

К указанным расходам относятся также расходы на материалы и запасные части, необходимые для восстановительного ремонта, расходы на оплату работ, связанных с таким ремонтом. Размер расходов на материалы и запасные части определяется с учетом износа комплектующих изделий (деталей, узлов и агрегатов), подлежащих замене при восстановительном ремонте.

Как производится выплата по КАСКО?

При признании факта страхового случая страховщик возмещает страхователю убытки путем осуществления страховой выплаты. Размер страховой выплаты не может превышать величину страховой суммы, установленную по договору страхования.

Конкретные условия и порядок выплаты страхового возмещения определены в Правилах добровольного страхования, в соответствии с которыми был заключен договор добровольного страхования.

Где я могу ознакомиться с перечнем СТОА для ремонта по ОСАГО?

Перечень СТОА, на которых возможен ремонт по ОСАГО, размещен здесь. Возможность обслуживания вашего автомобиля на выбранной СТОА можно уточнить в центре урегулирования убытков «Росгосстраха» при подаче заявления о наступлении страхового случая.

Как производится расчет суммы ущерба при повреждении застрахованного имущества?

При повреждении внутренней отделки и инженерного оборудования.

Расчет суммы ущерба производится в соответствии с п. 9 Правил добровольного страхования строений, квартир, домашнего и другого имущества, гражданской ответственности собственников (владельцев) имущества (типовые (единые)) № 167 от 15.10.2007г., на основании Акта осмотра; гибели, повреждения или утраты строений (квартир), домашнего и/или другого имущества, документов компетентных органов и в соответствии с условиями заключенного Договора страхования:

- Размер ущерба при гибели объекта определяется в размере страховой суммы объекта страхования

- Размер ущерба при повреждении внутренней отделки и инженерного оборудования определяется исходя из среднерыночных цен на строительные материалы с учетом износа и расценок на работы, действующих на момент наступления страхового случая, в месте нахождения объекта.

При повреждении (и/или утрате) домашнего имущества.

Расчет суммы ущерба производится в соответствии с п. 9 Правил добровольного страхования строений, квартир, домашнего и другого имущества, гражданской ответственности собственников (владельцев) имущества (типовые (единые)) № 167 от 15.10.2007г. на основании Акта осмотра;гибели, повреждения или утраты строений (квартир), домашнего и/или другого имущества, документов компетентных органов и в соответствии с условиями заключенного Договора страхования.

- Размер ущерба при гибели имущества определяется отдельно по каждому зафиксированному в Акте о гибели предмету имущества, как стоимость предмета имущества в новом состоянии за минусом процента износа, исчисленного на момент наступления страхового случая.

- Размер суммы страхового возмещения определяется в соответствии с условиями заключенного договора страхования. Размер ущерба при повреждении имущества определяется отдельно по каждому зафиксированному в Акте осмотра, предмету имущества, как стоимость предмета имущества в новом состоянии за минусом процента износа, исчисленного на момент наступления страхового случая, с учетом процента обесценения.

Размер суммы страхового возмещения определяется в соответствии с условиями заключенного договора страхования.

При повреждении строения.

Расчет суммы ущерба производится в соответствии с п. 9 Правил добровольного страхования строений, квартир, домашнего и другого имущества, гражданской ответственности собственников (владельцев) имущества (типовые (единые)) № 167 от 15.10.2007г. на основании Акта о гибели, повреждении или утрате строений (квартир), домашнего и/или другого имущества, компетентных органов и условий заключенного Договора страхования.

- Размер ущерба при гибели объекта определяется в размере страховой суммы объекта страхования за вычетом стоимости остатков, годных к использованию по назначению и реализации, с учётом обесценения.

- Размер ущерба при повреждении объекта страхования равен стоимости затрат на его ремонт (восстановление), с учётом износа и обесценения, для приведения стоимости застрахованного объекта в состояние, соответствующее его стоимости на момент непосредственно до наступления страхового случая.

Предыдущая статья: ДСАГО

В последние годы на рынке страхования гражданской ответственности для автовладельцев вводятся различные новшества в целях его совершенствования и развития, продвижение наиболее интересных программ, которые выгодны как страховым компаниям, так и страхователям.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь к консультанту:

+7 (812) 317-60-09 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Исходя из условий предоставление страхователям сервисного обслуживания на высоком уровне в законе об ОСАГО, что по согласованию с потерпевшим страховая компания вместо выплаты страховой суммы может организовать и оплатить ремонт по восстановлению попорченного имущества.

Что это такое

Поправки в закон об ОСАГО были подготовлены правительством Российской Федерации.

По нему автомобилистам при возникновении дорожно-транспортного происшествия предоставляется право выбора формы возмещения по обязательного страхования автогражданской ответственности между получением денежной компенсации и производством ремонтно-восстановительных работ для приведения автомобиля в соответствующее состояние за счет средств страховой компании.

В поправках к закону предусмотрено, что страховая компания обязана осуществить выплату или отправить аргументированный отказ в продолжение 30 дней со дня, когда было подано заявление клиентом о наступлении страхового случая.

В нем отмечено, что если отказ в страховой выплате в отведенный для этого срок не отправлен клиенту, то за каждый день просроченный день должна выплатить потерпевшему лицу штрафную санкцию, размер которого равен 1/150 ставки рефинансирования ЦБ.

На страховую компанию налагается штрафная санкция, занимающегося оформлением ОСАГО в качестве пени, размер которого составляет 1/75 ставки рефинансирования, установленного Центральным банком за каждый просроченный день.

Размер пени подсчитывается в зависимости от величины страховой выплаты, которая в свою очередь зависит от вида нанесенного ущерба.

Неустойка выплачивается на основании заявления клиента, где указываются его реквизиты, по письменному распоряжению Центрального банка Федерации, по постановлению, вынесенному в результате судебного разбирательства. Контроль над совершением выплат страховой компанией осуществляет ЦБ.

Когда лучше выбрать ремонт

Если страхователь не желает тратить время на осуществление ремонта автомобиля самостоятельно, то лучше выбрать вариант ремонта, несмотря на осуществление оплаты за амортизацию деталей, подлежащих замене согласно нормам законодательных актов.

Коэффициент износа рассчитывается исходя из средней стоимости деталей в соответствии с региональными рыночными ценами.

В таком случае он будет иметь:

- своевременно отремонтированный автомобиль;

- выплата полагающихся средств производится значительно быстрее, потому что нет нужды ожидать истечение 30 календарных дней для ее осуществления.

Страховая компания не несет ответственность за качество произведенного ремонта.

Если нет уверенности, что станция технического обслуживания, предлагаемая страховой компанией произведет ремонт на должном уровне в соответствии с конкретными запросами страхователя.

Что делать, если денег на него не хватило

Однако на практике в сервисных технических центрах зачастую возникают конкретные проблемы, в основном касающиеся оплаты за ремонт, которая существенно превышает перечисленную страховыми компаниями сумму.

Естественно в сложившейся ситуации вряд ли станция технического обслуживания будет судиться со страховой компанией, и она попросить доплатить за произведенный ремонт владельца автомобиля.

В каких компаниях можно сделать

Если имело место ДТП, то пострадавшее лицо в продолжение 20 календарных дней после подачи заявления о страховом случае, в результате чего он понес убытки, может получить направление на осуществление ремонта.

Причем произвести ремонт возможно исключительно на станции технического обслуживания, предложенного страховой компанией.

Из текста законодательного акта следует, что задержка оплаты ремонта страховщиком не должна являться причиной несвоевременной передачи пострадавшему лицу автомобиля из ремонта.

Следовательно, вина за задержку ремонтных работ ложится на автосервисы и СТО, оказывающие услуги по восстановлению автомобиля.

Информацию о стоимости ОСАГО в Ресо вы можете найти в этой статье.

Ремонт по ОСАГО в Росгосстрах

Страховая компания Росгосстрах целиком внедрил в свою деятельность проект «Ремонт на СТОА в рамках ОСАГО» во всех своих региональных и республиканских центрах.

Каждому обращающемуся за выплатой клиенту в рамках традиционного обязательного страхования автогражданской ответственности или прямого урегулирования убытков компания предлагает выбор получить:

- покрытие ущерба в денежной форме;

- направление в технический центр, с которым компания заключила договор по производству ремонтных работ для устранения повреждений автомобиля вследствие произошедшего дорожно-транспортного происшествия.

Применения подобной формы, регулирующего понесенные убытки выгодна для компании и клиента. Поскольку в ней отсутствует предмет, вызывающий конфликт между страховщиком и страхователем.

Клиент получает в результате ее использования отремонтированный автомобиль, а компания переводит денежные средства на счет СТОА за выполненные ремонтно-восстановительные работы.

Если попорченную деталь автомобиля необходимо заменить, то страхователь доплачивает за износ, потому что выплата по ОСАГО, учитывающего износ является требованием законодательных актов. Если замена не потребуется, то доплата не нужна.

Ремонт по ОСАГО страховая компания Росгосстрах осуществляет в более пяти технических центрах, расположенных в разных городах, где компания имеет свои офисы.

По мере развития проекта намечается увеличение количества центров. Компания охватывает все большее число городов, где будет вводит услугу по выдаче направления на производство ремонта в рамках программы осуществляемой ОСАГО.

Стоимость

С декабря прошлого года стоимость ремонтно-восстановительных работ подсчитывается по вновь принятой методике.

В нее ввели новые справочники, разработанные Российским союзом автостраховщиков. Применение справочников носит обязательный характер для страховых компаний, станций технического обслуживания.

Они содержат показатели стоимости:

- запасных частей, используемых для замены изношенных деталей автомобиля;

- материалов, используемых в ремонтных работах;

- нормо-часов, требуемых для производства работ.

Показатели цен классифицируются в зависимости от региона Федерации. Они доступны для всех участников рынка страхования.

Расчет стоимости ремонта автомобилей по полису ОСАГО становится единым для всех участников со времени введения справочников РСА.

Стоимость ремонтных работ на восстановление автомобиля находится как произведение расходов на:

- производство работ;

- приобретение требуемых материалов;

- покупку запасных частей, которые необходимы для замены.

В таблице приведен пример расчета:

| Наименование расходов | Цена, руб. |

| Производство работ | 142 500 |

| Приобретение запчастей | 36 200 |

| Покупка материалов | 24 900 |

| Стоимость | 128 446 650 |

И в заключении необходимо отметить, что возможность предоставляющая право выбора страхователю формы удовлетворения возмещений позволяет полностью реализовать защиту его прав и интересов при урегулировании понесенных убытков, касающихся ОСАГО.

Про штрафы для такси по ОСАГО рассказывается здесь.

Как рассчитать стоимость ОСАГО в компании Согласие, рассматривается на этой странице.

Видео: ОСАГО: ремонт или деньги

Ваши отзывы

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область – +7 (499) 110-43-85

- Санкт-Петербург и область – +7 (812) 317-60-09

- Регионы – 8 (800) 222-69-48

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

При покупке автомобиля был вынужден заключить договор ОСАГО с компанией Росгосстрах. До того момента заключал страховой договор в других страховых компаниях, а именно РЕСО И ИНГОССТРАХ. Данный договор был первым в страховой компании Росгосстрах, он же станет последним. Полис по ОСАГО был оформлен на жену, хотя моя фамилия тоже была записана в нем. При его заключении было отмечено, что регистрационный номер, подтверждающий о постановке автомобиля на учет можно занести в любом офисе. Однако в нескольких офисах компании отказали его занести в полис, сославшись на отсутствие жены. Отказ был сделан в грубой форме на повышенных тонах, в результате чего остался неприятный осадок. Не хочется рекомендовать страховую компанию никому, ведь в ней к клиенту обращаются неподобающим образом

Приобрел полис в страховой компании Росгосстрах неосознанно, потому что вопрос, где застраховаться был не принципиальным. Но спустя некоторое время нисколько не пожалел о том, что нечаянно зашел в нее и приобрел полис именно в данной страховой компании. При наступлении страхового случая последовательно исполнил все условия договора: позвонил на короткий номер 053, где девушка вежливо объяснила, что необходимо предпринять. Завела дело по выплате, затем сообщила его номер; так как виновник аварии скрылся с места, то по истечению трех дней в ГИБДД забрал протокол; приехав в офис, обратился в отдел урегулирования, где его начальник, просмотрев бумаги, отправил автомобиль на осмотр.

Затратил всего 40 минут, которые ушли на оформление, осмотр автомобиля. Получил карточку клиента компании Росгосстрах. По завершению 20 дней на карточку поступили деньги, за день до того пришла СМС, где сообщалось о перечисленной выплате.

Хочется выразить огромную благодарность, лично Карташову Андрею за вежливое обращение и высококлассное обслуживание. Ранее был застрахован РЕСО гарантии, пришлось изрядно понервничать. До РЕСО оформлял страховку в Росно, где каждая бумага терялась непонятно как. Наконец-то нашлась компания, где трудятся нормальные люди. Рекомендую страховую компанию Росгосстрах и всем друзьям и знакомым

Со страховой компании Росгосстрах сотрудничаю третий год. Попал в аварию в конце декабря 2014 года, она произошла не по моей вине. Как не старался, но избегнуть столкновения не удалось, результатом аварии стали многочисленные повреждения автомобиля. Написал заявление в свою страховую компанию, однако из-за новогодних праздников дело затянулось. Но хочется отметить вежливое компетентное обращение сотрудников страховой компании. По отзывам о компании, которых начитался много, не надеялся на скорое осуществление выплат без вмешательства суда достаточную для ремонта автомобиля сумму. Прошло 20 дней, позвонил в компанию, где успокоили, пообещав выплату в определенный срок. На самом деле деньги перечислили своевременно, денег на ремонт автомобиля хватило. Хочу сказать: «СПАСИБО» сотрудникам компании. По истечению срока страховки обращусь обратно в нее.

Приобрела полис ОСАГО через официальный сайт РГС, по почте была переписка о расчете стоимости и предоставлены документы на автомобиль. Полис заказала с доставкой в офис, эта услуга была предложена менеджером РГС. При получении полюса, была выдана квитанция об оплате страховки. После ДТП, сотрудником полиции выяснилось, что полис был списан как испорченный бланк за месяц до продажи его мне. Сейчас документы все сдала на возмещение ущерба,пока результата нет.

Росгосстрах – это российский страховщик, предлагающий физическим лицам в 2019 году услуги по страхованию ОСАГО, КАСКО и другие полисы. Большим спросом у водителей пользуется “автогражданка” в РГС, ведь ее необходимо оформлять всем автомобилистам в соответствии с требованиями, указанными в ФЗ № 40 от 25-го апреля 2002-го года. После того, как автолюбитель заключил соответствующий договор ОСАГО, ему не нужно будет платить за имущественный или за ущерб здоровью (в пределах регламентированной страховой суммы), который будет нанесен другим лицам (пешеходам, пассажирам ТС, другим водителям) именно в процессе использования ТС.

В каких случаях можно обратиться в Росгосстрах за выплатами по ОСАГО?

Обращение за компенсациями по ОСАГО после ДТП в Росгосстрах в 2019 году может быть произведено потерпевшими (ч. 1 ст. 12 ФЗ № 40), которым был нанесен:

- или вред здоровью;

- или ущерб имуществу;

- или все сразу.

Внимание

В 2019 году не всегда нужно обращаться именно в Росгосстрах, так как, в соответствии с аб. 2 ч. 1 ст. 12 ФЗ № 40, по общему правилу, заявление на выплату направляется в страховую фирму, застраховавшую ответственность причинителя урона.

Но это именно по общему правилу. Есть одно исключение – при наличии правомочия на ПВУ (ст. 14.1. ФЗ № 40), то есть на прямое возмещение убытков, нужно обращаться в свою компанию, то есть ту, где потерпевший сам приобретал полис ОСАГО (правомочие на ПВУ возникает при одновременном соблюдении двух условий — нет раненых или погибших, а также у всех тех, кто поучаствовал в ДТП, имеются действующие полисы ОСАГО – прим. ред.).

Например, какому-либо водителю, имеющему полис ОСАГО от РГС, разбили машину в аварии, и он в ней не виновен. Условия, указанные в ч. 1 ст. 14.1. ФЗ № 40 (то есть нет раненых или погибших, и у всех участников аварии есть полисы ОСАГО), соблюдаются. Значит, этому водителю нужно идти в Росгосстрах, то есть к своему страховщику. Иначе (то есть если были бы раненые, погибшие, либо у кого-либо из участников ДТП не было бы полиса), пришлось бы обращаться в страховую компанию причинителя ущерба.

Также правомочием на обращение в РГС (если у виновника ДТП – полис ОСАГО от РГС) обладают так называемые выгодоприобретатели – то есть лица, которые имеют правомочие на получение возмещения в случае гибели кормильца (ст. 1088 ГК РФ, ч. 6 ст. 12 ФЗ № 40). Этим лицам всегда нужно обращаться к страховщику виновника (ПВУ в данном случае не действует).

Закон о выплатах по ОСАГО

Нормативными актами регулирующими выплаты по ОСАГО Росгосстрах после ДТП в 2019 году являются:

Нормативными актами регулирующими выплаты по ОСАГО Росгосстрах после ДТП в 2019 году являются:

- ст. 12 ФЗ № 40;

- п. 3.10. Правил обязательного страхования, которые содержатся в Положении Центробанка № 431-П от 19-го сентября 2014-го года (далее – Положение ЦБ № 431-П) – там говорится об общем пакете документов, предоставляемом для урегулирования убытков;

- п. 4.17. и 4.17.1. Положения ЦБ № 431-П – о том, когда будет ремонт, а когда – денежно-финансовая компенсация.

От чего зависит согласование выплат?

Максимально осуществляемая Росгосстрахом выплата по ОСАГО после ДТП в 2019 году определена действующим законодательством – а именно, ст. 7 ФЗ № 40:

- не более 500 тыс. рублей – максимальная выплата за вред, причиненный здоровью или жизни (в отношении каждого потерпевшего, если их несколько);

- не более 400 тыс. – предельно возможная компенсация за ущерб имуществу.

ВАЖНО

Если ущерб автомобилю превышает указанное значение, потерпевший, после выплаты от Росгосстраха, получает правомочие на взыскание убытков с причинителя вреда в порядке, установленным действующим гражданским законодательством.

Форма возмещения (деньги или ремонт) в случае причинения вреда имуществу определяется согласно ч. 15.1. и 16.1. ст. 12 ФЗ № 40. То есть ремонт в Росгосстрах по ОСАГО будет, если одновременно соблюдаются условия:

- поврежден легковой автомобиль;

- он находится в собственности физлица;

- машина зарегистрирована в РФ.

В случаях, указанных в ч. 16.1. ст. 12 ФЗ № 40, а также при нанесении вреда жизни или здоровью, осуществляется денежная компенсация, то есть при:

- полной гибели автомобиля после ДТП;

- смерти потерпевшего или если аварией был причинен ему тяжкий или средний вред здоровья;

- сумме ремонта более 400 тыс. рублей;

- если пострадавший в аварии гражданин является инвалидом любой группы;

- просто при наличии соответствующей договоренности между страховой фирмой и пострадавшим (в письменном виде);

- у страховой нет договора ни с одним из сервисов региона пострадавшего водителя.

- отказе пострадавшего от ремонта своего ТС на станции техобслуживания, с которой у страховщика хотя и есть заключенный договор, но которая не соответствует требованиям, предъявляемым Положением ЦБ № 431-П, к организации ремонта автотранспортного средства конкретного потерпевшего (например, если СТО располагается дальше, чем 50 километров от адреса жительства владельца полиса);

- обращении пострадавшего в рамках ПВУ к своему страховщику, в случае, если ремонт не может быть организован на той станции, которую ранее потерпевший указал в заявлении на заключение соглашения ОСАГО.

Внимание

Сроки урегулирования указаны в п. 4.22. Положения ЦБ № 431-П – 20 календарных дней (кроме нерабочих праздничных).

Сроки подачи обращения на выплаты

Сроки обращения за компенсацией по ОСАГО в Росгосстрах после ДТП в 2019 году составляют:

- 5 дней – если ДТП оформлялось по европротоколу (п. 3.8. Положения ЦБ № 431-П);

- 3 года – во всех иных случаях (ч. 1 стат. 196 ГК России) (если авария оформлялась с участием полиции, если обращается пешеход, которому нанесен ущерб здоровью в результате наезда и др.).

Необходимые документы для подачи на выплаты

В соответствии с аб. 8 п. 3.10. Положения ЦБ № 431-П, в 2019 году в Росгосстрах потерпевший предоставляет:

В соответствии с аб. 8 п. 3.10. Положения ЦБ № 431-П, в 2019 году в Росгосстрах потерпевший предоставляет:

- основной пакет документов (указан в п. 3.10. Положения ЦБ № 431-П – паспорт, доверенность (если обращается не потерпевший или выгодоприобретатель), банковские реквизиты, извещение об аварии, заявление на выплаты, копия документа о привлечении виновника к административной ответственности или об отказе в привлечении;

- дополнительный пакет (он зависит от вида страхового случая и от того, что именно будет компенсироваться).

Например, если был причинен ущерб здоровью, то нужно предоставить:

- основной пакет документов;

- для получения компенсации за лечение в больнице и оплату медикаментов – указанные в п. 4.1. Положения ЦБ № 431-П – то есть справка из больницы о перечне и характере травм, а также от станции скорой помощи, заключение судмедэксперта, документ, подтверждающий установление инвалидности);

- для возмещения утраченного заработка – указанные в п. 4.2. Положения ЦБ № 431-П (справка о среднемесячном доходе, заключение судмедэксперта об уровне утраты профессиональной трудоспособности и прочие бумаги, которые удостоверяют уровень заработка потерпевшего).

Скачать бланк заявления на выплату по ОСАГО в Росгосстрах.![]()

Ознакомиться, какие бумаги нужно в конкретном случае, можно на официальном сайте РГС в соответствующем разделе.

Кстати, на сайте РГС можно также проверить комплектность собранных документов – система подскажет, чего не хватает.

Этапы осуществления выплаты

Чтобы получить выплату в денежной форме (если именно на нее есть право, а не на ремонт), потерпевшему нужно:

- выполнить обязанности, предусмотренные ПДД, для водителей, попавших в дорожно-транспортное происшествие, то есть включить “аварийку”, оказать первую помощь раненым, вызвать скорую и полицию (п. 2.5., 2.6., 2.6.1.);

- оформить документы о ДТП (по европротоколу или с участием полиции);

- после оформления аварии собрать необходимые документы (см.выше);

- в установленные сроки представить их в офис страховой фирмы (или отослать по почте заказным письмом с описью вложения);

- следить за статусом урегулирования убытков при помощи специального сервиса Росгосстрах (внимание, отслеживать можно только, если уведомление о страховом случае было осуществлено через электронный сервис);

- ожидать выплату (либо получить направление на ремонт, при наличии оснований для его осуществления);

- при отказе в компенсации – подать досудебную претензию, а в случае ее неудовлетворения – обратиться в суд.

Сроки выплат по ОСАГО в РГС

Стандартный срок осуществления компенсаций – 20 дней.

Исключений нет – лишь только случай, указанный в п. 4.17.2. Положения ЦБ № 431-П, но он относится к восстановительному ремонту. То есть не в течение 20, а 30 дней РГС выдаст направление на ремонт по ОСАГО, когда потерпевший, транспортному средству которого был нанесен ущерб, выбрал станцию ремонта, с которой у Росгосстраха не заключен договор, и РГС согласился на то, чтобы ТС восстановили именно на такой СТО.

При случае, указанном в аб. 3 п. 4.22. Положения ЦБ № 431-П (то есть когда за деньгами обращаются выгодоприобретатели – например, если потерпевший погиб на месте аварии), действует все тот же стандартный 20-суточный срок, так как в течение 15 суток РГС собирает документы на компенсацию от выгодоприобретателей в связи со смертью потерпевшего, а потом в течение 5 суток обязан выплатить деньги. Но нужно учитывать, что этот самый 20-суточный срок именно в данном случае начинает отсчитываться после того, как будет подано первое заявление от какого-либо выгодоприобретателя (их может быть несколько).

Заявление по выплатам ОСАГО Росгосстрах Онлайн

Внимание! Заявление нельзя сделать в режиме онлайн. Об этом четко сказано в предпоследнем абзаце ч. 1 ст. 12 ФЗ № 40. То есть заявление и документы в электронном виде подать все же можно, но исключительно в целях проверки комплектности (а не для получения выплаты). А вот уведомлять РГС о страховом случае по ОСАГО онлайн можно (именно просто уведомлять, ничего более).

Таким образом, заявление и документы нужно:

- или передавать лично;

- или направлять по почте.

Подтверждение этому есть и в аб. 5 ч. 1 ст. 12 ФЗ № 40, где сказано про личное обращение и почту, но ничего не говорится про возможность подачи документации через интернет.

От чего зависит сумма выплат?

Сумма выплат по ОСАГО Росгосстрах после ДТП в 2019 году зависит:

- от вида страхового случая (ущерб имуществу или здоровью);

- от категории потерпевшего (например, выгодоприобретателям деньги выплачиваются в твердой денежной сумме, вне зависимости ни от каких факторов – 475 тыс. рублей – аб. 2 ч. 7 ст. 12 ФЗ № 40, а потерпевшим, у которых было повреждено имущество, не в твердой сумме, а в размере расходов, необходимых для приведения ТС в состояние, в котором оно было до ДТП – аб. 2 п. 4.12. Положения ЦБ № 431-П);

- от конкретных обстоятельств страхового случая – например, если ДТП оформлялось по европротоколу, то размер компенсации в наиболее частых случаях не превышает 100 тыс. (при отсутствии разногласий и регистрации Европротокола с помощью мобильного приложения «ДТП.Европротокол», максимальная сумма возрастает до 400 тысяч ст. 11.1. ФЗ № 40), или, к примеру, при полной гибели автотранспортного средства потерпевшего выплачивается компенсация в размере действительной (рыночной) стоимости такой машины (а не в размере расходов, необходимых на ремонт – аб. 2 п. 4.15. Положения ЦБ № 431-П).

Причины отказа в выплатах

В 2019 году Росгосстрах может отказать в осуществлении возмещения в следующих случаях (включая, но не ограничиваясь):

- пропущен 5-дневный (при европротоколе) или 3-годичный срок обращения (при оформлении ДТП с участием полиции);

- предоставлены заведомо подложные или поддельные документы;

- у РГС вообще нет обязательства по осуществлению компенсации (например, если у виновника не застрахована гражданская ответственность или действует право на ПВУ, а потерпевший обратился не в свою компанию, а виновника);

- обратилось не управомоченное лицо (то есть не потерпевший или не выгодоприобретатель);

- наличие обстоятельств, указанных в п. 4.28. Положения ЦБ № 431-П, то есть ущерб имуществу или здоровью был причинен вследствие обстоятельств непреодолимой силы, умысла самого потерпевшего и др.

Действия если Росгосстрах отказал в выплате по ОСАГО

Досудебный порядок урегулирования споров по “автогражданке” в 2019 году является обязательным (аб. 2 ч. 1 ст. 16.1. ФЗ № 40). То есть до того, как идти в суд, нужно направить в РГС досудебную претензию и приложить к ней документы, подтверждающие тот факт, что страховщик по ОСАГО не прав.

Срок направления претензии ни ФЗ № 40, ни Положением ЦБ № 431-П не регламентирован. Установлен лишь период ее рассмотрения страховой компанией – 10 календарных дней со дня поступления.

Если РГС не рассмотрит претензию в указанный срок, либо так и не исполнит обязательства по осуществлению возмещения по ОСАГО, тогда уже нужно обращаться в суд.

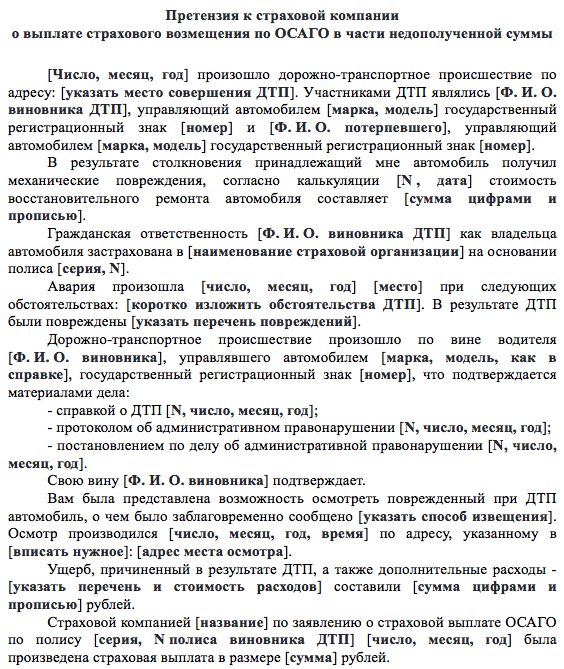

Претензия

На сайте РГС в соответствующем разделе “Досудебные претензии” не представлен бланк.

Соответственно, раз нет унифицированного образца от Росгосстраха, потерпевший должен при составлении руководствоваться общими требованиями, указанными в Главе 5 Положения ЦБ № 431-П, то есть обязательно указать в тексте документа:

- название страховщика;

- ФИО потерпевшего;

- обратный адрес для направления РГС ответа на претензию;

- банковские реквизиты для перечисления средств;

- описание конкретных требований (например, выплатить столько-то на основании результатов независимой экспертизы или другое).

Помимо личного вручения или почты, отправить жалобу в Росгосстрах по ОСАГО можно:

Скачать образец жалобы к страховой по ОСАГО.

Отзывы водителей

Отзывы водителей о выплатах в РГС, преимущественно, отрицательные.

В основном, потерпевшие жалуются на занижение компенсаций, отказы в принятии документов по причине неотнесения ДТП к страховому случаю, на затягивание сроков осуществления возмещений.

Вот некоторые из отзывов о выплатах в Росгосстрах: