Содержание

- 1 В каких случаях не нужно платить НДС с авансов

- 2 Исчисление НДС с аванса

- 3 Авансовый счет-фактура

- 4 Отгрузка товара и принятие к вычету НДС с аванса

- 5 Отражение авансового НДС в декларации по НДС

- 6 НДС с аванса у покупателя

- 7 Ошибки продавца

- 8 Ошибки покупателя

- 9 При ведении учета

- 10 Кто отражает счет-фактуру на аванс в книге покупок или продаж

- 11 Оформление счета-фактуры при получении аванса в книге покупок и книге продаж

- 12 Пример регистрации счета-фактуры на аванс в книге покупок и продаж

Аванс – это предварительная оплата, полученная продавцом в счет предстоящей поставки товаров, выполнения работ, оказания услуг. Далее в тексте для упрощения под реализацией товаров понимается также выполнение работ, оказание услуг.

По общему правилу в день получения аванса от покупателя в счет будущей поставки товара продавец должен определить налоговую базу и исчислить с суммы аванса НДС (пп. 2 п. 1 ст. 167 НК РФ). Но из всякого правила есть исключения.

В каких случаях не нужно платить НДС с авансов

Плательщик НДС не обязан исчислять НДС с аванса, если (п. 1 ст. 154 НК РФ):

- применяет освобождение от уплаты НДС (ст. 145 НК РФ);

- реализует товары, которые облагаются НДС по экспортной ставке 0% (п. 1 ст. 164 НК РФ, Письмо Минфина от 15.10.2012 № 03-07-08/293 );

- реализует товары, у которых длительность производственного цикла изготовления составляет более 6 месяцев (п. 13 ст. 167 НК РФ). Список таких товаров утвержден Правительством РФ (Перечень, утв. Постановлением Правительства от 28.07.2006 № 468). При этом у продавца-изготовителя должен быть документ, подтверждающий длительность цикла, выданный Минпромторгом России;

- реализует товары, не подлежащие обложению НДС (ст. 149 НК РФ). Тогда НДС не придется начислять и при отгрузке товара;

- место реализации товаров, в счет оплаты которых получен аванс, — не территория РФ (ст. 147, 148 НК РФ). В такой ситуации не возникает объекта налогообложения по НДС (пп. 1 п. 1 ст. 146 НК РФ).

Исчисление НДС с аванса

НДС с авансов полученных исчисляется с использованием расчетной ставки по формуле (п. 4 ст. 164 НК РФ):

Выбор ставки зависит от того, какие именно товары вы реализуете и какая ставка применяется к операциям по их реализации. Если вы получили аванс в счет оплаты товаров, облагаемых по ставке 10%, то исчислять НДС нужно по ставке 10/110. Такие товары поименованы в п. 2 ст. 164 НК РФ. В остальных случаях при исчислении авансового НДС в 2019 году применяется ставка 20/120.

Если же аванс был получен в счет поставки товаров, облагаемых по разным ставкам налога (часть из них по 10%, другая часть по 20%), то НДС исчисляют по 20/120.

Авансовый счет-фактура

В течение 5 календарных дней со дня получения аванса продавец должен:

Отгрузка товара и принятие к вычету НДС с аванса

При отгрузке товара, в счет поставки которого ранее был получен аванс, необходимо начислить НДС с отгрузки. И одновременно с этим принять к вычету НДС с аванса (п. 8 ст. 171, п. 1, 6 ст. 172 НК РФ). В том числе и в ситуации, когда поступление аванса и отгрузка попадают на разные налоговые периоды. То есть, к примеру, право принять к вычету НДС с авансов, полученных в IV квартале 2018 года, при отгрузке товара в I квартале 2019 года у вас появится в 2019 году.

При отгрузке составляется «отгрузочный» счет-фактура в 2-х экземплярах, один из которых опять же передается покупателю и регистрируется в книге продаж. Вместе с тем авансовый счет-фактура регистрируется уже в книге покупок (п. 22 Правил ведения книги покупок, утв. Постановлением Правительства РФ от 26.12.2011 № 1137). Кстати, к вычету принимается НДС с той части аванса, которая учтена в оплату отгруженных товаров (Письмо Минфина от 28.11.2014 № 03-07-11/60891 ).

Поясним на примере. Продавец получил от покупателя аванс в размере 60 000 руб., включая НДС 10 000 руб. В рамках первой партии продавец отгрузил товар общей стоимостью 30 000 руб., включая НДС 5 000 руб. Соответственно, принять к вычету НДС с аванса он сможет в сумме 5 000 руб. «Неучтенный» авансовый НДС можно будет принять к вычету после отгрузки товара под оставшуюся сумму предоплаты.

Отражение авансового НДС в декларации по НДС

В декларации за квартал, в котором был получен аванс, по строке 070 раздела 3 декларации показывается сумма аванса – в графе 3, и исчисленный с него НДС – в графе 5 (п. 38.4 Порядка заполнения декларации).

Принятый к вычету НДС с аванса отражается в графе 3 строки 170 раздела 3 декларации за тот налоговый период, в котором произошла отгрузка товара (п. 38.13 Порядка заполнения декларации).

НДС с аванса у покупателя

Получив от продавца счет-фактуру на аванс, покупатель может принять его к вычету. Но позже, когда он получит товар и к нему поступит «отгрузочный» счет-фактура, покупатель должен сделать восстановление НДС с аванса, полученного ранее продавцом, и после этого принять к вычету НДС с отгрузки (пп. 3 п. 3 ст. 170 НК РФ, Письмо Минфина от 28.11.2014 № 03-07-11/60891 ).

Также восстановить НДС с аванса нужно, если в связи с изменением условий договора или его расторжением аванс был возвращен покупателю. Сделать это необходимо в периоде возврата суммы.

О том, какие бухгалтерские записи на НДС с авансов делают у себя продавец и покупатель, мы рассказывали здесь.

Бухгалтеры нередко допускают ошибки в оформлении счетов-фактур. Поскольку налоговые органы проводят автоматическую сверку счетов-фактур покупателей и продавцов, такие ошибки могут быть критичными. В этой статье мы рассмотрим несколько подобных ситуаций по сделкам с предоплатой (НДС по авансу).

Ошибки продавца

При оформлении авансовых счетов-фактур

Не позднее пяти календарных дней со дня получения аванса поставщик должен предъявить покупателю НДС. Счет-фактура составляется в двух экземплярах: один передается покупателю, а второй — регистрируется в книге продаж (п. 3 ст. 168 НК РФ). При решении вопроса о том, нужно ли выставлять счет-фактуру, бухгалтеры допускают ошибки в двух случаях.

- Когда один и тот же покупатель (заказчик) в течение налогового периода неоднократно перечисляет суммы предоплаты по одной или нескольким сделкам, выставляется единый счет-фактура по итогам месяца (квартала), что в такой ситуации неправомерно. По каждой полученной сумме счет-фактура должен быть оформлен с соблюдением указанного срока.

- Допустим, в течение квартала вы получили аванс, а затем в том же квартале отгрузили товар (передали работы, услуги). Между предоплатой и отгрузкой прошло больше пяти дней. Нужно выставить сначала авансовый счет-фактуру, а затем и счет-фактуру на реализацию предварительно оплаченных товаров (работ, услуг). Этого требуют положения абз. 2 п. 1, п. 3 ст. 168, п. 3 ст. 169 НК РФ, если нет обстоятельств, предусмотренных абз. 3 п. 17 Правил ведения книг покупок (здесь и далее в статье ссылаемся на Правила ведения книг покупок и книг продаж, заполнения счета-фактуры, утв. Постановлением Правительства РФ № 1137 от 26.12.2011).

Минфин разрешает не выставлять счет-фактуру, если вы получили аванс в счет предстоящей поставки и в течение пяти календарных дней с момента его получения отгрузили товар, выполнили работу, оказали услугу (письма от 12.10.2011 № 03-07-14/99, от 06.03.2009 № 03-07-15/39, п. 1). Однако мы все же рекомендуем и в этом случае выставлять два счета-фактуры: и на сумму полученной предоплаты, и при отгрузке. Поскольку такого мнения придерживается ФНС, а именно это ведомство будет проверять вашу декларацию (письма от 10.03.2011 № КЕ-4-3/3790, от 15.02.2011 № КЕ-3-3/354@).

Обратите внимание, что для принятия к вычету НДС, уплаченного с аванса, продавец должен зарегистрировать в книге покупок авансовый счет-фактуру, который ранее был отражен в книге продаж (п. 22 Правил ведения книги покупок). Таким образом, авансовый счет-фактура является основанием для вычета не только у покупателя, но и у продавца (п. 1 ст. 169, п. 9 ст. 172 НК РФ).

Рекомендации по применению ст. 54.1 НК РФ, нюансы должной осмотрительности. Смотрите разбор этих и других тем в записях Контур.Конференции-2018.

В реквизитах авансовых счетов-фактур

Ошибки, которые допускает продавец (поставщик) при заполнении реквизитов в авансовом счете-фактуре, могут оказаться критичными для покупателя, если он решит воспользоваться правом на вычет (пп. 1 и 5–6 ст. 169 НК РФ). В авансовом счете-фактуре, как и в обычном, должны быть заполнены следующие реквизиты (п. 5.1 ст. 169 НК РФ):

- порядковый номер счета-фактуры, при этом авансовые счета-фактуры нумеруются в общем хронологическом порядке с отгрузочными (письмо Минфина от 16.10.2012 № 03-07-11/427);

- дата составления счета-фактуры;

- наименование, адрес, ИНН и КПП продавца и покупателя в соответствии с учредительными документами. Можно указывать как полные, так и сокращенные наименования.

Кроме того, в авансовых счетах-фактурах должны быть указаны:

- по строке 5: номер и дата расчетно-платежного документа, по которому получен аванс. Если аванс получен в неденежной форме, ставится прочерк. Поскольку налоговые органы проводят встречную проверку начислений и вычетов, важно, чтобы и покупатель, и продавец в книгах покупок и продаж правильно указали данный реквизит;

- по строке 7: наименование и код валюты, в которой получен аванс (по ОКВ). Если цена определена в иностранной валюте (у. е.), но оплата производится в рублях, указывается наименование валюты «российский рубль» и ее код «643» (письмо ФНС от 21.07.2015 № ЕД-4-3/12813).

Особое внимание следует уделить заполнению табличной части документа.

В графе 1 наименование товаров (описание выполненных работ или оказанных услуг), в счет поставки которых получена предварительная оплата, отражают так, как оно указано в договоре. Если покупатель перечислил предоплату не за определенный товар, а в целом под ассортимент продукции и конкретная спецификация или заявка будет составлена после оплаты, допустимо указывать в авансовом счете-фактуре обобщенное наименование товаров: нефтепродукты, канцелярские (кондитерские) изделия и т.д.

В ситуации, когда заключаются договоры, предусматривающие одновременно с поставкой товаров выполнение работ (оказание услуг), в графе 1 нужно привести как наименование поставляемых товаров, так и описание выполняемых работ (оказываемых услуг), см. письмо Минфина от 26.07.2011 № 03-07-09/22.

Далее в табличной части в графах 7, 8, 9 указывают: расчетную налоговую ставку — 18/118 или 10/110 (п. 4 ст. 164 НК РФ); сумму исчисленного НДС; сумму полученного аванса. В остальных графах 2–6, 10–11 и строках 3 и 4 ставят прочерки (п. 4 Правил заполнения счета-фактуры).

Счета-фактуры на предоплату при освобождении от уплаты НДС не составляются в соответствии с нормами ст. 145 и 149 НК РФ. Аналогично действуют при получении аванса:

- в счет будущей поставки товаров (работ, услуг), длительность производственного цикла изготовления которых свыше шести месяцев (абз. 3 п. 1 ст. 154 НК РФ);

- по операциям, которые облагаются НДС по ставке 0 % (абз. 4 п. 1 ст. 154 НК РФ);

- по операциям, которые не подлежат обложению НДС.

НДС+ проверит корректность заполнения реквизитов покупателя в авансовых счетах-фактурах и поможет избежать двойного налогообложения по данной авансовой сделке у контрагента.

При заполнении книги продаж

Выставленный авансовый счет-фактуру, в том числе при безденежных расчетах, продавец должен зарегистрировать в книге продаж за квартал, на который приходится дата получения аванса (п. 17 Правил ведения книги продаж). Важно заполнить книгу правильно:

- номер платежно-расчетного документа, по которому получен аванс, отражается в графе 11;

- графы 4–6, 14–16, 19 не заполняются;

- операция отражается кодом 02.

При заполнении книги покупок

Если отгрузка совершается одновременно с регистрацией в книге продаж счета-фактуры, который выставлен при этой операции, в книге покупок регистрируется счет-фактура, который выставлен при получении аванса (п. 8 ст. 171 и п. 6 ст. 172 НК РФ, п. 22 Правил ведения книги покупок).

НДС с аванса продавец примет к вычету в размере, соответствующем той его части, которая зачтена согласно условиям договора в оплату отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав. Вычет авансового НДС можно заявить только в том квартале, в котором выполнены для него условия. Переносить этот вычет на более поздние кварталы нельзя (письма Минфина от 21.07.2015 № 03-07-11/41908, от 09.04.2015 № 03-07-11/20290).

В книге покупок указывается код операций 22, а в графе 7 — данные платежного поручения на полученный аванс. Сведения о платежке указываются также и в отгрузочном документе по строке 5. А в книге продаж по нему должна заполняться графа 11. Поэтому, если реквизиты заполнены верно, налоговая инспекция автоматически может все сверить и не будет предъявлять претензии.

Ошибки покупателя

При выборочном подходе к праву на вычет

Следует помнить, что вычет НДС по уплаченному авансу является правом покупателя, а не обязанностью (п. 1 ст. 171 НК РФ). Если он использует свое право на вычет налога по полученным товарам (работам, услугам), а не по их предоплате, это не приводит к занижению налоговой базы и суммы НДС, подлежащей уплате в бюджет. Но если право на вычет используется выборочно, это может привести к ошибкам. При принятии к учету оплаченных товаров (работ, услуг) придется проверять, был ли заявлен вычет при перечислении соответствующего аванса.

При заполнении книги покупок

Для того чтобы принять НДС к вычету, покупатель должен зарегистрировать в книге покупок отгрузочный или авансовый счет-фактуру, полученный от продавца (пп. 1‑2 Правил ведения книги покупок).

Авансовый счет-фактура регистрируется в книге покупок за квартал, в котором он получен от получившего аванс продавца. Данные о платежке отражаются в графе 7 книги покупок покупателя. При этом графы 4, 6, 8а, 9а, 10–12 книги покупок не заполняются (п. 7 Правил ведения книги покупок).

Отгрузочный счет-фактуру можно зарегистрировать в книге покупок за любой квартал, начиная с квартала, в котором выполняются три условия (пп. 1, 1.1 ст. 172 НК РФ):

1) у покупателя есть счет-фактура, полученный от продавца;

2) товары (работы, услуги) по этому счету-фактуре приняты к бухгалтерскому учету, то есть покупателем подписана товарная накладная, акт о выполнении работ или оказании услуг;

3) не истекли три года после принятия товаров (работ, услуг) к бухгалтерскому учету (письма Минфина от 06.08.2015 № 03-07-11/45515, от 12.05.2015 № 03-07-11/27161, от 12.02.2015 № 03-07-11/6141). Например, последним кварталом, в котором можно заявить вычет НДС по товарам, принятым к учету в I квартале 2015 года, будет I квартал 2018 года.

Возможна ситуация, когда счет-фактуру вы получите после окончания квартала, в котором товары (работы, услуги) приняты к учету, но до 25-го числа месяца, следующего за этим кварталом. Тогда НДС можно принять к вычету, зарегистрировав этот счет-фактуру в книге покупок в квартале принятия товаров (работ, услуг) к учету (п. 1.1 ст. 172 НК РФ, письмо Минфина от 02.02.2016 № 03-07-11/4712).

Чтобы не было двойного вычета — и с аванса, и с поставки, — покупатель обязан восстановить принятый ранее к вычету НДС с аванса в том налоговом периоде, в котором принимаются к вычету суммы НДС по оприходованным товарам, работам или услугам (пп. 3 п. 3 ст. 170 НК РФ). При восстановлении НДС покупателю следует зарегистрировать счет-фактуру, на основании которого применялся вычет по авансу, в книге продаж. Если покупатель ранее не применил вычет суммы НДС с аванса, восстанавливать впоследствии налог ему не нужно.

НДС+ проверит, восстановлен ли покупателем НДС, ранее принятый к вычету по авансу

При ведении учета

Если покупатель осуществляет операции как облагаемые, так и не облагаемые НДС, он обязан вести раздельный учет сумм налога по приобретенным товарам (работам, услугам). При этом речь идет только о суммах налога по приобретенным товарам (работам, услугам), которые используются для осуществления как облагаемых НДС, так и не подлежащих налогообложению операций (п. 4 ст. 170 НК РФ).

О необходимости вести раздельный учет по суммам НДС, которые относятся к предоплате, в п. 4 ст. 170 НК РФ не сказано. Поэтому счета-фактуры на перечисленную сумму предоплаты в счет предстоящих поставок товаров, которые приобретаются для использования одновременно в облагаемых и не облагаемых НДС операциях (см. п. 2 ст. 170 НК РФ), регистрируются в книге покупок на сумму, указанную в данном счете-фактуре. Это дает покупателю возможность принять к вычету налог со всей суммы предоплаты. При регистрации авансового счета-фактуры по товарам (работам, услугам), которые приобретаются для операций как облагаемых, так и не облагаемых НДС, в графе 16 книги покупок указывается вся сумма НДС, указанная в этом счете-фактуре (пп. «у» п. 6 Правил ведения книги покупок).

После отгрузки товаров (работ, услуг), передачи имущественных прав и получения счета-фактуры налог с предоплаты, ранее принятый к вычету, придется восстановить. При ведении раздельного учета облагаемых и не облагаемых НДС операций часть входного НДС принимается к вычету, а остальная сумма относится на увеличение стоимости приобретенных товаров (работ, услуг, имущественных прав).

Статьи по теме

Для отражения счета-фактуры на аванс в книге покупок или продаж посмотрите нашу инструкцию. На налоговой проверке инспектор в первую очередь сверит именно это. И если будут нарушения, может снять вычеты по НДС. Поэтому разберемся, как правильно регистрировать в книгах покупок и продаж счет-фактуру с аванса полученного и выданного.

Активировать пробный доступ к журналу "РНК" или подписаться со скидкой

Кто отражает счет-фактуру на аванс в книге покупок или продаж

Давайте разберемся, в каком случае бухгалтер отражает счет-фактуру на аванс в книге покупок или книге продаж.

Авансовый счет-фактура в книге продаж

Счета-фактуры в книге продаж регистрируют и продавцы, и покупатели.

Счет-фактура на аванс заполняется продавцом или исполнителем работ при получении аванса (предоплаты части работ). В этом случае в течение пяти рабочих дней выписывается авансовый счет-фактура, который сразу же регистрируется в книге продаж.

После отгрузки покупатель имеет право принять к вычету НДС по отгрузочному счету-фактуре. При этом НДС с аванса покупатель должен восстановить. Для этого авансовый счет-фактура, который покупатель ранее получил от продавца, регистрируется в книге продаж.

Авансовый счет-фактура в книге покупок

Теперь посмотрим, в каких случаях стороны сделки отражают документы в книге покупок.

После получения предоплаты, продавец отгружает на эту сумму товары, и тогда у него уже возникает право принять к вычету авансовый НДС. В этом случае он регистрирует счет-фактуру на аванс уже в книге покупок.

А вот покупатель после перечисления предоплаты имеет право принять предъявленный НДС к вычету. Для этого он регистрирует полученный от продавца счет-фактуру на аванс в книге покупок.

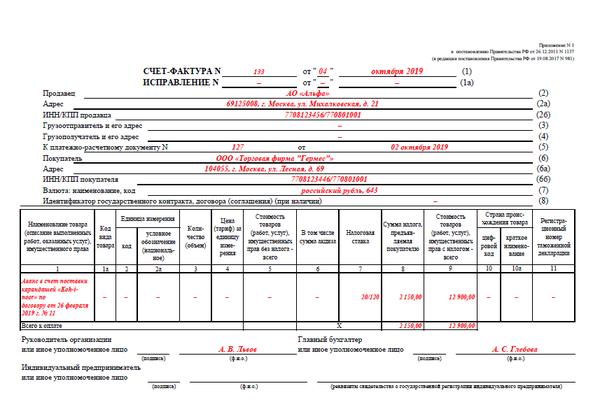

Пример счета-фактуры на аванс

Оформление счета-фактуры при получении аванса в книге покупок и книге продаж

В соответствии со статьей 172 НК РФ поставщик товаров или услуг при получении аванса обязан выставить авансовую счет фактуру. При этом у покупателя и продавца возникают обязанности по регистрации счета фактуры на аванс:

- У продавца возникает обязанность зарегистрировать счет-фактура на аванс в книге продаж в книге продаж с кодом КВО 02.

- У покупателя обязанность на отражение счет-фактура на аванс в книге покупок с кодом КВО 02

При этом продавец обязан на основании этого счета-фактуры на аванс начислить налог к уплате, а покупатель после отражение в книге покупок счета фактуры с аванса полученного от продавца принять к вычету налог по предоплате.

Коды отражения счета-фактуры в книге продаж после получения товара

В соответствии со статьей 171 п.8 НК РФ при получении товара от продавца у покупателя появляется право на вычет НДС по предоплате. Это право возникает после того, как продавец осуществил поставку товара в счет полученного ранее авансового платежа. При этом покупатель обязан зарегистрировать счет фактура на аванс в книге покупок поставщика с кодом КВО22.

В соответствии со статьей 170 п. 3 подп. 3 НК РФ, в обязанность покупателя товара вменяется восстановить вычет, принятый по предоплате. Для этого необходимо зарегистрировать полученный счет фактура на аванс в книге продаж покупателя с кодом КВО 21.

Важно: запись в книге продаж покупателя при получении товара делается в период, когда состоялась передача товара, а не период оплаты аванса.

При этом при отгрузке товара продавец товара обязан выставить обычный счет-фактуру. Эта счет-фактура также обязана к регистрации в книгах покупок и продаж, как и регистрация счетов фактур на аванс, но уже с другими кодами:

- Обычная счет фактура в книге продаж поставщика регистрируется с кодом КВО 01

- Обычная счет фактура в книге покупок покупателя регистрируется с кодом КВО 01

Пример регистрации счета-фактуры на аванс в книге покупок и продаж

Чтобы вы не запутались, кто и где отражает документы, мы привели реальный пример взаимоотношений двух компаний на цифрах. И показали, как будет происходить отражение счетов-фактур на аванс.

Пример 1.

Во втором квартале 2019 года ООО «Лимма» перевела на счет АО «Магма» 120 000 рублей в качестве предоплаты за поставку ламп дневного света. Перевод был оформлен с помощью платежного поручения №1234567 от 25.06.2019

АО «Магма» после получения авансового платежа выставил ООО «Лимма» авансовый счет-фактуру №А978654321 на сумму 120 000 руб., в т.ч. НДС на сумму 20 000 руб.

Регистрация авансового счета-фактуры у продавца и покупателя представлена в таблице:

Таблица 1. Регистрация авансового счета-фактуры №А978654321 на сумму 120 000 руб.

В книге продаж за 2 квартал 2019 года у АО «Магма»

Наименование графы

Код вида операции

Наименование покупателя

Номер и дата документа, подтверждающего оплату

Стоимость продаж по счету-фактуре, разница стоимости по корректировочному чету-фактуре (включая НДС) в валюте счета-фактуры

в рублях и копейках

1234567 от 25.06.2019

В книге покупок за 2 квартал 2019 года у ООО «Лимма»

Наименование графы

Код вида операции

Номер и дата документа, подтверждающего уплату налога

Наименование продавца

Стоимость покупок по

счету-фактуре, разница стоимости по корректировочному

счету-фактуре (включая НДС) в валюте счета-фактуры

1234567 от 25.06.2019

АО «Магма» отгрузило товары для ООО «Лимма» в 3 квартале 2019 года на сумму 60 000 руб., в т. ч. НДС 18% – 10 000 руб. в счет полученной ранее предоплаты. АО «Магма» отразило эту поставку товара в счете-фактуре №1234567 от 01.09.2019г. Этот документ был зарегистрирован у продавца и покупателя, таблица 2.

Таблица 2. Регистрация счета-фактуры №1234567 от 01.09.2019г.

В книге продаж за 3 квартал 2019 года у АО «Магма»

Наименование графы

Код вида операции

Наименование покупателя

Стоимость продаж по счету-фактуре, разница стоимости по корректировочному счету-фактуре (включая НДС) в валюте счета-фактуры

в рублях и копейках

Стоимость продаж, облагаемых налогом, по счету-фактуре, разница стоимости по корректировочному счету-фактуре (без НДС) в рублях и копейках, по ставке