Содержание

- 1 Имущественные налоги: ставки и льготы

- 2 Кто освобожден от уплаты налога на имущество

- 3 Как налоговые льготы отразить в отчетности

- 4 2018 год: куда пропал код налоговой льготы 2010257

- 5 Последние изменения в налогообложении имущества организаций

- 6 Кто освобожден от уплаты налога на имущество

- 7 Коды налоговых льгот по налогу на имущество организаций

- 8 Налог на имущество и виды собственности, с которого он взимается

- 9 О размере налоговых ставок в РФ

- 10 Кому положены федеральные льготы

- 11 Льготы для владельцев имущества

- 12 Налоговые вычеты на имущество в текущем году году

- 13 Как получить льготу на имущество

- 14 Как заполнить заявление

- 15 Что нужно приложить к заявлению

- 16 Выводы

Имущественные налоги: ставки и льготы

Организации уплачивают налог на имущество в соответствии с правилами, установленными главой 32 НК РФ . Организации уплачивают налоговый сбор и с недвижимого и с движимого имущества.

Налоговые ставки устанавливаются законами субъектов РФ и не могут превышать предельные тарифы, указанные в статье 380 НК РФ :

| Ставка, % | Объект налогообложения |

|---|---|

| 2 | База определяется исходя из кадастровой оценки |

| 1,9 | Магистральные трубопроводы линии электропередач |

| 1,3 | Железнодорожные пути общего пользования |

| 1,1 | Движимое имущество |

| 2,2 | Остальные объекты налогообложения |

Региональные законодатели могут устанавливать дифференцированные ставки в зависимости от категории плательщика или объекта налогообложения.

Льготы могут устанавливаться на федеральном и региональном уровнях. Федеральные преференции перечислены в статье 381 НК РФ . Региональные устанавливаются законами субъекта Федерации.

Кто освобожден от уплаты налога на имущество

От уплаты налога на имущество освобождены организации:

- уголовно-исполнительной системы;

- религиозные;

- общероссийские общественные организации инвалидов;

- производители фармацевтической продукции;

- протезно-ортопедические спецпредприятия;

- государственные научные центры;

- резиденты особой экономической зоны;

- участники проекта «Сколково».

А также от налогообложения освобождены следующие виды основных средств:

- земельные участки;

- объекты, используемые для нужд обороны и охраны правопорядка;

- объекты культурного наследия;

- ядерные установки, космические объекты, ледоколы, суда, зарегистрированные в Российском международном реестре;

- федеральные автомобильные дороги;

- высокоэнергоэффективные объекты, в соответствии с перечнем Правительства РФ;

- движимые основные средства, принятые на учет с 01.01.2013, если такое решение принято субъектом Федерации;

- основные средства, отнесенные к первой и второй амортизационным группам.

Как налоговые льготы отразить в отчетности

Плательщики налога на имущество обязаны в соответствии со ст. 386 НК РФ предоставлять в ИФНС по месту уплаты фискального платежа:

- ежегодно налоговую декларацию — не позднее 30 марта следующего года;

- ежеквартально авансовый расчет — не позднее 30 дней после окончания отчетного квартала.

Формы отчетности утверждены Приказом ФНС от 31.03.2017 № ММВ-7-21/271@. Факт применения налогового льготирования необходимо отразить при заполнении отчета. Для этого предназначены:

- строки 130, 160 и 190 раздела 2 в авансовом расчете;

- строки 160, 200 и 240 раздела 2 в годовой декларации.

Коды налоговых льгот приведены в Приложении 6 к Порядку заполнения отчетных форм.

2018 год: куда пропал код налоговой льготы 2010257

До 2018 года в декларации указывался код 2010257: льгота по налогу на имущество движимое, принятое на учет с 01.01.2013. До 01.01.2018 такие основные средства освобождались от налогообложения. Их нужно было отражать в отдельном листе раздела 2 декларации (или авансового расчета), указывая код 2010257. В последний раз этому правилу необходимо было следовать при заполнении отчета за 2017 год.

С 01.01.2018 освобождение от налогообложения для таких движимых основных средств применяется, только если такое решение примет субъект РФ. В этом случае в разделе 2 отчета указывайте 2012000 код налоговой льготы.

В ином случае такие основные средства облагаются по пониженной ставке 1,1 %. При заполнении отчета следует указать код налоговой льготы 2012400.

Последние изменения в налогообложении имущества организаций

Начиная с 2019 года, все движимые основные средства будут освобождены от налогообложения. Такие изменения в НК РФ внесены Федеральным законом от 03.08.2018 № 302-ФЗ. Объектом обложения будет признаваться только недвижимость.

Если компания не является собственником зданий, сооружений, помещений, то она с 01.01.2019 не будет являться налогоплательщиком. Следовательно, организация будет освобождена от необходимости исчислять налог и сдавать соответствующую отчетность.

Налоговым кодексом установлены льготы по налогу на имущество организаций. Причем в одних случаях под льготу подпадает имущество определенных организаций, в других –имущество определенного «типа» независимо от категории организации, которой оно принадлежит.

Также льготы могут быть установлены законами субъектов РФ (п. 2 ст. 372 НК РФ). Это могут быть и льготы, например, в виде пониженной налоговой ставки или, скажем, в виде уменьшения суммы налога к уплате в бюджет.

Кто освобожден от уплаты налога на имущество

На федеральном уровне от налога освобождаются (ст. 381 НК РФ):

- организации уголовно-исполнительной системы – в части имущества, используемого для исполнения возложенных на них обязанностей;

- религиозные организации – в части имущества, используемого для ведения религиозной деятельности;

- общероссийские общественные организации инвалидов, если инвалиды и их законные представители составляют не менее 80% всех членов общества, – в части имущества, используемого для ведения уставной деятельности;

- имущество специализированных протезно-ортопедических предприятий;

- имущество коллегий адвокатов, адвокатских бюро и юридических консультаций;

- имущество организаций, обладающих статусом государственных научных центров, присвоенным в соответствующем порядке (утв. Указом Президента РФ от 22.06.1993 N 939);

- и другие.

Даже если организация имеет право на применение льготы (федеральные или региональные), она все равно должна представлять в ИФНС декларацию по налогу на имущество (утв. Приказом ФНС России от 24.11.2011 N ММВ-7-11/895 ). А также расчет по авансовому платежу, если законом субъекта РФ по данному налогу установлены отчетные периоды (п. 2,3 ст. 379, п. 1,2 ст. 386 НК РФ). И тот факт, что организация применяет льготу, безусловно, должен быть в отчетности отражен.

Коды налоговых льгот по налогу на имущество организаций

Льготы по налогу на имущество для целей заполнения декларации закодированы. Сами коды перечислены в Приложении N 6 к Порядку заполнения декларации. Коды, соответствующие льготе, в зависимости от того, в каком виде она предоставляется (освобождения определенного имущества, льготной ставки, уменьшения суммы налога) в декларации указываются в строках:

- 160, 200 или 240 раздела 2, в котором налог рассчитывается исходя из балансовой стоимости имущества;

- 040, 070 или 120 раздела 3, в котором налог рассчитывается исходя из кадастровой стоимости имущества.

На практике нередко возникают вопросы по коду налоговой льготы 2010257, который кстати в Приложении N 6 не поименован. Но это объяснимо.

Код 2010257 соответствует льготе по налогу на имущество, освобождающей от налогообложения движимое имущество компании, принятое на учет с 01.01.2013 в качестве ОС (из 3–10-й амортизационных групп), кроме имущества, принятого на учет по итогам реорганизации или ликвидации организаций, либо полученного от взаимозависимого лица (п. 25 ст. 381 НК РФ). Это правило действует с 2015 года. Однако соответствующие изменения в декларацию так и не внесли. В результате ФНС просто выпустила разъяснения о том, что при применении данной льготы указывать в декларации нужно именно этот код (Письмо ФНС от 12.12.2014 N БС-4-11/25774@ ).

Надежда Тихонова Последние изменения: июнь, 2019 Налоги 0 15,605 Время чтения: 5 мин.

Некоторые категории граждан имеют право просить льготы по налогу на имущество. Различают налоговые вычеты и льготы, пенсионерам положены отдельные «подарки» от налоговиков. Если хорошо вчитаться в Налоговый Кодекс, каждая семья может пользоваться льготами в этом году.

Налог на имущество и виды собственности, с которого он взимается

Для налоговой системы страны есть два крупнейших вида влияний со стороны физических лиц. Это налоги местные (в федеральные бюджеты) и общие, направляющиеся в госказну, и из нее распределяемые далее. Налог на имущество физических лиц относится к местным и поступает прямиком в бюджеты субъектов.

Для налоговой системы страны есть два крупнейших вида влияний со стороны физических лиц. Это налоги местные (в федеральные бюджеты) и общие, направляющиеся в госказну, и из нее распределяемые далее. Налог на имущество физических лиц относится к местным и поступает прямиком в бюджеты субъектов.

До 2015 года налог платили только собственники имущества, с 2015го платят также и те граждане РФ, которые имеют право собственности на имущество, подпадающее под налогообложение. Перечень имущественных объектов можно найти в статье 401 НК РФ.

В частности, это следующие объекты:

- Квартиры и другие жилые помещения;

- Единые комплексы недвижимости;

- Частные дома;

- Незавершенные (строящиеся) объекты;

- Паркинги и автостояночные места (в НК определены как машино-места);

- Иные сооружения, даже хозпостройки.

То есть, фермер, располагающий большим количеством домиков, свинарником, коровником, курятником и т.д., уже может задуматься об оформлении льготы по налогу на имущество в 2019 году.

О размере налоговых ставок в РФ

Поскольку налог местный, ставки определяют субъекты страны по-разному.

Есть обобщенная база коэффициентов:

- Для собственности, инвентаризационная цена которой меньше 300 000 рублей, налог соответствует 0,1% от стоимости;

- Для собственности, «стоящей» в пределах от 300 до 500 тысяч рублей, ставка колеблется от 0,1% до 0,3% в год;

- Дорогие объекты инвентаризационной стоимостью от 500 000 рублей подлежат налогообложению по ставке от 0,3% до 2% (высокие ставки применяются, например, в столице).

Можно рассчитывать налог, отталкиваясь от кадастровой стоимости объекта. Принято брать 0.1% для помещений и гаражей, 2% для новостроев, 0,5% для иных объектов недижимости.

Кому положены федеральные льготы

Оформив пакет подтверждающих свое право на вычет документов, следующие категории налогоплательщиков могут его получить:

- Пенсионеры при наличии подтверждающего удостоверения;

- Инвалиды I, II групп со справкой ВТЭК;

- Инвалиды детства;

- Участники ВОВ и других боевых действий, при наличии подтверждающей книжки;

- Ликвидаторы аварий на ЧАЭС;

- Герои СССР и РФ.

Не может быть так, чтобы вышеупомянутым гражданам предоставлялась скидка на все имущество.

Например, только одна квартира или один гараж ( в этом примере, выгоднее оформить на квартиру, конечно).

Льготы для владельцев имущества

Получить скидку могут не только граждане с особыми документами, но и владельцы особого имущества.

407я статья НК РФ предусматривает вычеты для таких объектов:

- Мастерские или студии;

- Размещаемые объекты на территории библиотек или музеев;

- Строения площадью до 50 кв. м., используемые в целях подсобных на фермерских или на садово-огородных хозяйствах.

Вот тут мы поняли, почему наш фермер из первого примера может не спешить: его владения облагаются налогом по льготной схеме. Опять же, федеральные льготы в этом случае устанавливаются администрацией каждого субъекта Российской Федерации.

Для Москвы действуют такие тарифы на жилье:

- Квартиры кадастровой стоимостью до 10 миллионов рублей – 0,1%;

- Квартиры и другое жилье стоимостью 10-20 миллионов рублей – 0,15%;

- Если кадастровая стоимость лежит в пределе 20-50 миллионов, платить придется уже 0,2%.

И так далее, самая большая ставка у зданий оценочной стоимостью от 300 милллионов рублей – 2%. На гаражи действует минимальный коэффициент 0.1, а на другие объекты – 0,5%.

Налоговые вычеты на имущество в текущем году году

Исключена возможность получения льготы по особому статусу? Подождите, есть еще вариант: налоговый вычет на недвижимость, полагающийся ВСЕМ собственникам по закону (ст. 403 НК РФ). Размер такого вычета или то, насколько уменьшается налоговая база, зависит от типа собственности.

Их выделяют 3, по площади жилья:

- Владельцы комнат могут вычесть 10 кв. м. из площади, а остаток обложить налогом. Например, если вы владеете долей в квартире размером 15 кв. м., то только 5 кв.м. из них облагаются налогом.

- Владельцы квартир в многоэтажных домах могут таким же самым образом вычесть 20 кв. м. из общей площади, а остальную площадь «оплачивать» государству.

- Наконец, счастливые обладатели права собственности на целый дом могут уменьшить его налоговую базу на 50 кв. м. Так что, если у вас в собственности дачный домик меньшей площади, можете спать спокойно: налог за него платить не нужно.

- Кто-то из читателей статьи является обладателем целого недвижимого комплекса? Что ж, вам полагается фиксированный вычет в размере 1 миллиона рублей, на эту сумму можно снизить кадастровую стоимость объекта для расчета налога.

Как получить льготу на имущество

Поскольку в нашем бюрократическом аппарате мало что происходит автоматически, владельцу недвижимости необходимо заявить свое право на льготу. То есть, составить заявление в письменной форме. Если вы забудете, или по каким-то причинам заявление затеряется, вам насчитают налог в полном объеме. А поскольку это вы как владелец должны заполнять декларацию, могут еще обвинить в ошибочных действиях и начислить штраф.

Конечно, не всем удобно работать с компьютером, и если вы возьмете бланк, заполните его от руки и отправите по почте, обязательно делайте опись вложения и отправляйте заказным письмом.

Еще раз, все способы подачи заявления на льготу по налогу на имущество:

- Посещение отделения ФНС по месту регистрации;

- Личный кабинет налогоплательщика на портале;

- Отправка бланка с копиями документов Почтой России. Копии в этом письме должны быть заверены у нотариуса.

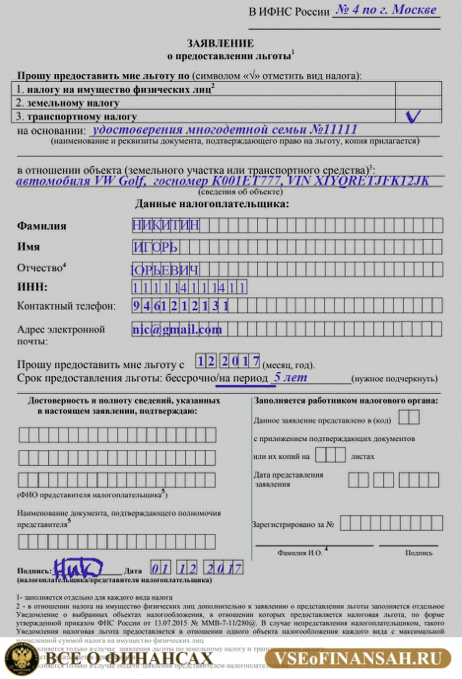

Первая из четырех страниц заявления:

Как заполнить заявление

Само заявление – это бланк определенной формы, состоящий из 4 листов.

Заполнять нужно в следующем порядке:

- Титульный лист – обязательно внести все сведения о налогоплательщике, не ошибившись в данных паспорта и не забыв указать ИНН;

- Второй лист для владельцев транспортных средств;

- Третий заполняется при оплате налога на землю. Если ее нет в собственности, пропускайте;

- Четвертый как раз для владельцев имущества. Его нужно заполнить, сделав пометку о типе недвижимости, указав кадастровый номер.

- Обязательно нужно указать, на каком основании вы просите льготу. То есть, если это удостоверение, то вписать его номер. Если это налоговый вычет, указать по какому типу собственности.

Что нужно приложить к заявлению

Копии всех упомянутых в нем документов. Плюс копии паспорта, свидетельства ИНН и документа, подтверждающего, что вы собственник этого имущества. Копии лучше заверить нотариально, если вы не отправляете их в электронном виде и не скрепляете цифровой подписью.

Весь пакет документов будет проверен налоговым инспектором по месту регистрации.

Выводы

Каждый гражданин РФ имеет право на льготы по налогу на имущество. Бывает, что таких льгот несколько, но воспользоваться можно только одной. Также предоставляется она на единственный из имеющихся объектов недвижимости, даже если речь о владельцах пенсионерах, инвалидах или участниках ВОВ. Скидку нельзя получить, если жилье или гараж используется в коммерческих целях. Вот основные моменты, которые, надеемся, помогут вам в борьбе за снижение налогового бремени, удачи!

© 2018, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.