Содержание

- 1 Пример, на котором будем разбирать

- 2 Что лучше уменьшить: срок или платеж

- 3 Зачем такие сложности

- 4 Читайте договор

- 5 Сделайте платежи удобными

- 6 Запомнить

- 7 Можно ли досрочно погасить ипотеку?

- 8 В чём выгода досрочного погашения ипотеки?

- 9 Как досрочно погасить ипотеку в 2019 году?

- 10 Как вернуть проценты при полном досрочном погашении?

- 11 Частичное досрочное погашение ипотеки

- 12 Что выгоднее: уменьшать срок или сумму?

- 13 Что делать после досрочного погашения ипотеки?

- 14 Как вернуть страховку?

- 15 На какой срок выгоднее брать ипотеку, если планируешь погасить досрочно?

- 16 Можно ли погасить ипотеку досрочно

- 17 Виды кредитных платежей

- 18 Где взять денег на досрочное погашение

- 19 Рефинансирование кредита

- 20 Как выгоднее погасить ипотеку

- 21 Как быстро погасить ипотеку — советы и рекомендации

- 22 После погашения ипотеки

Одновременно уменьшать платеж и сокращать срок

У меня ипотека на 10 лет, но я планирую выплатить ее за пять.

Когда я начал досрочное погашение, я попросил банк просчитать варианты с сокращением срока и с уменьшением платежа: хотел понять, как платить выгоднее. Сотрудник ответил, что точных расчетов сделать не может. Пришлось разбираться самому. Хорошо, что я это сделал.

Что вы узнаете

Пример, на котором будем разбирать

Ипотека на 10 лет, оформлена в октябре 2013 года. Сумма займа — 1,1 млн рублей. Ставка 11,9%. Ежемесячный платеж — 15 719 Р .

Допустим, в мае 2017 года появляются 400 000 Р , которые можно внести для погашения ипотечного кредита досрочно.

Как гасить ипотеку выгодно

- Не допускайте лишних выплат в виде комиссий или пеней за просрочку платежа.

- Проверьте, чтобы договор позволял регулярно вносить платежи для частичного досрочного погашения.

- Убедитесь, что ежемесячное частичное досрочное погашение не сделает процесс дороже из-за каких-нибудь условий договора.

- Узнайте в банке, можно ли досрочно гасить ипотеку без похода в отделение, чтобы каждый месяц не оформлять бумажные заявления.

- Выбирайте уменьшение суммы ежемесячного платежа, а не сокращение срока. В статье расскажем почему.

- Продолжайте каждый месяц вносить сумму первоначального платежа, как будто не уменьшали его.

Что лучше уменьшить: срок или платеж

Мне и всем моим друзьям-ипотечникам в банке советовали сокращать срок, потому что при таком варианте сокращается сумма переплаты. Это работает на любой сумме: хоть 400 000 рублей, хоть 25 000.

Сокращаешь срок — имеешь меньшую переплату по кредиту. Так считает кредитный календарь. Вот сравнительная табличка.

Я внес досрочно 400 000 Р, что дальше

| Я могу | Платеж после мая 2017 | Срок последнего платежа | Последний платеж | Переплата по ипотеке |

|---|---|---|---|---|

| Сократить срок | 15 719 Р | март 2020 г. | 4110 Р | 498 754 Р |

| Уменьшить платеж | 8261 Р | октябрь 2023 г. | 8486 Р | 612 239 Р |

| Не вносить 400 000 Р | 15 719 Р | октябрь 2023 г. | 15 578 Р | 786 139 Р |

Но банк не учитывает, что после уменьшения минимального платежа заемщик может продолжать платить ту же сумму, которую платил раньше. В этом весь секрет: для досрочного погашения нужно уменьшать платеж, но продолжать платить больше. Тогда сумма каждой следующей обязательной выплаты будет все меньше и в какой-то момент вам хватит денег, чтобы закрыть долг полностью раньше срока.

В нашем примере для досрочного погашения ипотечного кредита надо продолжать вносить каждый месяц 15 719 Р , несмотря на то, что новый платеж после его сокращения составил 8261 Р . И так нужно продолжать делать: каждый раз вносить 15 720 Р и каждый раз выбирать досрочное погашение.

Как я досрочно гашу ипотеку

| Обычный метод | Метод Максима Кайнера |

|---|---|

| Минимальный платеж: 15 720 Р | Минимальный платеж: 15 720 Р |

| Вносим дополнительные деньги: 400 000 Р | Вносим дополнительные деньги: 400 000 Р |

| Сокращаем срок. Минимальный платеж остался 15 720 Р | Уменьшаем минимальный платеж. Теперь он — 8261 Р |

| Продолжаем вносить 15 720 Р . Минимальный платеж не меняется | Продолжаем вносить 15 720 Р . Уменьшаем минимальный платеж каждый месяц |

| Кредит закроем в марте 2020 г. | В марте 2020 г. минимальный платеж будет 115 Р . Вносим 4109 Р и гасим остаток долга |

Итого: платишь как при сокращении срока, но по факту уменьшаешь минимальный платеж.

Зачем такие сложности

Этот метод досрочного погашения нужен только для одного: снизить риск в будущем. Смотрите.

Когда я выбираю уменьшение срока ипотеки, я говорю банку: «Я хочу продолжить платить эти 15 тысяч рублей, но чтобы это быстрее закончилось». То есть я обещаю банку, что все остальное время я буду продолжать платить по 15 тысяч. Мой минимальный платеж всегда 15 тысяч, даже если я лишусь работы или уеду в отпуск. Да, у меня сокращается срок, но весь этот срок я должен платить по максимуму.

Когда я уменьшаю платеж, я снижаю свою ежемесячную долговую нагрузку. Каждый месяц я должен банку все меньше денег. Но пока у меня есть возможность, я выбираю досрочное погашение: плачу больше и снова снижаю долговую нагрузку.

Пока у меня есть возможность платить полные 15 тысяч, я не почувствую разницы между обычным и досрочным погашением. Я все время плачу одну и ту же сумму. Но если я, например, лишусь работы или улечу в отпуск и больше не смогу платить 15 тысяч, мне это уже будет не так страшно: мой минимальный платеж к тому моменту сильно уменьшится. Например, в апреле 2018 года минимальная сумма выплаты составит около 6700 рублей, а в мае 2019 — около 3700 рублей.

Если у меня наступят тяжелые времена, я смогу приостановить досрочное погашение и вернуться к выплатам по графику. Например, если в мае 2019 года у меня снизится доход, я просто продолжу платить свои 3700 рублей, пока ситуация не выправится. Я буду платить за квартиру дольше, но это будет не так тяжело.

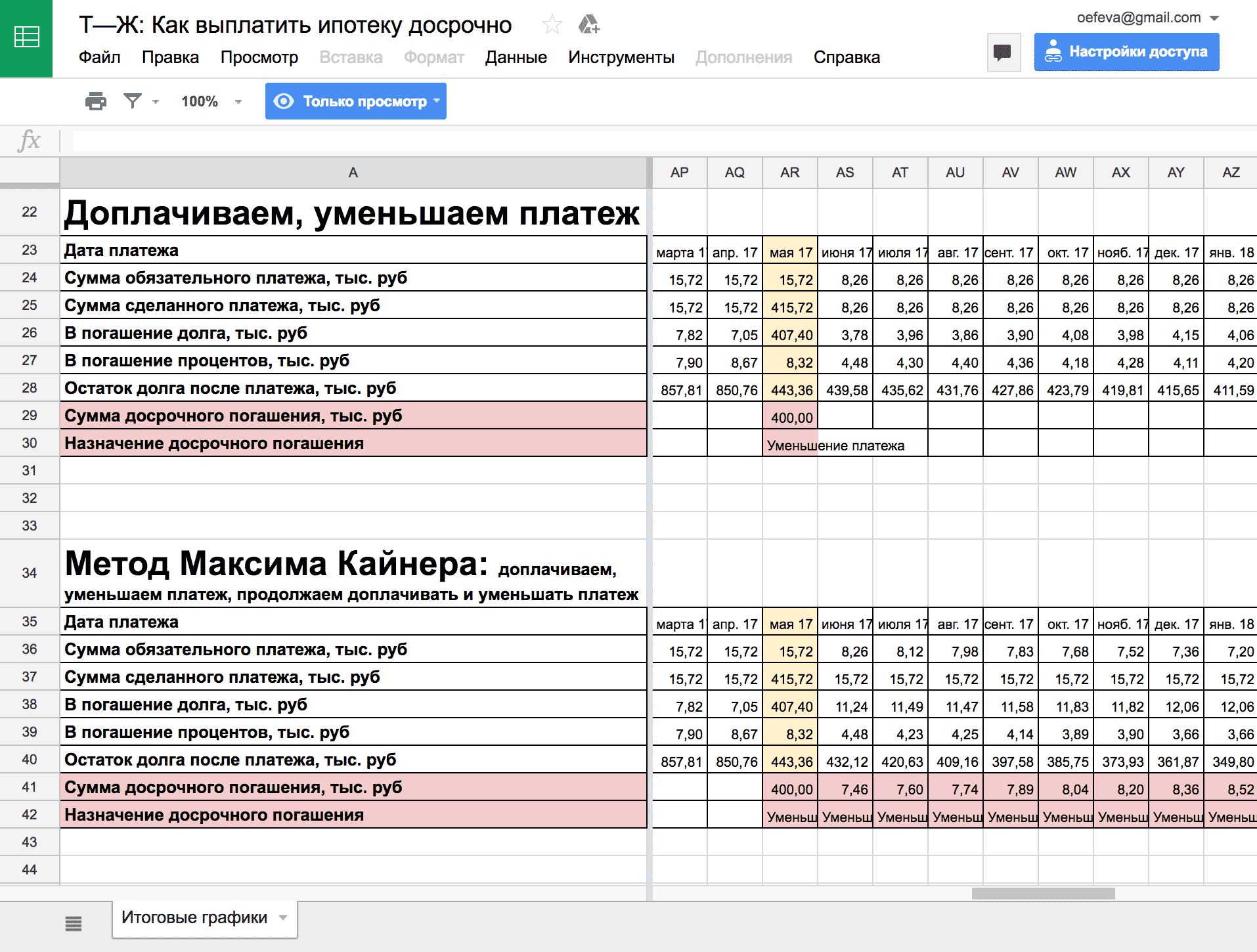

Я понимаю, что это трудно понять в тексте, поэтому подготовил для вас табличку. Там четыре варианта погашения ипотечного кредита, мой — последний. Проматывайте до столбца AR, где я вношу досрочно 400 тысяч, и смотрите на математическую магию.

Пример расчета досрочного погашения ипотеки

Помните, что советы в интернете нельзя воспринимать как руководство к действию. Когда оформляете ипотеку, всегда читайте договор, внимательно изучайте график выплат и стройте таблички в экселе. Нет ничего надежнее, чем собственноручно составленный график досрочного погашения.

Читайте договор

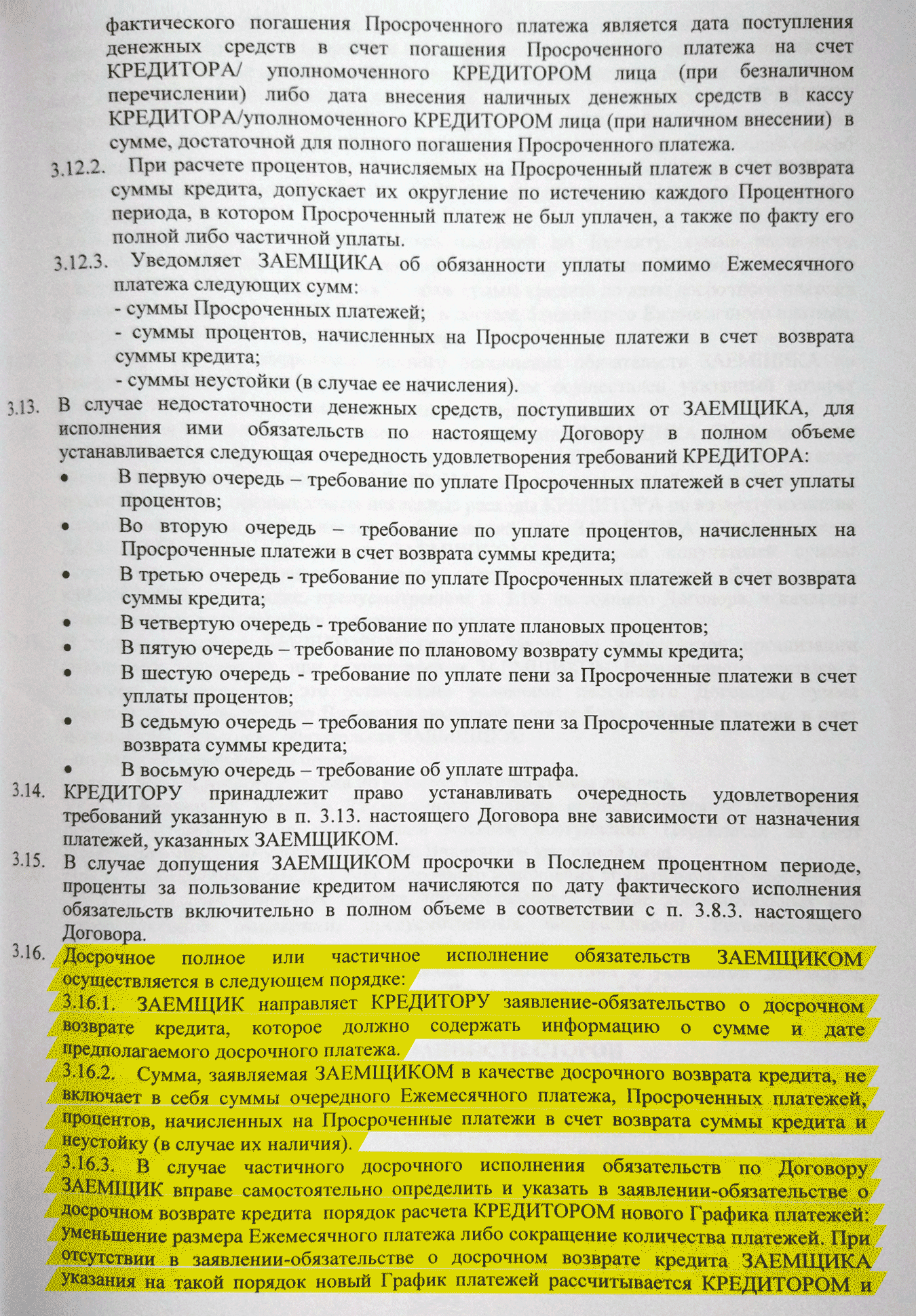

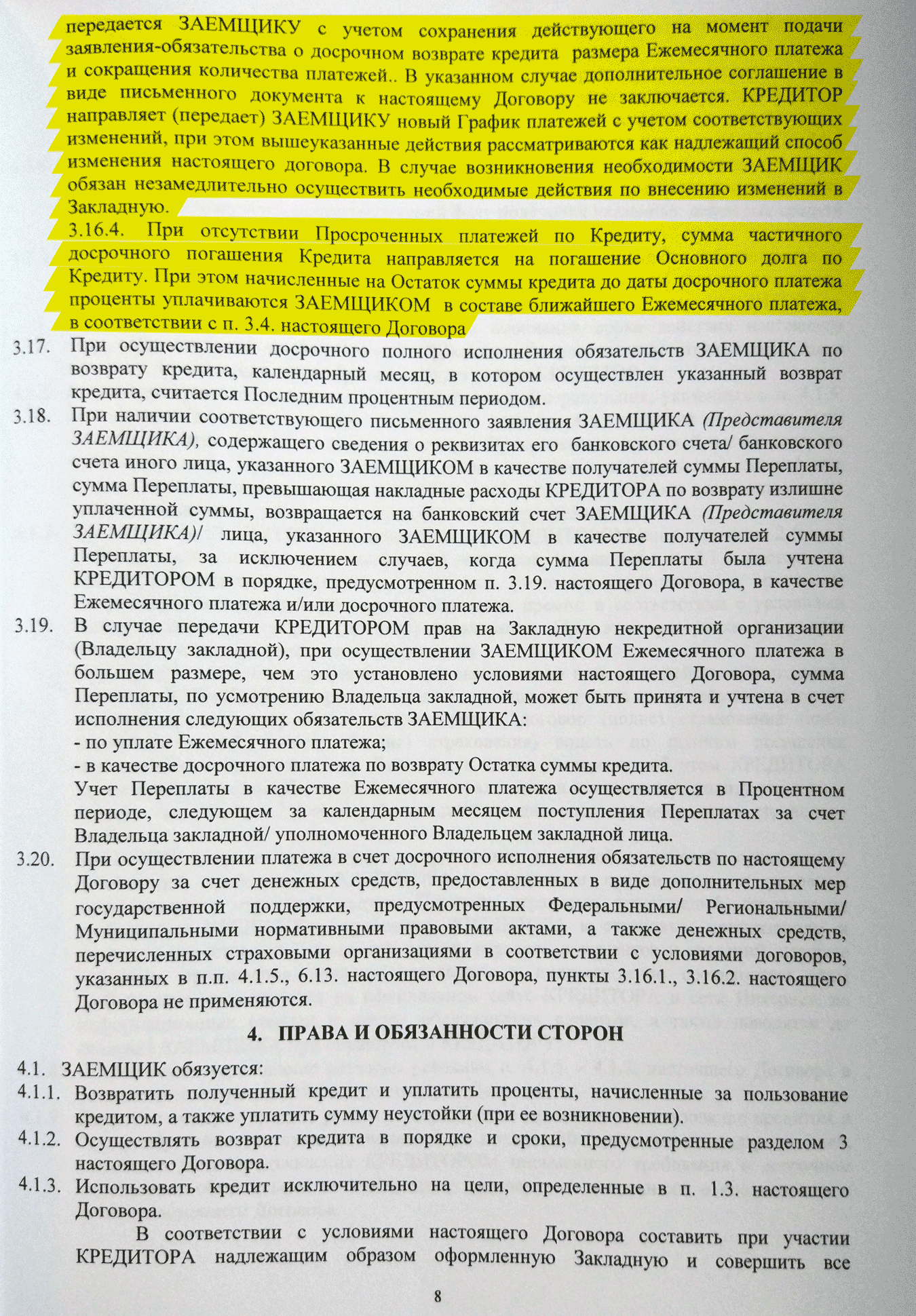

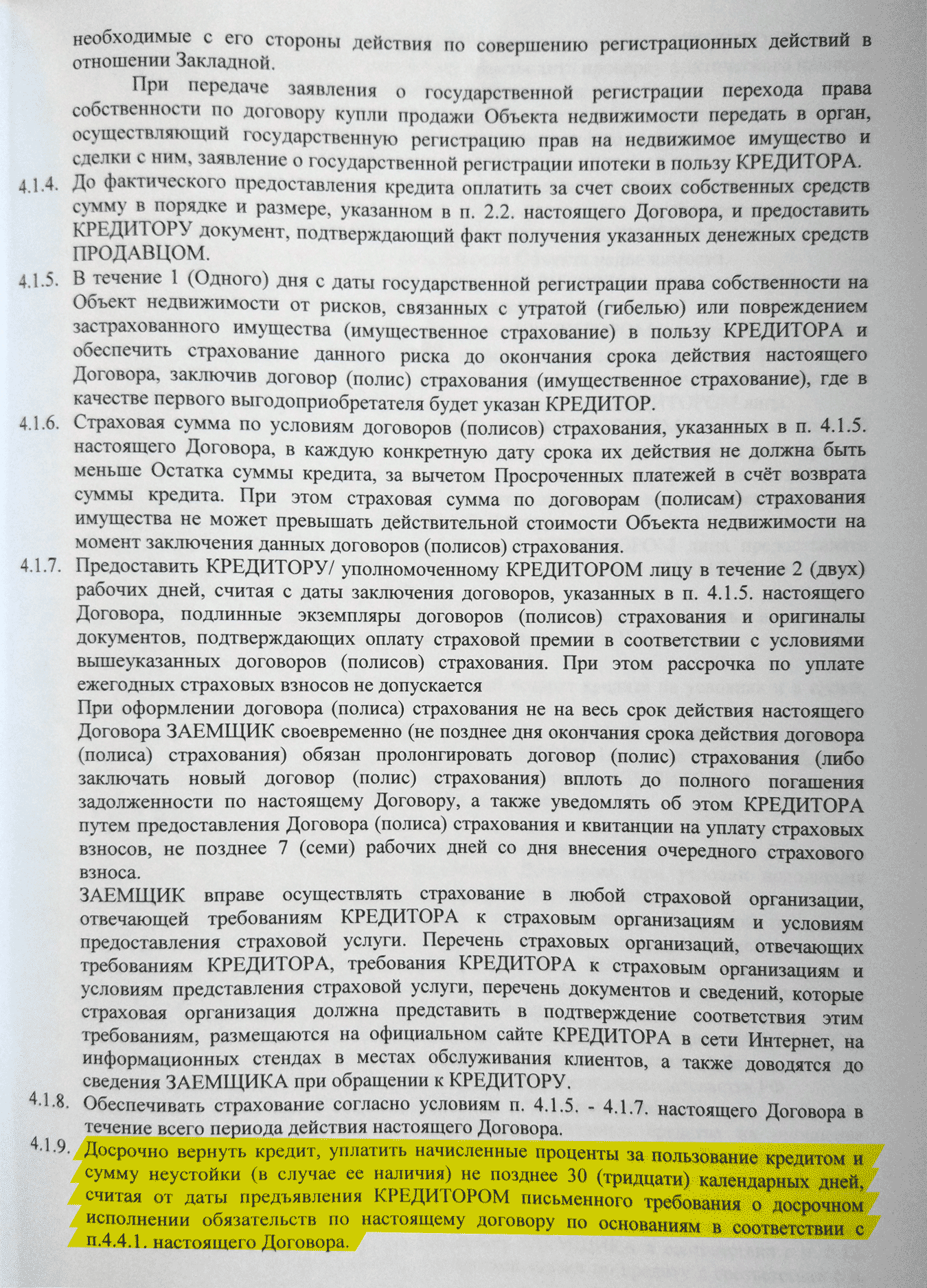

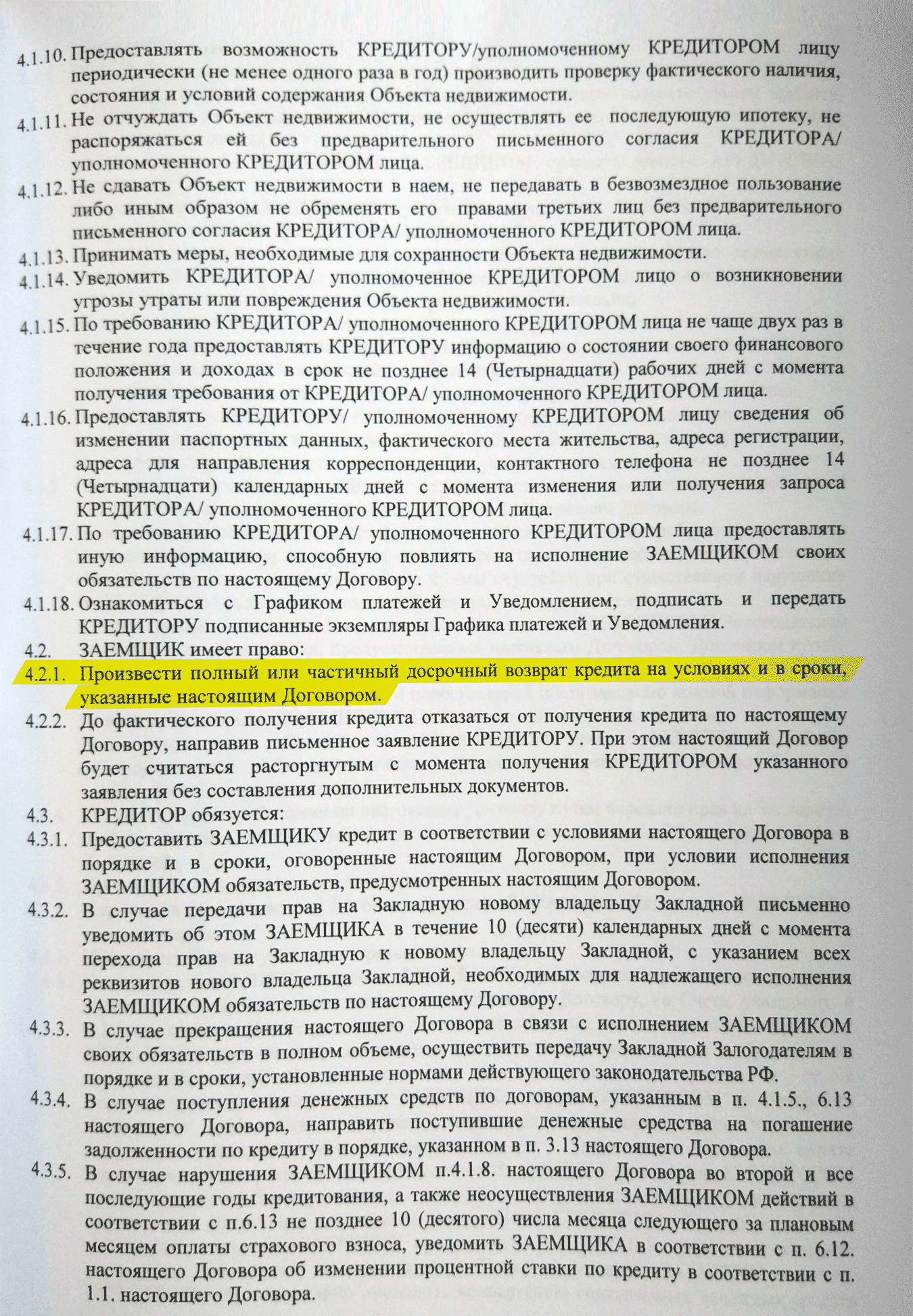

У меня дружелюбный банк, и договор прямо позволяет использовать такой способ досрочного погашения.

Это прописано в договоре:

Если у вас в договоре что-то не так, уточните в своем банке, что препятствий к регулярному частичному досрочному погашению нет.

Сделайте платежи удобными

Подготовьте инфраструктуру. Каждый раз, когда я вношу платеж и хочу списать переплату в счет досрочного погашения, нужно оформлять заявление на частичное досрочное погашение. В первые месяцы я ходил в банк, относил наличные и оформлял письменное заявление на досрочное погашение. Это лишние транзакционные издержки.

Чтобы их исключить, я завел карточку банка-кредитора, привязанную к ипотечному счету. На эту карту падает зарплата от одного из моих работодателей. По условиям обслуживания, если по счету проходит более 10 000 рублей, то за карту не нужно платить.

Теперь я оформляю заявления на досрочное погашение через приложение и не хожу каждый месяц в банк. Это занимает полминуты.

Запомнить

Прежде чем затевать выплаты по моей схеме, убедитесь, что у вас получится все делать так, чтобы ежемесячное частичное досрочное погашение было удобным и не сделало процесс дороже.

Посмотрите, что договор позволяет регулярно вносить платежи для частичного досрочного погашения, а потом полностью закрыть кредит.

Узнайте в банке, как сделать досрочное погашение удобным, чтобы каждый месяц не ходить в отделение и не оформлять бумажные заявления.

Многие семьи, взявшие ипотеку, задаются вопросом: можно ли выплатить задолженность раньше срока? Выгодно ли досрочное погашение?

Многие семьи, взявшие ипотеку, задаются вопросом: можно ли выплатить задолженность раньше срока? Выгодно ли досрочное погашение?

О том, что необходимо учесть и с какими сложностями можно столкнуться при досрочном погашении ипотечного займа, пойдёт речь далее.

Можно ли досрочно погасить ипотеку?

В соответствии с изменениями, внесёнными в ст. 809, 810 ГК РФ в 2011 году, банковские организации не вправе взимать с заёмщика дополнительные сборы или штрафы за досрочное расторжение кредитного договора. Таким образом, граждане, оформившие ипотеку, могут в любой момент рассчитаться с банком, полностью или частично погасив задолженность.

Вместе с тем следует понимать, что ипотека представляет собой долгосрочный кредит, связанный с движением крупных денежных средств. Именно поэтому банки стараются получить максимум выгоды с такой сделки. И прежде чем расторгать договор, заёмщику стоит просчитать возможные выгоды для себя.

Законодательство обязывает все банковские организации предоставлять своим клиентам возможность досрочного погашения ипотеки. Однако конкретные условия досрочного погашения долга по ипотеке прописываются в договоре.

В чём выгода досрочного погашения ипотеки?

Плюсы досрочной выплаты ипотечной задолженности для заёмщика очевидны. Основные из них:

- снижение итоговой суммы переплаты банку;

- освобождение залогового имущества от обременения и возможность для собственника распоряжаться своим имуществом;

- получение возможности оформления нового ипотечного кредита для улучшения жилищных условий.

Как досрочно погасить ипотеку в 2019 году?

Досрочное погашение ипотеки мало чем отличается от процедуры преждевременного закрытия других видов кредитов.

Досрочное погашение ипотеки мало чем отличается от процедуры преждевременного закрытия других видов кредитов.

Алгоритм закрытия следующий:

- Заёмщик заранее оповещает банк о решении погасить ипотечный кредит в досрочном порядке (некоторые банки требуют предупредить за 30 дней).

- Пишет соответствующее заявление.

- На счёт банка вносится сумма, которую определил заёмщик.

- Банк проверяет корректность зачисления средств и проделанных процедур.

- Составляется новый график платежей (при частичном погашении).

- Если ипотека погашается полностью, то заёмщик берёт справку об отсутствии задолженностей по кредиту.

Как вернуть проценты при полном досрочном погашении?

Для заёмщиков предусмотрена возможность возврата процентов, уплаченных при досрочном закрытии долга.

Прежде чем обращаться в банк по вопросу возврата излишне уплаченных процентов, следует произвести соответствующие расчёты и обосновать своё право.

При расчётах стоит учитывать такие моменты:

Рассчитать сумму переплаченных средств просто: для этого берётся общая сумма процентов, включённых во все аннуитетные платежи за весь период ипотеки, и вычислить часть, пропорционально распределённую на оставшиеся месяцы, за которые заёмщик рассчитался досрочно.

После выполнения расчётов заёмщик составляет письменную претензию в банк. Заявление рассматривается в течение 30 дней, после чего кредитодатель обязан предоставить мотивированный письменный ответ.

Платить проценты необходимо только за время пользования кредитом. Любые действия банка по взысканию процентов за срок, в рамках которого не осуществлялось пользование деньгами, являются незаконными. В случае отказа банка вернуть переплаченные проценты, клиент может смело обращаться в суд.

Кроме основной суммы процентов, с банка можно потребовать выплату суммы за незаконное пользование чужими средствами.

Частичное досрочное погашение ипотеки

Частичное погашение ипотеки подразумевает под собой внесение лишь некоторой части долги. Какую сумму отдать банку, заёмщик решает самостоятельно.

Частичное погашение ипотеки подразумевает под собой внесение лишь некоторой части долги. Какую сумму отдать банку, заёмщик решает самостоятельно.

Процедура возврата состоит из следующих этапов:

- Заёмщик приходит в банк и пишет заявление, в котором обозначена сумма займа и дата внесения средств.

- В указанный день вносятся необходимые средства.

Существует 2 способа частичного возврата средств по ипотеке, каждый из которых подразумевает изменение тех или иных параметров целевого продукта.

Большая часть банковских организаций даёт заёмщику возможность выбрать наиболее приемлемый в его случае вариант, а именно:

- сократить срок ипотеки;

- уменьшить сумму платежей.

Что выгоднее: уменьшать срок или сумму?

Уменьшение срока кредита означает, что ежемесячный платёж останется таким же, каким был раньше; при этом сократится общий срок ипотеки. Уменьшение ежемесячных платежей подразумевает сокращение суммы ежемесячных платежей, а срок договора при этом останется тем же.

Стоит отметить, что некоторые банки прописывают в ипотечном договоре запрет на уменьшение срока кредита при частичном досрочном погашении.

Причины такого ограничения заключаются в следующем: банку выгодны долгосрочные кредиты, поскольку проценты начисляются на остаток основного долга, что в итоге увеличивает переплату и, соответственно, прибыль банка.

Когда выгоднее уменьшить срок ипотеки?

Частичное досрочное погашение ипотеки с уменьшением срока выгоднее для заёмщика, если:

Частичное досрочное погашение ипотеки с уменьшением срока выгоднее для заёмщика, если:

- В договоре не прописан запрет на сокращение срока.

- Ипотека оформлена сравнительно недавно (до 5 лет).

- Платёж аннуитетный.

- Отсутствуют комиссии при досрочном погашении.

- Размер ежемесячных платежей не обременяет заёмщика.

При аннуитетном графике погашения кредита проценты начисляются ежедневно на остаток основного долга, и чем раньше уменьшится долг, тем меньше будет конечная переплата.

Получается, что если в первые 3-5 лет ипотеки активно и крупными суммами погашать основной долг, то переплата существенно снизится. В то время как крупное погашение по прошествии половины срока действия ипотеки не всегда целесообразно, так как основные проценты уже выплачены, остаётся только тело кредита.

При дифференцированном графике платежей по ипотеке, который существенно снижает переплату по сравнению с аннуитетным, сокращение срока кредита тоже будет выгоднее, чем снижение суммы платежа, но не так явно.

Когда выгоднее уменьшить сумму платежа?

Если ипотека изначально была оформлена на максимально возможную сумму и у заёмщика не менее ползарплаты уходит на погашение долга, имеет смысл пересмотреть платёж в сторону уменьшения.

Такая стратегия работает до того момента, пока ежемесячный платёж не уменьшится до трети дохода заёмщика.

Расчёт досрочного погашения ипотеки

Предположим, что ипотечный кредит в размере 4 млн. рублей взят на 20 лет под 15% годовых. Спустя 6 месяцев заёмщиком был внесён досрочный платеж в размере 1 млн. рублей. Вначале ежемесячный платёж составлял 52 671,58 рублей, а итоговая переплата – 12 724 337,36 рублей.

Предположим, что ипотечный кредит в размере 4 млн. рублей взят на 20 лет под 15% годовых. Спустя 6 месяцев заёмщиком был внесён досрочный платеж в размере 1 млн. рублей. Вначале ежемесячный платёж составлял 52 671,58 рублей, а итоговая переплата – 12 724 337,36 рублей.

После погашения части долга и сохранения изначального срока платёж составит уже 39 429,60 рублей, а конечная переплата – 9 565 432,94 рублей. При сокращении срока и сохранении суммы платежа заёмщик переплатит всего лишь 5 628 665,74 рублей. Как видно, разница получается существенной.

При дифференцированном графике переплата после погашения 1 млн. рублей составит 7 606 051,53 рублей, если уменьшен платёж и сохранён срок, и 6 521 690,99 рублей при обратной ситуации. Разница получается небольшой, но всё же есть.

Таким образом, при частичном погашении крупной суммы кредита заёмщику всё же выгоднее сократить срок ипотеки. Выгода будет максимальной, если погашение произойдёт на третьем-пятом году срока ипотечного кредита.

Что делать после досрочного погашения ипотеки?

В большинстве банков после внесения заёмщиком последнего платежа автоматически закрывается ссудный счёт. В ином случае клиенту следует самостоятельно написать заявление с просьбой о закрытии счёта по причине выполнения всех своих обязательств перед банком.

Чтобы написать заявление, заёмщику необходимо иметь при себе:

- паспорт;

- ипотечный договор;

- график платежей;

- квитанцию о выплате задолженности.

Рекомендуется также дополнительно отправить запрос в Бюро кредитных историй о выполнении всех своих обязательств перед кредитодателем.

Рекомендуется также дополнительно отправить запрос в Бюро кредитных историй о выполнении всех своих обязательств перед кредитодателем.

Отдельно следует сказать о закладной. Процедура передачи покупаемой недвижимости в залог банку, как правило, проводится посредством оформления закладной, в которой обозначены ключевые условия ипотечного займа.

Иногда ипотека оформляется и без закладной. Но это редкий случай, ибо данный документ необходим прежде всего банку, ведь именно с помощью закладной кредитодатель сможет в дальнейшем перезаложить недвижимость или продать её другому банку.

Если по ипотеке оформлялась закладная, то после погашения долга банк обязан передать заёмщику оригинал этого документа с отметкой о выполнении клиентом всех обязательств.

Следующим этапом является обращение в регистрирующий орган (Росреестр) с просьбой о снятии обременения. В некоторых городах такую функцию может выполнять также и МФЦ.

Чтобы снять обременение с недвижимости, заёмщику потребуются:

- паспорт;

- оригинал письма от банка о погашении заёмщиком обязательств в полном объёме;

- закладная;

- доверенность от банковского работника на снятие обременения;

- правоустанавливающие документы на недвижимость (договор купли-продажи, свидетельство о праве собственности);

- заявление с просьбой о снятии обременения;

- квитанция об оплате госпошлины (200 рублей).

Если ипотека оформлялась без закладной, то кредитодатель и заёмщик пишут общее заявление о снятии ограничений с объекта залога. В итоге с недвижимости снимается обременение, а бывший заёмщик становится её полноправным собственником.

Только после официального снятия обременения с недвижимости ипотека считается полностью погашенной.

Как вернуть страховку?

Если такая возможность предусмотрена условиями договора, то заёмщику следует обратиться в страховую компанию или банк (если он самостоятельно страховал), написать заявление о возврате части излишне уплаченной страховой премии.

К заявлению нужно приложить:

- справку о закрытии ипотечного кредита;

- бумагу с реквизитами счёта для перечисления средств.

В течение 10 рабочих дней страховщик обязан сообщить клиенту о возможности/невозможности возврата страховой премии.

На какой срок выгоднее брать ипотеку, если планируешь погасить досрочно?

Средний срок ипотеки в РФ достигает 10-15 лет. В отличие, например, от американских клиентов, которые платят ипотечный кредит десятилетиями, передавая его даже по наследству, наши соотечественники предпочитают как можно быстрее снять с себя бремя долга.

Средний срок ипотеки в РФ достигает 10-15 лет. В отличие, например, от американских клиентов, которые платят ипотечный кредит десятилетиями, передавая его даже по наследству, наши соотечественники предпочитают как можно быстрее снять с себя бремя долга.

Это желание объясняется огромными переплатами, которые претерпевают россияне: если в США и на Западе ставки по ипотеке составляют 1-2% годовых, то отечественные банки предоставляют ипотеку под 12-15% годовых, что за 20-30 лет создаёт огромнейшие переплаты.

Если заёмщик точно знает, что через какое-то время погасит кредит досрочно и в полном объёме (к примеру, за счёт маткапитала, субсидии молодой семье и пр.), то оформлять ипотеку рекомендуется на более короткий срок (7-10 лет). А вот если возможность досрочного погашения появилась неожиданно, то при длительном сроке придётся гасить более значительную сумму.

В завершение стоит отметить, что желание сэкономить на переплате, должно соответствовать возможностям заёмщика. Более короткий срок кредита увеличивает сумму ежемесячного платежа. Стало быть, нужно соотнести эту сумму со своими финансовыми возможностями, чтобы ипотека не превратилась в непосильную ношу.

Сейчас наверное почти все население нашей страны имеет действующий кредит, а то и не один. И не малая часть из них — ипотечный кредит. Ипотека достаточно серьезное дело и платить нужно не один год. Но если вас не устраивает эта кабала практически на всю жизнь и вы задумывались над тек как бы побыстрее рассчитаться с ней, то эта статья для вас.

Из статьи вы узнаете:

- можно и стоит ли выплачивать ипотечный кредит досрочно

- наиболее предпочтительный способ погашения ипотечного кредита

- откуда взять деньги на досрочное погашение

- советы и рекомендации по досрочному погашению, как правильно погасить ипотеку

- что делать, когда ипотека погашена

Можно ли погасить ипотеку досрочно

Все условия досрочного погашения ипотеки должны быть обязательно прописаны в договоре. Как правило, все банки предоставляют такую возможность своим заемщикам. И если несколько лет назад, за досрочное погашение с вас взимались бы пени и штрафы, то теперь такие «кабальные» условия канули в лету. И если вы решите досрочно погасить ипотеку: полностью или частично, то никаких преград вы не обнаружите. У некоторых банков минимальная сумма для досрочного погашения вообще начинается с символических 1 рубля.

Перед погашением ипотеки нужно для себя определить 2 вещи:

- какой у вас вид кредита (ипотеки): аннуитетные или дифференцированные платежи

- с какой суммы разрешено досрочное погашение

Далее вам нужно уведомить банк о том, что вы собираетесь сделать досрочный дополнительный платеж. Это можно сделать двумя способами. Либо в самом банке, написав заявление о желании внести платеж. Либо по телефону горячей линии (сейчас почти у всех крупнейших банков есть такая возможность).

Важно. Известить банк вам нужно хотя бы за один день до наступления периода, в течении которого вы обязаны вносить деньги. Т.е. если вы платите 10-го числа каждого месяца, то заявление (или звонок) нужно оформить хотя бы 9-го числа. В противном случае, деньги будут учтены только в следующем месяце.

Виды кредитных платежей

Существует 2 вида платежей: аннуитетный и дифференцированный.

Дифференцированный платеж — сумма долга разбивается на количество месяцев, на которые взят кредит. И конечно же, начисляемые проценты на остаток по долгу. Недостатки — это максимально высокие платежи в начале срока. Но они постепенно со временем, по мере выплаты основного долга, уменьшаются.

Пример. Если вы взяли 1 200 000 рублей на 10 лет под 12% годовых, то в первый месяц ваш платеж составить 10 тысяч за основной долг, плюс к этому начисленные проценты на оставшуюся сумму кредита, а именно 12 000 рублей. Итого за первый месяц ваш платеж составит 22 000 рублей.

Далее сумма будет уменьшаться и в последний, 10-й год ваши платежи составят всего 11-12 тысяч.

Но в последнее время такой вид платежей практически не встречается. Это связано с тем, что для многих такие вариант ипотеки непосилен, ввиду огромных платежей на начальном периоде срока кредитования.

Аннуитетные платежи. Такой вид кредита подразумевает разбитие суммы долга и начисляемые проценты на равные части. Т.е. каждый месяц вы должны заплатить одну и ту же сумму, независимо от того на каком сроке вы находитесь: в начале, в конце, без разницы.

Аннуитетные платежи имеют только один положительный момент — вы сразу понимаете, как и сколько вы будете платить в течении всего срока, и самое главное, равными платежами. Т.е. вы заранее знаете, какую часть своего дохода у вас будет уходить на погашение основного долга.

Но в тоже время такие платежи, по сравнению с дифференциальными, менее выгодны заемщику. Сумма основного долга будет уменьшаться на начальном сроке весьма незначительно. В основном платеже, доля начисленных процентов по кредиту будет достигать 80-90%.

Пример. 200 000 рублей на 15 лет под 12% годовых. Но в отличие от первого примера, платежи будут уже аннуитетные — равные на всем сроке. Ежемесячный платеж составит — 24 тысячи, из них только 4 тысячи будет уходить на погашение основного долга, а 20 000 тысяч — это начисленные проценты.

С каждым платежом, доля основного долга будет незначительно уменьшаться. За 1-й год при такой схеме, заплатив почти 300 тысяч, вы уменьшите свой долг всего на 45 тысяч. По истечении второго года — сумма вашего долга уменьшится на 120 000 тысяч, при выплате банку 600 000 рублей и т.д.

Где взять денег на досрочное погашение

Для того, чтобы быстрее рассчитаться с ипотечным кредитом нужны дополнительные деньги, которые вы должны будете вносить сверх установленных платежей. И тут возникает резонный вопрос — а где взять денег для этих целей? Ниже рассмотрим наиболее реальные и эффективные варианты получения денег для этих целей.

Собственные накопления

Ну здесь все понятно. Определите для себя какую часть своего дохода вы можете выделять для таких целей. Главное, не переборщить с размером, чтобы дополнительные платежи не сильно сказывались на вашем уровне жизни. Принцип такой, чем большую сумму вы будете вносить, тем быстрее сможете рассчитаться по кредиту и тем меньше будет конечная переплата.

Но даже если вы не можете выделять значительные суммы, даже совсем небольшие дополнительные взносы способны сэкономить вам немало средств. Всего лишь дополнительная тысяча рублей, но уплачиваемая каждый месяц, за период в 5 лет поможет вам уплатить на пару-тройку сотен тысяч меньше. Только за счет того, что у вас будет постоянно уменьшаться сумма основного долга и как итог начисленные проценты будут меньше.

Материнский капитал

Если вы имеете право на получение материнского капитала, то у вас есть прекрасная возможность уменьшить свой долг по ипотеке. Все что вам нужно — это предоставить материнский сертификат в банк и он автоматически сделает перерасчет основного долга.

При погашении части кредита материнским капиталом, банк уменьшает только размер ежемесячных платежей. Изменить срок кредита в данном случае не получится.

В данный момент размер материнского капитала за рождение второго ребенка составляет 453 тысячи рублей.

Налоговый вычет

Налоговый имущественный вычет могут получить все граждане РФ. Единственное условие — его можно получить только один раз в жизни. Также вы должны иметь официальный доход, с которого уплачены все налоги. Так как по сути, налоговый вычет — это возврат всех налогов, которые были с вас удержаны государством за прошлый период (год).

Пример. Если в прошлом году с вас было удержано налогов на сумму в 100 000 рублей. То в следующем, вы имеете право на получение налогового вычета именно на эту сумму. Но если вы работали неофициально, либо вообще не работали, то денег вы не получите в виде вычетов. Также сюда относятся все категории граждан которые получают пособия, стипендии, пенсии от государства.

Налоговый вычет составляет 13% от суммы покупки недвижимости. Но с суммы не более 2 млн. рублей. Т.е. при покупки квартиры стоимостью в 3 млн., вы имеете право получить 13%, но только с суммы в 2 млн. или 260 тысяч.

Также можно вернуть 13% в виде уплаченных процентов по кредиту, но опять же в пределах 2 миллионов.

Пример. Если у вас кредит на 1 000 миллион и за весь срок вы выплатите проценты по нему в размере еще 1 млн., то вы имеете право получить 260 тысяч в виде налоговых вычетов.

Рефинансирование кредита

Рефинансирование кредита является еще одной возможностью уменьшить платежи по кредиту, либо срок. Если у вас есть текущий ипотечный кредит в одном банке, то вы можете сделать рефинансирование в другом банке под более выгодные условия.

Смысл рефинансирования следующий. Банк у которого вы хотите рефинансировать кредит, выкупает у вашего первого банка ваш долг, т.е. гасит ваш кредит перед ним. А взамен дает вам новый, под свои, более выгодные условия.

Пример. Если у вас есть ипотека под 14% годовых, а в другом банке можно взять ее под 12%, то имеет смысл рассмотреть такой вариант. Разница в 2% весьма существенна. От суммы в 2 млн. — это составит 40 000 рублей. Это экономия всего лишь за один год. А несколько лет? Опять же несколько сотен тысяч можно сэкономить.

Но перед тем как бежать делать рефинансирование, нужно все хорошенько взвесить. Насколько это выгодно будет вам? Если у вас остался небольшой срок до окончания платежей (год-два), то наверное нет смысла. Больше времени и денег потеряете на переоформление кредита.

Но если платить еще много лет, то такой вариант вполне подойдет.

При рефинансировании кредита есть такой нюанс, про который все забывают и в итоге даже не то что не выигрывают, а даже теряют много денег.

При рефинансировании кредита вы теряете право на получение налогового вычета по всем выплаченным процентам. Т.е. когда второй банк гасит ваш долг по ипотеке, считается, что вы его выплатили и соответственно, на новый (рефинансированный) кредит вы не имеете право получать вычет (как на основной кредит, так и на начисляемые проценты).

Как выгоднее погасить ипотеку

Исходя из видов ваших платежей, можно сделать вывод, что наиболее выгодно досрочно погашать ипотеку когда у вас аннуитентные платежи. Особенно на начальном этапе, когда размер начисляемых процентов составляет львиную долю в размере вашего ежемесячного платежа. Хотя, к слову сказать, досрочное погашение всегда выгодно. Сумма основного долга будет уменьшаться и начисленных процентов будет меньше, и соответственно меньше будет ваша конечная переплата.

При досрочном внесении дополнительных средств, сверх установленного размера платежа у вас есть 2 варианта, либо уменьшить размер последующих платежей, либо уменьшить срок кредита. Что же выбрать?

Безусловно, уменьшение срока кредита более предпочтительно. Чем быстрее вы расплатитесь с кредитом, тем меньше по времени на ваш долг перед банком будут начисляться проценты. Все это положительно скажется на основной сумме переплаты по кредиту.

Как было сказано уже выше, особенно в начале сроке. На этом можно сэкономить весьма значительные суммы. Если взять предыдущий пример (2 млн. на 15 лет под 12%) и внести в начале срока досрочно 100 000 рублей, общий срок кредитования уменьшится на 2 года. За эти 2 годы вы выплатили бы 580 тысяч в виде платежей.

В итоге ваша экономия на переплате составит почти полмиллиона. А если на протяжении всего срока сделать несколько таких досрочных платежей? Ваша конечная переплата по кредиту способна уменьшится на семизначное число.

Второй вариант при досрочном погашении — это уменьшение размера платежа. Но это не совсем выгодный вариант в плане конечной переплаты по кредиту. Он наиболее предпочтительный для тех семей, у которых упал совокупный доход и тяжело выплачивать первоначальный ежемесячный платеж и нужно всякими способами стараться его уменьшить.

Как быстро погасить ипотеку — советы и рекомендации

Для того, чтобы как можно быстрее погасить ипотеку и переплатить меньше денег в виде постоянно начисляемых процентов, нужно следующее:

- при внесении досрочного платежа всегда уменьшаем срок, так как это наиболее выгодно для нас

- не обязательно вносить досрочно большие суммы денег в десятки тысяч. Даже пара тысяч уплаченных в виде дополнительного платежа по ипотеке сразу же экономят в общем достаточно солидную сумму. Поэтому, намного выгоднее платить дополнительно хоть и немного, но каждый месяц, чем один раз в год, но большой суммой.

- не забывайте по налоговый вычет по ипотеке. Полученные деньги также используйте для того чтобы быстрее рассчитаться по кредиту.

Совет. Сдавайте налоговую декларацию сразу в начале года. Так вы быстрее получите деньги, которыми погасите часть долга. Для примера. Если внести, допустим, 100 000 сейчас или через полгода, то суммарная разница по переплате на начальном сроке составит около 30-40 тысяч. Просто за то, что вы подадите декларацию чуть раньше. За несколько лет, такая оперативность способна вам сэкономить несколько сотен тысяч. Заметьте, что при этом от вас не требуются дополнительные вложения. - если есть возможность сделать рефинансирование кредита на более привлекательные условия — обязательно стоит рассмотреть такой вариант. Даже разница в 1% способна сэкономить вам десятки тысяч рублей

После погашения ипотеки

Ну вот настал тот счастливый момент, когда вы внесли последний платеж по ипотеке. Что же дальше? Погашения ипотеки нужно сделать следующие действия:

- взять справку из банка от отсутствии задолженности по ипотечному кредиту. Иными словами то, что вы полностью рассчитались по кредиту

- отнести эту справку в регистрационную палату. Далее в течении определенного времени (обычно 1-2 недели), а некоторых случаях и сразу, с вас снимут обременение на вашу собственность и выдадут новый документ, подтверждающий право собственности на вашу недвижимость.

И все, теперь вы счастливый обладатель ВАШЕЙ СОБСТВЕННОЙ КВАРТИРЫ.

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.