Содержание

- 1 ФОТ или ФЗП?

- 2 Зачем нужен показатель ФОТ

- 3 Состав фонда оплаты труда

- 4 Сроки формирования фонда оплаты труда

- 5 Расчет годового ФОТ

- 6 Не стоит экономить на ФОТ

- 7 Расчет среднемесячной заработной платы: формула

- 8 Что такое «фонд оплаты труда» — объяснение понятным языком

- 9 Структура ФОТ — какие начисления нужно включать в расчёт, а какие — нет

- 10 За какой период считают показатели ФОТ

- 11 Каким образом считают ФОТ — универсальные примеры для каждого периода

- 12 ФОТ и ФЗП — есть ли разница

- 13 Как вычисляют ФЗП — основные рекомендации

- 14 Для чего рассчитывать значение ФОТ

- 15 Резюме — всё, что требуется помнить о показателе

Любой наемный труд, являясь основной деятельностью человека, обязательно должен оплачиваться. Иными словами, конечным результатом любого труда является получение за него вознаграждения. Трудоустраиваясь, работник рассчитывает на определенную оплату, оговариваемую заранее и отраженную в соответствующей документации.

В свою очередь, работодатель, формируя штат, должен заранее рассчитывать средства, предназначенные на оплату труда и брать во внимание этот показатель в течение всего функционирования организации. Расходы на наемный персонал составляют важнейшую статью трат предпринимателя.

Рассмотрим, чем отличается фонд оплаты труда (ФОТ) от фонда заработной платы (ФЗП), как формируется ФОТ, как правильно его планировать и с помощью какой формулы производить расчет.

ФОТ или ФЗП?

Оплата труда предусматривает не только регулярное получение работниками заработной платы. На предприятиях, заботящихся о своем персонале, сотрудники обычно получают не только суммы, предназначенные к выплате согласно окладу или тарифной сетке, но и дополнительные средства, предусмотренные внутренней политикой и/или отраслевыми особенностями организации.

Таким образом, фонд оплаты труда включает в себя все виды выплат, которые производит предприниматель в пользу сотрудников, то есть все расходы, предусмотренные на персонал организации в планируемом, текущем или прошедшем периоде независимо от причин начисления. Если сравнить эту совокупность с фондом заработной платы (ФЗП), то последняя будет входить в состав ФОТ.

Главное отличие ФЗП в том, что в этот фонд входят только те выплаты, которые непосредственно связаны с производимыми сотрудниками трудовыми операциями и их результатами.

ОБРАТИТЕ ВНИМАНИЕ! Эти фонды будут совпадать, если в организации сотрудники не получают никаких выплат, помимо зарплаты. Но на практике такое встречается достаточно редко.

ФЗП и ФОТ рассчитываются по идентичным алгоритмам.

Зачем нужен показатель ФОТ

Значение ФОТ как экономической категории, помимо непосредственного учета необходимых расходов, помогает в решении многих управленческих задач, таких как:

- анализ затрат на персонал разных структурных подразделений;

- регулировка общих расходов фирмы;

- определенная роль в повышении рентабельности и снижении расходной статьи;

- корректировка себестоимости продукции и, как следствие, ценовой политики компании;

- исчисление обязательных социальных выплат – страховых взносов, пенсионных вкладов и др.;

- составление бюджета расходов.

Состав фонда оплаты труда

Фонд оплаты труда представляет собой совокупность фонда заработной платы и всех других видов затрат на персонал. Включает в себя следующие категории:

- премиальные;

- «тринадцатую» зарплату;

- больничный;

- отпускные всех видов;

- командировочные;

- бонусы за стаж;

- суммы за время, которое фактически не было отработано, но по закону подлежит оплате (например, простой);

- доплаты за совместительство, за неурочное или сверхурочное время работы, за опасные или вредные условия труда и т.д.;

- возмещение ущерба работника;

- траты на обеспечение работника льготной или бесплатной форменной одеждой;

- льготное рабочее время для трудоустроенных несовершеннолетних;

- затраты на медосмотры;

- социальные выплаты;

- компенсационные средства (например, за питание, проезд к месту работы и др.)

В фонд оплаты труда не включаются:

- годовые премии;

- целевые платежи в пользу работников;

- премии, выплаченные из спецфондов;

- отдельные пенсионные надбавки;

- возмещение путевок, проезда и т.д.;

- подарки от фирмы;

- дивиденды;

- все виды материальной помощи.

Сроки формирования фонда оплаты труда

В зависимости от потребности организации, фонд заработной платы можно рассчитать на любой интересующий период, даже на одни сутки. На практике чаще используют другие единицы отчета:

- ФОТ на год рассчитывают за последний календарный годичный период, используют этот показатель для определения всей суммы фонда оплаты труда;

- ФОТ на месяц чаще применяют для различных видов отчетов;

- ФОТ на день используют как теоретический показатель для анализа расходов фирмы;

- ФОТ на час понадобится тем предприятиям, где сотрудники трудятся на почасовой системе оплаты.

Расчет годового ФОТ

Для того чтобы рассчитать годовой показатель фонда оплаты труда, нужно иметь для вычислений следующие данные:

- суммы выплаченных сотрудникам зарплат согласно ведомостям;

- количество отработанных часов (вычисляется по табелям учета рабочего времени);

- показатели дополнительных затрат, закрепленные в локальных нормативных актах фирмы;

- количество сотрудников по списку и их оклады (фиксируются в штатном расписании);

- формы оплаты, принятые на фирме (оклад, сдельная, почасовая).

Универсальная схема

Универсальная схема расчета предусматривает сложение всех сумм, предназначенных для персонала. Для того чтобы подсчитать ее максимально просто, хоть и несколько приблизительно, используют такую формулу:

- ФОТгод – годовой показатель фонда оплаты труда;

- ЗПс-м – среднемесячная заработная плата (все суммы выплат за год, поделенные на 12);

- Чср-сп. – среднесписочная численность сотрудников (суммированное количество работников за каждый день месяца, разделенное на количество дней в месяце, повторенное 12 раз по числу месяцев в году).

НАПРИМЕР. В штате ООО «Традиция» с января по март 2016 года числилось 12 человек, в апреле взяли еще 2 работников, штат не менялся до октября, когда был уволен 1 человек, а в декабре взято на работу еще трое. Предварительно вычисленная по ведомостям среднемесячная зарплата персонала, включая премии, доплаты и бонусы, составила 456 тыс. руб. Сначала определим среднесписочную численность работников: (12 х 3 месяца) + (12+2(апрель)) + (14 х 6 (до октября)) + (14-1(октябрь)) + 13 (ноябрь) + (13 + 3(декабрь)) / 12 = 13.

Рассчитаем ФОТ для ООО «Традиция» за 2016 год: 456 000 х 13 х 12 = 71 136 000 руб.

При почасовой оплате

Расчет ФОТ для почасовой оплаты труда производится по следующей схеме:

- ФОТчас – фонд оплаты труда для почасовиков;

- ∑ст. – сумма ставок почасовых рабочих;

- РЧ – количество рабочих часов.

При сдельной оплате

Расчет ФОТ для сдельной оплаты труда производится так:

- ФОТсд. – фонд оплаты труда для рабочих со сдельной зарплатой;

- Vпл. – объем продукции по плану;

- Цед. – цена за единицу продукции;

- К – различные компенсации;

- Н – надбавки;

- Пр. – премии;

- Всоц.– социальные выплаты.

К СВЕДЕНИЮ! Если требуется вычислить не годовой, а месячный ФОТ или использовать другую отчетную единицу, нужно брать для формул соответствующие показатели, то есть не умножать среднемесячную зарплату на 12, а среднесписочную численность определять за 1 отчетный месяц.

Не стоит экономить на ФОТ

Любой предприниматель стремится сократить свои расходы, в том числе и за счет фондов зарплаты и оплаты труда. Конечно, можно урезать зарплаты, отменить компенсационные выплаты, убрать премиальные и т.д.

Однако не следует увлекаться таким снижением. Работник вправе рассчитывать на справедливое трудовое вознаграждение. Финансовая мотивация является одним из самых сильных факторов, влияющих на текучесть кадров, их квалификацию, а также эффективность выполнения трудовых обязанностей. Скудный фонд оплаты труда может провоцировать работников на правонарушения с целью как-то восполнить недополучаемые средства незаконным образом.

Если выразиться проще, в преобладающем большинстве сотрудники работают именно так, как им платит работодатель.

С 2017 года действует новая редакция ТК РФ, в соответствии с которой зарплаты руководящего состава государственных и муниципальных учреждений, унитарных предприятий, а также внебюджетных фондов не могут быть заоблачными по сравнению со среднемесячной заработной платой работников (ст. 145 ТК РФ). Если говорить точнее, то госорганы, органы местного самоуправления и учредители перечисленных учреждений и предприятий теперь устанавливают предельный уровень соотношения среднемесячной зарплаты руководителей, их заместителей, главных бухгалтеров и среднемесячной заработной платы работников этих организаций. А несоблюдение таких соотношений может стать основанием для расторжения трудового договора с руководителем соответствующего учреждения / предприятия (п. 1 ч. 2 ст. 278 ТК РФ).

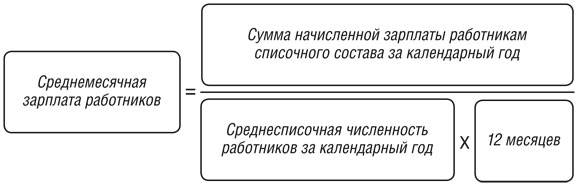

Расчет среднемесячной заработной платы: формула

Чтобы определить значение предельного соотношения, прежде нужно понять, как считается среднемесячная заработная плата работников, а также как посчитать среднемесячную заработную плату руководителя, заместителя, главного бухгалтера. Кстати, в основе расчетов лежит простое среднее арифметическое.

Рассчитывается среднемесячная заработная плата на одного работника по формуле (п. 20 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922):

Как вы понимаете, в расчете среднемесячной заработной платы на одного работника не учитываются выплаты руководителю, его заместителям, главному бухгалтеру при определении суммы начисленной зарплаты. И эти же сотрудники не учитываются при подсчете среднесписочной численности на предприятии.

Теперь о том, как рассчитать среднемесячную зарплату руководящих работников. Для них расчет среднемесячной зарплаты делается отдельно по каждой должности.

Если руководитель, заместитель руководителя, главный бухгалтер работает в организации менее года, то вместо 12 месяцев в формуле используется количество фактически отработанных им полных календарных месяцев.

Зная, как рассчитывается среднемесячный заработок по работникам и отдельно по каждому представителю руководящего состава, вы всегда сможете определить нужное «зарплатное» соотношение в учреждении. И сравнить его с предельными значениями.

В рамках этой статьи обозревается фонд оплаты труда — формула расчета, методики определения данного показателя, его структурный состав, различия с другими бухгалтерскими значениями и другие важные нюансы. Почему важно правильно считать это величину и как это сделать — рассказываем ниже.

Что такое «фонд оплаты труда» — объяснение понятным языком

Что такое ФОТ — фонд оплаты труда? В бухгалтерии учреждений и предприятий так называется совокупность всех выплат штатным и внештатным работникам в течение определённого периода времени. Например, почасовой, ежедневный, ежемесячный, ежеквартальный или ежегодный.

Структура ФОТ — какие начисления нужно включать в расчёт, а какие — нет

Что входит в фонд оплаты труда? Если говорить доступным языком, что сюда относятся все денежные начисления, которые осуществляет работодатель в пользу работников своего предприятия в рамках отчётного периода. Если же охарактеризовать, что включает ФОТ подробнее, то в перечень войдут следующие выплаты:

- заработная плата всех штатных и внештатных сотрудников за весь отчётный период, в том числе так называемая «13-я зарплата»;

- оплата больничного листа;

- отпускные выплаты;

- доплаты за совмещение;

- «суточные» и «командировочные» средства;

- компенсационные доплаты за опасное производство, трудные условия;

- выплаты социального характера;

- стимулирующие доплаты за качественное исполнение служебных обязанностей, выполнение производственного плана и подобные достижения;

- компенсации за питание, дорогу к месту работы, аренду жилья, рабочую форму;

- компенсация обязательных медосмотров и санитарного обучения;

- оплата работы сверх положенного времени, труда в нерабочие дни;

- начисления за профессиональную выслугу лет;

- оплата вынужденного простоя;

- товары и продукция, выданные сотрудникам взамен денег (так называемая «натуральная» часть).

Однако чтобы лучше усвоить, из чего состоит ФОП, перечислим, что в него НЕ входит:

- дивиденды акционерам, даже если они являются сотрудниками компании;

- возмещение стоимости туристических и санаторных путёвок, в том числе компенсации стоимости проезда к месту отдыха;

- все категории материальной поддержки;

- премиальные поощрения по итогам года;

- подарки от организации.

За какой период считают показатели ФОТ

Из предыдущего пункта вы узнали, что входит в ФОТ. Но прежде чем приступить к расчётам, важно уточнить другой параметр — за какой временной отрезок будут производиться расчёты. Данные для вычислений содержатся в штатном расписании организации, расчётной документации за отчётный период и табелях учёта отработанного времени.

Есть несколько вариантов периодов, за которые можно вычислить значение данного показателя:

- За год — важный показатель, который продемонстрирует, какую часть от всего объёма расходов работодатель затратил на своих сотрудников. Вычисление ФОТ за год позволит спланировать расходы на следующий отчётный период или при необходимости скорректировать их.

- За полугодие — для целей, как и в предшествующем пункте.

- За квартал.

- За один месяц.

- За рабочий день.

- За час. Актуально только для организаций, где предусмотрена почасовая оплата работы. Иногда применяется для оценки производительности работы сотрудников и предприятия в целом.

Каким образом считают ФОТ — универсальные примеры для каждого периода

Теперь рассмотрим, как посчитать фонд оплаты труда для разных отчётных периодов. Существует несколько вариантов, но данная статья посвящена самым удобным и универсальным из них:

-

Как найти показатель за год:

суммарное значение всех среднемесячных выплат работникам х среднесписочное число сотрудников х 12 месяцев.

Тогда как:

- суммарное значение всех среднемесячных выплат работникам: сумма всех выплат сотрудниками, разделённая на 12;

- среднесписочное число сотрудников: сумма числа всех сотрудников за все рабочие дни, разделённая на значение отработанных дней всех месяцев и умноженная на 12.

Разберём пример расчета фонда.

- Допустим, с начала года по май сумма выплат сотрудникам была равна 200 тысячам рублей, с июня по октябрь — 150 тысячам, в ноябре и декабре — 230 тысячам рублей. Численность работников не менялась и составляет 8 человек. Для начала считаем среднемесячную выплату:((200 000 х 5) + (150 000 х 5) + (230 000 х 2)) / 12 = 184 166,6.

Теперь, когда известна численность работников и среднемесячная сумма всех выплат, можно вычислить фонд заработной платы за год:

- 184 167 х 8 х 12 = 1 7680 003,2 рублей.

Допустим, организация насчитывает 8 сотрудников.За один месяц 4 из них получили по 25 000 рублей, 2 — по 18 000, 1 — 35 000, и последний — 40 000 рублей. Считаем среднемесячное значение: ((4 х 25 000) + (2 х 18 000) + 35 000 + 40 000))/8 = 26 375 рублей.

Теперь среднемесячное значение умножаем на число сотрудников: 26 375 х 8 = 211 000 рублей.

Как использовать бухгалтерский баланс для вычисления ФОТ

Есть и другие варианты вычислить фонд заработной платы — формула расчета по балансу представляет собой суммарное значение дебета счетов: 08, 20, 25, 26, 91 по кредит счёту 70. Счёт 70 содержит информацию обо всех выплатах сотрудников, а названные номера счетов дебета — значения, используемые при расчёте ФОТ.

ФОТ и ФЗП — есть ли разница

Вместе с проанализированным выше понятием очень часто употребляется созвучный термин «ФЗП», то есть «фонд заработной платы». Разберём, это одно и то же или данные понятия чем-то отличаются? Отличия ФЗП и ФОТ уловить довольно просто.

Фонд заработной платы включает только расходы на оплату труда сотрудников предприятия, в то время как ФОТ — почти все перечисления, какие работодатель обязан осуществлять или выдаёт работнику по собственному желанию. ФЗП всегда меньше ФОТ, а также является его важной (основной) составляющей.

Ситуация, когда эти два значения равны, встречается довольно редко. Она предполагает, что работодатель не перечисляет своим сотрудникам ничего, кроме непосредственно платы за выполненную работу. Это возможно, когда, например, все сотрудники оформлены по гражданско-правовым контарктам.

Как вычисляют ФЗП — основные рекомендации

Формула фонда зп предполагает сумму всех выплат, какие положены работникам предприятия за профессиональную деятельность. Чтобы рассчитать, например, годовой фонд заработной платы потребуется среднемесячное значение суммарной зарплаты умножить на число сотрудников и на 12.

Как видите, расчёт аналогичен вычислению ФОТ, за исключением того, что учитываются только зарплатные начисления, а не все средства, выплаченные работникам.

Для чего рассчитывать значение ФОТ

Теперь вам известно, каким путём происходит формирование фонда оплаты труда. Однако для чего рассчитывать этот показатель, может быть не очевидно для начинающих предпринимателей и руководителей. Вычислять ФОТ и отслеживать показатель в динамике необходимо для:

- Анализа расходов на сотрудников разных отделов, структурных подразделений, оценки их соразмерности и пропорциональности трудовым достижениям.

- Планирования и регулирования всех расходов фирмы, составления бюджета.

- Вычисления структуры расходов, оценки соотношения оплаты непосредственно трудовой деятельности и иных выплат.

- Изменения себестоимости товаров и, как следствие, экономической политики предприятия.

- Выявления необходимости улучшения показателей рентабельности и уменьшения расходов по разным направлениям.

Резюме — всё, что требуется помнить о показателе

- Фондом оплаты труда называется суммарное значение всех выплат работодателя своим работникам, то есть не только заработной платы, но и различных компенсаций и «стимулирующих».

- Состав фонда оплаты труда и его структура зависят от деятельности предприятия, характера отношений с нанятыми специалистами (трудовые или гражданско-правовые) и отчётного периода.

- Данные для расчёта содержат бухгалтерские документы, а именно штатное расписание, списки учёта отработанного времени и расчётные ведомости.

- Чем отличается ФОТ от ФЗП? Несмотря на схожее звучание, термины имеют разное значение. В первый показатель входят только те выплаты, которые непосредственно связаны с трудовой деятельностью, в ФОТ — почти все средства, перечисляемые сотруднику. ФЗП считается важной составляющей ФОТ.

- Расчёт ФОТ помогает корректно планировать расходы компании, составлять бюджет, сравнивать эффективность труда при разном уровне денежного поощрения, а также в разных структурных подразделениях.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.