Содержание

- 1 Налог на вёсельные лодки и лодки с мотором менее 5л/с

- 2 Налог на украденную лодку, находящееся в розыске

- 3 Транспортный налог на водный транспорт

- 4 Надо ли платить транспортный налог за катер?

- 5 Налог на моторную лодку

- 6 Налог на парусную яхту

- 7 Калькулятор налога на катера, лодки, яхты в России

- 8 Итоги

- 9 2 thoughts on “Транспортный налог на водный транспорт”

- 10 Ставки транспортного налога на лодки и катера за 2018 год по субъектам РФ

Теперь вёсельные лодки и лодки с мотором мощностью менее 5 лошадиных сил будут облагаться транспортным налогом, если они были ранее зарегистрированы.

Вскоре все рыбаки и туристы, у кого есть в наличии плавсредство или маломерное судно с двигателем 5 л.с. и меньше, увидят в своих почтовых ящиках уведомления об уплате транспортного налога (если, конечно, они когда-то проводили регистрацию).

Госдума РФ 4 апреля сего 2019 года в третьем чтении приняла и отправила на рассмотрение в Совет Федерации поправки к Налоговому кодексу РФ (Законопроект №607168-7).

Нашего брата в том проекте много чего не касается, а вот изменения, касающиеся водного транспорта — это для нас.

Налог на вёсельные лодки и лодки с мотором менее 5л/с

![]()

Ранее (пока на сегодня ещё действует) в НК РФ в статье 358 (Объект налогообложения) пункт 2 подпункт 1 (дословно):

Не являются объектом налогообложения:

1) весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил.

Депутаты утвердили, что в такой статье на сегодня нет необходимости и решили установить на законном основании, что она утратила свою силу.

Дело в том, что еще в далёком 2012 году все лодки с мотором нужно было регистрировать в ГИМС.

С того времени много воды утекло: некоторые зарегистрированные маломерные суда уже проданы, или только моторы, некоторые и вовсе «канули в лету» — потеряли свой ресурс и были выброшены, другие были украдены.

Но они до сих пор «висят» в ГИМС. А без собственника снять с регистрации ГИМС не имеет право. Вот поэтому вскоре те самые собственники будут получать «письма счастья» — транспортный налог на лодку, которой может быть и нет уже.

И вот пока они не снимут с регистрации свою некогда лодку — налог будет начисляться.

А на сегодня получается, что все зарегистрированные в ГИМС лодки с мотором будут облагаться транспортным налогом вне зависимости от мощности двигателя.

Про вёсельные лодки — если она более 200 кг, то её необходимо регистрировать и в следствии чего она также облагается налогом.

Базовая ставка транспортного налога на лодку — 200 рублей. Но по сути, налог начисляется на мощность мотора на каждую лошадиную силу. И в разных регионах этот коэффициент разный (до и от 100 л.с.).

В Москве, к примеру, считают 2 коэф: до 100 лошадок = 100 рублей за каждую и от 100 л.с. = 200 рублей.

А в других, к примеру, как в Нижегородской области: до 40 л.с включительно — 30 руб., свыше 40 до 100 л.с. включительно — 50 руб. и свыше 100 л.с. — 100 руб.

Налог на украденную лодку, находящееся в розыске

Также внесли поправки в статье 358 пункт 2 подпункт 7.

- Не являются объектом налогообложения:

7) транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом.

- Не являются объектом налогообложения:

7) транспортные средства, находящиеся в розыске, а также транспортные средства, розыск которых прекращен, с месяца начала розыска соответствующего транспортного средства до месяца его возврата лицу, на которое оно зарегистрировано. Факты угона (кражи), возврата транспортного средства подтверждаются документом, выдаваемым уполномоченным органом, или сведениями, полученными налоговыми органами в соответствии со статьей 85 настоящего Кодекса.

Напомню, что по статье 16 Водного кодекса:

1.1. Не подлежат государственной регистрации шлюпки и плавучие средства, которые являются принадлежностями судна, суда массой до 200 килограммов включительно и мощностью двигателей (в случае установки) до 8 киловатт включительно, спортивные парусные суда, длина которых не должна превышать 9 метров, которые не имеют двигателей и на которых не оборудованы места для отдыха, беспалубные несамоходные суда, длина которых не должна превышать 12 метров.

Массу следует считать при укомплектованной лодке (пока ГИМС считает так).

Всем НХНЧ (Ни хвоста, ни чешуи)! Семь футов под килем, да прибудет с вами конец Александрова! Следите за моим каналом — дальше ещё интереснее будет!

Последнее обновление 2019-02-26 в 13:21

Несмотря на то, что первоначально целевым назначением транспортного налога было наполнение дорожного фонда для восстановления дорожной инфраструктуры, им облагаются средства передвижения, не связанные с дорогами. Так, существует транспортный налог на катер, моторную лодку и другие маломерные суда, в 2019 году облагающиеся согласно правовым изменениям.

Транспортный налог на водный транспорт

Налог на водное транспортное средство регулируется главой 28 Налогового кодекса России — она содержит всего 10 статей, что говорит о простоте и лаконичности элементов этого платежа и его формирования. Однако нужно учитывать, что часть норм предусмотрена региональными законами, ведь по ст.356 НК РФ регионы принимают собственные акты о введении в действие дорожного налога на своей территории и вправе определять для него местные ставки и льготы.

Как и на другие виды наземных, воздушных и плавательных средств, налог на водномоторный транспорт для граждан исчисляется специалистами ИФНС, а сами граждане освобождены от необходимости не только считать налог, но и ставить свое имущество на учет в ИФНС.

Как только граждане оформляют свои лодки в органах ГИМС, информация из ГИМС передается в ИФНС и вам высылают уведомление о необходимости уплаты платежей в госбюджет. Вывод — облагаются номинальные собственники лодок, даже если реально ими пользуются иные лица.

Надо ли платить транспортный налог за катер?

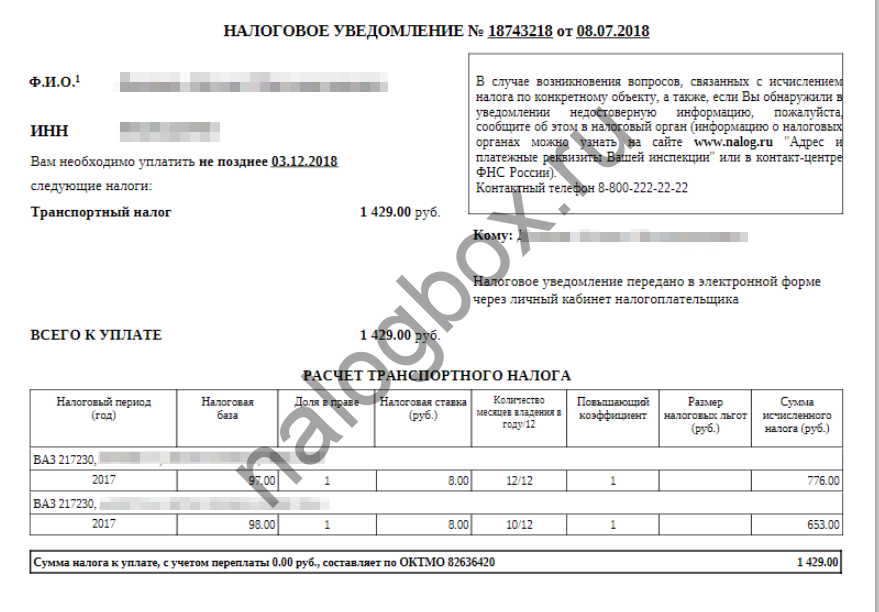

Поскольку ИФНС получает информацию о вашем имуществе и обязана как рассчитать налог на ваш катер, так и выслать письмо с квитанцией для оплаты, то вам остается ждать налоговое уведомление. Оно выглядит так:

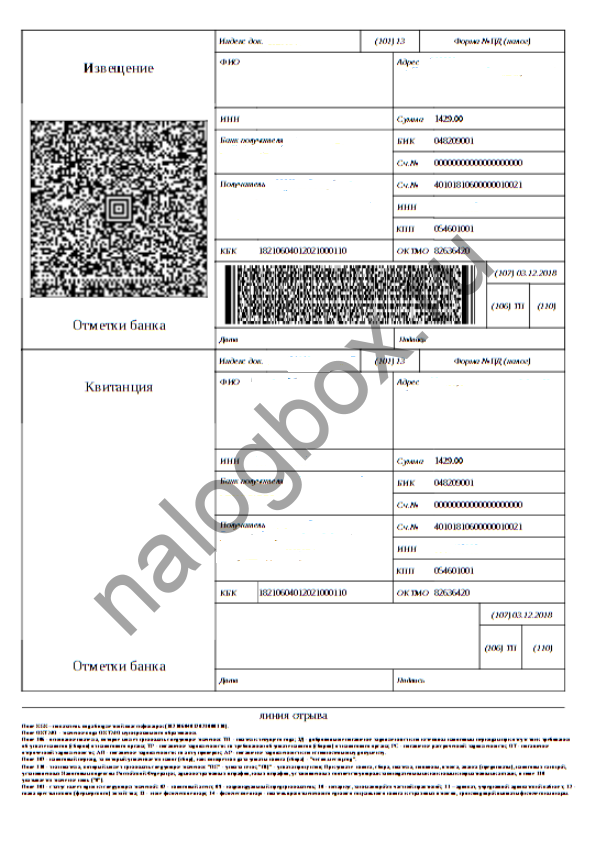

Квитанция выглядит так:

Когда не нужно платить за катер:

- если мощность двигателя вашего судна не больше 5 л.с. — ст.358 НК РФ;

- ваша лодка стоит на балансе вашего ИП или ООО и используется для грузовых или пассажирских перевозок;

- судно угнано и разыскивается, о розыске ИФНС уведомлена в документальном виде.

В этих случаях инспекция не будет производить расчет налога на катер, т. к. отсутствует объект обложения. Также не платят граждане после использования льгот.

Важно!

Льготы действуют только после письменного обращения плательщика о предоставлении освобождения.

Если же вы не пользуетесь льготами, вам каждый год будет начисляться новый налог на лодки и катера по общим правилам. Чтобы проверить себя на предмет льгот, изучите региональное законодательство — в НК РФ списка льготников по налогу на лодку с мотором в 2019 году нет.

Как уменьшить налог на катер?

Раньше уменьшить транспортный налог можно было по схеме — регистрация ТС в субъекте России, где минимальные ставки либо выгодные преференции. Однако с 2017 года органы ГИМС ставят маломерные суда на учет по адресу прописки владельца, значит, этот способ больше не действует.

Второй распространенный способ — оформление ТС на лицо, имеющее статус льготника. Часто таковыми являются ветераны, инвалиды, пенсионеры и пр. Метод эффективен, но имеет недостатки — как правило, при предоставлении освобождения оно дается только на одно ТС из имеющихся у владельца, и до определенного уровня мощности двигателя.

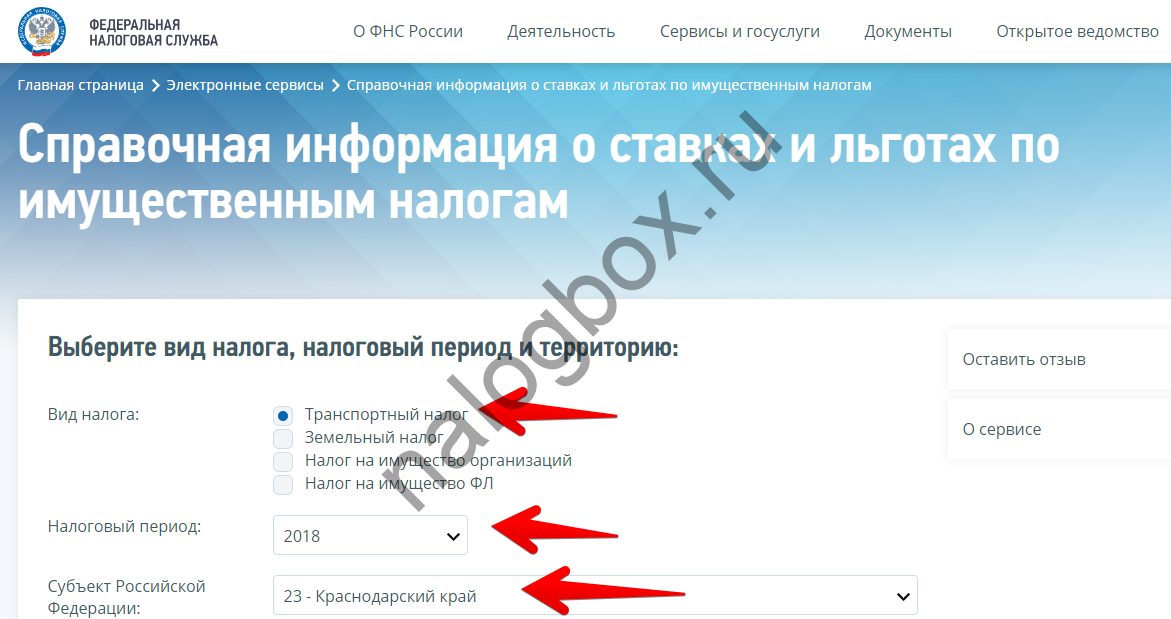

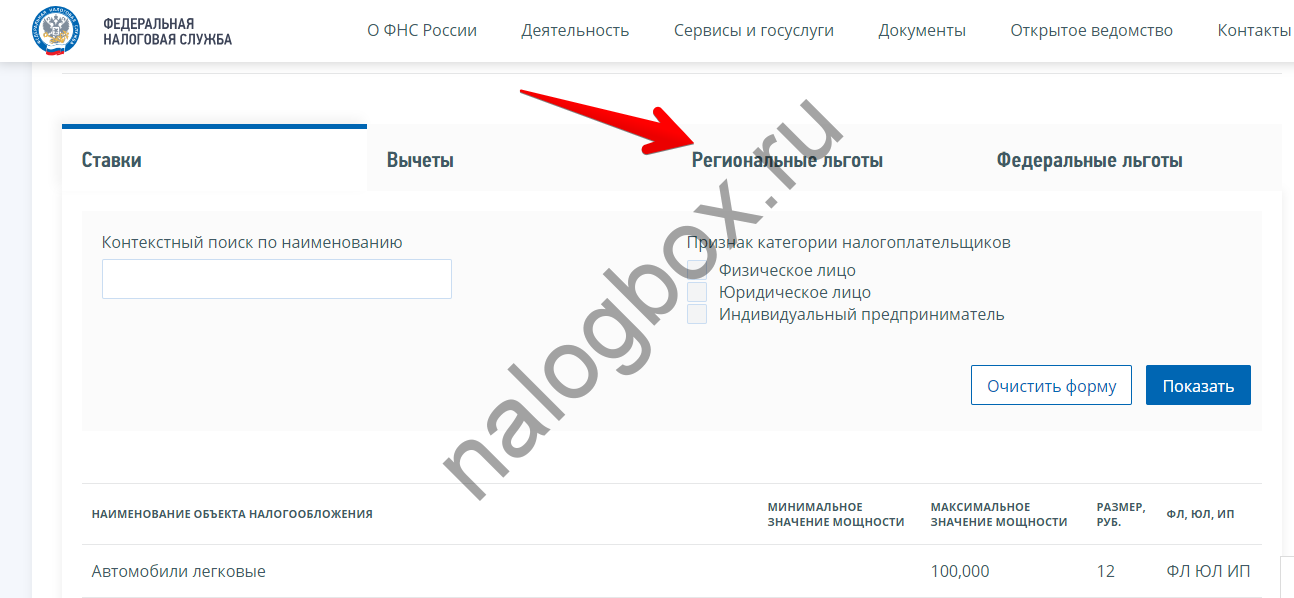

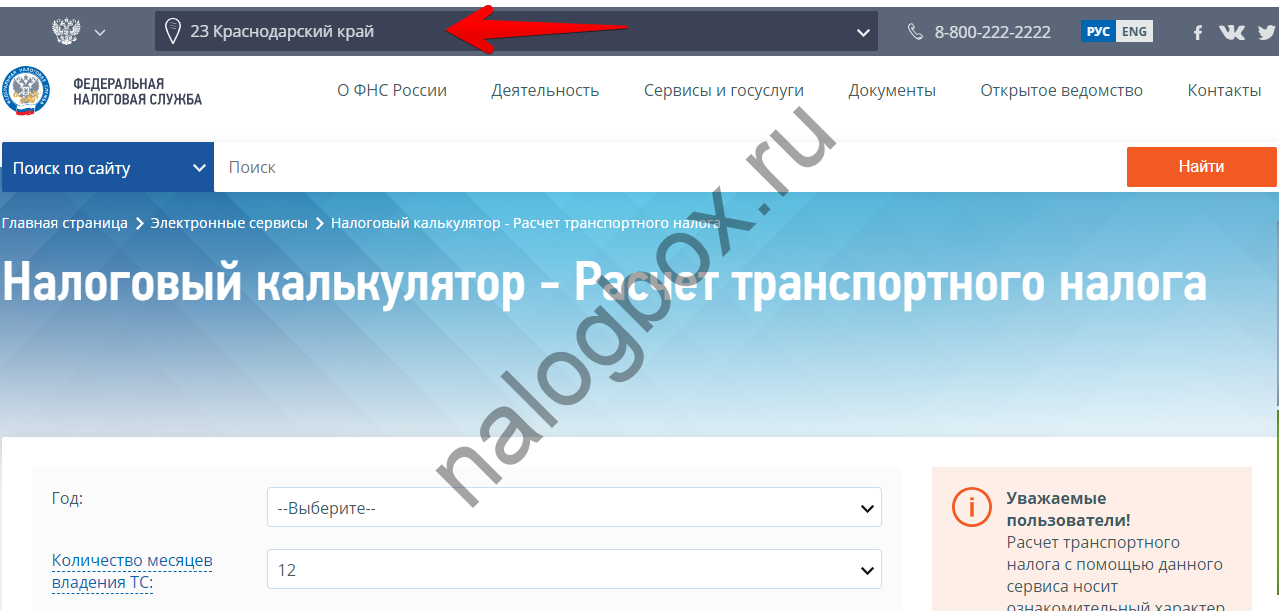

Посмотрим наглядные примеры таких ограничений, воспользовавшись специальным сервисом ФНС:

- Загрузите электронный сервис.

- Укажите характеристики для поиска. Краснодарский край — один из регионов с выходом к море, следовательно, количество владельцев катеров и лодок в этом субъекте высоко.

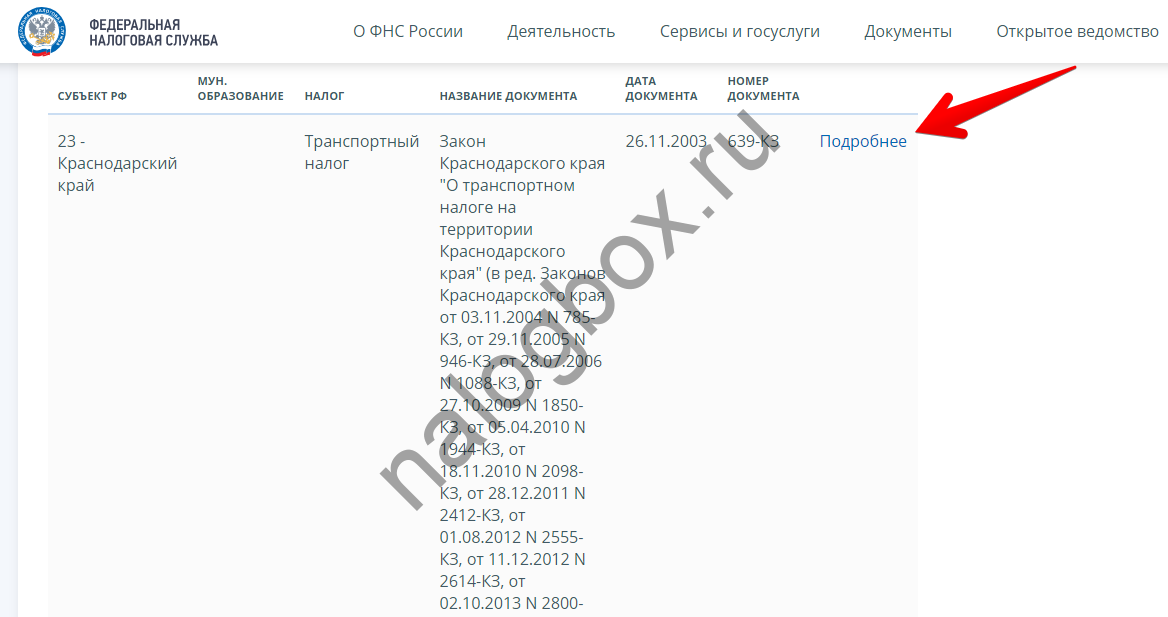

- Откройте найденный законодательный акт.

- Вам нужна вкладка региональных льгот.

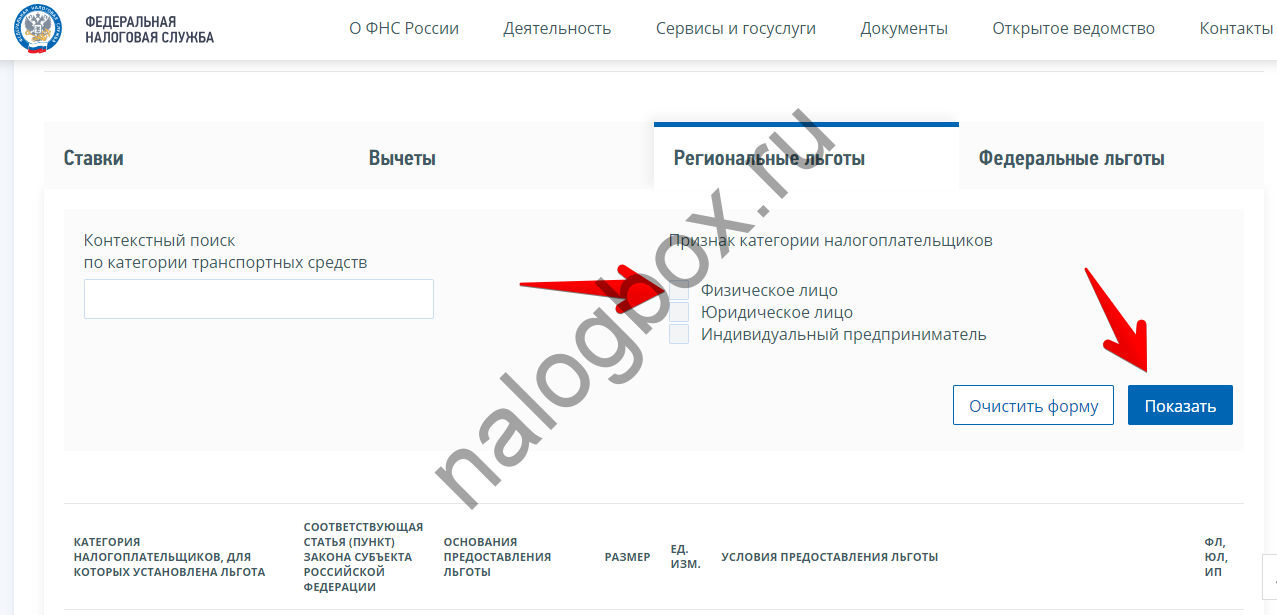

- Здесь отметьте выдачу по физическим лицам.

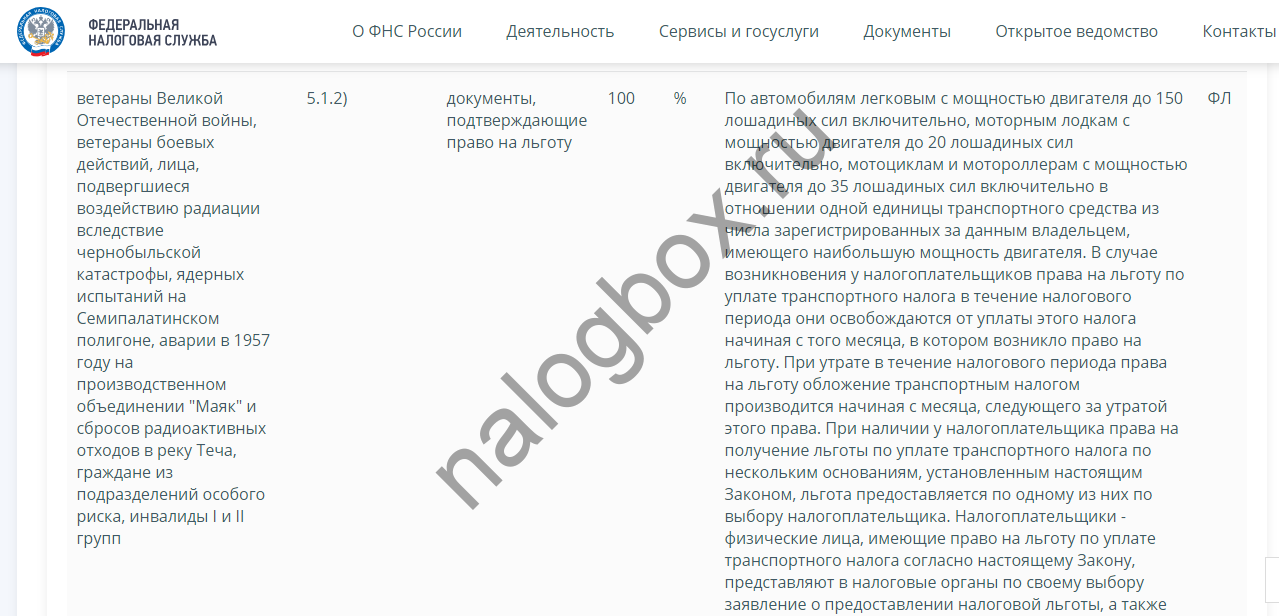

- Как видите, в Краснодарском крае есть льготы для различных категорий лиц по моторным лодкам с мощностью до 20 л.с. Обратите внимание — если у вас несколько ТС, то освобождение будет дано по средству с наибольшей мощностью двигателя.

Иным образом уменьшить налог невозможно.

Налог на моторную лодку

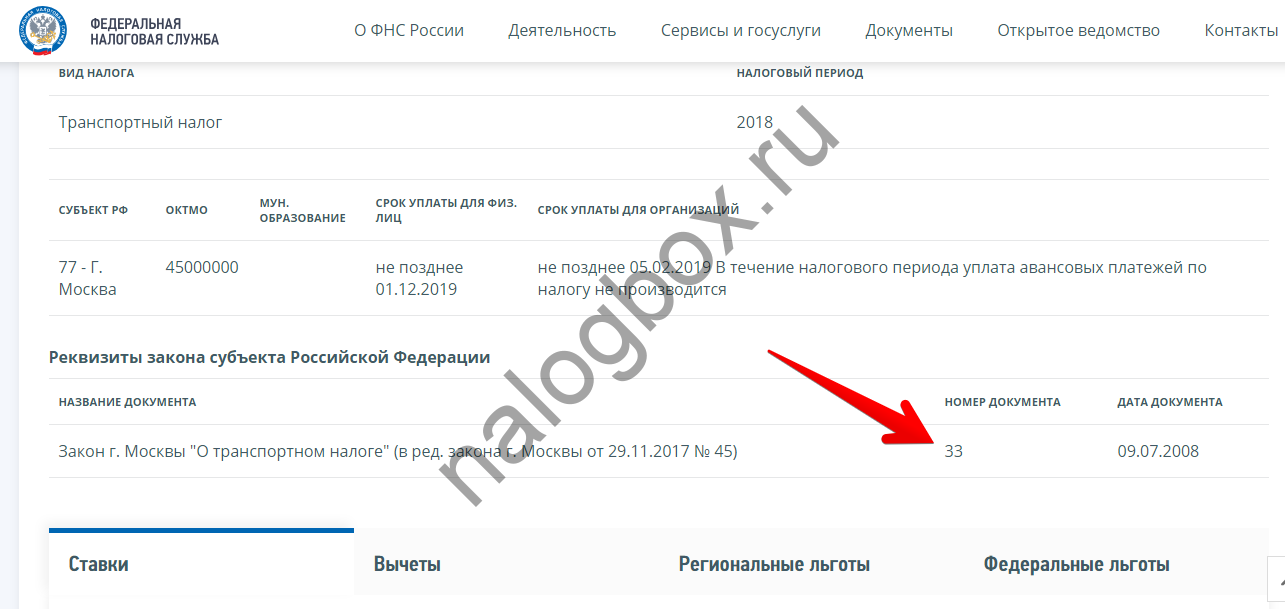

Пример 1

В столице действует закон № 33 от 2008 года.

Согласно этому закону приняты такие тарифы для катеров и лодок:

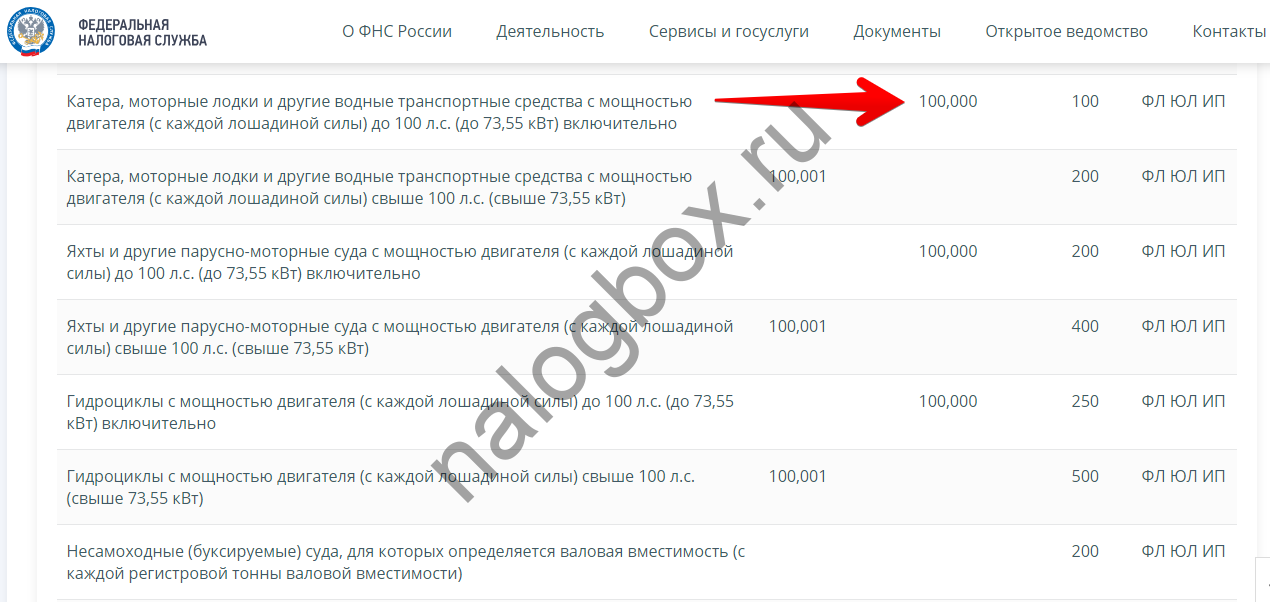

По этим данным налог на лодку стоит: 60 л.с. × 100 руб. = 6 000 рублей. Но владелица купила лодку в начале июля, следовательно, в расчете участвуют только 6 месяцев из 12. Нлаог равен: 3 000 рублей.

Налог на моторную лодку без мотора исчисляется за единицу транспортного средства: 1 лодка × 2 000 = 2 000 рублей.

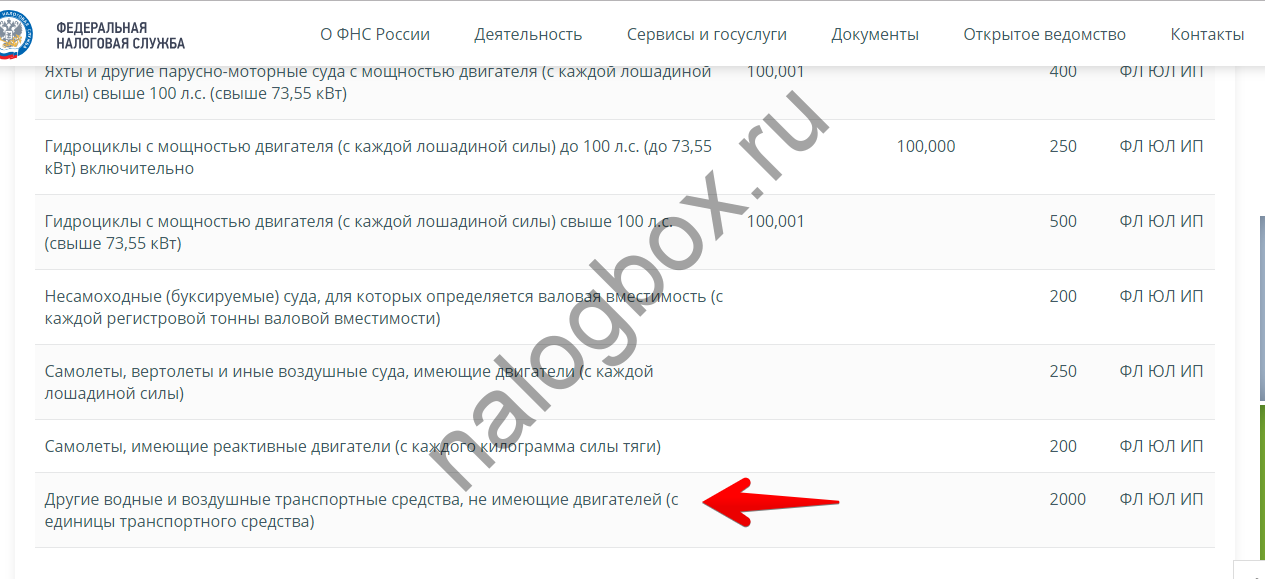

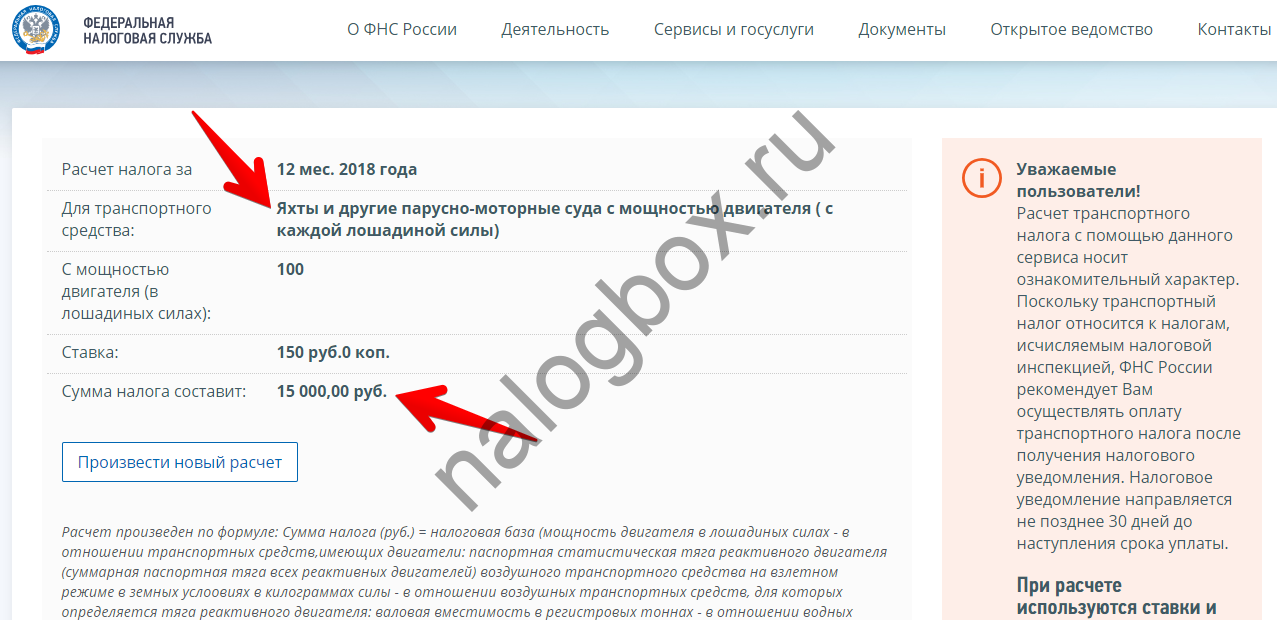

Налог на парусную яхту

Ставки за яхты в Москве в 2 раза выше, однако в иных регионах могут быть другие соотношения.

Налог за яхту с мощностью 150 л.с., учтенную в столице, составит:

- 150 л.с. × 400 = 60 000 рублей.

Подобная высокая ставка говорит об интеграции в механизм расчета транспортного налога на роскошь, хотя официально такой платеж не существует в российском законодательстве.

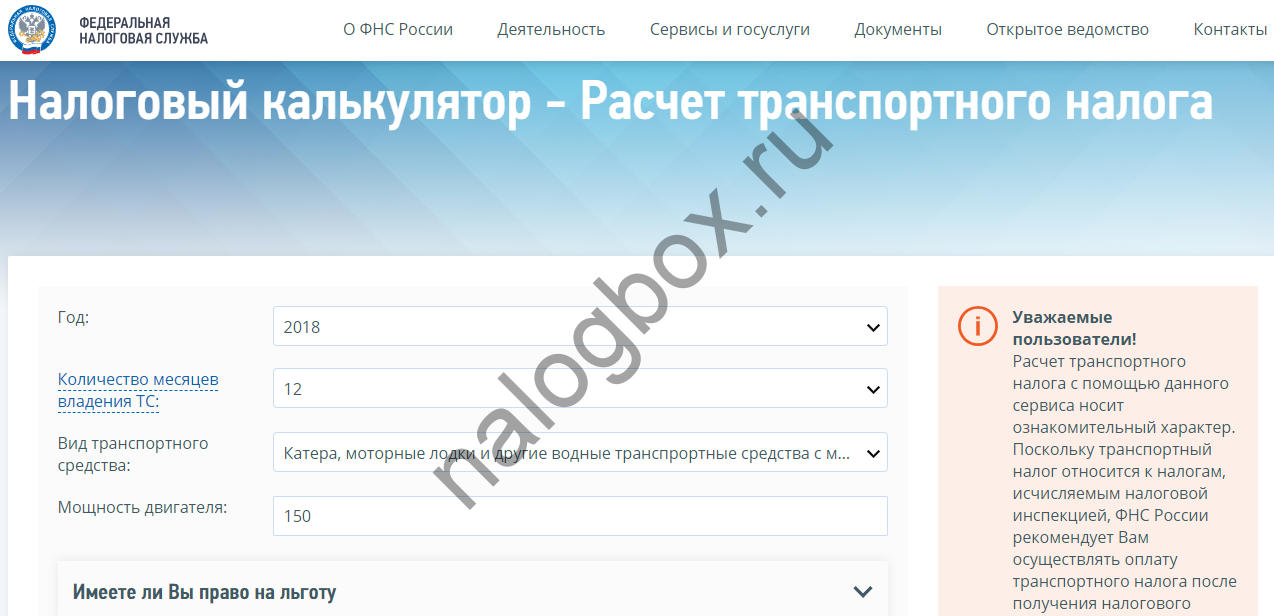

Калькулятор налога на катера, лодки, яхты в России

Вместо ручного расчета вы можете использовать автоматический — онлайн-калькулятор. Он содержит всю базу ставок и льгот России и сам посчитает вам сумму с учетом территориальных множителей.

Как им пользоваться — пример с катером:

- Откройте страницу сервиса.

- Сначала выберите интересующий вас регион, т. к. иначе расчет будет автоматически произведен по другой территории.

- Далее заполните поля калькулятора.

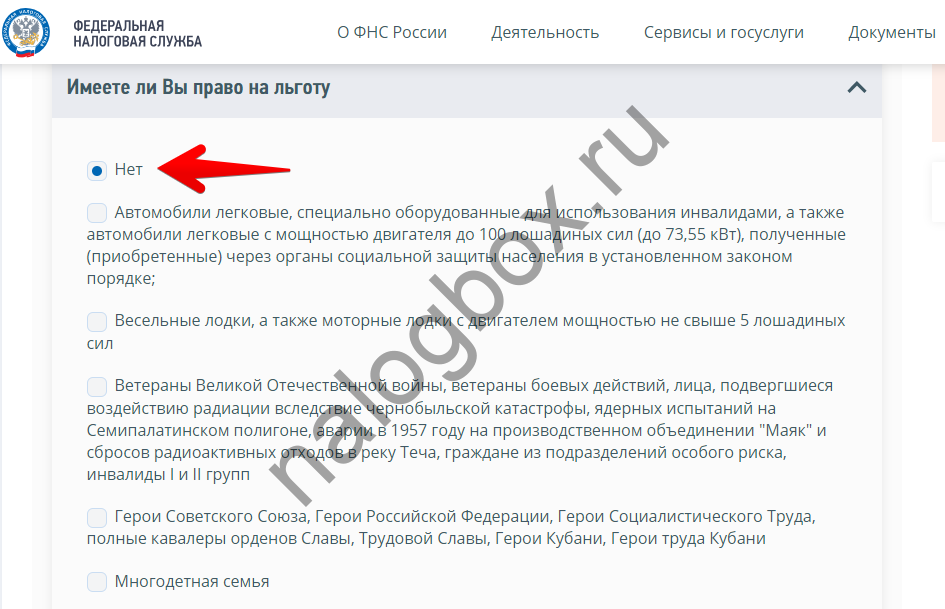

- Можете указать льготы, если имеете на них право.

- Итог расчета будет представлен с указанием множителей.

Важно!

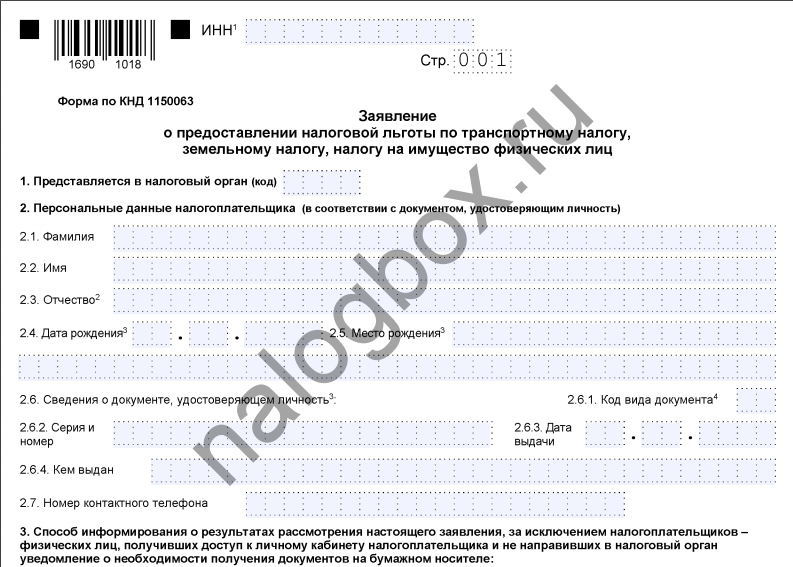

Льготы будут применены, только если вы подадите заявление установленного образца и ИФНС пример решение о его одобрении.

Бланк заявления находится по ссылке.

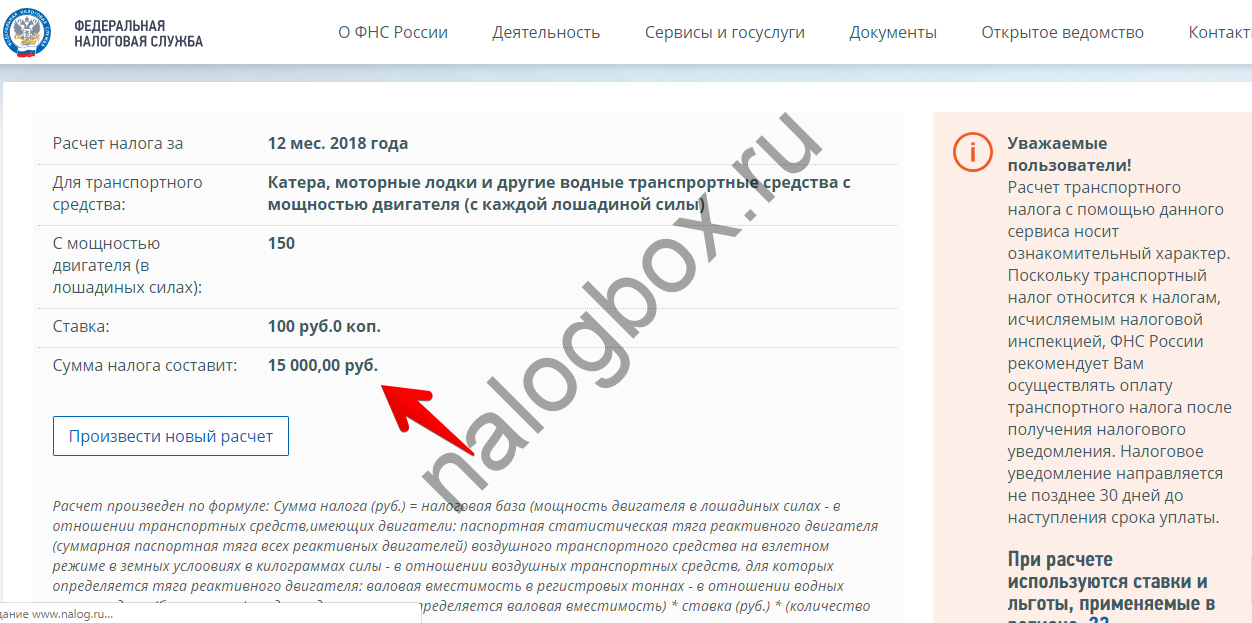

Расчет за лодку и катер одинаков. Расчет за яхту:

.

Итоги

- Транспортный налог на лодочный мотор в 2019 году исчисляется по тому региону, в котором прописан собственник судна.

- Чтобы уменьшить или не платить налог, можно оформить катер на льготное лицо.

- Расчетом транспортного налога занимаются ИФНС.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!

(21 оценок, средняя: 4,48)

2 thoughts on “Транспортный налог на водный транспорт”

Добавить комментарий Отменить ответ

Здравствуйте, сегодня был в ГИМС и мне пояснили что если моторная лодка расчитана по паспорту на установку мотора больше 10 л.с. то она должна быть зарегистрирована, иначе штраф до 20т.р. если проверят на воде и не важно на вёслах ты или с подвесным мотором

В настоящее время не требуется постановка на учет лодок до 200 кг и лодочных моторов до 8 кВт (до 10 л.с. включительно). Налог с них пока не взимается.

На рассмотрении в Думе находится законопроект о внесении изменений в Налоговый Кодекс. По этому законопроекту все _зарегистрированные_ лодки и моторы будут подлежать налогообложению. Но, опять же, правила регистрации маломерных судов пока не меняются.

При копировании и цитировании материалов с сайта, активная ссылка на наш сайт обязательна.

Если вы хотите узнать, как решить именно вашу проблему , то спросите об этом нашего дежурного юриста онлайн.

Это быстро, удобно и бесплатно!

Или по телефону:

- Москва и область 8-499-703-48-39

- Санкт- Петербург 8-812-627-16-83

- Для остальных регионов России 8-800-333-94-83 добавочный 851

![]()

Уже не за горами декабрь, а это означает, что подходит срок уплаты транспортного налога за прошлый год. Что же нас ожидает в следующем году? Сколько уплатим в казну за наши лодки и катера за текущий, 2018 год?

Что такое транспортный налог подробно описано здесь.

Напомню только несколько важных вещей:

- Плательщиками транспортного налога (ТН) являются лица, на которых зарегистрированы транспортные средства.

- Налоговой базой транспортного налога на лодки и катера является мощность двигателя в лошадиных силах. Сумма налога вычисляется путем умножения ставки ТН за 1 лошадиную силу на мощность двигателя.

- Ставки транспортного налога устанавливаются законодательными собраниями субъектов РФ. При этом данные ставки не могут быть выше или ниже базовых ставок транспортного налога, указанных в Налоговом кодексе РФ, более, чем в 10 раз.

- Налоговой базой ТН за маломерное судно без двигателя является единица транспортного средства. Ставки ТН на шлюпки, лодки и катера без моторов, оставшиеся на учете в ГИМС и прочие безмоторные маломерные суда за 2018 год приведены в отдельной статье.

- С 2015 года Транспортный налог уплачивается собственником маломерного судна по ставкам того субъекта РФ, где зарегистрирован собственник (ст. 83 НК, пункт 5, пп. 2). Таким образом, регистрация плавсредства в регионе «налогового рая» потеряла всякий смысл, если судовладелец прописан в другом регионе.

- Физические лица уплачивают ТН не позднее 1 декабря года, следующего за истекшим налоговым периодом. Таким образом, транспортный налог за 2018 год нужно уплатить не позднее 01.12.2019 г.

Теперь перейдём непосредственно к ставкам.

Ставки транспортного налога на лодки и катера за 2018 год по субъектам РФ

Как всегда, даны две таблицы согласно типам дифференциации. В случае если ставка транспортного налога изменилась по сравнению с предыдущим годом, верхним индексом дано значение данного изменения в рублях и в процентах (красный шрифт – увеличение, зелёный — уменьшение).

Таблица 1. Региональные ставки транспортного налога за 2018 г. с дифференциацией, принятой в базовых ставках ТН

| Код | Субъект Российской Федерации | Налоговая ставка, с каждой лошадиной силы, руб. | |

| до 100 л.с | свыше 100 л.с. | ||

| 01 | Республика Адыгея | 20 | 40 |

| 02 | Республика Башкортостан | 50 | 100 |

| 03 | Республика Бурятия | 7,4 | 55,5 |

| 04 | Республика Алтай | 40 | 60 |

| 05 | Республика Дагестан | 20 | 46 |

| 06 | Республика Ингушетия | 10 | 20 |

| 07 | Кабардино-Балкарская республика | 15 | 30 |

| 08 | Республика Калмыкия | 53 | 108 |

| 09 | Карачаево-Черкесская республика | 10 | табл. №2 |

| 10 | Республика Карелия | 16 3 (23%) | 200 |

| 11 | Республика Коми | 10 | 60 |

| 12 | Республика Марий Эл | 30 | 90 |

| 13 | Республика Мордовия | 70 29,1 (71%) | 200 118 (144%) |

| 14 | Республика Саха (Якутия) | 10 | 15 |

| 15 | Республика Северная Осетия — Алания | 20 10 (100%) | 40 -20 (-33%) |

| 16 | Республика Татарстан | 50 | 100 |

| 17 | Республика Тыва | 20,9 1,9 (10%) | 55 5 (10%) |

| 18 | Удмуртская республика | 40 | 70 |

| 19 | Республика Хакасия | 20 | 60 |

| 20 | Чеченская республика | 15 | 32 |

| 21 | Чувашская республика | 36 6 (20%) | 80 14 (21%) |

| 22 | Алтайский край | 30 | 100 |

| 23 | Краснодарский край | 30 | 100 |

| 24 | Красноярский край | 12,5 | 100 |

| 25 | Приморский край | табл. №2 | 150 |

| 26 | Ставропольский край | 30 | 70 |

| 27 | Хабаровский край | 11 | 56 |

| 28 | Амурская область | табл. №2 | 100 |

| 29 | Архангельская область | 26 | 52 |

| 30 | Астраханская область | табл. №2 | 100 46 (85%) |

| 31 | Белгородская область | 100 | 200 |

| 32 | Брянская область | 40 | 80 |

| 33 | Владимирская область | 100 | 200 |

| 34 | Волгоградская область | 24 | 115 |

| 35 | Вологодская область | 15 | 100 |

| 36 | Воронежская область | табл. №2 | 100 |

| 37 | Ивановская область | 30 | 80 |

| 38 | Иркутская область | 6,5 | 39,5 |

| 39 | Калининградская область | 69 | 138 |

| 40 | Калужская область | табл. №2 | 80 |

| 41 | Камчатский край | 50 | 100 |

| 42 | Кемеровская область | табл. №2 | табл. №2 |

| 43 | Кировская область | 50 | 100 |

| 44 | Костромская область | табл. №2 | 200 93 (87%) |

| 45 | Курганская область | 50 | 100 |

| 46 | Курская область | 100 50 (100%) | 200 100 (100%) |

| 47 | Ленинградская область | табл. №2 | 150 50 (50%) |

| 48 | Липецкая область | 50 10 (25%) | 200 120 (150%) |

| 49 | Магаданская область | 30 | 60 |

| 50 | Московская область | 100 | 200 |

| 51 | Мурманская область | 5 | 10 |

| 52 | Нижегородская область | табл. №2 | 100 |

| 53 | Новгородская область | 50 | 200 100 (100%) |

| 54 | Новосибирская область | 10 | 50 |

| 55 | Омская область | 40 | 90 |

| 56 | Оренбургская область | 50 | 100 |

| 57 | Орловская область | 25 | 50 |

| 58 | Пензенская область | 53 | 106 |

| 59 | Пермский край | 16 | 31 |

| 60 | Псковская область | 30 | 75 |

| 61 | Ростовская область | 30 15 (100%) | 100 |

| 62 | Рязанская область | 70 | 200 |

| 63 | Самарская область | табл. №2 | 100 |

| 64 | Саратовская область | табл. №2 | 200 |

| 65 | Сахалинская область | 50 | 100 |

| 66 | Свердловская область | 32,9 | 65,6 |

| 67 | Смоленская область | 100 | 200 |

| 68 | Тамбовская область | 100 | 200 |

| 69 | Тверская область | 10 | 100 |

| 70 | Томская область | табл. №2 | 65 |

| 71 | Тульская область | 55 5 (10%) | 110 10 (10%) |

| 72 | Тюменская область | 30 | 60 |

| 73 | Ульяновская область | 30 | 85 25 (42%) |

| 74 | Челябинская область | табл. №2 | 100 |

| 75 | Забайкальский край | 13 | 39 |

| 76 | Ярославская область | табл. №2 | 120 24 (25%) |

| 77 | Москва | 100 | 200 |

| 78 | Санкт-Петербург | 50 | 200 100 (100%) |

| 79 | Еврейская авт.обл. | табл. №2 | 60 |

| 83 | Ненецкий автономный округ | 2 | 20 |

| 86 | Ханты-Мансийский автономный округ — Югра | табл. №2 | 140 |

| 87 | Чукотский а.о. | 20 10 (100%) | 40 20 (100%) |

| 89 | Ямало-Ненецкий автономный округ | 30 | 60 |

| 91 | Республика Крым | 20 | 50 |

| 92 | Севастополь | 20 | 70 |

В таблице ниже приведены ставки ТН в регионах, которые градируют их иным образом нежели в базовом варианте, данном в Налоговом Кодексе РФ.

Таблица 2. Ставки транспортного налога в регионах РФ с собственной дифференциацией ставок ТН.

| Код | Субъект Российской федерации | Налоговая ставка, с каждой лошадиной силы |

| 09 | Карачаево-Черкесская республика | до 100 л.с включительно — 10 руб.; свыше 100 до 300 л.с. включительно — 20 руб.; свыше 300 л.с. — 100 руб. |

| 25 | Приморский край | до 50 л.с включительно — 30 руб. -30(-50%) ; свыше 50 до 100 л.с. включительно — 60 руб.; свыше 100 л.с. — 150 руб. |

| 28 | Амурская область | до 50 л.с включительно — 30 руб.; свыше 50 до 100 л.с. включительно — 60 руб.; свыше 100 л.с. — 100 руб. |

| 30 | Астраханская область | до 25 л.с включительно — 27 руб.; свыше 25 до 100 л.с. включительно — 40 руб. 13(48,1%) ; свыше 100 л.с. — 100 руб. 46(46%) |

| 36 | Воронежская область | до 25 л.с включительно — 10 руб.; свыше 25 до 50 л.с. включительно — 20 руб.; свыше 50 л.с. до 100 л.с. включительно — 30 руб.; свыше 100 л.с. — 100 руб. |

| 40 | Калужская область | до 12 л.с включительно — 6 руб.; от 12 до 45 л.с. включительно — 13 руб.; от 45 до 100 л.с. включительно — 40 руб.; свыше 100 л.с. — 80 руб. |

| 42 | Кемеровская область | до 60 л.с включительно — 8 руб.; свыше 60 л.с. — 16 руб. |

| 47 | Ленинградская область | до 30 л.с включительно — 20 руб. -30(-60%) ; свыше 30 до 100 л.с. включительно — 60 руб. 10(20%) ; свыше 100 л.с. — 150 руб. 50(50%) |

| 44 | Костромская область | до 50 л.с включительно — 53 руб. 31(140%) ; свыше 50 до 100 л.с. включительно — 57 руб. 13(29,5%) ; свыше 100 л.с. — 200 руб. 93(86,9%) |

| 52 | Нижегородская область | до 40 л.с включительно — 30 руб.; свыше 40 до 100 л.с. включительно — 50 руб.; свыше 100 л.с. — 100 руб. |

| 63 | Самарская область | до 30 л.с включительно — 33 руб.; свыше 30 до 100 л.с. включительно — 51 руб.; свыше 100 л.с. — 100 руб. |

| 64 | Саратовская область | до 30 л.с включительно — 20 руб.; свыше 30 до 75 л.с. включительно — 60 руб.; свыше 75 до 100 л.с. — 100 руб.; свыше 100 л.с. — 200 руб. |

| 70 | Томская область | до 25 л.с включительно — 19 руб. 2(11,8%) ; свыше 25 до 100 л.с. включительно — 25 руб. 2(8,7%) ; свыше 100 л.с. — 65 руб. 5(8,3%) |

| 74 | Челябинская область | до 30 л.с включительно — 7,7 руб. -42,3(84,6%) ; свыше 30 до 100 л.с. включительно — 50 руб.; свыше 100 л.с. — 100 руб. |

| 76 | Ярославская область | до 25 л.с включительно — 40 руб. 4(11,1%) ; свыше 25 до 50 л.с. включительно — 50 руб. 14(38,9%) ; свыше 50 до 100 л.с. — 60 руб. 10(20%) ; свыше 100 л.с. — 120 руб. 24(25%) |

| 79 | Еврейская авт.обл. | до 50 л.с включительно — 6 руб.; свыше 50 до 100 л.с. включительно — 27 руб.; свыше 100 л.с. — 60 руб. |

| 86 | Ханты-Мансийский а. о. — Югра | до 70 л.с включительно — 20 руб.; свыше 70 до 100 л.с. включительно — 50 руб.; свыше 100 л.с. — 140 руб. |

Как видно из данных обеих таблиц, транспортный налог на маломерные суда существенно вырос в некоторых субъектах Российской Федерации.

Таким образом, оказались отчасти верны мои предположения о том, что параллельно с усилением административной ответственности за эксплуатацию не зарегистрированных маломерных судов будет расти и размер транспортного налога на них.

По-прежнему самые высокие ставки — на суда с мощностью более 100 л.с. И тут приобретает всё большую актуальность вопрос о финансовой целесообразности владения лодкой или катером, за мощный двигатель которой нужно ежегодно заплатить пару-тройку десятков тысяч рублей как минимум.