Содержание

- 1 Для кого обязателен профстандарт «Бухгалтер»

- 2 Из каких разделов состоит профстандарт «Бухгалтер»

- 3 Требования к образованию, обучению и опыту практической работы

- 4 Трудовые функции главного бухгалтера

- 5 Что такое «профессиональный стандарт»

- 6 Как пользоваться профстандартом?

- 7 Профессиональный стандарт для главного бухгалтера

- 8 Профессиональный стандарт для бухгалтера

- 9 Новый стандарт бухгалтера. Требования к знаниям

- 9.1 Образование и стаж

- 9.2 Чем грозит несоответствие профстандарту?

- 9.3 Какие организации обязаны применять профстандарт

- 9.4 Что грозит бухгалтеру, который не соответствует профстандарту

- 9.5 Можно ли нанять главбуха, который не отвечает стандарту

- 9.6 Должности и трудовые функции

- 9.7 Необходимый опыт и образование

Приказом Минтруда № 1061н был утвержден профессиональный стандарт «Бухгалтер». Несмотря на свое название, профстандарт охватывает деятельность не только бухгалтера, но и главного бухгалтера. Какие требования к квалификации главного бухгалтера предъявляет этот стандарт, расскажем в нашей консультации.

Для кого обязателен профстандарт «Бухгалтер»

Применение работодателем профстандарта «Бухгалтер» обязательно, если к квалификации работника Трудовым кодексом, другими федеральными законами и иными нормативными актами РФ установлены определенные требования (ст. 195.3 ТК РФ).

Так, к примеру, Федеральным законом от 06.12.2011 № 402-ФЗ установлены требования к главному бухгалтеру в (п. 4 ст. 7 Федерального закона от 06.12.2011 № 402-ФЗ ):

- ОАО (в настоящее время ПАО) (за исключением кредитных организаций);

- страховых организациях и НПФ;

- акционерных инвестиционных фондах;

- управляющих компаниях паевых инвестиционных фондов;

- иных экономических субъектах, ценные бумаги которых допущены к обращению на организованных торгах (за исключением кредитных организаций);

- органах управления государственных внебюджетных фондов;

- органах управления государственных территориальных внебюджетных фондов.

Поэтому применение профстандарта в части указанных в Законе требований к главным бухгалтерам таких организаций обязательно.

Иные работодатели могут применять или не применять данный профстандарт на свое усмотрение.

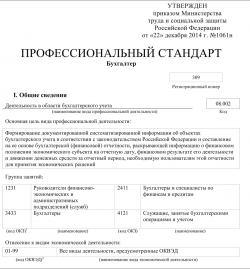

Из каких разделов состоит профстандарт «Бухгалтер»

Профстандарт состоит из следующих основных разделов:

| Наименование раздела | Основное содержание раздела |

|---|---|

| I. Общие сведения | Указан вид профессиональной деятельности — «Деятельность в области бухгалтерского учета» Приведена цель вида профессиональной деятельности |

| II. Описание трудовых функций, входящих в профессиональный стандарт (функциональная карта вида профессиональной деятельности) | Приведены обобщенные трудовые функции и их расшифровка с кодами, а также необходимый уровень квалификации (5-ый или 6-ой) |

| III. Характеристика обобщенных трудовых функций | Раздельно по должностям «Бухгалтер» и «Главный бухгалтер» раскрываются требования к образованию, опыту работы. Детализируются трудовые функции в разрезе трудовых действий, необходимых умений и необходимых знаний. |

Требования к образованию, обучению и опыту практической работы

| Показатель | Требования |

|---|---|

| Требования к образованию | Высшее образование или Среднее профессиональное образование |

| Требования к обучению | Дополнительные профессиональные программы – программы повышения квалификации, программы профессиональной переподготовки |

| Требования к опыту практической работы | Не менее 5 лет из последних 7 календарных лет работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью. При наличии высшего образования – не менее 3 лет из последних 5 календарных лет |

Трудовые функции главного бухгалтера

В соответствии с профстандартом «Бухгалтер», к трудовым функциям главного бухгалтера относятся следующие:

| 1. Составление бухгалтерской (финансовой) отчетности |

| 2. Составление консолидированной финансовой отчетности |

| 3. Внутренний контроль ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности |

| 4. Ведение налогового учета и составление налоговой отчетности, налоговое планирование |

| 5. Проведение финансового анализа, бюджетирование и управление денежными потоками |

Данным функциям в профстандарте соответствует 6-ой уровень квалификации.

Каждая из приведенных трудовых функций главного бухгалтера в профстандарте конкретизируется по следующим показателям:

- трудовые действия;

- необходимые умения;

- необходимые знания.

Приведем пример раскрытия информации о трудовой функции «Ведение налогового учета и составление налоговой отчетности, налоговое планирование» в профстандарте:

| Показатель | Требования |

|---|---|

| Трудовые действия | Организация ведения налогового учета и составления налоговой отчетности |

| Организация исчисления и уплаты взносов в государственные внебюджетные фонды, составления соответствующей отчетности | |

| …. | |

| Необходимые умения | Разрабатывать внутренние организационно-распорядительные документы, регламентирующие ведение налогового учета и составление налоговой отчетности и отчетности в государственные внебюджетные фонды |

| Распределять объемы работ между работниками | |

| … | |

| Необходимые знания | Законодательство РФ о налогах и сборах, бухгалтерском учете, в области социального и медицинского страхования, пенсионного обеспечения, а также гражданское, таможенное, трудовое, валютное, бюджетное законодательство, законодательство, регулирующее административное и уголовное право в части ответственности за нарушения в сфере уплаты налогов и сборов; отраслевое законодательство в сфере деятельности экономического субъекта; практика применения указанного законодательства |

| Судебная практика по налогообложению | |

| … |

Подробнее содержание профстандарта «Бухгалтер» можно посмотреть здесь.

Вы уже бухгалтер, главный бухгалтер, помощник бухгалтера или только планируете освоить эту профессию. Без знакомства с профессиональным стандартом «Бухгалтер» не обойтись. Кто обязан ему соответствовать, какие требования к опыту и стажу, чем грозит несоответствие?

Важно: с 6 апреля 2019 года действует новый профессиональный стандарт «Бухгалтер» (утвержден приказом Минтруда России от 21.02.2019 № 103н). Он обязывает всех бухгалтеров, которые не имеют профильного образования, пройти программу профессиональной переподготовки. Подробнее о новом профстандарте читайте в новой статье на сайте Контур.Школы.

Профессиональный стандарт «Бухгалтер» утвержден приказом Минтруда России от 22.12.2014 № 1061н. По сути, профстандарт — это «дорожная карта» бухгалтерской профессии.

Что такое «профессиональный стандарт»

Профессиональный стандарт характеризует квалификацию, необходимую работнику для осуществления определенного вида профессиональной деятельности. Составляющие квалификации — знания, умения, навыки и опыт работы (ст. 195.1 ТК РФ).

Специальность определяет трудовую функцию, а квалификация отражает уровень мастерства в рамках специальности (ст. 15 ТК РФ). Таким образом, профессиональный стандарт «Бухгалтер» устанавливает квалификацию, необходимую для работы по соответствующей специальности. Причем этот документ зарегистрирован в Минюсте России и опубликован официально.

Требования к квалификации работников определяются их должностными обязанностями, которые, в свою очередь, обусловливают наименования должностей (письмо Роструда от 30.04.2008 № 1028-с).

Как пользоваться профстандартом?

В профессиональном стандарте «Бухгалтер» (далее — Стандарт) выделены две должности — бухгалтер и главный бухгалтер. Для каждой должности определена обобщенная трудовая функция, которая детализирована посредством конкретного перечня трудовых функций. В отношении каждой функции указано, какие именно трудовые действия, умения и знания необходимы для ее реализации.

Очевидно, работник бухгалтерии как лицо, непосредственно заинтересованное, проштудирует Стандарт самостоятельно. Пересказывать его не имеет смысла. Рассмотрим отдельные моменты.

Профессиональный стандарт для главного бухгалтера

От главного бухгалтера требуется составление и представление финансовой отчетности экономического субъекта. Эта обобщенная функция включает в себя:

- составление бухгалтерской отчетности;

- составление консолидированной финансовой отчетности (по МСФО);

- внутренний контроль ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности;

- ведение налогового учета и составление налоговой отчетности, налоговое планирование.

Во-первых, Стандарт относит налоговую отчетность к финансовой отчетности. В принципе это справедливо. Ведь суммы налогов, полученные в результате налогового учета, отражаются на счетах бухгалтерского учета. А во-вторых, Минтруд России считает, что рядовому бухгалтеру вести налоговый учет не под силу.

На основании Стандарта единственного бухгалтера компании, составляющего отчетность, следует именовать (в трудовом договоре и в трудовой книжке) главным (абз. 3 ч. 2 ст. 57 ТК РФ).

Профессиональный стандарт для бухгалтера

Бухгалтер должен выполнять итоговое обобщение фактов хозяйственной жизни. Эта обобщенная функция подразумевает подсчет в регистрах бухучета итогов и остатков, закрытие оборотов по счетам.

Стандарт относит к категории бухгалтеров служащих, занятых бухгалтерскими операциями и учетом (код 4121 по Общероссийскому классификатору занятий ОК 010-93, утв. постановлением Госстандарта РФ от 30.12.1993 № 298). В обязанности таких работников входит выполнение несложных расчетов по отдельным участкам бухгалтерского учета. Следовательно, бухгалтер может не знать всех участков учета.

Работодателю целесообразно дифференцировать квалификацию бухгалтеров — например, предусмотреть должности «ведущий бухгалтер», «старший бухгалтер», «бухгалтер участка» (по учету расчетов, основных средств, материалов и пр.), «бухгалтер-стажер» (на практике — «помощник бухгалтера»). Круг обязанностей бухгалтера каждой категории детально характеризует должностная инструкция.

Примечательно, что кассиры относятся к служащим сферы обслуживания (код 421 по ОК 010-93). Бухгалтерами они не считаются. Получается, что после кассира участок «Касса» должен обрабатывать еще и бухгалтер. Такая двойная обработка информации неудобна, да и не практикуется.

Новый стандарт бухгалтера. Требования к знаниям

В целом Стандарт предъявляет не просто высокие, а максимальные требования к знаниям как главных, так и «рядовых» бухгалтеров. Эти требования являются отражением нормативных требований к ведению учета, включая составление отчетности.

На основании профстандарта каждый специалист может наметить для себя конкретные направления повышения квалификации. В Школе Бухгалтера вы можете обновить и систематизировать знания, получить практические навыки и найти ответы на свои вопросы. Все наши курсы повышения квалификации разработаны с учетом профстандарта «Бухгалтер».

Так, бухгалтеру необходимы знания основ законодательства об архивном деле, о социальном и медицинском страховании, пенсионном обеспечении, а также гражданского, трудового, таможенного законодательства.

А вот знать МСФО бухгалтеру необязательно. Напрашивается вывод, что Стандарт не предполагает ведение учета на основе МСФО. Главный бухгалтер составляет консолидированную финансовую отчетность путем трансформации данных, содержащихся в регистрах бухгалтерского учета, составленных по российским правилам.

Стандарт вменяет в обязанности бухгалтера составление калькуляций себестоимости продукции (работ, услуг). Для этого ему необходимы представления о технологии, организации производства и управления, принятых в компании. Калькулирование предполагает и владение отраслевыми инструкциями (письмо Минфина России от 29.04.2002 № 16-00-13/03). Между тем Квалификационный справочник должностей руководителей, специалистов и других служащих (утв. постановлением Минтруда России от 21.08.1998 № 37) предусматривает должность экономиста по бухгалтерскому учету и анализу хозяйственной деятельности. Подлежит ли она упразднению — неясно.

Отметим, что от главбуха ожидается знание судебной практики по вопросам бухгалтерского учета. Хотя знание арбитражной практики по налоговым спорам несравненно важнее.

К сожалению, пониженных требований к бухгалтерам, ведущим учет на малых предприятиях или в условиях специальных налоговых режимов, Стандарт не предусматривает.

Образование и стаж

Требования Стандарта к образованию и стажу приводят в замешательство. Дело в том, что Закон № 402-ФЗ (п. 1, п. 2 ч. 4, ч. 5 ст. 7) устанавливает подобные ограничения лишь для главных бухгалтеров, причем в определенных случаях (в зависимости от организационно-правовой формы экономического субъекта, сферы его деятельности и пр.). В иных случаях, прямо неоговоренных, законодатель специальных требований к бухгалтерам не предъявляет.

В соответствии со Стандартом бухгалтер должен иметь либо среднее профессиональное образование, либо дополнительное профессиональное образование. Но даже при наличии такого образования — еще и опыт практической работы по учету и контролю не менее 3-х лет. Возникает парадокс: специалист, получивший необходимое образование после вступления Стандарта в силу, но не имеющий означенного опыта, к работе по специальности допущен не будет. Тогда какой смысл в получении образования? Скажем, учет и контроль осуществляет табельщик (Квалификационный справочник должностей руководителей, специалистов и других служащих, утв. постановлением Минтруда России от 21.08.1998 № 37). Не вправе работать бухгалтером и лицо, имеющее неоконченное высшее образование.

Дополнительное профессиональное образование: программы повышения квалификации и программы профессиональной переподготовки. К освоению этих программ допускаются лица, имеющие либо получающие среднее профессиональное и (или) высшее образование (ст. 76 Федерального закона от 29.12.2012 № 273-ФЗ «Об образовании в Российской Федерации»).

Главбух, не имеющий высшего образования, должен иметь опыт практической работы не менее 5-ти лет из последних 7-ми календарных лет работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью.

Наличие дополнительного профессионального образования по специальным программам и опыт работы не менее трех лет – требования, предъявляемые к соискателям, не имеющим профильного образования (п исьмо Минтруда России от 12.01.2016 № 14-3/В-3).

А вот каким критериям должен отвечать руководитель экономического субъекта, принявший ведение учета на себя (ч. 3 ст. 7 Закона № 402-ФЗ), – об этом Стандарт вообще умалчивает. Хотя подобные решения весьма распространены и способны в значительной мере повлиять на качество финансовой отчетности.

В таблице приведена выдержка из профстандарта «Бухгалтер» о требованиях к образованию, обучению, опыту работы и особым условиям допуска к работе:

| Возможные наименования должностей | Бухгалтер | Главный бухгалтер |

|---|---|---|

| Требования к образованию и обучению | Среднее профессиональное образование — программы подготовки специалистов среднего звена Дополнительное профессиональное образование по специальным программам |

Высшее образование, Среднее профессиональное образование Дополнительные профессиональные программы — программы повышения квалификации, программы профессиональной переподготовки |

| Требования к опыту практической работы | При специальной подготовке по учету и контролю не менее трех лет | Не менее пяти лет из последних семи календарных лет работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью, при наличии высшего образования — не менее трех лет из последних пяти календарных лет |

| Особые условия допуска к работе | В отдельных экономических субъектах к главному бухгалтеру или иному должностному лицу, на которое возлагается ведение бухгалтерского учета, могут устанавливаться дополнительные требования |

Чем грозит несоответствие профстандарту?

Трудовой договор может быть расторгнут работодателем в случае несоответствия работника занимаемой должности или выполняемой работе вследствие недостаточной квалификации, подтвержденной результатами аттестации. Это указано в статье 81 ТК РФ.

Н едостаточный стаж, как и отсутствие необходимого образования, не могут быть основанием для увольнения.

Бухгалтерским работникам «на местах» ничего не грозит. Буквального следования стандарту можно опасаться при приеме на работу. Кстати, требования стандарта уже взяли «на вооружение» кадровые агентства, подбирающие персонал для бухгалтерий.

С 6 апреля 2019 года начинает действовать новый профессиональный стандарт «Бухгалтер» (утв. приказом Минтруда России от 21.02.19 № 103н). Кто обязан его применять? Можно ли уволить бухгалтера, который не соответствует стандарту? Кого могут наказать за игнорирование стандарта? Какие должности вводит стандарт? Ответы на эти вопросы — в нашей сегодняшней статье.

Какие организации обязаны применять профстандарт

Применению профессиональных стандартов посвящена статья 195.3 Трудового кодекса РФ. В ней говорится, что если закон или другой нормативный правовой акт устанавливает какие-либо требования к квалификации работника, то работодатель обязан использовать профстандарт в части данных требований.

В настоящее время требования к квалификации главных бухгалтеров установлены несколькими законами. Так, в части 4 статьи 7 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете» говорится, что главбухи ПАО (кроме кредитных организаций), страховых компаний и ряда других организаций должны иметь высшее образование и стаж работы, связанной с бухучетом, составлением отчетности или аудитом не менее 3 лет из последних 5 календарных лет. А если их образование не относится к области бухучета и аудита, профессиональный стаж должен составлять не менее 5 лет из последних 7 календарных лет работы.

Другой пример — главбухи компаний-операторов платежной системы (не являющихся кредитными организациями). Они должны иметь высшее экономическое, юридическое образование или высшее образование в сфере информационных и коммуникационных технологий. А при наличии иного высшего образования — опыт руководства отделом или иным подразделением кредитной организации или оператора платежной системы не менее 2 лет (п. 2 ч. 9 ст. 15 Федерального закона от 27.06.11 № 161-ФЗ «О национальной платежной системе»).

Если не применять профстандарт в ситуации, когда этого требует закон или иные нормативные правовые акты (НПА), нарушители (организация и ее руководитель) могут быть привлечены к ответственности на основании статьи 5.27 КоАП РФ. Для организации штраф составляет от 30 тыс. до 50 тыс. рублей, а при повторном нарушении — от 50 тыс. до 70 тыс. рублей. Санкции для руководителя такие: штраф от 1 тыс. до 5 тыс. рублей, а при повторном нарушении — штраф от 10 тыс. до 20 тыс. рублей или дисквалификация на срок от года до трех лет.

Если главный бухгалтер трудится в организации, для которой законом или иным НПА не установлено требований к квалификации главбуха, то работодатель не обязан применять в отношении него профстандарт. Это же касается «простых» (т.е. не главных) бухгалтеров, а также других должностей, упомянутых в новом профстандарте (о них мы расскажем ниже). Для них профстандарт «Бухгалтер» тоже является рекомендательным.

Что грозит бухгалтеру, который не соответствует профстандарту

Соответствие сотрудника профстандарту (как в случае обязательного, так и в случае добровольного применения стандарта) подтверждается оценкой квалификации. Провести такую оценку можно собственными силами, а можно привлечь независимых оценщиков (см. «Что нужно знать работодателю и работнику о независимой оценке квалификации»).

Но даже если независимая оценка покажет, что квалификация сотрудника не соответствует профстандарту, уволить человека нельзя. Дело в том, что Трудовой кодекс РФ не содержит такого основания для увольнения как «недостаточная квалификация» или «несоответствие профстандарту». Увольнение по указанным причинам недопустимо вне зависимости от того, обязан ли работодатель придерживаться профстандарта или же он делает это добровольно. Если по результатам независимой оценки квалификации окажется, что работник не соответствует установленным требованиям, можно принять более «щадящие» меры, например, направить его на курсы повышения квалификации, уменьшить премию и т.д.

Можно ли нанять главбуха, который не отвечает стандарту

Но если речь идет о кандидате на должность главбуха, то несоответствие его профстандарту может повлечь серьезные последствия. В ситуации, когда работодатель обязан применять профстандарт, он не вправе принять в штат человека, если независимая оценка квалификации не подтвердила, что кандидат соответствует требованиям профстандарта. Данный вывод можно сделать из положений пункта 6 информации Минтруда России от 05.04.16 (также см. «Профессиональные стандарты: когда и как их должны применять работодатели»).

Если работодатель применяет профстандарт добровольно, то он может (но не обязан) отказать в приеме на работу кандидату, не прошедшему независимую оценку квалификации. Обратите внимание: работодателям не возбраняется устанавливать для кандидатов требования, которые являются более высокими по сравнению с требованиями профессионального стандарта.

Рассмотрим, какие правила и критерии прописаны в новом профстандарте «Бухгалтер».

Должности и трудовые функции

В прежнем профстандарте «Бухгалтер» (утв. приказом Минтруда России от 22.12.14 № 1061н) говорилось о двух должностях: «бухгалтер» и «главный бухгалтер». Для каждой из них была предусмотрена обобщенная трудовая функция. Для бухгалтера — ведение бухучета, а для главного бухгалтера — составление и представление финансовой отчетности экономического субъекта (см. «Утвержден профессиональный стандарт «Бухгалтер»: какие требования теперь предъявляются к профессии»).

В новом профстандарте перечень должностей намного шире. Кроме «простого» бухгалтера и главбуха в нем есть также бухгалтер I категории и бухгалтер II категории, начальник департамента бухгалтерского учета, директор по операционному управлению и ряд других должностей.

Расширен и список обобщенных трудовых функций. В него добавлено составление и представление финансовой отчетности экономического субъекта, имеющего обособленные подразделения; составление и представление консолидированной отчетности; оказание экономическим субъектам услуг по ведению бухгалтерского учета, включая составление бухгалтерской (финансовой) отчетности.

Каждая обобщенная трудовая функция состоит из «обычных» трудовых функций. К примеру, составление и представление консолидированной отчетности включает в себя две функции. Первая — управление процессом методического обеспечения составления консолидированной финансовой отчетности группы организаций. Вторая — управление процессом составления и представления консолидированной финансовой отчетности.

В свою очередь каждая «обычная» трудовая функция состоит из трудовых действий. Так, управление процессом составления и представления консолидированной отчетности состоит из обеспечения выполнения процедур консолидации в соответствии с установленными требованиями, из обеспечения формирования числовых показателей отчетов, входящих в состав консолидированной финансовой отчетности и т.д.

Кроме того, для всех обобщенных трудовых функций названы необходимые навыки и знания. В частности, бухгалтеры (в том числе I и II категории) должны уметь составлять первичные документы в электронном виде, пользоваться справочно-правовыми системам, знать законодательство РФ об архивном деле и проч.

Необходимый опыт и образование

Новый профстандарт устанавливает требования к образованию и опыту работы бухгалтеров, которые занимают те или иные должности. Примечательно, что одна и та же должность может предполагать разные уровень образования и опыт работы в зависимости от того, какая обобщенная трудовая функция выполняется. В качестве примера приведем главбуха. Если он составляет отчетность организации, не имеющей обособленных подразделений, то он может иметь среднее профессиональное образование, а опыт руководящей работы при этом не обязателен. Если же главбух составляет отчетность компании с обособленными подразделениями, то он должен иметь высшее образование и опыт работы руководителем (см. таблицу ниже; по клику откроется картинка большего размера).

Важная деталь: для всех без исключения должностей и трудовых функций действует следующее правило. Если у работника есть образование необходимого уровня, но оно не является профильным (то есть не является бухгалтерским), то плюс к нему нужно пройти программу профпереподготовки. При этом для главбухов, начальников отделов бухучета и начальников отделов консолидированной отчетности таким допобразованием являются программы повышения квалификации в объеме не менее 120 часов за три последовательных календарных года, но не менее 20 часов в каждый год.

А для директоров по операционному управлению, по бухгалтерскому аутсорсингу и других «директорских» должностей — программы повышения квалификации не реже одного раза в три года. Для должностей «бухгалтер», «бухгалтер I категории» и «бухгалтер II категории» конкретных требований к допобразованию не предусмотрено.

Для наглядности мы разместили в таблице информацию об образовании, опыте и стаже работы, необходимых для каждой из должностей, предусмотренных в новом профстандарте «Бухгалтер».

Трудовые функции, образование и опыт работы для различных бухгалтерских должностей

Обобщенная трудовая функция

Должности «бухгалтер», «бухгалтер I категории» и «бухгалтер II категории»

Ведение бухгалтерского учета (уровень квалификации 5)

Среднее профессиональное — программы подготовки специалистов среднего звена.

Для должностей с категорией нужен опыт работы в должности с более низкой (предшествующей) категорией не менее одного года. Так, для бухгалтера II категории нужен опыт работы бухгалтером I категории не менее одного года.

Должности «главный бухгалтер» и «начальник (руководитель, директор) отдела (управления, службы, департамента) бухгалтерского учета»

Составление и представление финансовой отчетности экономического субъекта (уровень квалификации 6)

Высшее — бакалавриат, либо среднее профессиональное — программы подготовки специалистов среднего звена.

При наличии высшего образования необходим опыт бухгалтерско-финансовой работы не менее 5 лет.

При наличии среднего профобразования — не менее 7 лет бухгалтерско-финансовой работы.

Составление и представление бухгалтерской (финансовой) отчетности экономического субъекта, имеющего обособленные подразделения (уровень квалификации 7)

Высшее — магистратура или специалитет.

Не менее 5 лет бухгалтерско-финансовой работы на руководящих должностях.

Составление и представление консолидированной отчетности (уровень квалификации 8)

Не менее 5 лет из последних 7 календарных лет работы должны быть связаны с ведением бухучета, составлением бухгалтерской (финансовой) отчетности либо аудитом, в т. ч. на руководящих должностях.

При наличии высшего экономического образования по специальности бухучет и (или) аудит — не менее 3 лет из последних 5 календарных лет.

Должность «начальник (руководитель, директор) управления, (службы, департамента) консолидированной финансовой отчетности»

Составление и представление консолидированной отчетности (уровень квалификации 8)

Высшее — магистратура или специалитет.

Не менее 5 лет из последних 7 календарных лет работы должны быть связаны с ведением бухучета, составлением бухгалтерской (финансовой) отчетности либо аудитом, в т. ч. на руководящих должностях.

При наличии высшего экономического образования по специальности бухучет и (или) аудит — не менее 3 лет из последних 5 календарных лет.

Должности «директор по операционному управлению», «директор по бухгалтерскому аутсорсингу», «коммерческий директор» и «директор по развитию бизнеса»

Оказание экономическим субъектам услуг по ведению бухучета, включая составление бухгалтерской (финансовой) отчетности (уровень квалификации 8)

Высшее — магистратура или специалитет.

Не менее 5 лет из последних 7 календарных лет работы должны быть связаны с ведением бухучета, составлением бухгалтерской (финансовой) отчетности либо аудитом, в т. ч. на руководящих должностях.

При наличии высшего экономического образования по специальности бухучет и (или) аудит — не менее 3 лет из последних 5 календарных лет.