Содержание

С появлением формы 6-НДФЛ у бухгалтеров компаний стали возникать многочисленные вопросы по заполнению. А у организаций, которые не платят зарплату по каким-либо причинам, возник закономерный вопрос: сдавать или нет нулевой 6-НДФЛ? Ответ на этот вопрос неоднозначный. Ниже рассмотрим, обязаны ли налоговые агенты представлять нулевой 6-НДФЛ.

В стандартном отчете 6-НДФЛ отражаются доходы и налог с них. Но бывают ситуации, когда сотрудники не получают доходов. Например, находятся в отпуске без сохранения содержания. Бухгалтеры знают, что ряд деклараций нужно сдавать даже при отсутствии показателей. В случае с формой 6-НДФЛ дело обстоит несколько иначе.

В общем случае направлять нулевой 6-НДФЛ не требуется. Об этом сообщила ФНС в своем письме от 23.03.2016 № БС-4-11/4901@.

Когда нужно сдавать нулевую 6-НДФЛ

Как уже отмечалось выше, обязанности сдавать нулевой отчет 6-НДФЛ законом не предусмотрено. Однако есть ситуации, когда безопаснее направить в ФНС данную форму. Нужно ли сдавать нулевую 6-НДФЛ в 2018 году, разберемся далее.

Допустим, компания ООО «Легион» на протяжении 2017 года отражала в 6-НДФЛ доходы двух сотрудников — Станкова И. В. и Лотыпова Р. Р. В первые три месяца 2018 года доходы никому не выплачивались. Даже несмотря на этот факт, лучше сдать нулевой 6-НДФЛ за I квартал 2018 года. Объяснение этому простое: ФНС по отчетности 2017 года знает, что компания является налоговым агентом. Если в 2018 году 6-НДФЛ перестанет поступать, инспекторы могут предположить, что компания просто забыла направить отчет. В результате может произойти блокировка счета до выяснения обстоятельств.

Чтобы неприятности обошли фирму стороной, при отсутствии доходов действуйте по одному из предложенных вариантов:

- Отправьте нулевой отчет.

- Напишите в ФНС письмо в произвольном формате о том, что 6-НДФЛ не представляется ввиду отсутствия выплат.

Нужно ли сдавать нулевую 6-НДФЛ, если доход был лишь в одном из кварталов? Ответ однозначный — нужно. Этому утверждению есть вполне логичное объяснение: все доходы в форме показываются нарастающим итогом. И отразив доход в одном отчетном периоде, его придется показывать и в последующих периодах в рамках календарного года.

Подводя итог, можно сказать, что нулевой 6-НДФЛ надо сдавать на усмотрение организации. Важно помнить о возможных последствиях.

Если в отчетном (налоговом) периоде никакие доходы физлицам не выплачивались, то возникает ли у налогового агента обязанность по представлению нулевого расчета по форме 6-НДФЛ? Расскажем о заполнении нулевой 6-НДФЛ в нашей статье.

6-НДФЛ нулевой: сдавать или нет

Форма 6-НДФЛ нулевая (образец заполнения)

Форма 6-НДФЛ нулевая (образец заполнения)

Форму 6-НДФЛ представляют налоговые агенты, т. е. организации и ИП, выплачивающие доход физическим лицам (п. 2 ст. 230 НК РФ).

Соответственно, если в течение календарного года ни начисления, ни выплаты физическим лицам не производились, то такие организации и ИП не будут являться налоговыми агентами. Нужно ли сдавать пустой 6-НДФЛ? Нет, такие организации и ИП нулевой Расчет 6-НДФЛ в инспекцию не представляют. Тем более, Расчет не сдается, когда одновременно нет деятельности, нет работников и нет начислений.

Как заполнить нулевую форму 6-НДФЛ

Если хотя бы в одном месяце календарного года организация или ИП являлись налоговыми агентами, то Расчет по форме 6-НДФЛ в течение года представлять придется. Ведь форма 6-НДФЛ заполняется налоговыми агентами нарастающим итогом (Порядок заполнения и представления расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ, утв. Приказом ФНС от 14.10.2015 №ММВ-7-11/450@ ). Будет меняться только состав заполненных разделов и разделов, которые представляются в инспекцию пустыми.

Например, единственные за год начисления и выплаты организация произвела в мае 2019 года. Значит, сдавать нулевую 6-НДФЛ за I квартал не придется. Расчет по форме 6-НДФЛ ей придется подать за полугодие 2019 года, 9 месяцев и год (Письмо ФНС от 23.03.2016 № БС-4-11/4958@).

При этом если с июля 2019 года у организации нет данных для заполнения Раздела 2 «Даты и суммы фактически полученных доходов и удержанного НДФЛ», то данный раздел представляется, но не заполняется в Расчетах за 9 месяцев 2019 года и год.

Таким образом, если расчет 6-НДФЛ нулевой, сдавать его или нет, организация или ИП решают самостоятельно. Если они захотят уведомить налоговую инспекцию о причине того, что отчет не сдается, то могут направить ей письмо о непредставлении формы 6-НДФЛ.

Хотя если организация или ИП все-таки решат сдать нулевую форму 6-НДФЛ, отказать в принятии такого Расчета налоговая инспекция не вправе (Письмо ФНС от 04.05.2016 № БС-4-11/7928@).

Приведем пример заполнения нулевой формы 6-НДФЛ за 9 месяцев ниже.

Напомнинаем, что в форме Расчета обязательны к заполнению реквизиты и суммовые показатели. При отсутствии значения по суммовым показателям указывается ноль ("0"). При этом при подготовке Расчета с использованием программного обеспечения при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Печать знаков выполняется шрифтом Courier New высотой 16 – 18 пунктов (п.п.1.8, 1.12 Порядка заполнения , утв. Приказом ФНС от 14.10.2015 №ММВ-7-11/450@).

Любая организация, выступающая в качестве налогового агента, то есть, выплачивающая доход физическим лицам, обязана производить регулярную отчетность по форме 6-НДФЛ. Декларацию, заполненную достоверными данными, необходимо предъявлять ежеквартально, то есть раз в 3 месяца. Однако, отчет должны включать в себя не только данные за квартал, но так же и за прошедшее полугодие, 9 месяцев и год. Форма 6-НДФЛ была утверждена Приказом ФНС РФ от 14 октября 2015 Nо MMB-7-11/450@.

Но если налоговый агент не производил выплаты в пользу сотрудников в течение отчетного периода, есть ли необходимость предоставлять отчет по форме 6-НДФЛ в налоговую инспекцию?

Что из себя представляет нулевая декларация 6-НДФЛ

Согласно Письму ФНС РФ No БС-4-11/7928 от 4 мая 2016 года, отчитываться в ФНС не нужно, если за отчетный период налоговым агентом не совершалось никаких выплат в пользу сотрудников. Однако, если организация или ИП все же предоставляют «нулевой» документ для отчетности, то сотрудники налоговой обязаны такой отчет принять.

Дело в том, что органы ФНС могут быть не осведомлены о том, что та или иная организация не является на данный момент налоговым агентом, ввиду прекращения каких-либо начислений в пользу физлиц. Ожидаемые начисления НДФЛ не происходят, а значит налоговые службы могут применить штрафные санкции в адрес предполагаемого налогового агента. Например, в соответствии с пунктом 3.2 статьи 76 Налогового кодекса РФ, если декларация не поступила в налоговую инспекцию в течение 10 рабочих дней со дня окончания крайнего срока подачи отчетного документа, то налоговики в праве заблокировать банковский счет агента и остановить все операции по нему.

Чтобы предотвратить возникновение спорных ситуаций, организация (ИП):

- сдает нулевую форму отчетности;

- обращается в ИФНС с Письмом, о наличии права не отчитываться по форме 6-НДФЛ.

Подобное обращение можно составит в произвольной форме, например:

об отсутствии обязанности предоставлять отчет 6-НДФЛ

Согласно абзацу 3 пункта 2 статьи 230 Налогового кодекса РФ отчет по форме 6-НДФЛ предоставлять должны налоговые агенты. В частности ими являются российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы облагаемые НДФЛ (пункт 1 статьи 126 Налогового кодекса РФ).

В течение 2918 года фирма «Дельта» не начисляла и не выплачивала никаких доходов физическим лицам, не удерживала и не перечисляла налог в пользу государственного бюджета.

В связи с вышеизложенным, а также на основании Письма ФНС РФ No БС-4-11/4901 от 23 марта 2016 года, «Дельта» не обязана производить отчет по форме 6-НДФЛ.»

Порядок заполнения нулевого отчета 6-НДФЛ

Декларация 6-НДФЛ состоит из трех частей:

- Титульный лист;

- Раздел 1 «Обобщенные показатели»;

- Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Отдельного документа «нулевая декларация 6-НДФЛ» не существует, таковой она становится в результате заполнения форм теми или иными данными.

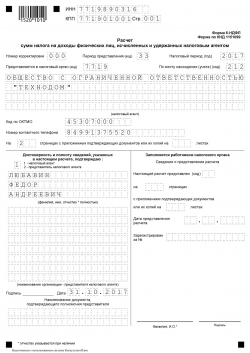

Заполнение Титульного листа

Оформление декларации начинается с заполнения титульного листа. В случае заполнения нулевой отчетности, порядок заполнения Титульного листа не меняется. Он содержит в себе информацию о налогом агенте, который предоставил отчет.

Титульник формы отчетности 6-НДФЛ практически ни чем не отличается от других банков отчетности по НДФЛ, однако, на некоторые нюансы стоит обратить особое внимание

Во-первых, в строке «Период предоставления» необходимо указать код соответствующий отчетному периоду. Во-вторых, в строке «Налоговый период» следует указать год, на который составляется отчет. И в-третьих, в строке «По месту нахождения» указывается код, который соответствует местонахождению компании относительно налоговой инспекции, в которой она проходила постановку на учет. Перечень кодов приведен в таблице:

| Код | Наименование |

| 120 | По месту жительства индивидуального предпринимателя |

| 124 | По месту жительства члена (главы) крестьянского (фермерского) хозяйства |

| 125 | По месту жительства адвоката |

| 126 | По месту жительства нотариуса |

| 213 | По месту постановки на учет в качестве крупнейшего налогоплательщика |

| 214 | По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком |

| 215 | По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком |

| 216 | По месту постановки на учет правопреемника, являющегося крупнейшим налогоплательщиком |

| 220 | По месту нахождения обособленного подразделения российской организации |

| 320 | По месту осуществления деятельности индивидуального предпринимателя |

| 335 | По месту нахождения обособленного подразделения иностранной организации на территории Российской Федерации |

Общая схема заполнения титульного листа предполагает следующее:

- указывается ИНН и КПП организации (в случае индивидуальных предпринимателей указывается только номер ИНН);

- если документ подвергался исправлениям, то обязательно ставится номер корректировки: первоначальный документ имеет номер «000»,корректировочный – «001»;

- указывается код периода;

- ставится код налоговой службы и места предоставления отчета: для юридических лиц код «212» — по месту постановки на учет, для ИП код «120» — по месту жительства;

- прописывается полное наименование организации или ФИО ИП;

- указывается код ОКТМО (код по общероссийскому классификатору территорий муноброзований);

- указывается контактный номер для осуществления обратной связи, количество страниц в документе и листов в приложении при его наличии.

Далее титульный лист заполняется стандартно: с левой стороны подписаны данные представителя отчета по форме 6-НДФЛ, а справа данные работника ФНС, принявшего отчет.

Стоит учесть, что если применяется несколько кодов ОКТМО то по каждому из них должен составляться отдельный отчет 6-НДФЛ. Такая ситуация может возникнуть, если заработная плата сотрудников дочернего предприятия (обособленного подразделения территориально удаленного), выплачивается головной организацией. В данном случае заполняются 2 декларации и сдаются в соответствии с кодом ОКТМО.

У ИП также может быть несколько кодов ОКТМО. Такое происходит если деятельность предпринимателя частично переходит на патент или ЕНВД. Таким образом, ИП предстает налогоплательщиком другой налоговой инспекции, что должен отображать код ОКТМО.

Заполнение разделов нулевой формы 6-НДФЛ

Заполнение разделов «Обобщенные показатели» и «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» не должно вызывать каких-либо затруднений: во всех строках необходимо проставить прочерки.

Образец заполнения Раздела 1 «Обобщенные показатели» (данные указываются с нарастающим итогом за весь отчетный период)

Образец заполнения Раздела 1 «Обобщенные показатели» (данные указываются с нарастающим итогом за весь отчетный период)

Однако стоит обратить внимание, что прочерки необходимо поставить во всех пустых ячейках информационных строк.

Образец заполнения Раздела 2 (в данном отчетном периоде не совершалось каких-либо выплат)

Образец заполнения Раздела 2 (в данном отчетном периоде не совершалось каких-либо выплат)

Когда можно не отчитываться по форме 6-НДФЛ в 2018 году

Расчет 6-НДФЛ обязаны сдавать налоговые агенты. Ими являются организации и ИП (адвокаты и нотариусы в том числе) выплачивающие доход физическим лицам (пункт 2 статья 230 Налогового кодекса РФ). Следовательно, если организация или ИП в течение не производили ни каких-либо начислений в пользу работников или подрядчиков в течение всего года, то расчет 6-НДФЛ можно вообще не сдавать. Нулевой 6-НДФЛ формировать также не обязательно.

Подтверждение этому можно встретить, например, в Письме ФНС No ЗН-19-17/97 от 8 июня 2016 года. В нем говорится, что если организация или ИП не осуществляет финансовую деятельность и не выплачивает доходы, и, соответственно, не удерживает подоходный налог, то нет необходимости производить отчет по форме 6-НДФЛ.

Однако, если хотя бы в одном месяце года организация или ИП выступили в качестве налогового агента, то 6-НДФЛ следует сдавать в течение всего года.

Организация «Форт-инок» в первом и втором квартале не начисляла доходы в пользу сотрудников, следовательно, за I квартал и полугодие организация предоставила нулевой отчет по форме 6-НДФЛ. Но в августе 2018 года, организация «Форт-инок» произвела оплату труда сотрудникам, а значит в декларации за III квартал (9 месяцев) будут учтены эти данные. В декорации за год данная информация также должна находить свое отражение.

Отделаться пояснительным письмо или расчетом с нулевыми показателями уже не получится. Как минимум, в Разделе 1 «Обобщенные показатели» потребуется весь год по строке 020 показывать единожды начисленный доход.