Содержание

- 1 Что такое счет-фактура на аванс

- 2 Когда выписывается счет-фактура на аванс

- 3 Когда можно не выставлять счет-фактуру на аванс

- 4 Как оформить документ на полученные авансы

- 5 Как заполнить счет-фактуру на аванс полученный

- 6 Когда выставлять и регистрировать счет-фактуру на аванс

- 7 Когда «авансовый» счет-фактура не выставляется

- 8 Реквизиты «авансового» счета-фактуры

- 9 Регистрация в книге покупок и книге продаж

- 10 Что делать с «авансовым» счетом-фактурой при расторжении сделки

- 11 Получили аванс? Не забудьте начислить НДС

- 12 Срок выставления счета-фактуры на аванс

- 13 Когда не выставляется счет-фактура на аванс

Статьи по теме

Давайте выясним, в каких случаях выписывается авансовый счет-фактура, рассмотрим порядок заполнения отдельных реквизитов документа. Наглядный образец поможет вам составить его быстро и без ошибок.

Активировать пробный доступ к журналу "РНК" или подписаться со скидкой

Что такое счет-фактура на аванс

Чтобы разобраться, что такое счет-фактура на аванс, посмотрим, чем он отличается от обычного отгрузочного.

Счет-фактура – это документ, на основании которого покупатель товаров, работ или услуг сможет сделать вычет по НДС. Когда компания-продавец получает предоплату за свои товары, она обязана выписать компании-покупателю счет-фактуру, при этом не имеет значения, отгрузил продавец товары или нет. Это и будет авансовый счет-фактура.

НК РФ (пп.2 п.1 ст.167 НК РФ) позволяет фирмам-покупателям делать вычеты по НДС на основании счета-фактуры на аванс, даже если товар еще не получен.

В чем отличие счета-фактуры на аванс

От обычного счета-фактуры авансовый отличается поводом, по которому он составляется, временем составления и некоторыми деталями оформления. Так, он выписывается:

- по факту получения от покупателя денег в счет поставок;

- не зависимо от отгрузки товара;

- без указания некоторых реквизитов (об этом еще пойдет речь ниже);

Обратите внимание, что в него обязательно вписывается ставка НДС до 31.12.2018 -18/118 или 10/110. С 1 января 2019 года – 20/120 или 10/110.

Важно! Авансовый счет-фактура имеет такую же силу, что и отгрузочный, поэтому пренебрегать им нельзя.

Когда выписывается счет-фактура на аванс

В 2019 году счет-фактура на аванс выписывается тогда, когда продавец получает предоплату или часть предоплаты за свои товары (услуги, работы) (п.3 ст.168 НК РФ).

Оформить такой документ нужно не позднее пяти рабочих дней с момента получения денег (п. 3 ст. 168 НК РФ)

Однако это, простое на первый взгляд, положение, таит в себе множество двусмысленных ситуаций и вопросов. Мы сейчас в них разберемся.

Ситуация

Как поступить

Одновременно пришло несколько авансов от одного и того же покупателя

Вы выписываете один счет-фактуру на общую сумму, с указанием всех платежек, поступивших в этот день, и выделяете НДС

После получения аванса, фирма-поставщик почти сразу же отгрузила товар покупателю

Согласно НК РФ счет-фактура может быть выставлен по факту отгрузки или по факту оплаты товара (предоплаты), все зависит от того, что произошло раньше. То есть, если аванс пришел первым, то и авансовый документ вы оформляете сразу, даже если тут же следует отгрузка

От компании-покупателя пришла предоплата, вы отгрузили ей часть товара. Можно ли в этом случае выписать авансовый счет-фактуру на оставшуюся от продажи сумму

Нет, так делать нельзя. Когда от фирмы-покупателя приходит предоплата, вы должны оформить документ на весь аванс в течение пяти рабочих дней, чтобы контрагент смог заявить НДС к вычету. А после отгрузки товара или его части, вы выписывает уже обычный счет-фактуру.

Обращаем ваше внимание, что да, Минфин неоднократно подчеркивал, что если за предоплатой сразу же следует отгрузка, то авансовый счет-фактуру составлять не нужно. Однако налоговая инспекция (письмо № КЕ-4-3/3790 от 10.03.2011) опровергает это положение и наказывает организации, не выставляющие документ за аванс при одновременной отгрузке.

Кроме перечисленных случаев, стоит сказать отдельно о том, что если компания-поставщик предоставляет свои услуги методом конвейера, и авансовые платежи ей поступаю регулярно, то она имеет право не составлять счет-фактуру на аванс в течение пяти рабочих дней. Она может делать это в конце отчетного периода.

Когда можно не выставлять счет-фактуру на аванс

Вариантов, когда документ не выписывается крайне мало, но есть. Давайте перечислим эти случаи:

- если компания-поставщик получает деньги за товар длительного изготовления, закон определяет такой срок – более полугода;

- если компания-поставщик получила аванс за товары (работы, услуги) не облагающиеся НДС, либо облагающиеся по ставке 0%;

- если фирма освобождена от уплаты НДС

Как оформить документ на полученные авансы

Счет-фактура на аванс оформляется на бланке специальной формы, которая утверждена постановлением Правительства РФ от 26.12.11 № 1137 в последней редакции от 19.08.2017.

Скачать бланк счета-фактуры на аванс можно в начале статьи.

В счет-фактуру на предоплату надо вписать:

- номер и дату документа;

- выходные данные вашей компании;

- выходные данные вашего контрагента;

- сведения о платежном документе, по которому был перечислен аванс

- валюту платежа и ее код;

- сумму платежа;

- наименование товара, работы, услуги за которую перечислен аванс (берется из договора);

- ставка НДС на этот товар в формате 20/120 или 10/110;

- размер начисленного НДС.

Как заполнить счет-фактуру на аванс полученный

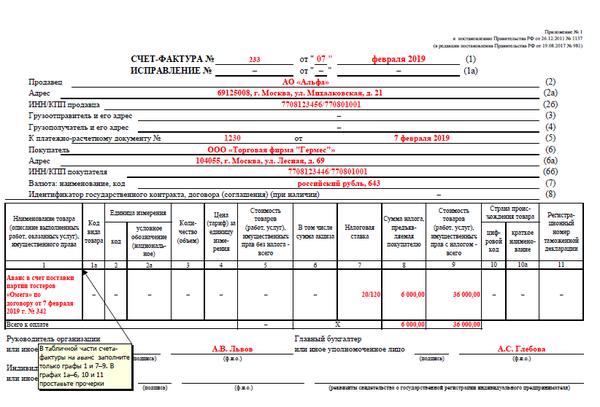

Сначала займемся заполнением строк, они расположены перед табличной частью.

Строка 1 – указывается номер по порядку (берется из перечня документов) и дата;

Строка 2, 2а, 2б – адрес и реквизиты продавца.

Строка 4 – пишите адрес конечного получателя, если конечный получатель и есть покупатель товара, то ставьте прочерк.

Строка 5 – здесь пишем номер и дату платежного документа. Если счет-фактура выписывается на основании сразу нескольких поступивших платежей, то указываются все платежки.

В том случае, когда предоплата товара была осуществлена не денежным способом, только тогда в графе 5 ставится прочерк.

Таким образом, счет-фактура может быть оформлен только по факту поступившего платежа.

Строка 6, 6а, 6б – адрес и реквизиты покупателя.

Строка 7 – код валюты, если рубль, то 643

Строка 8 – поставщики по госконтракту указывают код такого контракта.

Теперь приступим к заполнению табличной части формы. В этой части бланка при авансовом счете-фактур заполняются только 1, 7, 8 и 9 графа, а в остальных ставятся прочерки.

Графа 1 указываем:

- наименование товара;

- описание выполненных работ, оказанных услуг;

- имущественного права.

При этом в первой графе можно написать общую фразу «Предоплата по договору…», не указывая конкретного наименования товаров (работ, услуг). Такая формулировка допустима. В данном случае в графе 1 рекомендуем написать фразу «Предоплата за… (наименование товаров, работ или услуг) по договору…».

Если продавец точно знает, за какие именно товары (работы, услуги) получена предоплата от покупателя, в графе 1 можно указать их наименования. Но при этом нужно сделать обязательную пометку, что сумма налога исчисляется именно с суммы полученной предоплаты.

Графы 2, 3 и 4 (единица измерения, количество, цена за единицу измерения) в авансовом счете-фактуре не заполняются.

Кроме того, не указывается информация в графах 10 и 11 (страна происхождения товара и номер таможенной декларации). В этих графах нужно поставить прочерки.

При исчислении НДС с суммы предоплаты применяется расчетная ставка налога (п. 4 ст. 164 НК РФ).

Графа 7 – указывается расчетная налоговая ставку.

В документе допустимо делать отметку, допустим, получено от такого-то и т.д. Заполненную форму подписывает директор компании и ее бухгалтер, либо при отсутствии последнего ответственное лицо.

Данный материал — своеобразная памятка для бухгалтеров, которые оформляют связанные с НДС документы по предоплате. В статье приведены правила оформления «авансового» счета-фактуры, его регистрации в книге продаж и книге покупок, а также своевременного начисления и вычета НДС. Материал предназначен как для поставщиков, так и для покупателей.

Когда выставлять и регистрировать счет-фактуру на аванс

Какие действия должны совершить стороны сделки, если покупатель перечисляет поставщику предоплату? В главе 21 Налогового кодекса предусмотрен следующий алгоритм.

Перечисление аванса

Получив предоплату (аванс), поставщик в течение 5-ти календарных дней выставляет покупателю счет-фактуру на аванс с выделенной суммой НДС (п. 3 ст. 168 НК РФ). Поставщик регистрирует данный счет-фактуру в книге продаж, а покупатель — в книге покупок.

НДС, выделенный в «авансовом» счете-фактуре, поставщик обязан перечислить в бюджет, а покупатель вправе предъявить к вычету (п. 9 ст. 172 НК РФ).

Отгрузка товара в счет полученной ранее предоплаты

В момент отгрузки стороны сделки еще раз регистрируют «авансовый» счет-фактуру. На этот раз поставщик делает запись в книге покупок, а покупатель — в книге продаж.

НДС, выделенный в «авансовом» счете-фактуре, поставщик может принять к вычету (п. 6 ст. 172 НК РФ). Покупатель в свою очередь обязан восстановить принятый ранее вычет (подп. 3 п. 3 ст. 170 НК РФ) и заплатить налог в бюджет.

Когда «авансовый» счет-фактура не выставляется

Есть случаи, когда приведенный выше алгоритм не действует. Так, «авансовый» счет-фактура не оформляется, если отгрузка состоялась не позднее 5-ти календарных дней с момента получения предоплаты. Такое мнение высказал Минфин России в письме от 18.01.17 № 03-07-09/1695 (см. «Если отгрузка следует в течение пяти дней после получения предоплаты, то счет-фактуру на предоплату выставлять не нужно»).

Кроме того, без «авансового» счета-фактуры можно обойтись, если покупатель не является плательщиком НДС, либо освобожден от обязанностей по уплате данного налога. Об этом прямо сказано в подпункте 1 пункта 3 статьи 169 НК РФ. Специалисты Минфина подтвердили, что указанная норма распространяется на покупателей-«упрощенщиков» (письмо от 16.03.15 № 03-07-09/1380; см. «При получении авансовых платежей от организации, применяющей УСН, счета-фактуры можно не составлять»). От себя добавим, что под указанную норму подпадают также «вмененщики», предприниматели на ПСН, плательщики единого сельхозналога и те, кто получил освобождение по статье 145 НК РФ.

Наконец, «авансовый» счет-фактура не оформляется при экспорте товара, облагаемого по нулевой ставке. Дело в том, что согласно пункту 1 статьи 154 НК РФ предоплата за товар, который облагается по нулевой ставке, в налоговую базу не включается. Следовательно, и «авансовый» счет-фактура здесь не нужен (письмо Минфина России 10.01.18 № 03-07-08/142; «При экспорте товаров с нулевой ставкой НДС счет-фактура на предоплату не составляется»). Это же правило применяется в ситуации, когда предоплата сделана в рамках операций, полностью освобожденных от НДС по статье 149 НК РФ.

Реквизиты «авансового» счета-фактуры

Счет-фактура на предоплату оформляется так же, как и «обычный» счет-фактура (правила заполнения приведены в статье «Инструкция по заполнению счетов-фактур»). Но существуют некоторые особенности, которые нужно учитывать при заполнении отдельных полей «авансового» счета-фактуры (см. табл.1).

Правила заполнения отдельных строк «авансового» счета-фактуры

Номер

Наименование

Содержание

«Шапка» счета-фактуры

СЧЕТ-ФАКТУРА №___ от_______________

«Авансовые» счета-фактуры нумеруются в общем хронологическом порядке вместе с обычными счетами-фактурами. Особый порядок нумерации для счетов-фактур на предоплату не предусмотрен (письмо Минфина России от 16.10.12 № 03-07-11/427).

Грузоотправитель и его адрес

Всегда ставится прочерк (письмо Минфина России от 19.12.17 № 03-07-05/84934.)

Грузополучатель и его адрес

Всегда ставится прочерк (письмо Минфина России от 19.12.17 № 03-07-05/84934)

К платежно-расчетному документу №___ от_______________

Ставится номер и дата платежно-расчетного документа или кассового чека на предоплату.

Допустимо указать только три последние цифры в номере платежного поручения (письмо Минфина России от 19.09.14 № 03-07-09/46986)

При безденежной форме расчетов строка 5 не заполняется

Таблица в счете-фактуре

Всегда ставится прочерк

условное обозначение (национальное)

Всегда ставится прочерк

Всегда ставится прочерк

Цена (тариф) за единицу измерения

Всегда ставится прочерк

Стоимость товаров (работ, услуг), имущественных прав без налога — всего

Всегда ставится прочерк

В том числе сумма акциза

Всегда ставится прочерк

Указывается расчётная ставка: 10/110 или 18/118 (п. 4 ст. 164 НК РФ)

Стоимость товаров (работ, услуг), имущественных прав с налогом — всего

Указывается вся сумма предоплаты с учетом НДС

Страна происхождения товара

Всегда ставится прочерк

Страна происхождения товара

Всегда ставится прочерк

Номер таможенной декларации

Всегда ставится прочерк

Регистрация в книге покупок и книге продаж

При перечислении предоплаты записи в книге продаж у поставщика и в книге покупок у покупателя делаются в том периоде, когда выставлен «авансовый» счет-фактура.

При отгрузке товара в счет предоплаты запись в книге покупок у поставщика делается в периоде отгрузки. Запись в книге продаж у покупателя также делается в периоде отгрузки, а не в периоде перечисления аванса.

Счет-фактура на предоплату регистрируется в книге покупок и в книге продаж так же, как и «обычный» счет-фактура. Но существуют особенности, которые нужно учитывать при заполнении отдельных полей (см. табл.2 и табл. 3; примеры заполнения см. в статье «Как правильно заполнить книгу покупок и книгу продаж в случае предоплаты, а также при выставлении корректировочного счета-фактуры»).

Правила заполнения отдельных полей книги покупок при регистрации «авансового» счета-фактуры

Номер

Наименование

Содержание

Какие записи делает покупатель при перечислении аванса

Код вида операции

Какие записи делает продавец при отгрузке товара и вычете начисленного ранее НДС

Код вида операции

данные из строки 2 «авансового» счета-фактуры

Правила заполнения отдельных полей книги продаж при регистрации «авансового» счета-фактуры

Номер

Наименование

Содержание

Какие записи делает продавец при получении аванса

Код вида операции

Какие записи делает покупатель при отгрузке товара и восстановлении принятого ранее вычета

Код вида операции

данные из строки 6 «авансового» счета-фактуры

ИНН / КПП покупателя

данные из строки 6б «авансового» счета-фактуры

Что делать с «авансовым» счетом-фактурой при расторжении сделки

Случается, что покупатель и продавец расторгают договор, по которому ранее был перечислен аванс. Если продавец возвращает предоплату покупателю, то стороны сделки должны поступить следующим образом.

Продавцу нужно зарегистрировать «авансовый» счет-фактуру в книге покупок. В графе 7 «Номер и дата документа, подтверждающего уплату налога» поставщику следует указать реквизиты тех документов, которые подтверждают возврат авансового платежа. Тогда на основании пункта 4 статьи 172 НК РФ продавец вправе предъявить к вычету НДС, начисленный при получении предоплаты (см. «Минфин разъяснил тонкости заполнения книги покупок при возврате покупателю сумм предоплаты»).

Покупателю, напротив, необходимо восстановить принятый ранее вычет и заплатить НДС в бюджет. При этом он должен зарегистрировать «авансовый» счет-фактуру в книге продаж.

Иногда после расторжения сделки поставщик не возвращает деньги покупателю. Вместо этого стороны договариваются погасить задолженность каким-либо иным способом. В Налоговом кодексе нет общих указаний, может ли поставщик при подобных обстоятельствах принять вычет. По этой причине каждую ситуацию приходится рассматривать отдельно, исходя из разъяснений чиновников и судебной практики. Так, если аванс погашен путем зачета взаимных требований, то вычесть НДС нельзя (постановление ФАС Западно-Сибирского округа от 12.10.12 № А03-3477/2010). Если же аванс зачтен в счет оплаты по другому договору, то вычет допустим (см. «Организация может принять к вычету НДС с предоплаты, зачтенной в счет оказания услуг по другому договору с тем же заказчиком»).

Обратите внимание: ошибок при заполнении счетов-фактур проще избежать, если выставлять их в электронном виде. Напомним, что обмен юридически значимыми электронными документами (накладными, счетами-фактурами, договорами) производится с помощью специальных систем через операторов электронного документооборота (ЭДО). Это, в частности, сервис «Диадок» от компании СКБ Контур.

Организации и предприниматели, у которых есть электронная подпись для налоговой отчетности, могут прямо сейчас бесплатно отправить контрагентам неограниченное количество счетов-фактур, накладных и других документов через систему «Контур.Диадок» в рамках акции «Безлимит на 2 месяца».

Счет-фактура – это документ-основание для принятия покупателем предъявленных продавцом сумм НДС к вычету в порядке, предусмотренном гл. 21 НК РФ. О том, когда нужно выставлять счет-фактуру на аванс, расскажем в нашей консультации.

Получили аванс? Не забудьте начислить НДС

При определении налоговой базы по НДС выручка от реализации определяется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате товаров (работ, услуг), полученных им в денежной или натуральной формах (п. 2 ст. 153 НК РФ).

При этом моментом определения налоговой базы по общему правилу признается наиболее ранняя из следующих дат (п. 1 ст. 167 НК РФ):

- день отгрузки (передачи) товаров (работ, услуг);

- день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг).

Сказанное означает, что, получив аванс в счет поставки товаров, выполнения работ или оказания услуг, продавец должен исчислить НДС к уплате в бюджет по расчетной ставке 20 /120 или 10/110 (п. 4 ст. 164 НК РФ). Какую налоговую ставку применять, зависит от того, по какой ставке облагается реализация товаров, выполнение работ или оказание услуг, в счет которых был получен аванс.

Срок выставления счета-фактуры на аванс

Когда выписывать счет-фактуру на аванс? Напомним, что при реализации товаров, выполнении работ, оказании услуг счет-фактура выписывается не позднее 5 календарных дней со дня отгрузки товаров (выполнения работ, оказания услуг).

«Авансовый» счет-фактура должен быть составлен также в течение 5 календарных дней со дня получения аванса (п. 3 ст. 168 НК РФ). При этом если последний день срока приходится на выходной или нерабочий праздничный день, выставить счет-фактуру нужно не позднее рабочего дня, следующего за таким днем (п. 7 ст. 6.1 НК РФ).

Когда не выставляется счет-фактура на аванс

Счет-фактура на предоплату не составляется, если аванс получен в счет предстоящих поставок товаров (выполнения работ, оказания услуг), которые (абз. 3 п. 17 Правил, утв. Постановлением Правительства РФ от 26.12.2011 № 1137):

- или имеют длительность производственного цикла изготовления свыше 6 месяцев;

- или облагаются по налоговой ставке 0%;

- или не подлежат налогообложению (освобождаются от налогообложения).

Кроме того, как следует из разъяснений Минфина, выставлять «авансовый» счет-фактуру также не нужно, если отгрузка произошла в течение 5 календарных дней со дня получения аванса в счет этой отгрузки (Письмо Минфина от 10.11.2016 № 03-07-14/65759 ).

Таким образом, сроки выставления счетов-фактур на аванс в 2019 году по сравнению с 2018 годом не изменились.