Содержание

- 1 Что такое брачный договор?

- 2 Зачем нужен брачный договор при покупке квартиру в ипотеку?

- 3 Особенности брачного договора при ипотеке

- 4 Плюсы и минусы брачного контракта при ипотечном займе

- 5 Как правильно составить брачный договор на ипотечную квартиру?

- 6 Можно ли расторгнуть брачный договор, если квартира в ипотеке?

- 7 Можно ли оспорить сделку?

- 8 Видео: Адвокат Мурзакова Екатерина дает советы по составлению брачного договора для ипотеки

- 9 Подведем итоги

- 10 Общая информация о брачном договоре для ипотеки

- 11 Зачем может понадобиться брачный договор для ипотеки

- 12 Когда можно заключить брачный договор для ипотеки

- 13 Как можно заключить брачный договор для ипотеки

- 14 Содержание брачного договора

- 15 Образец брачного договора при покупке квартиры в ипотеку

- 16 Что такое брачный договор и нужен ли он?

- 17 Как гасится ипотека на квартиру, купленную в браке?

- 18 Особенности заключения брачного договора

- 19 Как составить брачный договор на ипотечную квартиру?

При покупке квартиры в ипотеку супруги не думают о разводе. Чаще всего они платят по кредиту совместно. Реже бывает, что заемщиком выступает только муж или жена. Если брак распадается, встает вопрос раздела жилой недвижимости и долгов. Брачный договор при ипотеке позволяет определить, кому из супругов отойдет квартира в случае развода и кто будет погашать задолженность перед банком. В статье рассмотрим, как заключить брачный контракт, чтобы защитить интересы обеих сторон.

Что такое брачный договор?

Брачный договор – соглашение, которое заключается до регистрации брака или в период брачных отношений. Он содержит условия, касающиеся имущественной и финансовой стороны семейной жизни.

Контракт позволяет изменить режим совместной собственности. Муж и жена могут договориться, что все приобретенное в браке или только часть имущества при разводе переходит к тому из них, кто финансировал покупку. Также они вправе сразу выделить доли на собственность, которые не обязательно будут равными.

Соглашение составляется только в письменной форме. Для придания юридической силы его нужно удостоверить у нотариуса.

Помимо имущества супруги могут разделить долги. Поэтому брачный контракт актуален при покупке квартиры в ипотеку.

Зачем нужен брачный договор при покупке квартиру в ипотеку?

Чаще всего на заключении договора настаивают банки. При выдаче кредита на приобретение жилья оговаривается, что недвижимость будет находиться в залоге у кредитора. Он несет риск невыплаты кредита в случае развода супругов и раздела совместного имущества.

Если заемщиком выступает один из супругов, то контракт позволяет установить раздельный режим собственности на ипотечную квартиру. После расторжения брака квартира и долги перейдут к заемщику.

Ситуации, в которых целесообразно подписывать соглашение между супругами, разнообразны. Назовем некоторые из них:

- у супругов разный уровень дохода;

- муж или жена имеют просрочку по долгам;

- банк отказал в выдаче ипотечного кредита, поскольку сомневается в кредитоспособности одного из супругов;

- муж или жена не согласны на ипотечный займ;

- один из супругов не имеет официального трудоустройства и не может подтвердить доходы;

- ипотечная квартира приобретена до регистрации брака;

- у одного из супругов нет российского гражданства;

- муж или жена имеют судимость;

- недвижимость приобретается на деньги родителей одного из супругов;

- один из заемщиков уклоняется от уплаты ипотечного кредита;

- после развода делится долг по кредиту.

Таким образом, брачный контракт для ипотеки – способ защитить от финансовых рисков наиболее уязвимого в материальном плане супруга и кредитную организацию, выдавшую займ.

Особенности брачного договора при ипотеке

При покупке квартиры в ипотеку помимо имущественных прав на недвижимость возникают обязательства по погашению займа. Поэтому при заключении контракта между супругами нужно обратить внимание на некоторые нюансы.

До заключения брака

Квартира, приобретенная в ипотеку до брака, принадлежит единолично тому, кто ее купил. Если второй супруг помогал выплачивать кредит, это не дает ему право на долю в собственности. В случае развода без согласия заемщика он ничего не получит.

В такой ситуации рекомендуется подписать брачное соглашение с условиями, регулирующими порядок погашения кредита на жилье, оформленного до брака. Также следует четко разграничить права сторон на жилую недвижимость.

В контракте могут быть предусмотрены следующие условия:

- Заемщик погашает кредит самостоятельно, после развода квартира остается в его собственности.

- Супруги совместно выплачивают долг по займу, в случае расторжения брака каждому из них отходит доля в праве на жилую недвижимость.

В первом случае договор защищает имущественные интересы супруга, который самостоятельно нес расходы по ипотечному кредиту. Во втором – страхует финансовые риски супруга, оказывающего помощь в погашении долга.

В период брачных отношений

Чаще всего брачный договор подписывают во время брака, когда семья покупает квартиру в ипотеку. При приеме заявки банковский сотрудник интересуется, подписывали супруги соглашение или нет.

Если установлен режим общей собственности, банк привлечет мужа и жену в качестве созаемщиков. В случае раздельного режима, кредит выдадут одному из них. Собственность на недвижимость также оформят на него.

После развода

Заключить контракт можно до регистрации отношений или во время брака. После развода подписать соглашение нельзя. В этом случае при разделе собственности применяются правила совместной собственности на имущество. Поэтому супругам придется отстаивать свои интересы в суде или попробовать договориться друг с другом.

Покупка квартиры с использованием материнского капитала

Многие семьи приобретают жилье в кредит с материнским капиталом. Он используется в качестве первоначального взноса или направляется на погашение ипотеки.

В соответствии с требованиями закона недвижимость оформляют в долевую собственность. Доли распределяются между родителями и детьми.

Переоформить жилье на одного из супругов нельзя. Если заемщиком выступает один супруг, в брачном соглашении прописывается доля мужа и жены. Не подлежат разделу доли, оформленные на детей.

Плюсы и минусы брачного контракта при ипотечном займе

У брачного соглашения при ипотеке есть свои плюсы и минусы.

Можно назвать следующие преимущества контракта:

- разграничивает права мужа и жены на жилье;

- определяет объем обязательств супругов по ипотечному займу;

- страхует финансовые риски сторон в случае неравного финансового положения;

- дает возможность получить займ даже в случае возражений со стороны второго супруга.

Многие граждане полагают, что любовь и меркантильный расчет – несовместимые понятия. Поэтому не спешат заключать брачный контракт. Чаще всего соглашение подписывается по настоянию банка.

Процедура имеет некоторые недостатки:

- высокую стоимость услуг нотариуса;

- в случае введения новых требований закона приходится вносить изменения в соглашение, иначе оно будет недействительным;

- сложно предусмотреть все спорные ситуации;

- контракт вступает в силу только после регистрации брака.

Если по условиям брачного контракта квартира перейдет к одному собственнику, банк может предоставить кредит на менее выгодных условиях. При отсутствии созаемщика учитывается доход только одного супруга, поэтому займ выдается в меньшем размере.

Как правильно составить брачный договор на ипотечную квартиру?

При составлении брачного договора нужно руководствоваться требованиями главы 8 СК РФ.

Необходимо обратить внимание на следующие моменты:

- контракт подписывают дееспособные граждане, достигшие совершеннолетия;

- для придания юридической силы документ удостоверяют у нотариуса;

- текст соглашения должен быть ясным и четким, без исправлений, сокращения не допускаются, цифровые обозначения прописываются словами;

- нельзя подписывать документ, если стороны состоят в гражданском браке и не намерены регистрировать отношения;

- документ подписывается лично мужем и женой.

После принятия решения о совместной ипотеке нужно определиться с кредитной организацией. Затем составляется договор. Если самостоятельно это сделать затруднительно, рекомендуем обратиться к профессиональному юристу по семейному праву. После подписания контракта он заверяется у нотариуса.

Образец брачного договора при ипотеке и его содержание

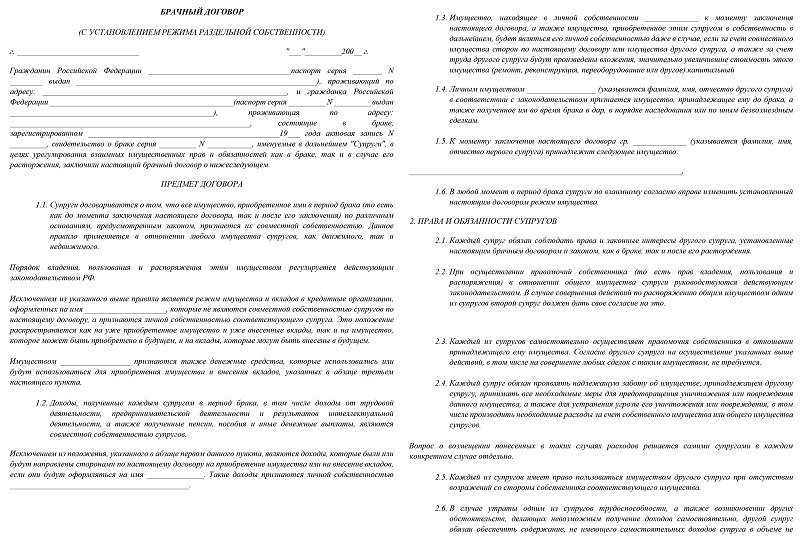

Брачный договор должен содержать условия, касающиеся ипотечной квартиры.

В стандартное соглашение включают следующие пункты:

- дату подписания контракта;

- сведения о муже и жене (ФИО, адреса, паспортные данные);

- сведения о регистрации брака;

- информацию о жилой недвижимости (кадастровый номер, площадь, количество комнат, этажность);

- порядок раздела имущества при разводе;

- как перераспределятся доли в случае появления детей;

- сведения о кредитной организации, выдавшей кредит;

- кто является заемщиком по ипотеке;

- кто платит первоначальный взнос и в каком размере;

- как будет поделен долг по кредиту в случае расторжения брака;

- ответственность за нарушение договоренностей;

- срок действия соглашения;

- подписи сторон.

Стороны вправе включать любые положения, не противоречащие нормам закона. К исключениям относятся личные взаимоотношения, обязательства перед детьми, крайне невыгодные условия.

Удостоверение у нотариуса

После подписания соглашения необходимо посетить нотариальную контору.

Вместе с договором предоставляются:

- паспорта участников;

- свидетельство о регистрации брачных отношений;

- пакет документации на жилую недвижимость (кредитный договор, договор купли-продажи, кадастровый паспорт);

- квитанция об оплате госпошлины.

Согласно статье 333.24 НК РФ за удостоверение брачного договора взимается госпошлина в сумме 500 руб. В данную стоимость входят услуги по:

- проверке соглашения на соответствие требованиям закона и подлинность;

- идентификации участников по их удостоверениям личности;

- установлению фактического наличия собственности;

- консультированию супругов.

Бывает, что супруги обращаются в нотариальную контору за составлением соглашения. Эта услуга не входит в госпошлину. Специалист консультирует мужа и жену по каждому положению договора, составляет документ с учетом их пожеланий, собирает и проверяет всю необходимую документацию. Стоимость брачного контракта у нотариуса в среднем по регионам составляет 5 000 руб.

Можно ли расторгнуть брачный договор, если квартира в ипотеке?

По соглашению сторон контракт может быть расторгнут. В дальнейшем раздел собственности производится по общим правилам СК РФ.

Бывает, что супруг вынужден расторгать контракт в одностороннем порядке. Это возможно, если:

- второй супруг умер;

- сторона соглашения признана недееспособной;

- муж или жена пропали без вести.

В первом случае потребуется свидетельство о смерти, в остальных – решение суда.

Следует помнить! Заемщик должен предупредить банк о том, что договор расторгнут. В противном случае он будет отвечать лично перед кредитной организацией независимо от того, какие условия содержались в контракте.

После информирования банка о расторжении контракта он вправе потребовать:

- внести изменения в кредитный договор;

- досрочно погасить задолженность, если материальное положение кредитора ухудшилось.

Если есть сомнения по поводу расторжения брачного договора, рекомендуется проконсультироваться с квалифицированным юристом.

Можно ли оспорить сделку?

В случае, когда соглашение нарушает права одной из сторон, его можно оспорить в суде. Положительное решение возможно только при наличии веский оснований, которые установлены ГК РФ.

Недействительным контракт признают в следующих случаях:

- отсутствие нотариального удостоверения:

- подписание недееспособным лицом;

- заключение соглашения под влиянием насилия, угроз, обмана, заблуждения;

- положения договора ущемляют права мужа или жены.

Если сторона приняла решение обжаловать контракт в суде, нужно известить об этом кредитную организацию.

Видео: Адвокат Мурзакова Екатерина дает советы по составлению брачного договора для ипотеки

В случае, когда родители одного из супругов дали деньги на первоначальный взнос для покупки квартиры в ипотеку, в договоре нужно прописать, кому принадлежат эти средства. Иначе они будут считаться совместно нажитым имуществом. При разделе собственности нужно будет доказывать, что деньги были личной собственностью мужа или жены.

Подведем итоги

Таким образом, брачный контракт при покупке квартиры в ипотеку – необходимая мера. Она позволит защитить имущественные интересы каждого супруга в случае развода. Также наличие договора влияет на решение банка при обращении за ипотечным кредитом. Контракт разграничивает ответственность по заемным обязательствам и определяет, кому будет принадлежать залоговая собственность в случае развода.

Рекомендуется доверить составление соглашения профессиональному юристу, специализирующемуся в области семейного права.

Рекомендованные для вас статьи:

Ипотека была и остается для очень многих людей одним из немногих способов обзавестись собственным жильем с минимальными усилиями. Чаще всего планируют покупку квартиры молодые семьи, однако из-за особенностей совместной собственности, именно им сложнее всего получить такой кредит на оптимальных условиях. Во многих случаях банки предлагают (а иногда и требуют) заключать брачный договор (также известный как брачный контракт). Зачем это нужно и чем поможет в оформлении ипотечного займа – читайте в этой статье.

Общая информация о брачном договоре для ипотеки

Жилье, приобретенное после свадьбы, в обычных условиях, находится в общей совместной собственности обоих супругов. При оформлении кредита на покупку такой квартиры, придется получать согласие второй половинки. Это само по себе не слишком удобно, но, помимо всего прочего, такой документ далеко не всегда действительно помогает в получении займа.

Брачный контракт четко определяет все особенности имущественных взаимоотношений между супругами и указывает, кто будет платить, кто становится собственником и так далее. Никакой недосказанности и потенциальных проблем в случае развода.

Как следствие, главная причина, по которой банки требуют заключать такой договор: желание понимать, кто и как будет погашать долг в спорной ситуации. Согласие второй половинки, это, безусловно, хорошо, однако такой документ не позволяет определить дальнейшие взаимоотношения, в частности, с банком.

Зачем может понадобиться брачный договор для ипотеки

Удобство банка – далеко не единственная причина, по которой может потребоваться брачный договор. Есть масса других оснований для заключения такого документа и во многих случаях они будут уже на руку супругам.

Раздел имущества

Эта причина является основной для заключения брачных договоров. Многим семейным парам намного удобнее и проще заранее распределить права, обязанности и, что самое главное имущество. Супруга, например, даже в случае развода не готова делить квартиру, а супруг не согласен отказаться от своей машины, а вот жилье ему особо и не требуется (например, есть другая квартира или человек не видит ничего плохого в том, чтобы просто снимать жилье).

При таких условиях пара может по собственной инициативе, еще до оформления ипотечного кредита, заключить брачный контракт, в котором сразу расписать, что машина является личным имуществом супруга, а новая квартира целиком и полностью отходит жене. Это не значит, что первый не будет возить жену в своей машине, а вторая не пустит мужа на порог. Но это дает четко понять, кто и что получит в случае развода.

Платить за квартиру будут не супруги

В некоторых случаях кредит оформляется на мужа или жену, жилье в собственность получают они же, но выплачивают долг, фактически, родители одного из супругов. Логично, что они не хотят выплатить кредит и узнать, что в конечном итоге их дочь или сын эту квартиру потеряет в случае развода. Именно для решения такой проблемы также может заключаться брачный договор.

Муж/жена против кредита

Если кто-то из супругов против оформления ипотечного кредита, брачный контракт может быть заключен с целью вообще исключить любые права и обязанности мужа/жены (смотря, кто против). С одной стороны, это лишит вторую половину прав на жилье. С другой же стороны, в случае каких-либо проблем, муж/жена не будут обязаны погашать долг за жилье, против которого они всегда выступали.

Оформляет кредит один, а платит другой

В некоторых семьях может сложиться такая ситуация, что, например, супруг зарабатывает хорошие деньги, но не имеет официального трудоустройства, а жена, например, устроена официально, но ее доход очень небольшой. В такой ситуации мужу банк может отказаться в кредитовании из-за отсутствия работы, а жене – из-за маленькой зарплаты.

Выходом также может стать брачный контракт. Кредит будет оформляться на жену, а платить будет муж. Все эти положения будут расписаны в этом договоре. Разумеется, все, включая банк, понимают настоящую ситуацию, однако в документах должен быть порядок.

Одному из супругов отказали

Еще брачный договор может пригодиться в том случае, если одному из супругов отказали в ипотеке из-за, например, плохой кредитной истории. Взять такого человека даже созаемщиком очень сложно, а просто проигнорировать наличие супруга/супруги невозможно. Выходом станет брачный контракт, который формально может «исключить» из сделки «неблагонадежного», с точки зрения банка, супруга.

Когда можно заключить брачный договор для ипотеки

Брачный договор можно заключить непосредственно перед свадьбой или в любой момент после нее. Однако этот документ невозможно заключить после развода. Если у супругов до оформления ипотеки не было такого договора, то заключить его по требованию банка они смогут в любой момент. Если же договор уже существовал, то можно или пользоваться им или, при необходимости, внести по обоюдному согласию соответствующие изменения.

Как можно заключить брачный договор для ипотеки

Процедура оформления брачного договора для ипотеки достаточно проста и понятна. Главное, чтобы у супругов было желание распределить свои права, обязанности и имущество именно таким образом.

Порядок действий

Для заключения брачного контракта для ипотеки нужно:

- Обсудить с банком и супругом/супругой особенности и условия такого документа.

- Составить брачный договор (образец см.ниже).

- Подписать контракт и заверить его нотариально.

После этого копию документа можно передавать в банк, если это требуется.

Документы

Для составления договора от супружеской пары требуются паспорта и свидетельство о браке. Никакие дополнительные документы не нужны, разве что о них сказано в самом договоре и нотариусу нужно знать о том, что именно в этих бумагах сказано (чтобы не было противоречия законодательству).

Расходы и сроки

Если опустить процесс переговоров об условиях брачного контракта, так как длительность этой процедуры невозможно как-то контролировать или определить, то все остальное (составление, подписание и заверение) занимает от силы 1 день или даже несколько часов.

Стоимость такого документа составляет 500 рублей, однако нужно учитывать еще и услуги нотариуса. В среднем, полная цена брачного контракта обычно составляет порядка 2 тысяч рублей. Реже она бывает выше или ниже.

Содержание брачного договора

Содержание такого документа может быть практически любым, главное, чтобы оба супруга были согласны со всеми пунктами. Однако, если рассматривать проблему в разрезе получения ипотечного кредита, то в таком договоре должны быть примерно такие пункты:

- Заемщик/созаемщик: в договоре должно быть дано четкое понимание того, кто именно будет являться основным должником.

- Право собственности: кто из супругов станет в результате единственным владельцем квартиры.

- Первоначальный взнос: кто из супругов его будет вносить и в каком размере.

- Порядок погашения: то же, что и относительно первого взноса, но касается уже ежемесячного погашения долга.

- Ответственность сторон: если кто-то из супругов не выполняет свою часть сделки, что ему за это будет.

- Раздел при разводе: описание того, кому останется квартира, кто будет погашать кредит, если погашать будут оба супруга, то в каком объеме и так далее.

Образец брачного договора при покупке квартиры в ипотеку

Для вас работают БЕСПЛАТНЫЕ КОНСУЛЬТАЦИИ! Если вы хотите решить именно вашу проблему, тогда:

- опишите вашу ситуацию юристу в онлайн чат;

- напишите вопрос в форме ниже;

- позвоните +7(499)369-98-20 – Москва и Московская область

- позвоните +7(812)926-06-15 – Санкт-Петербург и область

Ипотека – это, как правило, семейный кредит, в котором участвуют оба супруга.

Ипотека – это, как правило, семейный кредит, в котором участвуют оба супруга.

Один из них может быть назначен банком основным заемщиком, а второй его созаемщиком. Это делается для увеличения общей суммы совокупного дохода семьи, что позволяет купить в ипотеку более дорогостоящее жильё.

Второй супруг может и не выступать созаемщиком, но в связи с тем, что это имущество нажито во время брака, может на него претендовать в равной степени с тем, кто оплачивал ипотеку.

Когда люди берут ипотеку, разводиться они не собираются, но случается всякое. Так, при разводе возникает спор относительно распределения имущества супругов между ними. Чтобы спора не возникало в рамках деления ипотечной квартиры, рекомендуется заключить брачный договор для ипотеки.

В какой момент времени лучше это сделать, что не остаться у разбитого корыта, расскажем в данной статье.

Что такое брачный договор и нужен ли он?

Брачный договор – это юридический документ, который определяет права каждого из супругов в части распределения между ними имущества.

Так, если брачный договор между супругами отсутствует, по закону в случае развода имущество делится между ними пополам. Не все имущество, а лишь то, которое было нажито ими в браке.

Иное распределение имущество возможно только по решению суда или обоюдному согласию разводящихся супругов. Как правило, достичь согласия в этом вопросе становится очень непросто.

Брачный договор может быть заключён до регистрации брака или в любой момент после этого.

Брачный договор может быть заключён до регистрации брака или в любой момент после этого.

Договор в обязательном порядке должен быть заключён в письменной форме, заверять его должен нотариус. Только в таком виде документ будет иметь юридическую силу.

Использование брачного договора имеет ряд неоспоримых преимуществ:

- Если заёмщик берет только на себя обязательства по уплате ипотеки, он получит от банка меньшую сумму кредитования;

- При наличии брачного договора не возникнет никаких споров по разделу имущества;

- Когда согласие между супругами не может быть достигнуто, деление имущества осуществляет суд; с брачным договором можно избавить себя от судебных тяжб.

Брачный договор четко разделяет все имущественные и финансовые претензии супругов. При этом полностью исключается элемент корысти при вступлении в брачные отношения.

Когда и зачем нужен брачный договор?

В целом, рекомендуется всегда заключать брачный договор. Какими бы хорошими не были отношения между парой, они теоретически могут всегда испортиться. В результате развода людям придётся долго судиться, деля имущество и обязательства семьи.

Но есть ситуации, при которых такая нужда стоит особо остро:

Кроме того, брачный договор не будет лишним в ситуации, когда один из супругов желает купить квартиру не для семейных целей, а для его личных. Это может быть квартира для его родителей или детей от другого брака, квартира под офис его компании и т.д. В этом случае второй супруг к ней не имеет абсолютно никакого отношения.

Брачный договор будет уместен в случае, когда один из супругов имеет судимость или гражданство другой страны.

Как гасится ипотека на квартиру, купленную в браке?

Если супруги разводятся, то они продолжают выплачивать платежи по ипотеке по действующему графику сотрудничества с банком. По Семейному Кодексу второй супруг всегда записывается в ипотечном договоре в роли созаемщика.

Если супруги разводятся, то они продолжают выплачивать платежи по ипотеке по действующему графику сотрудничества с банком. По Семейному Кодексу второй супруг всегда записывается в ипотечном договоре в роли созаемщика.

Порядок выплат при разводе может быть разнообразным:

- При долевой собственности супруги оплачивают ипотеку соразмерно их долям и делят недвижимость после погашения займа по тем же долям;

- Если собственность по брачному договору установлена раздельная, то выплачивать ипотеку продолжает только один супруг;

- Если собственность общая, то продолжают осуществлять выплаты оба супруга или один, если второй отказывается от этого.

Так или иначе банку без разницы, кто конкретно будет гасить ипотечные платежи. Главное, чтобы они поступали в срок и в полном объеме.

Особенности заключения брачного договора

К заключению брачного договора предъявляются строгие требования, ведь он является настоящим юридическим документом. Можно ли заключить брачный договор на ипотечную квартиру, мы уже определились.

Но какие особенности будут иметь место у этого соглашения в период до заключения брака и после него, следует рассмотреть подробно.

Брачный договор при ипотеке до брака

Итак, нередко случаются ситуации, что ипотеку человек берет до вступления в брак с женой или мужем. После заключения брака второй супруг в равной степени с первым осуществляет оплату ипотечного займа, но при этом единоличным собственником жилья остаётся первый супруг.

В этом случае брачный договор позволяет защитить права того, кто тоже с определенного момента времени стал участвовать в оплате обязательств.

В брачном договоре в такой ситуации нужно будет точно прописать все взаимоотношения супругов по обслуживанию ипотечного договора и указать доли, на которые они могут претендовать в случае разрыва отношений.

Брачный договор при ипотеке во время брака

Это соглашение, заключённой во время брака, позволяет урегулировать не только вопросы оплаты, но и претензии в праве собственности на ипотечное жилье.

Это соглашение, заключённой во время брака, позволяет урегулировать не только вопросы оплаты, но и претензии в праве собственности на ипотечное жилье.

Можно сразу в договоре разделить доли в квартире между супругами или же оставить собственником главного заемщика, но указать, что второй также имеет право на получение части недвижимости в случае развода.

Брачный договор не только касается ипотечных кредитов. Он может быть заключён относительно любого вида имущества, в том числе и находящегося в кредитных отношениях.

Брачный договор при ипотеке после брака

Если супруги решат заключить брачный договор после развода, у них это не получится. Ведь в Семейном Кодексе строго указано, что такое соглашение возможно только на этапе планирования официальных брачных отношений или в процессе их осуществления.

После развода имущество будет делиться по договоренности или через суд. Важно учесть, что решение о расторжении брака вступает в законную силу только через месяц. Деления имущества придётся ждать долго.

Когда брачного договора у супругов не будет, разделение имущества будет осуществляться судом по отдельному исковому заявлению. Процесс это небыстрый.

Как составить брачный договор на ипотечную квартиру?

Чтобы заключить такой договор нужно, чтобы обе стороны были дееспособны, и соглашение было заверено нотариусом.

Чтобы заключить такой договор нужно, чтобы обе стороны были дееспособны, и соглашение было заверено нотариусом.

Брачным договором можно регулировать только имущественные и финансовые вопросы. К примеру, делить вопросы воспитания детей, собак или личные взаимоотношения таким договором нельзя. Эти пункты не будут иметь юридической силы.

Брачный договор может быть заключён на конкретный срок, по истечении которого супруги могут его продлить или заключить в новой редакции.

Договор раздела имущества не является аналогом брачного договора. Первый регулирует владение тем имуществом, которое есть у супругов на момент его подписания. Второй может делить ещё не нажитое имущество.

Многих интересует вопрос, где оформить брачный договор по ипотеке на одного супруга. Сделать это можно дома, скачав бланк соглашения в интернете. Можно обратиться за помощью к юристам для соблюдения процедуры законности. Так или иначе все равно после этого нужно будет отправиться в нотариальную контору.

В брачном договоре должна быть следующая информация:

- Обязанности каждого по погашению расходов по ипотеке;

- Доли супругов при оплате первого взноса;

- Обязанности сторон по вложению средств в имущество (ремонт, улучшение жилищных условий);

- Ответственность каждого при неисполнении документально закреплённых обязательств;

- Варианты деления имущества после развода в зависимости от причин расставания.

Естественно, в документе должны присутствовать данные каждого супруга и их подписи. Без этого ни один нотариус не заверит Вам документ.

Стоимость брачного договора будет зависеть от того, самостоятельно ли его составят супруги или обратиться за этим к сторонним компаниям. Заверение брачного договора у нотариуса в 2019 году стоит 500 рублей. Если же доверить составление договора о раздельной собственности после развода юристам, расходы могут достигнуть нескольких десятков тысяч рублей.

Брачный договор для ипотеки в Сбербанке или любом другом кредитном учреждении может быть в любой момент времени расторгнут по обоюдному согласию сторон. Также договор перестанет действовать, если одна из сторон перестанет исполнять его положения.

При прекращении действия договора заёмщик обязан уведомить об этом банк, иначе он будет нести личную ответственность. Банк может даже потребовать досрочное погашение ипотечного займа, если разрыв брачного договора ухудшает финансовое положение заемщика.

Брачный договор при оформлении ипотечного займа решает большое количество будущих проблем. Даже если вероятность их возникновения ничтожно мала, брачный договор оправдывает себя в любой ситуации. Этот документ выступает гарантом защиты прав и интересов каждой из сторон.

Видео: Что нужно знать и с чего начать при составлении брачного договора, когда берете ипотеку