Содержание

- 1 Грамматика

- 2 Счета фактуры или счет фактуры как правильно оформить

- 3 Факты о налоге

- 4 Счет фактура — как правильно писать и склонять

- 5 Факты о пошлине

- 6 Сравнение

- 7 Таблица

- 8 Склонение слова «Счет-фактура»

- 9 Как склоняется и какого рода «счет-фактура»?

- 10 Счет-фактура: склонение

- 11 Какого рода счет-фактура?

Грамматика

Как склонять составные существительные?

В орфографических словарях зарегистрировано свыше 1000 составных слов типа инженер-майор, план-заказ, школа-интернат, тонна-километр. Число таких наименований постоянно растет вместе с ростом названий новых профессий, созданием новых учреждений, машин, изобретений.

По характеру склоняемости компонентов выделяются следующие разряды составных наименований.

-

Один из компонентов сложносоставных наименований остается неизменяемым при склонении в следующих случаях.

1.1. Один из компонентов не склоняется, если представляет собой неизменяемое слово, недавнее заимствование, название буквы или аббревиатуру. Подавляющее большинство таких наименований составляют образования, неизменяемым элементом которых является первое слово. Например: какао-бобы, кафе-закусочная, конференц-зал, прайс-лист, икс-лучи, луна-парк.

В профессиональном употреблении появились своего рода неизменяемые слова-морфемы, вокруг которых группируются серии составных наименований.

Счета фактуры или счет фактуры как правильно оформить

Основные из них: альфа- (-активность, волны), блок- (-карта, -сигнал, -форма), вакуум- (-аппарат, -камера, -процесс), дизель- (-генератор, -мотор), пресс- (-инструмент, -накат).

1.2. Гораздо меньше составных наименований с несклоняемым вторым словом; в таких случаях только первый компонент сложения склоняется: программа-максимум, комедия-буфф.

Наиболее свободное соединение слов в составе двойных наименований наблюдается в многочисленных названиях лиц по профессии, занимаемой должности, званию. Таковы наименования со словами: инженер- (-металлург, -радист, -электрик, -строитель), автор- (-иллюстратор, -изыскатель), министр-президент, член-пайщик и т. п. В этих наименованиях склоняются оба слова.

Исключение из общего правила составляет замкнутая группа составных обозначений военных и государственных чинов и званий, в которых квалифицирующая первая часть не склоняется: генерал-адмирал, капитан-лейтенант,лорд-канцлер, премьер-министр, камер-юнкер.

Из профессионального употребления в литературную практику проникла несклоняемость первого элемента всех сложносоставных единиц измерения: киловатт-час, вольт-ампер, кулон-метр и т. п.

В многочисленной группе двойных наименований разнообразных явлений внешней жизни, названиях учреждений, предметов обихода, изобретений, машин и т. д. обычно склоняются оба компонента. Это такие слова, как: автобус-экспресс, автомобиль-фургон, вагон-буфет, диван-кровать, изба-читальня, кресло-качалка, бал-маскарад.

Однако у наиболее употребительных в обиходе названий типа план-карта, роман-газета при строгой литературной норме, требующей склонения обоих компонентов, в разговорной речи распространились несклоняемые варианты на стыке слов: отрывки из роман-газеты, заполнение план-карты.

В последние годы ряд составных наименований с несклоняемым первым словом значительно пополнился: дизайн-проект, мастер-класс, компакт-диск и др.

Вопрос из «Справочного бюро». Как склонять существительное счет-фактура. Какого рода это слово?

Счет-фактура – существительное мужского рода. Правильно: счет-фактура выставлен, счет-фактура получен и т. д. При склонении изменяются обе части этого слова:

| счёт-фактура | счета-фактуры |

| счёта-фактуры | счетов-фактур |

| счёту-фактуре | счетам-фактурам |

| счёт-фактуру | счета-фактуры |

| счётом-фактурой | счетами-фактурами |

| о счёте-фактуре | о счетах-фактурах |

В законодательстве многих стран мира, в том числе и в России, закреплены процедуры взимания с граждан и организаций налогов и пошлин. В чем специфика данных типов платежей в бюджет страны?

Факты о налоге

Под налогом принято понимать установленный государством платеж в бюджетную систему, начисляемый:

- на доход или прибыль, получаемые налогоплательщиками вследствие трудовой или предпринимательской деятельности;

- на актив, имеющий рыночную стоимость (например, недвижимость или транспортное средство) и облагаемый налогом в соответствии с законодательством;

- на пользование тем или иным инфраструктурным ресурсом — например, казино или торговым центром.

Налоги в РФ классифицируются на федеральные, региональные и местные.

Счет фактура — как правильно писать и склонять

Но утверждаются они во всех случаях на федеральном уровне — власти в субъектах РФ и муниципалитетах не могут вводить свои платежи.

Ключевой признак налога — его обязательность. Если гражданин или организация не уплатят его вовремя, то государство вправе инициировать процедуру взыскания соответствующего платежа.

Налог должен иметь:

- объект (доход, прибыль, актив);

- базу (конкретный объем дохода, прибыли, величину рыночной стоимости актива);

- ставку (сколько процентов от дохода, прибыли или рыночной стоимости актива человек или организация должны заплатить государству).

Отмеченные составляющие налога закрепляются законодательно. Также в нормативных актах, утверждаемых государством, фиксируется порядок, в соответствии с которым налог должен исчисляться, и то, в какие сроки его необходимо уплачивать.

Рассматриваемые платежи, как правило, носят периодический, а не единовременный характер. То есть уплачиваются они в соответствии с более или менее стабильным графиком. Например, НДФЛ с зарплаты гражданина вносится его работодателем в бюджет каждый месяц. Налог по УСН уплачивается ежеквартально.

Платежи, о которых идет речь, иногда можно возвращать из бюджета — в виде различных вычетов. Основанием для их предоставления может быть, к примеру, покупка гражданином квартиры — в этом случае он вправе вернуть 13 % от расходов на ее приобретение за счет уплаченного НДФЛ.

Факты о пошлине

Под пошлиной, если следовать нормам законодательства РФ, принято понимать платеж, который:

- взимается с граждан и юрлиц при обращении за некоторыми видами услуг, оказываемых государственными органами, — таких как, например, регистрация предприятия, оформление загранпаспорта;

- взимается с граждан и юрлиц при ввозе некоторых видов товаров из-за границы или их вывозе за пределы РФ.

Уплата пошлин — процедура добровольная. Но без их предварительного перечисления в бюджет РФ гражданин или организация не смогут воспользоваться соответствующими государственными услугами, а в ряде случаев — перевезти товар через границу.

Уплата пошлин, как правило, носит единовременный, а не периодический характер. Данные платежи в общем случае не возвращаются государством — только если будут внесены на счета бюджета гражданином или организацией ошибочно.

Пошлины бывают только федеральными — вне зависимости от того, каким конкретно органом власти взимаются.

Сравнение

Главное отличие налога от пошлины в том, что платеж первого типа обязателен, если гражданин или организация получили доход, прибыль или актив, подлежащие налогообложению. Пошлины, в свою очередь, уплачиваются добровольно — но как условие получения государственных услуг или осуществления законной перевозки товара через границу.

Поводы для взимания с гражданина или организации налогов, как правило, появляются у государства чаще, чем необходимость уплаты ими пошлины. И это предопределяет тот факт, что первые являются в основном периодическими платежами, а вторые — единовременными.

Рассмотрев, в чем разница между налогом и пошлиной, отразим выводы в небольшой таблице.

Таблица

| Налог | Пошлина |

| Что общего между ними? | |

| Оба типа платежа вносятся в бюджет РФ | |

| В чем разница между ними? | |

| Платятся по факту получения налогоплательщиком дохода, прибыли, приобретения актива со значительной рыночной стоимостью | Платятся за получение государственных услуг, за возможность перевезти товар через границу |

| Обязательны | В общем случае добровольны |

| Могут быть федеральными, региональными, муниципальными | Бывают только федеральными |

| Как правило, являются периодическими платежами | Обычно являются единовременными платежами |

| Могут быть возвращены в виде вычета в случаях, предусмотренных законом | Могут быть возвращены только при ошибочной уплате |

Склонение слова «Счет-фактура»

Основанием для оплаты может быть любой из таких документов, как счет, договор, накладная, акт выполненных работ и др.

Как склоняется и какого рода «счет-фактура»?

Счет — это документ, из которого прямо следует предложение продавца оплатить товары (работы, услуги). Договор может содержать порядок оплаты товаров (работ, услуг): точный срок, предельный срок, рассрочку оплаты, аванс и т.п. Поэтому договор, содержащий обязательство стороны по оплате товаров (работ, услуг), тоже является основанием для оплаты.

Поскольку ГК РФ не содержит норм, указывающих на необходимость или обязательность использования при расчетах счета — платежного требования, стороны вправе устанавливать порядок расчетов самостоятельно, то есть могут применять счет — платежное требование. Если договор содержит прямое указание на применение при расчетах счета — платежного требования, оно является обязательным для сторон этого договора, но не освобождает обязанную сторону оплатить поставленный товар (выполненную работу, оказанную услугу) исходя из следующего.

Исполнение покупателем (заказчиком) обязательства по оплате поставленных товаров (работ, услуг) обусловлено исполнением другой стороной встречного обязательства по поставке этих товаров (работ, услуг). Соответственно, основанием возникновения обязательства по оплате является факт поставки товара (работы, услуги), а не факт вручения счета и (или) счета-фактуры.

Отсутствие выставленного счета не лишает обязанную сторону возможности вносить платежи за поставленный товар (работы, услуги) в установленный договором срок и в установленной сумме.

Таким образом, невыставление продавцом (подрядчиком, исполнителем) счета не освобождает покупателя (заказчика) от своевременной оплаты. Отсутствие счета не может влиять на возникновение у покупателя (заказчика) обязанности уплатить стоимость поставленных товаров (работ, услуг). Основанием возникновения обязательства по оплате их стоимости будет являться факт надлежащего выполнения поставки (работ, услуг).

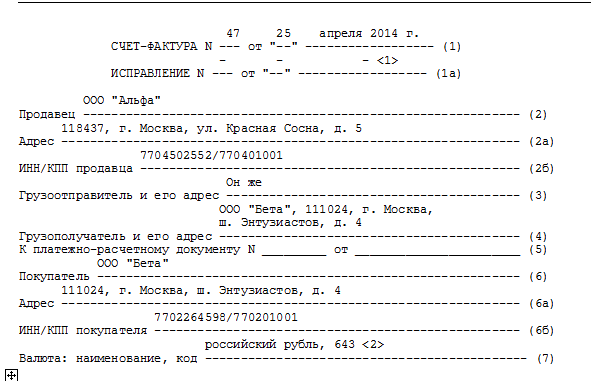

Счет-фактура относится к налоговым документам, каковым он является по смыслу п. 1 ст. 169 Налогового кодекса РФ, согласно которому счет-фактура является документом, служащим основанием для принятия предъявленных сумм налога к вычету или возмещению в порядке, предусмотренном НК РФ.

Таким образом, счет-фактура — это не просто инструмент делового оборота; это форма налогового администрирования, которая может приниматься по соглашению сторон договора в качестве основания для оплаты товара (работ, услуг).

В связи с этим счет-фактура может служить основанием для оплаты товаров (работ, услуг), в том числе при отсутствии выставленного счета.

Вы можете оставить комментарий к данной теме после регистрации. Зарегистрированным пользователям доступно больше возможностей. Перейти к регистрации.

Оглавление

Счет-фактура: склонение

Неудивительно, что бухгалтеры часто ошибаются при использовании в речи и написании сопроводительных писем слова «счет-фактура». Причем особенно часто неправильно его склоняют. Так, многие предпочитают оставлять первую часть сложного слова неизменной. Но это неправильно.

При склонении сложного составного слова неизменной остается лишь та его часть, которая и по отдельности не слоняется. Пример такого слова: какао-бобы. Слово «какао» в русском языке не склоняется, поэтому и при склонении сложносоставного слова, в которое оно входит, остается неизменным. А вот в нашем случае, в сложносоставном слове «счет-фактура», первая часть – «счет» – все же склоняется. То есть, по правилам грамматики, в слове «счет-фактура» склоняются обе составные части.

Так, например, правильно писать:

- Я направила счет-фактуру. (Винительный падеж).

- Счет-фактура получен. (Именительный падеж).

- В счете-фактуре обнаружена ошибка. (Предложный падеж).

- Не дождалась от Вас счета-фактуры. (Родительный падеж).

- По этому счету-фактуре могут возникнуть вопросы. (Дательный падеж).

- Правила работы с электронным счетом-фактурой. (Творительный падеж).

При использовании слова «счет-фактура» во множественном числе правила употребления данного названия сохраняются. Примеры склонения термина во множественном числе:

- Присланные счета-фактуры оформлены с ошибками. (Именительный падеж, множественное число).

- Этих счетов-фактур не хватает. (Родительный падеж, множественно число).

- По счетам-фактурам этого ИП следует разобраться. (Дательный падеж, множественное число).

- Выписала Вам все счета-фактуры своевременно – ожидайте почтой. (Винительный падеж, множественное число).

- Что произойдет со счетами-фактурами в следующем году? (Творительный падеж, множественное число).

- О счетах-фактурах необходимо прочитать нормативку. (Предложный падеж, множественное число).

Слово «счет-фактура» в именительном падеже должно отвечать на вопрос «что?», в родительном – «чего?», в дательном – «чему?», в винительном – «что?», в творительном – «чем?» и в предложном – «о чем?».

Со словом «счет-фактура» в родительном падеже часто используются предлоги: до, без, от, у, из, для, с, около, вокруг, кроме, после. В дательном падеже – предлоги по и к; в винительном – на, про, в, за, через. Это сложное слово в творительном падеже часто используется с предлогами под, за, с, между, над. А в предложном – с предлогами о, в, при и на.

Какого рода счет-фактура?

|

| Скачать образец счета-фактуры |

Как склоняется счет-фактура, мы разобрались. Осталось определить, какого рода это слово: мужского или женского?

В соответствии с правилами русского языка при определении рода сложного составного слова учитывается род его ведущего компонента. Обычно ведущее слово в сложных составных словах стоит в начале конструкции.

При определении ведущего компонента в сложном слове можно воспользоваться следующим подходом. Так, ведущее слово – это наиболее широкое понятие данного термина, а вспомогательное слово лишь обозначает его характерное отличие. Так, в сложном слове «счет-фактура» ведущим, без сомнения, является «счет» – это слово обобщает тип первичных бухгалтерских документов. А часть сложного составного слова «фактура» (в переводе с латинского facturo – обработка) определяет особую форму именно этого документа, используемого в налоговом учете.

Делаем вывод, что сложное составное слово «счет-фактура» мужского рода. Ведь ведущее слово «счет», которое стоит в начале сложной конструкции, мужского рода.

Соответственно, при склонении сложного слова «счет-фактура» следует учитывать, что оно мужского рода. Так, совершенно неправильно употреблять такие словосочетания, как «выставленная счет-фактура» или «счет-фактура получена (изменена, исправлена)» и т. д.

Вдвойне неверно поступают те, кто не только считает, что слово «счет-фактура» женского рода, но еще и предпочитает первую часть сложносоставной конструкции не склонять. Довольно сильно режут слух не только юридически подкованного, но и просто грамотного человека такие фразы: «Я не получала твоей счет-фактуры, поэтому продублируй». Правильно эта фраза будет звучать так: «Я не получала твоего счета-фактуры, поэтому продублируй».

Примеры правильного употребления слова «счет-фактура» в тексте можно посмотреть в Налоговом кодексе (этому понятию посвящена статья 169), а также в ряде правительственных постановлений. Так, форма счета-фактуры утверждена постановлением № 1137 от 26 декабря 2011 года с внесенными изменениями в этом году. Кроме того, термин «счет-фактура» нередко употребляется и в арбитражных судах при рассмотрении споров налогоплательщиков с фискальными органами.

Себя, себе, собой, о себе. Коварные, коварные словечки! И коварство их в том, что порой и не разберешь, к кому, собственно, они относятся. Запутывают, обманывают.

– Ну и вот, – слышу в метро, – начальник велел мне отвести гостя к себе.

К себе – это к кому, если "начальник велел мне"? Где в результате окажется гость: у того, кто это рассказывает, или у начальника?

Если в предложении несколько существительных, возвратное местоимение "себя" (себе и т.д.) может соотноситься с любым из них. Например: "Мать велела дочери налить себе воды". Это может означать, что воду следует налить для матери или для дочери.

Такой многозначности лучше избегать, иначе нас просто не поймут. Ведь по правилам возвратное местоимение относят к слову, которое означает производителя действия. В случае с матерью и дочерью деятелей два, точнее, две: мать велела, а дочь будет наливать воду. Конечно, можно предположить, что, скорее всего, дочь будет наливать воду для себя – но это только предположение! Вообще же в этой фразе заложена двузначность, а это всегда плохо. Надо ситуацию исправлять.

Вот и давайте это сделаем. Возьмем один из двух ясных вариантов: либо "Мать велела, чтобы дочь налила ей воды", либо "Мать велела, чтобы дочь налила себе воды". Так все будет поставлено на свои места.

Точно так же надо бы поступить тому, от кого я услышала в метро неуклюжую фразу насчет начальника и гостя: выбрать! Либо "Начальник велел, чтобы я отвел гостя к нему", либо "Начальник велел, чтобы я отвел гостя к себе". И никакой многозначности!

Вот так. Будьте осторожны с "собой"!

Счет-фактура сильного пола

– Не забудь счет-фактуру! – кричит хозяйка маленького цветочного магазина курьеру.

Он уже в дверях оборачивается:

– Какую счет-фактуру? То есть какой счет. Нет, раз фактура, значит, она.

– Да ладно, – машет рукой хозяйка, – ты, главное, не забудь!

И все-таки, все-таки. Какого рода счет-фактура?

Толкование этого сложного слова найти просто. Это счет с описью отправленного товара и с реквизитами отправляющей и принимающей сторон. Сложнее выяснить, как это слово склонять и сочетать с прилагательными и местоимениями. Мой счет-фактура? Моя счет-фактура? Непонятно.

Сейчас будем разбираться. Счет-фактура – это так называемое сложносоставное слово, такого же типа, как плащ-палатка, кран-балка, бал-маскарад. С этими словами часто возникают проблемы: уж очень по-разному они себя ведут. Плащ-палатка – это, например, давно уже единое слово женского рода. Говорят так: моя плащ-палатка, укрылся прочной плащ-палаткой – то есть первая часть даже и не склоняется, согласование идет со второй частью – с палаткой. По ней и определяется род слова.

В других словах связь между частями не такая сильная. С балом-маскарадом, например, всегда путаница. Говорят то "на бал-маскараде", то на "бале-маскараде". Но здесь-то все проще – и "бал", и "маскарад" мужского рода. А вот со счетом-фактурой.

Насколько я могла заметить, в склонении и согласовании этого слова с другими есть серьезные колебания. Кто-то говорит: вы не видели моего счета-фактуры? Другие – те, кто использует это слово ежедневно, ежечасно, – могут уже и не склонять первую часть "счет". Они скажут скорее – "не видели моей счет-фактуры"?

Нет, это явно не годится. Сложность в том, что словари нам в решении этого вопроса не очень-то помогают. Надо надеяться на то, что со временем это слово с указанием рода в них появится. Я бы рекомендовала говорить и писать "моего счета-фактуры" (ошибки, во всяком случае, не будет). Все-таки слово "счет" здесь явно главное.

Да, и вот еще что: в Налоговом кодексе "счет-фактура" – мужского рода. Это уже аргумент.