Содержание

Кризис, как известно, время зарабатывать. Однако такое утверждение применимо лишь к квалифицированным инвесторами, которые имеют капиталы не на один миллион. А что же делать обычным людям, чтобы не то что заработать, но хотя бы сохранить свои сбережения в кризисные времена? Думаю, сейчас это особенно актуально в нашей стране, когда инфляция рекордная за последние 15 лет, а доходы населения сокращаются. Я проанализировал множество различных способов сохранения сбережений и постараюсь теперь дать несколько рекомендаций.

Вообще, наверное, многие подумают что я немного отхожу от традиционных тем в своем блоге – так и есть. Но делаю я это не просто так – сейчас сохранение своих сбережений становится действительно очень актуальной проблемой. Ведь правда, если, скажем, в 2014 году мы могли купить неплохой автомобиль за 500-550 тыс. рублей, то сейчас и за 700 тыс. нигде не найдешь. Да и поход в продуктовый магазин если раньше обходился в 300-500 рублей, то теперь меньше чем на 800 рублей никто в магазин не ходит, и это происходит далеко не из-за роста потребительского спроса (потребительские расходы, наоборот, падают из-за снижения реальных доходов). Чтобы себя обезопасить от этих процессов, необходимо выполнять следующие рекомендации.

Начну с того, что, как правило, в кризис люди стараются меньше тратить и больше сберегать, так сказать на черный день, и Россия в данном случае не исключение. Однако у нас есть своя специфика, поскольку подобная модель поведения приносит лишь одни убытки. Например, сейчас годовая инфляция составляет 16% – в последний раз больше было лишь в 2000 году. Таким образом, сбережения (как минимум рублевые) хранящиеся под матрасом, как любят делать многие, обесцениваются темпами по 16% в год. В нашем случае лучшей защитой от кризиса будет нападение. Иными словами – деньги нужно не хранить, а вкладывать, причем желательно в ликвидные активы. В крайнем случае приемлем также вариант с покупкой товаров длительного пользования.

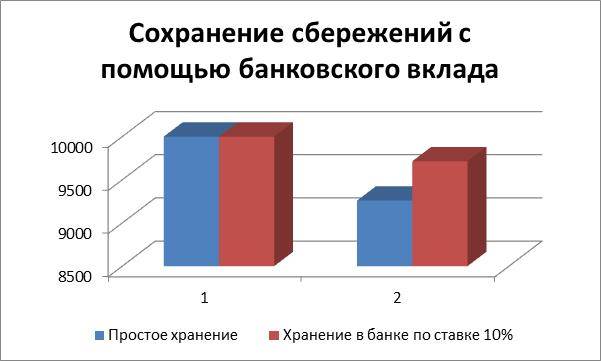

Для чего это нужно? Всем, наверное, хорошо известен такой закон как временная стоимость денег. Проще говоря – в рыночной экономике из-за инфляционных процессов деньги дешевеют с течением времени. Например, если на 1.06.2015 у вас была сумма в 10000 рублей и вы их никак не использовали, то на 1.12.2015 эта же сумма равна уже: 10000/(6/12*0,16+1)=9200 рублей. Если же эти деньги хранились хотя бы в банке скажем с квартальной капитализацией процентов при ставке вклада в 10%, то обесценивание было значительно менее чувствительным: 10000/(1+(6/12*0,16)-((1+0,1/4)^2-1))=9715 рублей. Таким образом, даже элементарно вкладывая деньги в банк, можно значительно нивелировать инфляционное давление сбережений. Однако я думаю, вы собрались читать мою статью не для того, чтобы в итоге нести деньги в банк.

Есть значительно более продвинутые способы сохранения сбережений, даже, казалось бы, не очень больших. Если вы не являетесь профессиональным инвестором и не обладаете большими суммами для оперирования на рынках ценных бумаг, начните с себя. Грубо говоря – инвестируйте в собственное развитие. Да, безусловно, сейчас очень много всевозможных курсов правильного инвестирования, курсов самосовершенствования и т.д. Но это все ничто, вам это не нужно. Необходимо, в первую очередь, ориентироваться на повышение квалификации и увеличение вашей востребованности рынком. Даже в самые тяжелые времена, обладая нужной квалификацией, вы всегда сможете заработать на свой кусок хлеба. По-моему, это и является главной прививкой от всех кризисов. Надо инвестировать в собственное образованнее. В нашем мире, чем человек образованнее и квалифицированнее, тем больше на него спрос. А значит, деньги, вложенные скажем в 2016 году в получение образования, уже в 2018 году могут послужить обеспечением собственного стабильного дохода. Это может быть как предложение о выгодной работе, так и создание собственного бизнеса.

Одним из традиционных способов сохранения сбережений является старая-добрая недвижимость. Кто бы что ни говорил, однако именно этот актив является одним из наиболее стабильных и надежных в долгосрочной перспективе. Хотя конечно недвижимость бывает разная – например, бессмысленно покупать квартиру где-нибудь в Находке, если только вы не собираетесь там жить. Инвестировать в недвижимость надо только в ту, которая обладает определенной ликвидностью и потенциалом для роста в стоимости. Например, даже сейчас большая часть недвижимости в Москве дорожает, несмотря на падение спроса. Я понимаю, что сейчас в меня полетят камни, но ведь я же не говорю на этом спекулировать – я говорю о долгосрочном сохранении сбережений.

Ну и наконец, учитывая сохраняющуюся специфику нашей экономики и склонность рубля к высокой волатильности, для нивелирования инфляционных рисков, связанных с колебаниями валютных курсов, необходимо ликвидную часть сбережений держать в несколько валютах. Наиболее оптимальным будет распределение капитала по трем основным валютам в пропорции: рубль – 40%, доллар – 30% и евро – 30%. Таким образом, вы обезопасите себя от обесценения национальной валюты. Так, например, если бы вы в августе 2014 года свои накопления держали именно в той структуре, которой я указал, то обесценение ваших сбережений составило бы на 50%, а менее 30%. Такая структура сбережений также удобна тем, что остаются рублевые накопления, что позволяет вести обычную жизнедеятельность без боязни о возможных колебаниях валют.

На этом собственно и все. Выполняя эти простые, но крайне эффективные рекомендации, каждый человек будет способен преодолеть без преувеличения любой кризис. Надеюсь, что статья была для вас полезной. Если у кого-то остались вопросы, задавайте их в комментариях к данной статье – с радостью готов на все ответить!

Первый доллар — самый трудный!

Санкции, принятые против нашей страны в прошлом году, настраивают на негативный сценарий. Мы подготовили рекомендации, которые помогут достойно встретить кризис и сохранить деньги.

1. Создайте финансовый резерв. Во время кризиса ликвидности должно быть как можно больше. Не ждите, пока начнутся проблемы с доходами, и здесь никакой размер не окажется слишком большим.

Это средства «на чёрный день», на повседневные расходы. Форма хранения: наличные и вклад в банке. Запасайтесь сейчас, чтобы позже не жалеть, что это не было сделано.

2. Не торопитесь возвращать кредиты, сейчас самое главное — накопление. Однако, если личный финансовый резерв уже создан, начинайте гасить кредиты опережающими темпами. Старайтесь не брать кредитов на потребление. Гораздо выгоднее и эффективнее иметь наличные, выбирать удачное время для покупки и добиваться дисконта.

3. Избавляйтесь от валютных кредитов. Это особенно актуально, если у вас только рублёвые доходы. Немедленно отправляйтесь в банк и добивайтесь реструктуризации кредита в нацвалюту.

4. Ваши активы должны быть распределены по валютам. Средства на жизнь храните частично в рублях. Если сбережения — то валюта. Однако не увлекайтесь одной валютой, диверсифицируйте риски. В прошлом году сбережения в рублях не оправдали себя.

Однако есть опасность ужесточения нашего валютного законодательства — может быть запрещено или ограничено владение иностранной валютой. Не в ближайшее время, но учитывайте этот фактор в долгосрочной стратегии.

5. Увы, на банковскую систему надеяться нельзя.

Агентство страхования вкладов не переживёт кризис без государственной поддержки.

ЦБ продолжает отзывать лицензии. Но крупные банки санируют, а не банкротят, так как страховой фонд АСВ может не выдержать выплат даже вкладчикам одного очень крупного банка. На докапитализацию выделен триллион рублей.

Сейчас очень непросто выбрать банк. Лучше доверять свои средства госбанкам или крупным системообразующим частным финучреждениям. И не превышайте страховую сумму. Кстати, скоро её повысят до 1,4 млн руб.

6. Можно ли с помощью рублёвого кредита заработать на падении курса рубля и инфляции?

Чисто теоретически — привлекательная идея, но нужно быть уверенным, что вы способны обслуживать кредит в случае проблем с текущими доходами. К тому же, цена на купленный вами объект на вторичном рынке может так упасть, что вы, наоборот, потеряете деньги. А банк попросит обслуживать кредит, невзирая на кризис.

7. Вкладывать в недвижимость пока нет смысла.

В декабре был бум продаж по эконом-сектору. В премиум-секторе сделок нет. Аренда падает. Все сделки идут с большим торгом. Чем кризис будет сильнее, тем существеннее упадут и цены, и аренда. Если вы нацеливаетесь на покупку, подождите ещё полгода. При оплате кэшем летом вы сможете требовать до 30% дисконта к сегодняшней цене.

8. А что насчёт ипотеки?

В кризис ставки очень существенно растут. Казалось бы, тем, кто успел взять ипотеку раньше, по низкой ставке, нужно радоваться. Но банк не сможет выжить при новой ставке ЦБ, не повысив ставку по ранее выданной ипотеке. Разве что Правительство примет решение субсидировать российские банки по выданным ипотечным кредитам. Иначе у финучреждения два выхода: либо обанкротиться, либо повысить ставки. Сейчас лучше не брать ипотеку, а посмотреть, что будет с ранее выданной и какие будут ставки.

9. Лучше не вкладывать в золото и серебро.

К сожалению, сейчас золото не является убежищем ни в России, ни в мире. Скоро начнут расти процентные ставки, а золото не приносит процентов.

В самом крупном (тикер GLD) фонде золота стоимость пая с марта упала на 15%.

Золото начнут расхватывать только если возникнет неуверенность в американских гособлигациях, курсе доллара или ФРС откажется повышать процентную ставку. Или в случае нового 2008-го. Пока такого не предвидится.

10. Зарубежные счета.

От конфискации активов и заморозки счетов пострадали не только люди, попавшие под санкции. Например, в швейцарских банках уже по своему усмотрению закрывают россиянам счета. Это мотивируется требованиями комплаенс. А политический кризис продолжается, потому лучше принять меры до того, как это вас затронуло. Причём использование офшоров — уже не лучший вариант. Требования к происхождению средств ужесточаются повсеместно, и за 1-2 года может произойти тотальная дискриминация офшоров. Решите эту проблему сейчас, так как потом может быть поздно.

11. Продумайте юрисдикции для налогового резидентства, открытия счетов, для жизни, для инвестиций и хранения активов. Это важный момент финансовой стратегии. Не во всех юрисдикциях санкции будут одинаковыми. Где-то их не будет вообще. Гонконг и Сингапур, например, могут стать замечательными юрисдикциями для открытия счетов.

12. Сейчас главное — сохранность инвестиций, а не их доходность. Важно не только то, какие в вашем портфеле активы, но и то, где они хранятся, через кого покупаются/продаются. Оценивайте кредитные и страновые риски контрагентов. Возможно, в этот кризис у всех откроются глаза на преимущества и возможности пенсионных фондов и страховых компаний над управляющими компаниями и банками.

13. Российские активы по текущим ценам выглядят очень привлекательно.

С начала года российские акции упали на 45 процентов (фонд в долларах). А МТС — даже на 65 процентов. Евробонды, которые выпустили некоторые российские эмитенты, имеют отличную доходность. Возможно, это ещё и не дно, но можете продолжать инвестировать обычным порядком, если это делается «на долгий горизонт». Если инвестирование единовременное, то лучше подождать, пока будет пересмотрен суверенный рейтинг РФ.

14. Если говорить о западных финансовых активах, то стоит обратить внимание на инвестиционные программы компаний.

Собственником актива является добропорядочная западная компания. Это безопасный способ приумножить свои деньги, а безопасность в настоящее время намного важнее, чем сравнение исторической доходности инвестиционных инструментов или активов. Сейчас кризис, потому не стоит рисковать напрасно.

В дополнение к сказанному отметим, что кризис не вечен, он однажды закончится. Кризис кризисом, а жизнь продолжается. Если нужна недвижимость или оплата учёбы — это от кризиса не зависит. Продолжайте следовать своему финансовому плану. Шторм в экономике, вероятно, продолжится, но это не повод затаиться и просто наблюдать: наоборот, нужно действовать осознанно и обдуманно, но решительно.

Естественное желание сохранить деньги во время кризиса должно сопровождаться обдуманными решениями о вложении средств, выбора способов инвестирования и преумножения собственных финансов. В этой статье расскажем, на что обратить внимание при вложении средств, и какими рисками чревато инвестирование во время кризиса.

Банковские инструменты, валюта

Наиболее доступным вариантов вложения всегда остаются вклады в банковских учреждениях. Размер инвестиций в таком случае практически не ограничен предельной суммой, а доходность будет зависеть от следующих факторов:

Наиболее доступным вариантов вложения всегда остаются вклады в банковских учреждениях. Размер инвестиций в таком случае практически не ограничен предельной суммой, а доходность будет зависеть от следующих факторов:

- срока действия вклада (чем больше срок договора, тем выше процент);

- индивидуальный статус вкладчика (например, повышенная ставка предлагается по пенсионным вкладам);

- выбор валюты вклада (допускается использовать практически любые виды валют, однако наиболее распространенными единицами для вкладов являются доллар и евро).

Деятельность банков находится под жестким контролем государства, поэтому рассчитывать на сверх высокие проценты не приходится. Однако даже стандартные процентные ставки будут соответствовать уровню инфляции, что позволит сохранить деньги. Кроме того, банки постоянно предлагают индивидуальные условия вкладов в рекламных целях, предусматривают дополнительные бонусы за продление срока договора.

Инвестирование в валюту или драгоценные металлы позволит сохранить свои деньги, однако рассчитывать на получение серьезного дохода сложно. Это связано со следующими причинами:

- чтобы получить свои деньги обратно, придется проводить обратную конвертацию, а разница в курсах приведет к потере большей части доходов;

- предсказать серьезный рост какой-либо валюты крайне сложно, и даже самый объективный финансовый прогноз может не оправдать ожиданий вкладчика;

- заработок на колебаниях валют возможен только при вложении значительных средств, что невозможно для рядовых граждан.

По указанным причинам, вложение в валюту можно использовать как средство сбережения собственных средств, тогда как на получение крупного дохода можно не рассчитывать.

Не менее спорным вопросом является вложение в золото и иные драгоценные металлы. Практически каждый банк предлагает открыть вклад, процент по которому будет определяться разницей курсов купли/продажи драгоценных металлов. Можно приобрести и непосредственно золотые, серебряные и платиновые слитки. Рост цен на драгоценные металлы носит постоянный характер, однако отечественные банки устанавливают слишком высокую разницу между их продажей и покупкой. Поэтому вкладывать в золото и иные драгметаллы лучше на длительный срок.

Акции, ценные бумаги

Операции с ценными бумагами и финансовыми инструментами характеризуются высокой доходностью и повышенными рисками. К минусам такого способа инвестирования можно отнести:

- требуется значительная сумма стартового капитала, чтобы приобрести сбалансированный пакет ценных бумаг;

- выйти на рынок ценных бумаг самостоятельно невозможно, а оплата услуг брокера или трейдера может существенно уменьшить доход;

- слишком высокий риск падения курса не позволяет рассматривать ценные бумаги как надежный способ вложения и сохранения средств, однако свободные финансы можно вложить после консультации с брокером.

Доходность по ценным бумагам может быть существенно выше, чем проценты по банковским вкладам. При этом, рассчитывать на прибыль можно даже при максимально консервативном выборе бумаг (например, акции государственных корпораций и крупных банков).

Нужно учитывать и дополнительные преимущества инвестирования в ценные бумаги. При покупке отдельных видов акций можно рассчитывать не только на рост их курса, но и на выплату дивидендов от прибыли компании. Также государство предлагает выгодный вараинт получения инвестиционного вычета. При заключении инвестиционного договора на срок более 1 года, можно получить вычет по НДФЛ на сумму до 400 тыс. руб., либо на всю сумму дохода от инвестиций. При этом, получение вычета не лишает возможности совершать операции и преумножать свои сбережения.

Движимое и недвижимое имущество

Жилая и коммерческая недвижимость всегда является надежным и ликвидным активом. Уже при приобретении объекта вы можете рассчитывать на возврат НДФЛ по налоговому вычету на сумму до 2 млн. руб. Еще на 3 млн. руб. будет предоставлен вычет по ипотечным процентам, если вы приобретали жилье с помощью банка. Кроме того, наличие в собственности недвижимости принесет активный и пассивный доход:

Жилая и коммерческая недвижимость всегда является надежным и ликвидным активом. Уже при приобретении объекта вы можете рассчитывать на возврат НДФЛ по налоговому вычету на сумму до 2 млн. руб. Еще на 3 млн. руб. будет предоставлен вычет по ипотечным процентам, если вы приобретали жилье с помощью банка. Кроме того, наличие в собственности недвижимости принесет активный и пассивный доход:

- жилье и коммерческая недвижимость постоянно растут в цене, особенно во время экономических кризисов (общее увеличение цены заметно превышает ставки по банковским вкладам);

- недвижимость всегда можно быстро продать, не потеряв в первоначальной стоимости и расходах на ремонт;

- собственник может сдавать объект в долгосрочную или краткосрочную аренду (даже при оплате НДФЛ по доходам от аренды, прибыль будет существенной).

Естественно, при вложении средств в строящееся жилье возникает риск приостановки строительства или банкротства застройщика. Однако новые поправки в законодательство существенно снижают такие риски, а возместить ущерб можно почти в полной сумме вложений.

Интернет-проекты, криптовалюты

Еще год назад, биткоин и ряд иных криптовалют рассматривались как надежный вариант вложения и преумножения средств. Однако повышенные риски, связанные с вложением в виртуальную валюту, полностью оправдались во второй половине 2018 года. Потенциальные возможности при инвестировании в крипту уравновешиваются недостатками интернет-валюты:

Еще год назад, биткоин и ряд иных криптовалют рассматривались как надежный вариант вложения и преумножения средств. Однако повышенные риски, связанные с вложением в виртуальную валюту, полностью оправдались во второй половине 2018 года. Потенциальные возможности при инвестировании в крипту уравновешиваются недостатками интернет-валюты:

- курс криптовалют редко связан с объективными экономическими показателями, поэтому предсказать их рост или падение практически невозможно;

- всегда существует риск интернет-мошенничества, когда работа ресурса по обслуживанию криптовалюты будет прекращена без возврата средств либо с существенной деноминацией курса;

- государство не признает криптовалюту официальным платежным средством, поэтому рассчитывать на поддержку суда или правоохранительных органов практически невозможно.

Вкладывать серьезные средства в виртуальную валюту не рекомендуется, если вы не обладаете собственными познаниями в этой сфере. Найти профессионального специалиста, готового раскрыть секреты интернет-заработка, крайне сложно. Естественно, такие сомнительные способы вложения и заработка, как бинарные опционы, ставки, онлайн-трейдинг и финансовые пирамиды, наверняка приведут к потере средств.

Заключение

На чем остановить свой выбор, чтобы не потерять и преумножить свои сбережения? Гарантированную доходность можно получить по банковским вкладам и инструментам, а риск потери средств будет минимален. Наиболее серьезную прибыль можно получить при вложении в жилую или коммерческую недвижимость, однако объем инвестиций должен быть значительным. Такие варианты как трейдинг ценных бумаг и криптовалюта крайне рискованны для рядовых граждан. Рассчитывать на доход от валюты и драгоценных металлов сложно, так как курсовая разница может «съесть» всю прибыль.