Содержание

- 1 Где проверить кредитную историю по фамилии через интернет

- 1.1 Получаем сведения о бюро кредитных историй через сайт госуслуг

- 1.2 Пошаговая инструкция проверки через НБКИ

- 1.3 Через Объединенное бюро кредитных историй

- 1.4 Проверка через Кредитное бюро Русский Стандарт

- 1.5 Проверка через ООО «Эквифакс Кредит Сервисиз»

- 1.6 Можно ли посмотреть через Сбербанк по паспорту

- 1.7 Можно ли узнать свой кредитный рейтинг бесплатно без онлайн-регистрации

- 2 Изменится ли кредитная история если поменять паспорт

- 3 Что такое кредитная история и почему ее важно знать?

- 4 Что хранится в кредитной истории?

- 5 Чем вам поможет проверка кредитной истории и кредитный отчет?

- 6 Как получить всю свою кредитную историю?

- 7 Как проверить свою кредитную историю в Эквифакс?

- 8 В офисе компании лично

- 9 Как оценить качество кредитной истории?

- 10 Что делать после анализа своего кредитного отчета?

- 11 Что делать, если не нашли

Перед выдачей ссуды финансовые организации анализируют множество информации о заемщике, в том числе кредитную историю (КИ). Она содержит все сведения о займах и кредитах, своевременности внесения платежей человеком. Чем лучше кредитная история, тем больше шанс получения ссуды. Для самостоятельной проверки КИ существуют платные и бесплатные методы.

Где проверить кредитную историю по фамилии через интернет

Согласно № 327-ФЗ «О внесении изменений в Федеральный закон „О кредитных историях“», начиная с 31 января 2019 года жители России могут бесплатно проверить кредитный рейтинг дважды в календарном году.

Информация поможет оценить вероятность получения ссуды. КИ включает просрочки, уровень долговой нагрузки, возраст истории. Чем выше балл заемщика, тем надежнее выдавать ему ссуду. Для получения КИ достаточно подать заявку на специальном ресурсе.

Бесплатные методы характеризуются длительностью процесса, необходимостью личного визита в офис, регистрации и подтверждения личности. Платные способы лишены недостатков.

Получаем сведения о бюро кредитных историй через сайт госуслуг

Два раза в году получение КИ осуществляется бесплатно. Для повторных проверок необходимо оплатить услугу:

- примерно 450 рублей для физических лиц;

- 1200 рублей для юридических лиц.

Если при первой проверке КИ за год на сайте просят заплатить — требования незаконные. Большая вероятность, что это не официальный сайт, а созданная мошенниками копия портала.

Пошаговая инструкция получения сведений:

- Зайти на gosuslugi.ru и на главной странице нажать на кнопку «Все услуги».

- Выбрать категорию «Налоги и финансы», «Сведения о бюро кредитных историй».

- Выбрать «Получение сведений из ЦККИ о БКИ».

- Войти в зарегистрированный профиль или создать новый, подтвердив личную информацию.

- Появится кнопка «Получить услугу», при нажатии на которую отправляется запрос в портал государственных услуг.

- Пользователь получает список БКИ, где хранятся истории займов.

- С полученной информацией обращаются на сайт интересуемой БКИ и запрашивают необходимые сведения. Компании не имеют права отказать в запросе.

- бесплатно;

- срок обработки заявки — 1 рабочий день;

- необходимость регистрации и верификации.

Пошаговая инструкция проверки через НБКИ

Если кредитный рейтинг хранится в НБКИ, необходимо зайти на www.nbki.ru. На главной странице пользователей знакомят с организацией, историей и особенностями ее деятельности. Для получения сведений о КИ необходимо:

- Выбрать «Услуги для заемщиков» в левом вертикальном меню.

- В открывшемся окне найти «Проверить кредитную историю» и нажать на кнопку.

- Выбрать вариант для физического лица.

- Выполнить приложенную к нему инструкцию.

- личный визит с документом, удостоверяющим личность;

- телеграмма с персональными и паспортными данными, номером телефона и заверенными копиями документов;

- письменный запрос с электронной подписью;

- с помощью идентификации через портал госуслуг.

Пошаговая инструкция получения сведений от НБКИ через интернет:

- Зайти на сайт государственных услуг в личный профиль.

- Ввести персональные данные и получить статус «Подтвержденный».

- Войти в профиль https://person.nbki.ru/subject-cabinet/ и открыть КИ.

Через Объединенное бюро кредитных историй

Объединенное кредитное бюро (ОКБ) — одна из четырех ведущих компаний по оценке КИ российских заемщиков. История включает информацию о ссудах в банках, МФО и других кредитных предприятий.

Компания на 50% принадлежит Сбербанку, поэтому для получения КИ можно обратиться в одно из отделений. Для получения кредитной истории ОКБ через интернет требуется:

- Зайти на официальный сайт ОКБ.

- Выбрать раздел «Частным клиентам».

- Прочитать условия пользовательского соглашения и нажать «Получить кредитный отчет».

- В появившемся окне ввести регистрационные данные, идентифицировать личность с помощью профиля Госуслуг.

- Подтвердить намерение получить КИ.

Проверка через Кредитное бюро Русский Стандарт

Русский Стандарт хранит данные заемщиков одноименного банка и партнерских организаций. Досье содержит информацию о платежах за кредиты, жилье, услуги ЖКХ, алименты.

Профиль заемщика включает ФИО, паспортные данные, СНИЛС и ИНН. Пошаговая инструкция получения КИ в кредитном бюро Русский Стандарт:

- Посетить официальный сайт БКИ.

- В правом верхнем углу нажать на кнопку «Регистрация».

- Ввести персональные данные, почту, логин и пароль.

- Подтвердить регистрацию с помощью ссылки, которая пришла на электронную почту.

- Пройти процедуру идентификации.

- На главной странице личного профиля нажать «Получить отчет» и следовать подсказкам.

- подтверждение личных данных в кабинете с помощью стандартной процедуры;

- авторизация через профиль одноименного интернет-банка.

Проверка через ООО «Эквифакс Кредит Сервисиз»

БКИ Эквифакс (Equifax) — одна из крупнейших компаний, которая обслуживает банки и МФО. Здесь хранится информация о большинстве микрозаймов. Для получения сведений как платно, так и бесплатно, требуется пройти процедуру верификации.

Необходимые шаги для получения кредитной истории:

- Зайти на официальный сайт Equifax.

- В правом верхнем углу нажать «Регистрация».

- В открывшемся окне согласиться с пользовательским соглашением.

- Заполнить информацию для авторизации, личные данные и адрес прописки.

- На последних этапах требуется подтверждение электронной почты и номера телефона.

- авторизация с помощью сайта Госуслуг;

- использовать расчетный счет в банке для перевода контрольной суммы;

- применение усиленной квалифицированной электронной подписи.

Можно ли посмотреть через Сбербанк по паспорту

Клиент Сбербанка может посмотреть собственную КИ на сайте компании. Информация собирается БКИ, поэтому данные ничем не отличаются. Процедура получения не займет больше нескольких минут и требует выполнения простых шагов:

- Зайти и авторизоваться на портале Сбербанк Онлайн.

- Выбрать раздел «Прочее» в верхнем меню.

- В выпавшем списке нажать на пункт «Кредитная история».

- На следующей странице нажать кнопку «Получить».

- Дождаться автоматической генерации отчета. Процесс занимает максимум несколько минут.

В полученном отчете содержатся следующие данные:

- список активных займов и кредитных карт;

- оценка КИ;

- список закрытых ссуд;

- организации, которые запрашивали КИ в последнее время.

Можно ли узнать свой кредитный рейтинг бесплатно без онлайн-регистрации

При желании можно узнать кредитный рейтинг без регистрации и подтверждения личности. В качестве альтернативы используют сервис banki.ru, который автоматически получает КИ и предоставляет ее пользователям. Пошаговая инструкция:

- Выберите «Мастер подбора кредитов».

- В открывшемся окне заполните интересующие параметры ссуды.

- Когда дело дойдет до раздела «Кредитный рейтинг», правдиво заполните все поля.

- Портал запросит КИ в БКИ и предложит банки под интересующие условия.

Кредитный рейтинг характеризует надежность и платежеспособность заемщика. Чем больше показатель, тем выше вероятность получения ссуды. Основные расшифровки значений:

- 300−500 баллов — плохая КИ и высокая вероятность отказа в ссуде. Подобным клиентам выдают займы только в МФО.

- 500−600 баллов — далекая от идеала КИ, поэтому суммы и срок выдачи кредитов сильно лимитирован.

- 600−650 баллов — среднее качество КИ, поэтому придется снижать тело займа или соглашаться на увеличенную процентную ставку.

- 650−690 баллов — хорошая оценка, позволяющая рассчитывать на средние рыночные условия и желаемую сумму ссуды.

- 690−850 баллов — идеальный заемщик, которому рад любой банк. Сумма и срок кредита ограничены доходами лица.

Изменится ли кредитная история если поменять паспорт

В новом паспорте даже при смене фамилии указывается отметка о наличии прежних паспортов. По новым данным компания не найдет старые сведения КИ. Используя старую информацию — увидит плохую кредитную историю. Вариант со сменой паспорта и фамилии работает только в двух случаях:

- ссуда в небольших региональных банках;

- потребительские займы до 100 тысяч рублей и микрозаймы в МФО.

Чем крупнее размер кредита, тем больше требований применяется к заемщику. Рано или поздно информация о старой КИ всплывет.

Что такое кредитная история и почему ее важно знать?

Кредитная история (КИ)

— это информация, которая характеризует исполнение принятых на себя субъектом кредитной истории обязательств.

Что хранится в кредитной истории?

Данные в кредитную историю передаются банком, МФО, другими кредиторами.

Данные в кредитную историю передаются банком, МФО, другими кредиторами.

Заявки на кредит

Данные в кредитную историю передаются банком, МФО, другими кредиторами.

Поручительства по кредитным

обязательствам

Данные в кредитную историю передаются организацией, в пользу которой вынесено решение суда о взыскании и/или Федеральным органом исполнительной власти (ФОИВ), уполномоченным на осуществление функций по обеспечению установленного порядка деятельности судов и исполнению судебных актов и актов других органов.

Неисполненные

обязательства по

внесению платы за: • услуги связи • коммунальные услуги • услуги связи

Данные в кредитную историю передаются Федеральным органом исполнительной власти (ФОИВ), уполномоченный на осуществление функций по обеспечению установленного порядка деятельности судов и исполнению судебных актов и актов других органов.

Данные в кредитную историю передаются кредитной или страховой организацией, выдавшей гарантию.

- Согласие СКИ (лицо, в отношении которого формируется кредитная история) на передачу данных в КИ не требуется.

- Срок хранения данных в КИ — 10 лет с момента последнего изменения данных

- Удалить кредитную историю — нельзя!

Информация, входящая в состав кредитной истории, отображается в кредитном отчете. (Пример КО)

Чем вам поможет проверка кредитной истории и кредитный отчет?

Кредитный отчет (КО)

— документ, который содержит информацию, входящую в состав кредитной истории, и который бюро кредитных историй (БКИ) предоставляет СКИ по запросу.

- Понять насколько вы желанный клиент для банка

- Понять причину отказа в выдачи кредита

- Контролировать состояние вашей кредитной истории

- Своевременно выявить наличие ошибки в кредитной истории, допущенной источником формирования;

- Исправить ошибки, если они имеются в вашей кредитной истории

- Улучшить качество своей кредитной истории, чтобы стать желанным клиентом банка

- Выявить факт мошенничества и подлога ваших персональных данных

C инструкцией по прочтению кредитного отчета можно ознакомиться здесь

Кредитный отчет  бесплатно

бесплатно

Как получить всю свою кредитную историю?

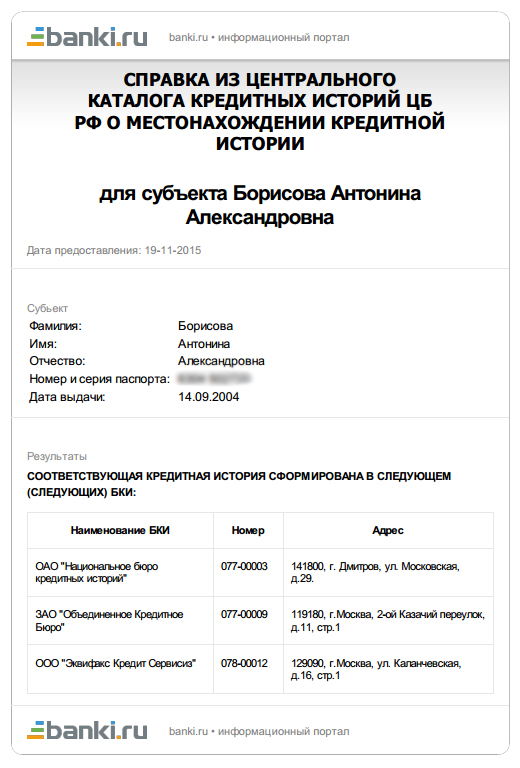

Единого централизованного бюро кредитных историй (бюро), в котором бы содержались все сведения о заемщике не существует. В РФ зарегистрировано более 15 бюро. Для того, чтобы не обращаться во все бюро, существует Центральный каталог кредитных историй. В нем хранится информация о том в каких бюро хранится кредитная история конкретного заемщика. Получить справку со списком БКИ их адресами и телефонами вы можете у нас на сайте. Подробнее

В справке из ЦККИ вы увидите наименования и адреса бюро, в которые вам необходимо обратиться для получения информации из кредитной истории. Как правило, это 2-4 БКИ.

И практически всегда в списке вы увидите БКИ Эквифакс, т.к. Эквифакс занимает лидирующие позиции на рынке и в нем сосредоточено более 205,9 млн. кредитных историй. Посмотреть пример справки

Кредитную историю из бюро Эквифакс вы можете получить на этом сайте. Узнать, как получить кредитную историю из других бюро вы можете, обратившись непосредственно в эти бюро. Подробнее

Почему стоит проверить свою кредитную

историю в БКИ «Эквифакс»?

Крупнейшая база кредитных

историй в России

Первое бюро КИ, которое

предоставило онлайн доступ

к КИ субъектам КИ

Мы уделяем особое внимание

безопасности и защите ваших

персональных данных

Как проверить свою кредитную историю в Эквифакс?

Создайте Личный кабинет на портале, указав данные для авторизации, и заполните страницу с персональной информацией.

Придумайте логин и пароль для доступа к сайту.

Заполните все обязательные поля формы регистрации. После завершения регистрации перейдите к процедуре Подтверждения данных.

Для обеспечения безопасности ваших персональных данных требуется

подтверждение личности.

Если вы являетесь подтвержденным пользователем сайта Госуслуги:

1. Зарегистрируйтесь и войдите в личный кабинет сервиса «Кредитная история онлайн».

2. Выберите способ подтверждения личности «Через Госуслуги (ЕСИА)».

3. Введите логин и пароль на сайте Госуслуг в открывшемся окне.

4. Нажмите кнопку «Подтвердить».

Ура! Ваша личность подтверждена.

В офисе компании лично

В офисе Бюро вам будет предложено заполнить заявление на предоставление доступа к сервису.

Для экономии времени вы можете заполнить форму требуемого заявления самостоятельно заранее, воспользовавшись шаблоном заявления, после авторизации на сайте.

При себе необходимо иметь паспорт.

Адрес: 129090, г. Москва, Каланчевская ул., 16, корп.1 (2 этаж, офис 2-09) Время работы: пн. – пт. с 9:00 до 17:00

После подтверждения данных вы получите доступ к личному кабинету сервиса «Кредитная история онлайн».

Вы получите положенный по закону кредитный отчет бесплатно и сможете приобрести подписки на свой кредитный отчет, воспользоваться услугами: изменение кредитной истории, защита от мошенничества, улучшение кредитной истории и т.д.

Как оценить качество кредитной истории?

Для принятия решения о выдаче кредита банки пользуются кредитным рейтингом (скорингом). Он формируется в результате проверки заемщика по определенному перечню правил, относящихся к его кредитной истории (количество и суммы взятых кредитов, наличие просроченных выплат, их количество и т.д.).

В каждом кредитном отчете вы бесплатно получите свой кредитный рейтинг (скоринг). Получив его, вы сможете:

- ознакомиться с тем, как БКИ Эквифакс (и, с большой долей вероятности, большинство банков) оценивает вашу кредитоспособность;

- оценить свои шансы на получение кредита до обращения в банк

Важно понимать, что кредитный рейтинг (скоринг) в кредитном отчете не является основанием отказа в выдачи кредита. Это оценка Эквифакс, которая проводится на основании универсальной модели, приближенной к оценке большинства крупных банков. Банк отказывает из-за вашей кредитной истории, а не из-за оценки Эквифакс.

Подробнее об оценке качества вашей кредитной истории и процессе принятия решения здесь

Что делать после анализа своего кредитного отчета?

Если Вы обнаружили ошибку в своей кредитной истории, то эти данные можно скорректировать, подав заявление на изменение кредитной истории. Бюро кредитных историй направит запрос источнику формирования, и, в случае подтверждения ошибки, источник формирования внесет изменения в вашу кредитную историю, а БКИ предоставит вам официальный ответ на ваше заявление с кредитным отчетом, подтверждающим данный факт.

Подать заявление на корректировку кредитной истории

Рекомендуемая услуга

Низкий кредитный рейтинг (скоринг)/

качество КИ не высокое

Удалить кредитную историю нельзя. Если вы допускали просрочки и имеете не очень хорошее качество кредитной истории, то, для того чтобы иметь возможность вернуть свою репутацию в глазах банков, необходимо улучшать свою кредитную историю.

- Погашая текущие кредиты без просрочек.

- Закрыв неактивные кредитные карты, которые вы не используете. Не смотря на активность, кредитная карта увеличивает вашу кредитную нагрузку, а слишком большая кредитная нагрузка может послужить отказом в выдаче кредита.

- Получая новые кредиты и выплачивая их кристально чисто. Однако надо помнить, что не всегда открытие нового кредита и большее количество активных кредитов положительно влияет на качество вашей КИ.

Для того, чтобы узнать какие именно действия помогут именно вам, можете воспользоваться советом «Идеального заемщика», который рассчитает необходимое количество действий конкретно под вашу кредитную историю.

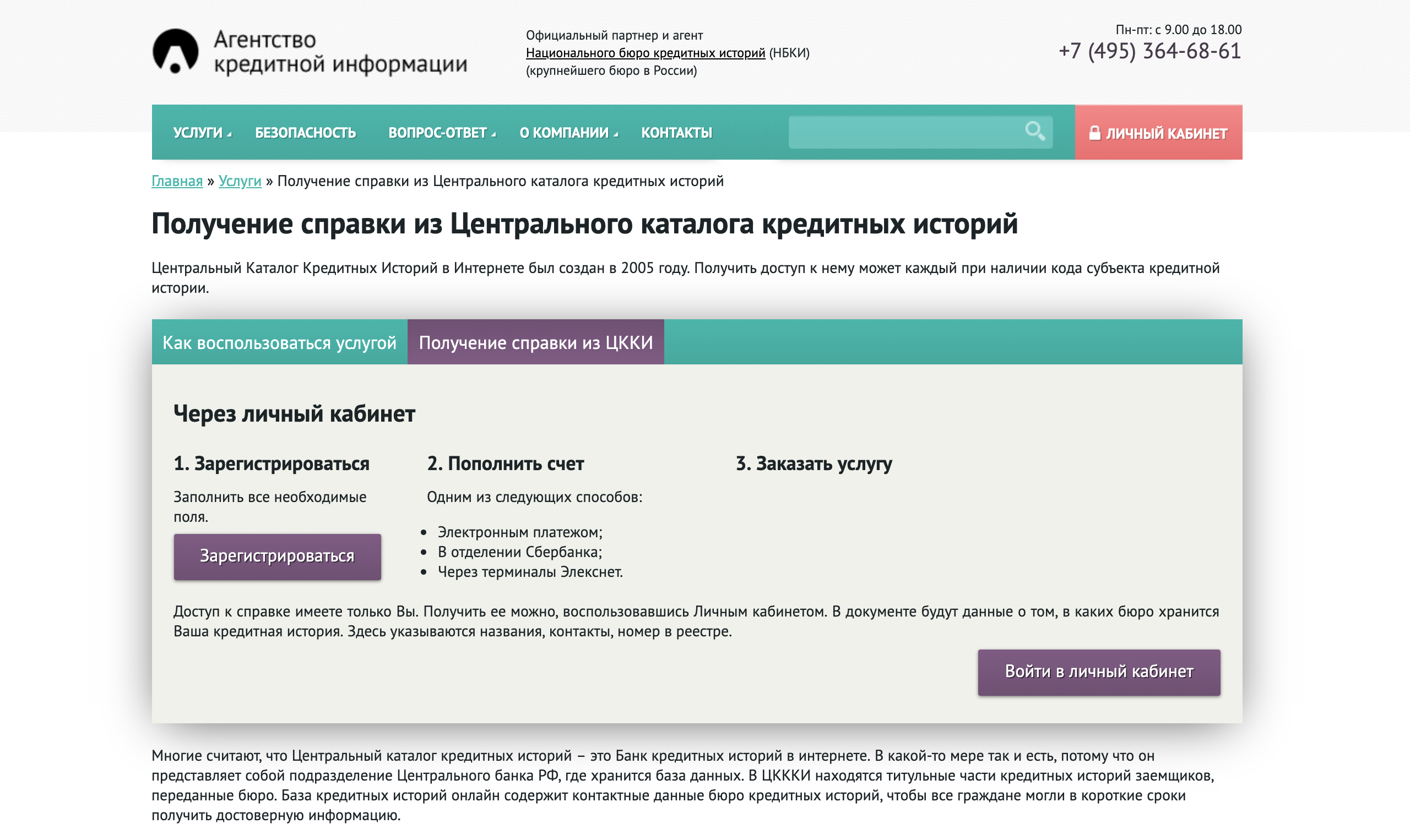

Три способа найти свою КИ

Продолжаем рассказывать о кредитной истории. В первой статье вы узнали, зачем она нужна. Теперь пора выяснить, как ее получить.

Кредитная история хранится в бюро кредитных историй. В России работают тринадцать БКИ, а одна и та же история может быть сразу в двух или трех. В каких именно бюро хранится ваша кредитная история — знает Центробанк: для этого у него есть база данных «Центральный каталог кредитных историй». Чтобы узнать, где лежит кредитная история, нужно сделать запрос в ЦККИ. ЦККИ ответит вам списком организаций, в которые вам обращаться за историей. Когда выяснили, в каких бюро лежит ваша кредитная история, можете получить ее оттуда. Похоже на квест в компьютерной игре.

В статье расскажем, как сделать запрос в ЦККИ и получить все ваши кредитные истории.

Как получить кредитную историю: ключевые шаги

- Выбрать способ: получить кредитную историю бесплатно самостоятельно или платно через посредников.

- Если получаете при помощи Центробанка, узнать «код субъекта». Если при помощи госуслуг — подтвердить учетную запись.

- Заказать список бюро кредитных историй, где хранится ваша КИ.

- Подтвердить личность. Если получаете при помощи госуслуг, то подтвердить учетную запись.

- Запросить саму кредитную историю.

- Забрать или скачать ее.

Шаг 1. Выбрать посредника. Партнеры бюро кредитных историй — банки, микрофинансовые организации, кредитные брокеры, финансовые интернет-порталы. Они могут узнать для вас список БКИ с вашими кредитными историями и выдать сами истории изо всех сразу или только некоторых бюро. Это зависит от конкретного партнера.

Шаг 2. Заказать список бюро, где есть ваша КИ. Это еще не кредитный отчет, а только перечень БКИ с их контактами. Если у вас было три кредита, то информация о каждом может лежать в отдельном бюро и не дублироваться. Это происходит потому, что разные банки сотрудничают с разными бюро и периодически меняют партнеров. Единственный способ прочесть полное собрание кредитов — забрать истории изо всех бюро.

Поэтому сначала узнайте полный список бюро, которые держат ваши КИ. Технически список лежит в Центральном каталоге кредитных историй. Посредник сделает запрос в ЦККИ и выдаст справку. Это займет минут пять и 300 рублей.

Пример списка бюро от сервиса banki.ru:

Шаг 3. Подтвердить личность. Есть подвох: справка из ЦККИ — это финансовый документ. Поэтому компании могут не отдать ее без подтверждения личности. Саму кредитную историю тоже не выдают кому попало. Чтобы защитить клиентов от мошенников, компании просят подтвердить, что вы — это человек из кредитной истории.

Сделать это можно разными способами. Например:

- пройти проверку на сайте: ответить на детальные вопросы о кредитах, отправить скан или четкую фотографию паспорта;

- показать себя сотрудникам платежной системы «Контакт»;

- приехать в офис с паспортом;

- отправить телеграмму или письмо с заявлением от нотариуса;

- встретить курьера с паспортом.

Нет закона, который обязывает бюро и их партнеров предлагать все способы идентификации личности. Поэтому условия подтверждения личности зависят от конкретной компании. Чаще всего сотрудники просят приехать в бюро, отделение «Контакта» или банков-партнеров.

Чтобы не тратить время, найдите компанию, которая не требует куда-то ходить, чтобы подтвердить личность.

Агентство кредитной информации, всё делает через интернет: и подтверждает личность, и выдает справку

Агентство кредитной информации, всё делает через интернет: и подтверждает личность, и выдает справку  Портал Banki.ru, всё делает через интернет

Портал Banki.ru, всё делает через интернет

Шаг 4. Получить кредитную историю. У вас уже на руках список БКИ — теперь вы можете обратиться в сами бюро или к тому же посреднику. Посредники передают истории пакетом, от двух или трех бюро сразу:

- в Агентстве кредитной информации доступны истории «Национального бюро кредитных историй (НБКИ) и «Кредитного бюро Русский стандарт»;

- сервис Banki.ru собирает отчеты от «Эквифакс Кредит Сервисиз», «Кредитного бюро Русский стандарт», НБКИ и Объединенного кредитного бюро.

Проверить кредитную историю стоит от 300 до 1000 рублей за один вариант истории.

Забирайте все варианты КИ. Если вы недавно закрыли кредит и хотите взять новый, то сбор всех вариантов поможет это сделать.

Кредитная история не обновляется в день, когда вы погасили долг: банку нужно время, чтобы проверить информацию, внести ее в базу данных и передать в бюро. По закону у банка на это есть десять дней, но что-то может пойти не так, и статус изменится позже. Точный срок зависит от конкретного банка и бюро.

Статья 5 ФЗ №218 рассказывает об обязанностях банка, БКИ и клиента

Вы не знаете, в какое именно бюро попадет информация о старом кредите, и с каким бюро сотрудничает ваш новый банк. Поэтому не можете быть уверены, что банк запросит историю с правильным статусом старого кредита. Чтобы не остаться без денег, убедитесь, что кредит закрыт во всех бюро.

Партнеры БКИ предлагают несколько способов получить кредитную историю. Например, скачать на сайте, забрать в офисе, доставить курьером или заказным письмом. Как и при подтверждении личности, перечень способов зависит от конкретной компании.

Недостатков у первого способа два. Если посредник, к которому вы обратились, не дает кредитную историю из тех БКИ, где лежит ваша, придется обращаться к другому посреднику или напрямую в нужные бюро.

Если захотите узнать, нет ли изменений в списке бюро или в самой кредитной истории, придется еще раз платить. Чтобы получать кредитную историю бесплатно, существует два других способа.

Фактически через Центробанк вы только получите список бюро, которые ведут вашу КИ. Потом в каждом бюро нужно будет запросить кредитную историю. Но если пройдете все шаги, то сможете до конца жизни получать кредитную историю бесплатно.

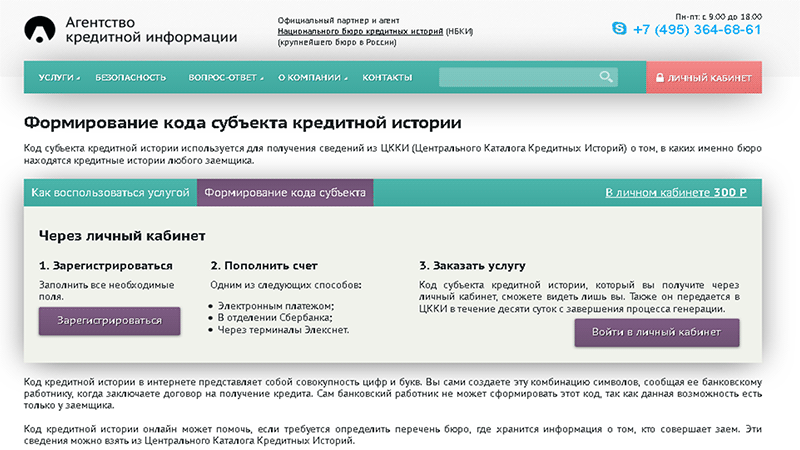

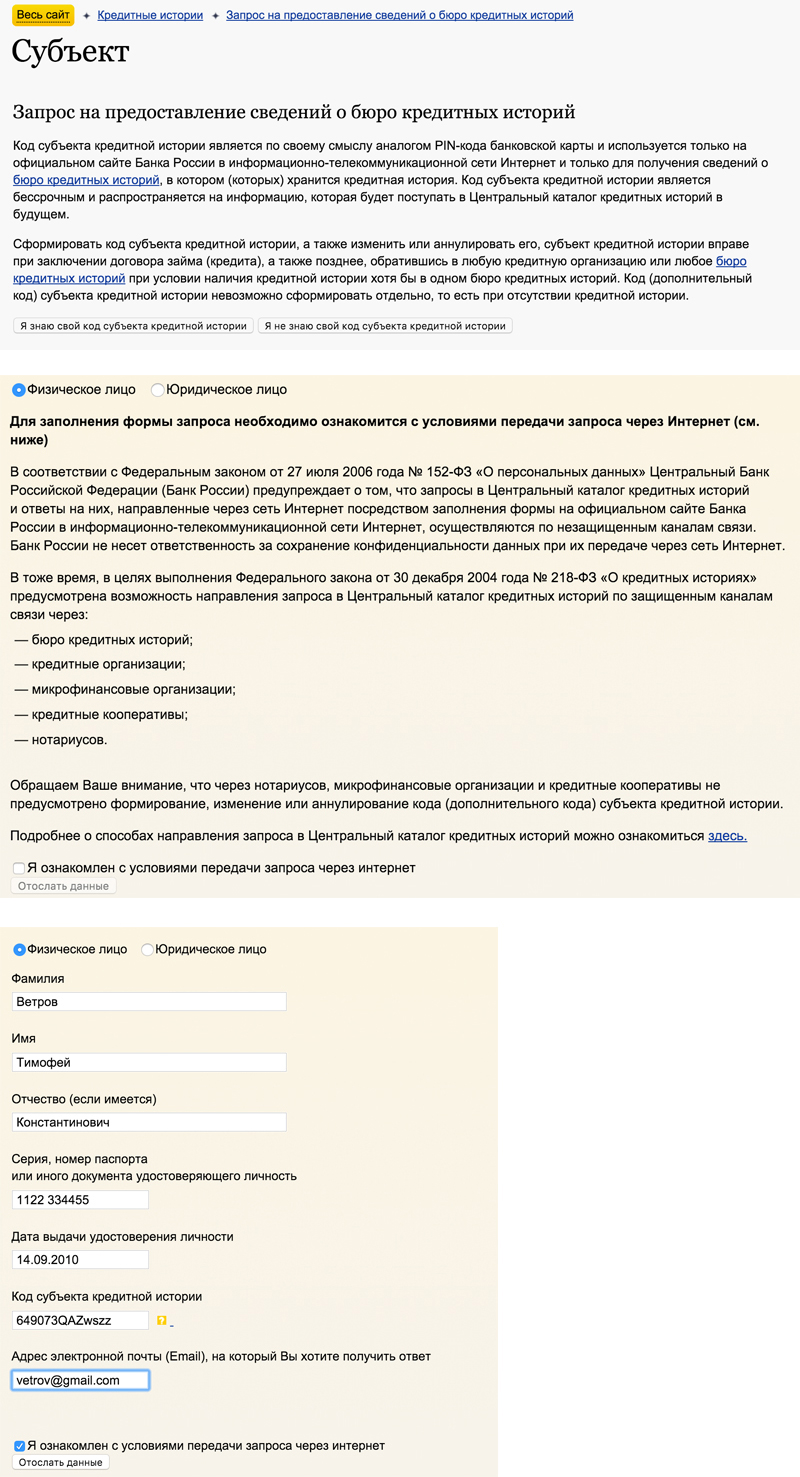

Шаг 1. Узнать свой «код субъекта». Через Центробанк не получится проверить кредитную историю по фамилии. Чтобы получить список бюро, нужно сказать Центробанку свой «код субъекта» — это ваш номер в системе кредитования.

Сначала попробуйте найти код в своем кредитном договоре. Если у вас сохранились старые договоры по кредиту, в них может быть вписан ваш код субъекта: это комбинация из русских букв и цифр либо латинских букв и цифр. Например: 64 9073qazzwsxxkm.

Если не помните код, спросите в банке, где брали кредит. У банков есть базы данных с предыдущими договорами, и они могут поднять ваш код субъекта. К сожалению, не всегда у сотрудников банка есть доступ к таким данным: в двух банках, где я брала кредит, мне код не сообщили.

Если банки не говорят, присвойте себе новый код. Достаточно сходить в банк или бюро кредитных историй и подать заявку по стандартной форме. Возьмите с собой паспорт. Заполняете форму, придумываете новый код, компания берет заявку в работу и сегодня-завтра отправляет запрос в Центробанк. Услуга стоит 300 рублей. За код вы заплатите один раз, когда его создадите. После этого вы сможете использовать его сколько угодно, в любой момент.

Партнер бюро — Агентство кредитной информации. Через него можно создать код

Партнер бюро — Агентство кредитной информации. Через него можно создать код

Шаг 2. Заполнить специальную форму на сайте Центробанка. После того как завели новый код, подождите десять дней: за это время Центробанк обновит базу. Потом идете и заполняете форму в разделе «Субъект» на сайте ЦБ: вбейте паспортные данные и код.

Показываю путь по разделу:

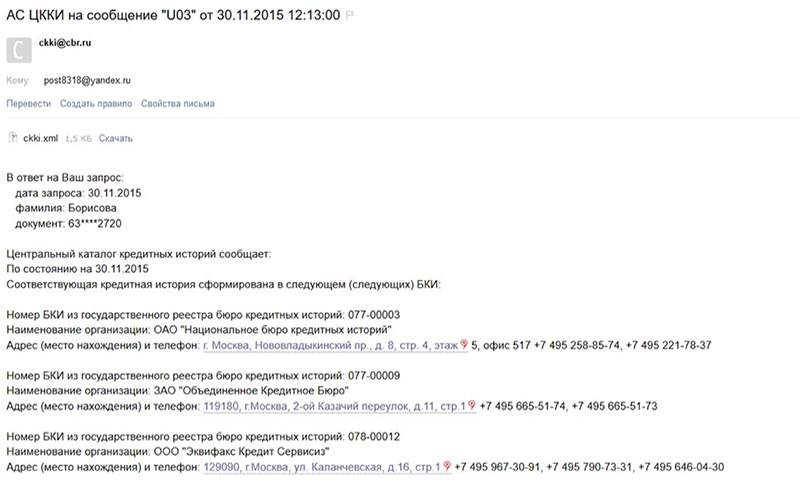

Шаг 3. Проверить электронную почту. Центральный банк пришлет информацию в электронном письме. Теперь у вас на руках список бюро, где хранится ваша история:

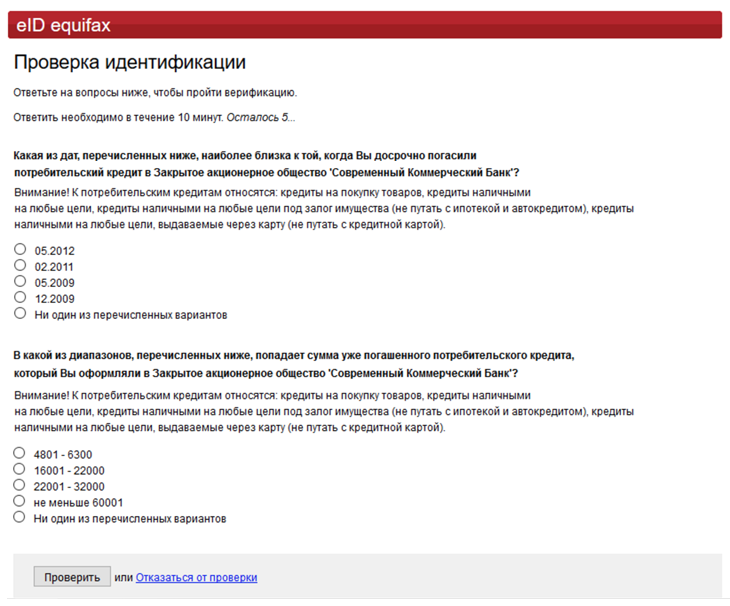

Шаг 4. Обратиться напрямую в БКИ. БКИ тоже просят сначала подтвердить личность. Эта процедура аналогична проверке личности через посредников — о ней мы уже рассказали выше.

«Эквифакс Кредит Сервисиз» готов проверить личность дистанционно. Для этого нужно ответить на вопросы о кредитах. У меня это не получилось, но это не значит, что не получится у вас

«Эквифакс Кредит Сервисиз» готов проверить личность дистанционно. Для этого нужно ответить на вопросы о кредитах. У меня это не получилось, но это не значит, что не получится у вас

Проверка кредитной истории — это недолго. Если вы пришли в офис бюро, то ее отдадут через пятнадцать минут: сотрудники распечатают страницы и принесут вам. Если зашли в отделение «Контакта», то история появится в личном кабинете через пять минут — после того, как специалист посмотрит на вас и ваш паспорт.

Если ваша кредитная история хранится в разных бюро, придется объехать их все. Можно оформить доверенность на другого человека, например, на маму или брата-студента — они заберут историю вместо вас. Доверенность передаст права на получение истории. Перед оформлением документов позвоните в бюро, из которых хотите забрать истории, — возможно, у них изменились правила.

БКИ отдают кредитную историю бесплатно, но только два раза в год. Если нужно чаще, то придется делать запрос платно через посредников. Тогда список бюро из ЦККИ вы сделаете через Центробанк, а за саму историю уже заплатите.

Если у вас есть учетная запись на портале госуслуг, можно узнать кредитную историю бесплатно без участия посредников или переписки с Центробанком.

Шаг 1. Оформить подтвержденную учетную запись на портале госуслуг. Если у вас еще нет там учетной записи, придется ее создать и подтвердить. Сделать это можно при помощи электронной подписи или через МФЦ, но проще всего — через банк. Пока учетные записи подтверждают не все банки, но у клиентов Тинькофф-банка такая возможность точно есть. Они подтвердят учетную запись в приложении или на сайте — лично никуда идти не нужно.

Руководство пользователя ЕСИА:создание и подтверждение учетной записи — с. 17—55

Шаг 2. Заказать список БКИ, где хранится ваша история. Портал госуслуг тоже предоставляет такую услугу. Если вы где-то прочитали, что на портале госуслуг можно проверить кредитную историю, это неправда. По закону предусмотрен только список бюро, проверку историй никто не обещал. Больше на самом портале искать нечего. Зато госуслуги помогут со следующим шагом — подтверждением личности.

Шаг 3. Авторизоваться в БКИ через сайт госуслуг. Мы уже описывали в первых двух способах, что нужно делать, когда получили список БКИ — обращаетесь в бюро из вашего списка или к посредникам, подтверждаете личность и забираете свою КИ.

Но некоторые БКИ позволяют обойтись без подтверждения личности, если авторизуетесь на их сайте по учетной записи портала госуслуг. Если вы прошли авторизацию, бюро получает информацию, что вы это и правда вы, а ваши данные именно такие. Ведь вы уже подтвердили личность, когда подтвердили учетную запись на госуслугах, и второй раз от вас этого не требуется.

Поэтому проверьте, есть ли на сайтах ваших БКИ возможность такой авторизации и почитайте, как ее пройти. После этого остается запросить кредитную историю бесплатно.

Что делать, если не нашли

У каждого, кто брал кредит, есть кредитная история. Форма кредита не важна: наличные, кредитная карта, телевизор в магазине или овердрафт к зарплатной карте — обо всех долгах кредиторы пишут в истории. Исключений нет. Если не нашли свою историю, не пугайтесь. Скорее всего, Центральный каталог кредитных историй вас не узнал.

Несколько советов, как исправить ситуацию:

- ЦККИ хранит информацию по номерам паспортов. Если меняли паспорт, сделайте запрос по новому и старому паспорту;

- если в ЦККИ по-прежнему нет кредитной истории, а вы брали кредиты, проверьте цифры и буквы в коде и срок — должно пройти десять дней со дня, как вы отдали заявление на код.

Если всё в порядке, то позвоните в банки, где брали кредиты, и попросите помочь.

Итак, мы рассказали, как узнать кредитную историю. Впереди самое полезное — поиск ошибок и забытых просрочек. Об этом расскажем в следующей статье.