Содержание

- 1 Кто и кому может продать авто после лизинга

- 2 Договор продажи машины

- 3 Налогообложение при продаже лизингового авто

- 4 Для тех, кто берет авто после лизинга: преимущества покупки

- 5 Покупка авто в организации

- 6 Оформление автомобиля

- 7 Начисление амортизации

- 8 Как оформить ОСАГО бухгалтеру

- 9 Транспортный налог на авто в компании

Рассмотрим случай, когда автомобиль с пробегом принадлежащий юридическому лицу (имеется ввиду не автосалон официального дилера, а любая компания) продается физическому лицу. Чем отличается такая сделка от обычной между физическими лицами. Давайте разбираться…

Подобная покупка бу авто может быть довольно выгодна, но в тоже время эта сделка более рискованная в юридическом отношении. Чтобы понять какой присутствует риск, надо в первую очередь узнать причину продажи автомобиля компании.

Причины продажи автомобилей юрлицами

1. Списание с баланса предприятия, в связи с окончанием срока амортизации;

2. Высвободившиеся из производственного процесса;

3. Обновление автопарка;

4. Реорганизация или ликвидация юридического лица;

5. Уплата различных долгов или банкротство;

6. Обналичивание денег.

Юридические лица практически всегда ведут активную финансовую деятельность, но иногда не очень успешную. Из за этого накапливаются не выполненные финансовые обязательства. По которым нужно отвечать всеми своими активами, в том числе и транспортом предприятия. Поэтому автомобиль компания может продавать из за больших долгов или в преддверии банкротства. Особенно опасно покупать авто у банкрота и уж точно не стоит участвовать в схеме обналички денег юрлицом. Поэтому, чтобы не купить проблемную тачку, перед покупкой нужно тщательно проверить компанию, продающею автомобиль.

Как проверять машину от юрлица

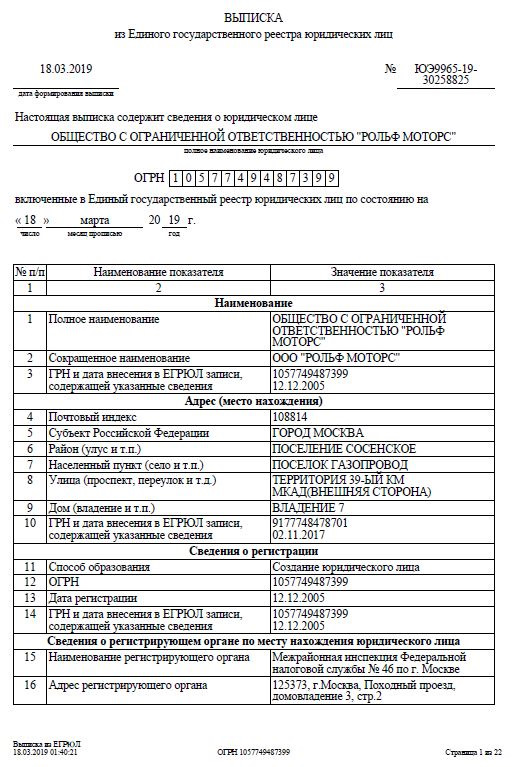

1. Получение выписки из ЕГРЮЛ

Нам нужно получить информацию о юрлице: Официальное название юрлица, ФИО генерального директора или учредителей, Юридический адрес расположения главного офиса компании, Идентификационные коды: ИНН или ОГРН. Кстати, код ОГРН предприятия должен быть обязательно прописан в ПТС (паспорт транспортного средства) автомобиля.

Справка:

ЕГРЮЛ – Единый государственный реестр юридических лиц. Это реестр с информацией обо всех зарегистрированных ЮЛ в РФ.

ИНН – Идентификационный номер налогоплательщика. Это код для учета налогоплательщиков РФ (ЮЛ и ФЛ).

ОГРН – Основной государственный регистрационный номер. Это номер, под которым ЮЛ прошло госрегистрацию.

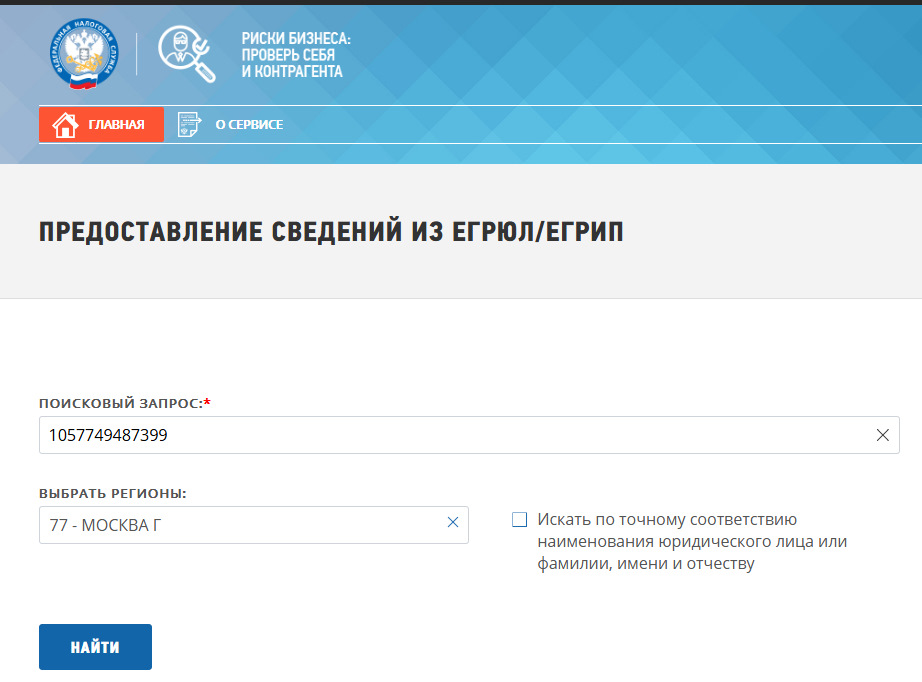

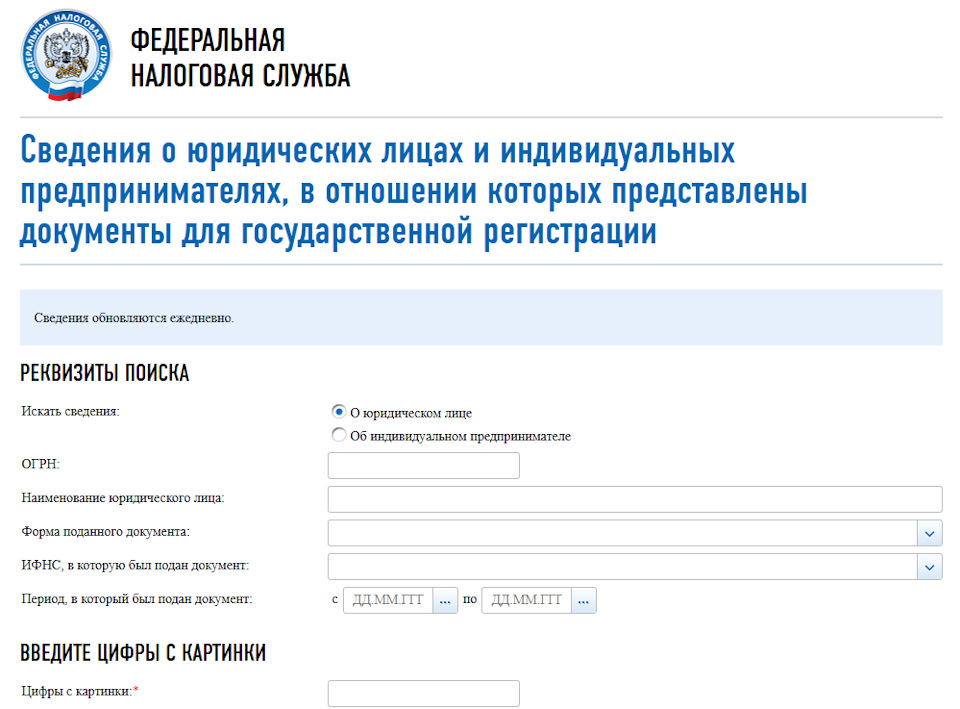

Узнаем точное название или ИНН, а лучше ОГРН компании. Далее, на сайте ФСН (Федеральная налоговая служба) зайдите на страницу «Предоставление сведений из ЕГРЮЛ/ЕГРИП» и введите в поисковую форму полученный ОГРН или ИНН. Нажимаете кнопку «НАЙТИ», и получаете на следующей странице выписку из ЕГРЮЛ.

На что нужно обращать внимание в выписке ЕГРЮЛ?

Сведения об основной деятельности – она должна совпадать с заявленной;

Дата регистрации предприятия – все молодые компании находятся под подозрением на фирмы однодневки";

Сведения о генеральном директоре – он имеет право авторизованной подписи вашего ДКП как официальное доверенное лицо компании;

Данные об имеющихся соучредителях – если продающийся автомобиль дорогой и сумма продажи составит 25% и более от стоимости всех основных средств Юрлица, то потребуется согласованное письменное одобрение сделки от этих лиц (протокол учредительного собрания).

Проверка Юрлица по публичным интернет-сервесам

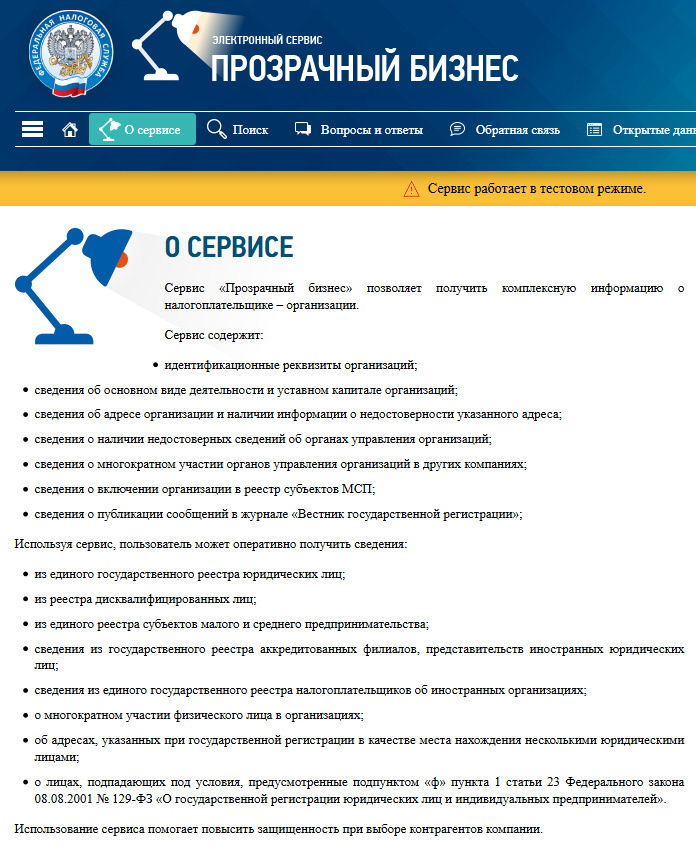

После получения выписки из ЕГРЮЛ нужно проверить компанию по другим онлайн-сервисам, и получить дополнительную информацию о проблемах и текущем состоянии юрлица.

Проверка на сайте ФНС

Электронный сервис «Прозрачный бизнес»

Это сервис позволяет получать комплексную информацию о проверяемой компании.

Если всё в порядке, то по всем пунктам проверки появится запись: «По заданным критериям поиска сведений не найдено».

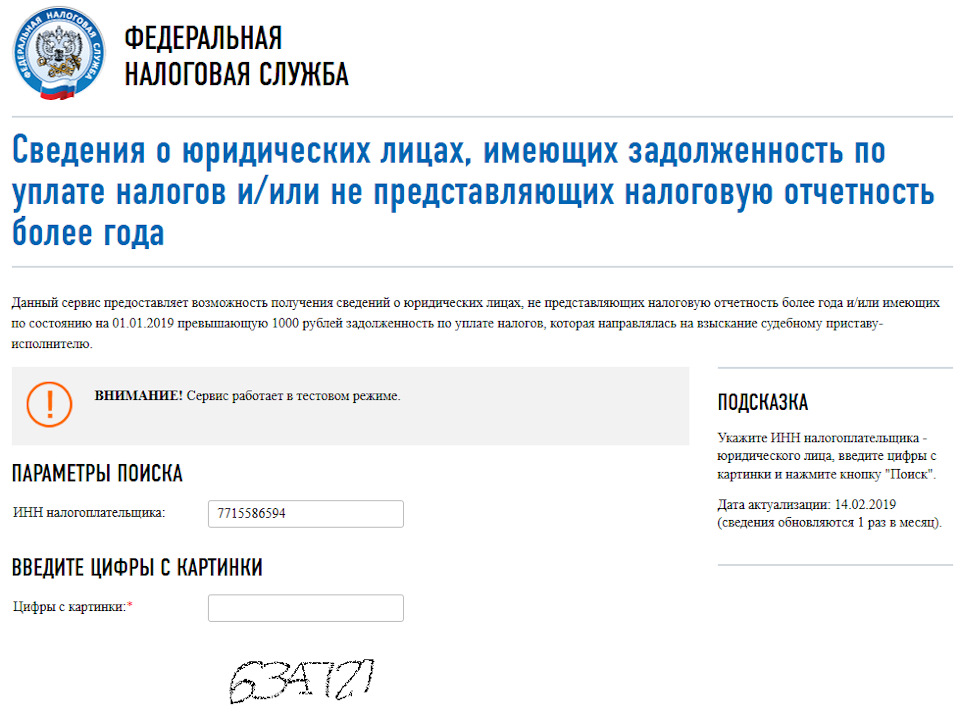

Проверка на налоговую задолженность

В базе содержатся данные о юрлицах не предоставляющих налоговую отчётность более года и неплательщиках налогов.

Вводим ИНН компании на странице сведений о задолженности по налогам .

Вот такой должен быть результат: «Юридическое лицо с ИНН 7715586594 по состоянию на 01.01.2019 не имеет превышающую 1000 рублей задолженность по уплате налогов, которая направлялась на взыскание судебному приставу-исполнителю, и представляет налоговую отчетность».

Проверка на наличие регистрационных изменений

Проверяем не подавались ли какие-либо документы, связанные с изменением регистрационных данных компании. Дело в том, что в реестре, из которого берется выписка ЕГРЮЛ, данные обновляются с задержкой до полумесяца. А регистрация документов об изменении проходит намного быстрее. Поэтому, если по компании обнаружатся недавно зарегистрированные документы, то не стоит торопиться осуществлять сделку, до выяснения всех обстоятельств.

Для проверки на сайте налоговой нужно ввести ОГРН и полное название компании.

Если все в порядке, то получите ответ: сведений о предоставлении документов за последний год не имеется.

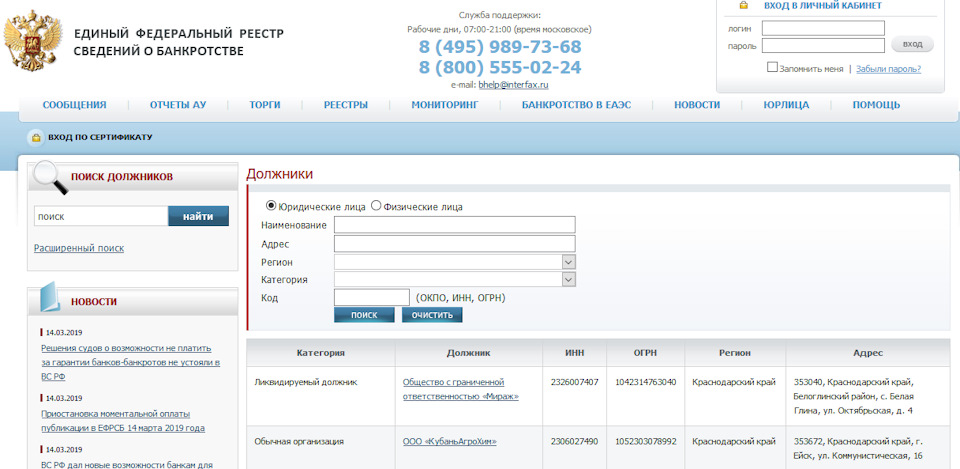

Проверка на предмет банкротства

Проводим проверку по наименованию и адресу компании ведином федеральном реестре банкротств (ЕФРСБ). Приобретать автомобили у банкрота очень рискованно, ведь после этой сделки можно остаться и без денег и без автомобиля.

Поиск по сайту можно вести также по ОГРН, ИНН или ОКПО.

Хорошо если в ответ получите: по заданным критериям ничего не найдено.

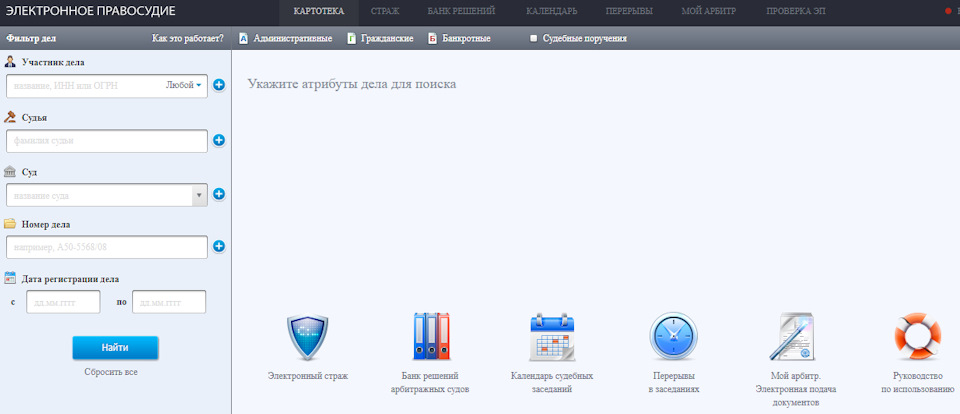

Проверка на предмет арбитражных исков

Ищем по ИНН или ОГРН юрлица на сайте Электронного правосудия незакрытые судебные иски по арбитражу. Если такие иски есть, то перед покупкой нужно внимательно изучить, что за претензии были предъявлены юрлицу.

Если же ответ гласит: по данному запросу дел не найдено, то всё в порядке.

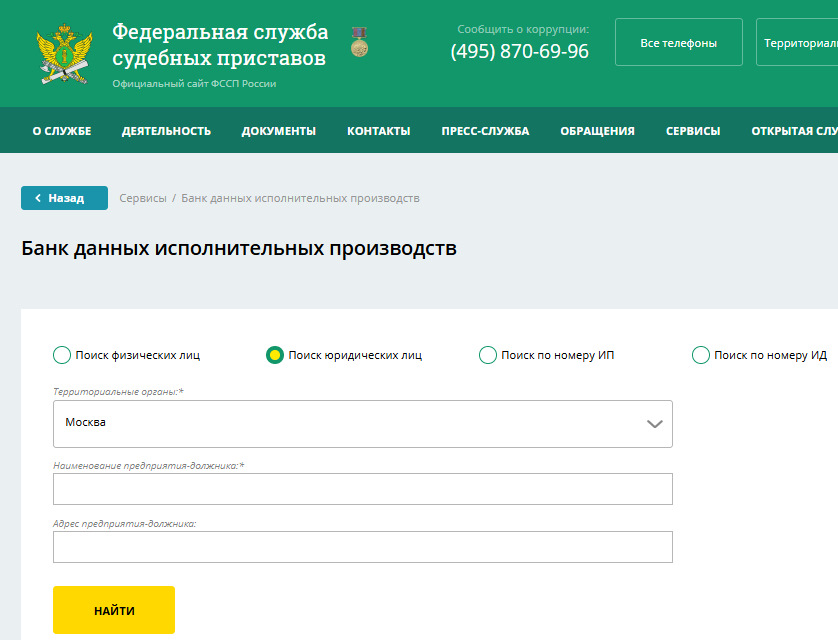

Проверка на предмет судебных исполнительных производств

Обязательно проверяем компанию на сайте Федеральной службы судебных приставов на наличие исполнительных листов. Авто могут арестовать уже после его покупки вами. Для проверки вводим полное название юрлица и регион регистрации.

Если ответ: по предъявленному запросу ничего не найдено, то все в порядке.

Особенности сделки купли-продажи авто с юридическим лицом

Теперь рассмотрим непосредственно процедуру такой покупки. Есть специфические особенности, на которые стоит обратить внимание.

Представитель юридического лица

При продаже автомобиля от лица компании должен выступать официальный уполномоченный для проведения сделки. Это должен быть действительный сотрудник компании, высшего или среднего звена ИТР (инженерно-технический работник).

Например, это могут быть главный инженер, главный бухгалтер, заведующий автопарком, транспортным отделом и т. д. Но лучше если это будет – генеральный директор. Почему? Да потому, что он по закону имеет постоянные полномочия удостоверять финансовые документы без персональной доверенности. На любого другого сотрудника должна быть выписана доверенность для проведения сделки. Причем эта доверенность не может быть обычной рукописной – она обязана иметь нотариальное заверение и желательно фирменный бланк. Обратите на это особенное внимание, т.к. простую доверенность юрлицо может запросто отменить после сделки.

Особенности оформления документации

Пакет необходимой документации стандартный: документы на автомобиль (ПТС, СТС), документы для совершения сделки (ДКП и Акт приема передачи). ДКП допускается составлять в произвольной форме. Обязательно составлять акт приема-передачи на отдельном бланке. Форма этого бланка может быть свободной.

В полях вместо данных о физ лице-собственнике должны быть прописаны сведения о предприятии, удостоверенные фирменной печатью с данными и подписью представителя ЮЛ – уполномоченного сотрудника.

Мининальные данные, который обязательно прописываются в Договоре купли продажи с юрлицом:

Полное официальное наименование организации;

Юридический адрес организации;

Идентификационный код налогоплательщика (ИНН);

Данные гражданского паспорта доверенного лица организации.

Важно! В ДКП обязательно должна быть графа-ссылка на нотариально заверенную доверенность уполномоченного в продаже представителя ЮЛ.

Для сделки с юридическим лицом требуется и ряд дополнительных документов. Решение генерального руководства о продаже транспорта и экспертное заключение о рыночной стоимости авто.

Решение руководства о продаже транспорта

То есть должен быть приказ генерального руководства, или же протокол решения совета директоров о продаже транспорта. В этом документе, заверенном печатями и подписями, обязательно должны быть сведения о ТС, его покупателе и условиях проведения сделки. Одну копию этого решения нужна получить покупателю, на случай вмешательства в дело фискальных органов, которые могут проверять юрлицо на предмет соблюдения пунктов 40-й ст. НК РФ.

Эта статья предназначена для контроля налоговой сделок купли-продажи с лицами, которые подпадают под категорию взаимозависимых. Это случаи приобретения транспортных средств у юрлица собственными работниками, что довольно широко практикуется, занижая стоимость приобретаемого служебного транспорта.

Экспертное заключение

Чтобы дешевле купить служебный автомобиль и не платить налог, используются мошеннические схемы, с привлечением подставных покупателей.

Поэтому необходим еще один документ – заключение независимого эксперта о реальной рыночной стоимости авто. Определить ее может только сторонний эксперт (согласно ст. 211 НКРФ), но не специалисты продавца, если даже таковые имеются на предприятии.

Главное, чтобы данная справка отражала рыночную цену ТС (не ниже 20% рыночной стоимости). Иначе сделка может быть опротестована налоговиками и другими органами контроля, как коррупционная, и вы станете соучастником финансового преступления, со всеми вытекающими.

Список необходимой документации на машину:

Договор купли-продажи;

Акт приема-передачи;

Приказ юрлица о продаже ТС;

Заключение о рыночной стоимости ТС;

Доверенность на уполномоченное лицо.

Не соглашайтесь занижать стоимость сделки, т.к. потом это может привести к аннулированию договора. Вы должны знать, что для определения адекватности оценки ТС важна именно рыночная, удостоверенная экспертом цена, а не балансовая стоимость авто. И если вам начнут предлагать вместо заключения независимого эксперта балансовую справку из бухгалтерии, то это может свидетельствовать о попытке обмана.

В процессе сделки не забудьте проверить гражданский паспорт доверенного лица предприятия.

Деньги лучше всего вносить в кассу юридического лица, которая оснащена кассовым аппаратом. В процессе перечисления средств покупатель должен получить от кассира заверенный печатью юрлица приходный кассовый ордер.

После процедуры оплаты подписывается акт приема-передачи ТС и покупателю вручается пакет автомобильной документации и комплект ключей.

В случае, если ЮЛ не располагает кассовым аппаратом, то оплата происходит в бухгалтерии предприятия в наличной или безналичной форме. Если выбрана безналичная форма расчета, то оплата вносится банковской транзакцией по квитанции формы ПД-4, где указывается номер ДКП, а также данные покупателя и продавца.

На сегодня у меня всё. Если что то упустил, напишите об этом в комментариях!

Всем удачи и всех благ!

В статье мы разберемся с продажей машин после выкупа из лизинга. Узнаем, может ли лизинговое авто продаваться по остаточной стоимости и какие нюансы будут у сделки, если покупателем выступает физическое лицо.

Кто и кому может продать авто после лизинга

Лизинг является разновидностью арендных отношений. Согласно лизинговому договору арендатор получает от лизинговой компании во временное владение и пользование автомобиль, технику или оборудование. Соглашением предусматривается, что машина после лизинга будет выкуплена лизингополучателем по остаточной стоимости или возвращена лизинговой компании. В последнем случае продажа авто после лизинга становится заботой лизингодателя.

Лизинг является разновидностью арендных отношений. Согласно лизинговому договору арендатор получает от лизинговой компании во временное владение и пользование автомобиль, технику или оборудование. Соглашением предусматривается, что машина после лизинга будет выкуплена лизингополучателем по остаточной стоимости или возвращена лизинговой компании. В последнем случае продажа авто после лизинга становится заботой лизингодателя.

Важно! Пока действует лизинговый договор, продать автомобиль не может ни лизингополучатель, ни лизингодатель.

Стоит упомянуть ситуацию, когда лизингополучатель не выполняет обязанности по договору. В таком случае лизингодатель может изъять предмет лизинга (автомобиль). Реализацией машины после изъятия или добровольного возврата занимается лизинговая компания.

Продажа автомобиля после лизинга физическому лицу

Юридическое лицо может продать автомобиль после выкупа из лизинга как физическому, так и юридическому лицу. По этому поводу в российском законодательстве ограничений нет.

Продажа авто физ. лицу включает особенности:

- Иногда требуется провести независимую экспертизу. Процедура позволит предотвратить риски при сделке между взаимозависимыми лицами.

- Для продажи авто может потребоваться согласие учредителей, если подобные требования предусмотрены Уставом организации.

- Если машина учитывалась в качестве основных средств, для ее реализации руководитель должен оформить приказ. При продаже транспорта после выкупа в качестве товара приказ не нужен.

Покупателю автомобиля необходимо убедиться в законности действий продавца.

Стоит опасаться договоров, которые заключаются на основании доверенности. Если информацию о действующем руководителе юр. лица легко узнать на сайте налоговой службы из выписки ЕГРЮЛ, то проверить, аннулирована доверенность или нет сложнее.

Договор продажи машины

Договор продажи автомобиля после лизинга не отличается от обычного соглашения. Сделку оформляют в письменной форме без нотариуса.

В бумагах можно не указывать, что автомобиль был предметом лизинга.

В договор продажи иногда включают обязанности продавца по урегулированию запретов на регистрационные действия. Это удобно для покупателя, особенно при продаже машины после изъятия или возврата. Такой пункт договора не дает гарантий, что с регистрацией машины не возникнет проблем, но вы сможете потребовать от продавца решение проблемы.

По какой цене можно продать авто

Остаточная стоимость автомобиля после лизинга обычно небольшая, она может составлять даже 1 000 рублей. Продавать машину по такой цене, конечно, нельзя. Если продавец является частным лицом, он сам устанавливает стоимость или согласовывает ее с покупателем.

Организации сложнее определить, по какой стоимости продать автомобиль, выкупленный после лизинга. Найти такую же машину с аналогичным пробегом и режимом эксплуатации невозможно, и это затрудняет определение рыночной стоимости транспорта. Компании в таком случае реализуют машину по цене, за которую покупатели готовы ее приобрести. Определить стоимость машины также помогает независимая экспертиза.

Если автомобиль продают учредителю компании или другому взаимозависимому лицу, у налоговой службы могут появиться вопросы. Во время лизинга юридическое лицо получало возврат НДС и пользовалась ускоренной амортизацией, так что при подобной сделке ИФНС попытается начислить налоги.

Налогообложение при продаже лизингового авто

После выкупа лизинговый автомобиль перестает учитываться организацией как лизинговое имущество. Юридическое лицо записывает машину в список собственных активов. Первоначальная стоимость транспорта в таком случае равна выкупной стоимости без НДС. Налог на прибыль уменьшают на сумму первоначальной стоимости имущества (выкупной цены автомобиля).

Если организация уже включила первоначальную стоимость машины в состав расходов, повторно этого делать нельзя. В противном случае придется заплатить не только налог на прибыль, но и НДС по ставке 18%.

Для тех, кто берет авто после лизинга: преимущества покупки

Основное преимущество покупки автомобиля после лизинга — возможность получить машину в хорошем техническом состоянии за небольшие деньги. Лизинговые компании требовательно относятся к обслуживанию машин, а лизингополучатели обязаны регулярно проверять техническое состояние транспорта в официальных сервисных центрах. Лизинговые компании в договоре ограничивают возможный пробег авто.

После нескольких лет использования машина может находиться в хорошем состоянии, а ее цена будет ниже рыночной.

Детали, которые имеют важное значение при покупке машины после лизинга:

- Цена в договоре купли-продажи . Руководители фирм, которые продают взятое в лизинг авто, указывают в документах только выкупную стоимость транспорта. Остальную сумму компания просит передать наличными. Такая схема является нарушением налогового законодательства.

- Дополнительные проверки . На находившуюся в лизинге машину могут распространяться запреты и обременения. Перед покупкой получите от лизингодателя справку о том, что арендатор внес все платежи. Проверьте автомобиль по реестру залогов, а продавца — на наличие взысканий у судебных приставов.

- Особенности договора . Обычно автомобили после лизинга продают юридические лица. Нужно понимать, что наличие в договоре печати не гарантирует законность сделки. Запросите выписку из ЕГРЮЛ на сайте налоговой и сверьте с ней данные продавца. Если договор заключается по доверенности, нужно проверить ее подлинность.

Как бухгалтеру оформить покупку автомобиля? В чем отличие покупки нового авто от б/у? Как определить первоначальную стоимость и какие налоги придется уплатить? – читайте в статье.

Покупка авто в организации

Как новые, так и бывшие в употреблении автомобили приобретают по договору купли-продажи. Если организация покупает транспортное средство у юридического лица, то необходимо оформить счет-фактуру и накладную. Кроме того, нужно оформить акт приема-передачи. Можно использовать форму № ОС-1 или свободную. Кто будет составлять акт (продавец или покупатель) зависит от того, новая машина или нет.

На новые автомобили продавец выписывает накладные, но акт по форме № ОС-1 не составляет, поэтому его нужно будет заполнить самостоятельно.

Если же компания приобрела б/у автомобиль у другой организации, то акт должен составить продавец, включив туда не только данные бухучета, но и сведения, необходимые для расчета амортизации в налоговом учете: амортизационную группу, срок полезного использования и фактический срок эксплуатации.

Вместо отдельного акта продавец вправе выдать УПД. В этом случае нужно попросить дополнительно указать амортизационную группу, срок полезного использования, а также фактический период эксплуатации в универсальном документе. Без них придется устанавливать срок полезного использования, как по новым авто, а это невыгодно.

Далее нужно открыть инвентарную карточку по форме № ОС-6. Образцы бланков ОС-1 и ОС-6 можно найти в Постановлении Госкомстата РФ от 21.01.2003 № 7.

Юридические лица и индивидуальные предприниматели, осуществляющие торговлю транспортными средствами в предусмотренном законодательством РФ порядке, не регистрируют транспортные средства, предназначенные для продажи.

Оформление автомобиля

Приобретенное транспортное средство отражается в бухгалтерском учете по первоначальной стоимости, включающей все фактические затраты, связанные с покупкой: сумму, уплаченную поставщику; посреднические вознаграждения; оплату информационных и консультационных услуг; прочие расходы, связанные с приобретением ТС (п. 8 ПБУ 6/01).

Затраты на приобретение ОС отражаются по дебету счета 08 «Вложения во внеоборотные активы», субсчет 08-4 «Приобретение объектов основных средств», в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками».

Сформированная первоначальная стоимость объекта списывается со счета 08, субсчет 08-4, в дебет счета 01 «Основные средства» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н).

Госпошлину за регистрацию машины в ГИБДД лучше включить в первоначальную стоимость машины как в налоговом, так и в бухгалтерском учете. Такие разъяснения есть в письме Минфина России от 29.09.2009 № 03-05-05-04/61. Если списать пошлину единовременно как прочие расходы, то налоговая может обвинить компанию в занижении налога на прибыль. Так как, включив пошлину в первоначальную стоимость автомобиля, компания списывала бы этот расход дольше, через амортизацию.

В случае, если автомобиль взили в кредит, то проценты по кредиту не надо включать в первоначальную стоимость. Их можно учесть в расходах отдельно, как проценты по любым другим долговым обязательствам.

Входной НДС, предъявленный продавцом, тоже не входит в первоначальную стоимость машины. Если организация примет к вычету НДС до регистрации авто в ГИБДД, то существует риск того, что налоговые органы откажут в вычете. Судебная практика по данному вопросу сложилась в пользу налогоплательщиков, но во избежание спора с контролирующими органами целесообразно принимать НДС к вычету после регистрации автомобиля в ГИБДД.

Начисление амортизации

Начисление амортизации по приобретенному ТС начинается с 1-го числа месяца, следующего за месяцем принятия его к бухгалтерскому учету (п. 21 ПБУ 6/01). В налоговом учете — с 1-го числа месяца, следующего за месяцем ввода машины в эксплуатацию (п. 4 ст. 259 НК РФ). Расчет годовой суммы амортизационных начислений производится линейным способом на основании первоначальной стоимости объектов и нормы амортизации, определенной исходя из срока их полезного использования.

Установленный срок полезного использования для легковых автомобилей с рабочим объемом двигателя свыше 3,5 литра и высшего класса составляет от 7 до 10 лет включительно (коды 15 3410130 — 15 3410141, для остальных легковых автомобилей — от 3 до 5 лет включительно (код 15 3410010).

Срок полезного использования для грузовиков

| Автомобиль | Срок полезного использования (код ОКОФ) |

|---|---|

| Автомобили грузоподъемностью до 0,5 тонны | Свыше 3 до 5 лет включительно (код 15 3410191) |

| Автомобили грузоподъемностью свыше 0,5 до 5 тонн включительно, дорожные тягачи для полуприцепов (бортовые, фургоны, автомобили-тягачи, автомобили-самосвалы) | Свыше 5 до 7 лет включительно (код 15 3410020) |

| Автомобили грузоподъемностью свыше 5 тонн | Свыше 7 до 10 лет включительно (коды 15 3410195 — 15 3410197) |

| Автомобили-тягачи седельные | Свыше 7 до 10 лет включительно (коды 15 3410210 — 15 3410216) |

Совет: Выберите минимальный срок использования, чтобы не растягивать амортизацию машины, а, наоборот, быстрее списать расходы на ее покупку

Что делать, если вы приобрели б/у авто и в учете продавца он полностью самортизирован?

Тогда срок использования можно установить самостоятельно. Его может определить технический специалист исходя из состояния автомобиля. Не стоит устанавливать короткий срок, чтобы списать стоимость автомобиля быстрее. Если компания будет эксплуатировать машину несколько лет, то при проверке налоговая признает расчет амортизации неверным, а налог заниженным.

Пример

Согласно ОКОФ срок полезного использования автомобиля составляет 5 лет. Первоначальная стоимость легкового автомобиля — 500 650 руб. Годовая норма амортизации равна 20% (100% / 5 лет). Годовая сумма амортизации составляет 100 130 руб. (500 650 руб. x 20%), соответственно месячная — 8344,16 руб. (100 130 руб. / 12 мес.).

В бухгалтерском учете производятся следующие записи:

- Дебет 01, Кредит 08 — 500 650 руб. – автомобиль принят к эксплуатации;

- Дебет 20, 26, 44, Кредит 02 — 8344,16 руб. – начислена месячная сумма амортизации.

Если организация приобрела автомобиль, бывший в эксплуатации, то в налоговом учете согласно п. 12 ст. 259 НК РФ срок полезного использования определятся как разность нормативного срока эксплуатации объекта и срока его фактической эксплуатации. В бухгалтерском учете также можно использовать данный метод для определения срока полезного использования автомобиля. Иными словами, организация может учесть срок полезного использования имущества, в течение которого оно принадлежало предыдущему владельцу.

При расчете налога на прибыль перенос расходов на приобретение автомобиля возможен через амортизацию с применением линейного или нелинейного метода (ст. 259 НК РФ). Делая выбор, бухгалтер должен определить, что важнее: уменьшить налоговую базу по прибыли или упростить себе работу.

Как оформить ОСАГО бухгалтеру

Договор обязательного страхования обычно заключается на один год и в дальнейшем продлевается. Поскольку расходы по страхованию относятся к нескольким периодам, то они отражаются в бухгалтерском учете на счете 97 «Расходы будущих периодов» и их равномерно списывают в течение срока действия договора.

Для целей налогообложения расходы на ОСАГО владельцев транспортных средств включаются в состав прочих расходов в пределах утвержденных тарифов (п. 2 ст. 263 НК РФ).

Для организаций, которые применяют метод начисления, порядок списания расходов указан в п. 6 ст. 272 НК РФ. Если договор заключен на срок, равный отчетному периоду или меньше его, затраты признаются в том отчетном периоде, в котором были оплачены страховые взносы. Когда по условиям договора страхования предусмотрена оплата страхового взноса разовым платежом за срок более одного отчетного периода, то он признается в расходах равномерно в течение срока действия договора.

При использовании кассового метода страховые взносы можно исключить из налогооблагаемой прибыли в тот день, когда они перечислены страховщику (п. 3 ст. 273 НК РФ).

Транспортный налог на авто в компании

По транспортному налогу в течение года нужно перечислять авансовые платежи, если они установлены в региональном законе.

Если компания приобрела и поставила на учет в ГИБДД автомобиль в III квартале, то может потребоваться перечислить аванс. Его рассчитывают исходя из мощности двигателя по данным паспорта транспортного средства. Кроме того, нужно учесть коэффициент, равный числу полных месяцев, в течение которых автотранспорт зарегистрирован на компанию, деленному на количество месяцев в отчетном периоде (п. 3 ст. 362 НК РФ). При этом месяц регистрации автотранспорта считается полным месяцем.

По итогам года налог надо заплатить в инспекцию за вычетом авансовых платежей. При расчете налога на прибыль авансовые платежи и сумму транспортного налога учитывайте в составе прочих расходов (подп. 1 п. 1 ст. 264 НК РФ).

Авансовые платежи рассчитывают без учета повышающих коэффициентов для дорогостоящих автомобилей (письмо Минфина России от 11.04.2014 № 03-05-04-01/16508). Эти коэффициенты применяют только по итогам года. Отчетность по транспортному налогу сдают не позднее 1 февраля (п. 3 ст. 363.1 НК РФ). Расчеты налога за квартал составлять не нужно.

Если транспорт зарегистрирован на обособленное подразделение, налог необходимо перечислять по местонахождению этого подразделения (п. 5 ст. 83 НК РФ).