Содержание

- 0.1 Инструкции по работе с Калькулятором НДС

- 0.2 Формула расчета НДС

- 0.3 Из истории возникновения НДС

- 0.4 Результат:

- 1 Как рассчитать НДС (20%) для юридических лиц на калькуляторе

- 2 Расчет НДС для чайников. Популярные вопросы

- 3 Как рассчитать НДС (20%) для ИП

- 4 Немного об НДС

- 5 Выделение НДС

- 6 Начисление НДС

- 7 Пример расчета НДС

Калькулятор НДС производит расчет налога онлайн. Калькулятор поможет выделить или начислить НДС. Результаты отображаются как цифрами, так и прописью.

Вы можете изменить ставку НДС, скопировать и сохранить итоговые расчеты в памяти калькулятора.

|

|

Добавить в Закладки |

Скрыть числа прописью

Инструкции по работе с Калькулятором НДС

Рекомендуем сначала выбрать “Тип расчета” (Выделить или Начислить НДС) так как калькулятор все расчеты показывает сразу, по мере ввода чисел.

Режим работы можно изменить, нажав на соответствующую кнопку или кликнув по названию режима работы.

Если нужно, измените ставку НДС.

Все расчеты на калькуляторе НДС можно производить, даже если нет подключения к интернет.

Последние введенные “Режим работы” и “Ставка НДС” сохраняются в памяти калькулятора.

Для копирования “Суммы НДС” или “Суммы Без/С НДС” кликните по цифрам, появится специальное окно.

При нажатии на кнопку “Х” калькулятор сбрасывается к первоначальным настройкам (Выделение НДС по ставке 20%).

Результаты вычислений отображаются как в числовом виде, так и прописью. Суммы прописью удобно копировать из специальных полей.

Результаты вычислений можно сохранить, используя кнопку “Сохранить”.

Таблицу сохраненных результатов можно редактировать, удаляя не нужные расчеты.

Кликнув по строке в таблице сохраненных результатов, можно перенести данные в основные расчеты.

Скопировав “Ссылку на результат”, можно отправить ссылку на произведенные расчеты по e-mail или мессенджер.

Формула расчета НДС

Для выделения НДС из суммы нужно Цену с НДС умножить на 20 и разделить на 120.

Попробуем посчитать НДС, выделим НДС из 550: 550х18/120=83.90. НДС равен 83.90, сумма без НДС – 550-83.90 = 466.10.

Начислять НДС тоже не сложно. Необходимо Цену без НДС умножить на 0.20 (получаем сумму НДС) и к получившемуся результату прибавить Цену без НДС.

Для примера начислим НДС на 550: 550х0.20+550=649. НДС равен 99.00, сумма с НДС 649.00..

Из истории возникновения НДС

В России НДС (Налог на Добавленную Стоимость) впервые был введен в 1992 году. Первоначально правила и порядок начисления НДС регулировались отдельным законом “О налоге на добавленную стоимость”, позже НДС стал регулироваться 21 главой Налогового кодекса.

Изначально ставка НДС доходила до 28%, но позже была снижена до 20%.

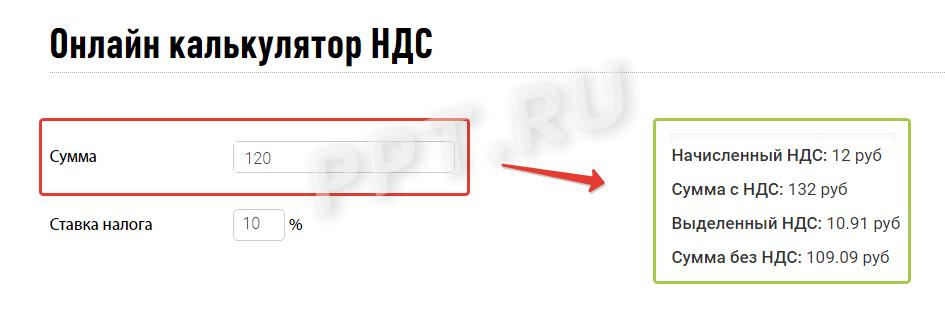

Сейчас основная ставка НДС, действующая на территории России – 20%. Пониженная ставка НДС 10% действует на медицинские и детские товары, печатные издания, книжную продукцию.

Калькулятор НДС — простейший и моментальный способ посчитать сумму налога к уплате. Если вы не знаете, как правильно посчитать налог на добавленную стоимость, воспользуйтесь нашим сервисом. Начинающему предпринимателю или неопытному бухгалтеру не обязательно вникать в тонкости математических расчетов. Достаточно внести величину дохода, с которого предстоит удержать, или величину, к которой нужно добавить налог.

Результат:

Как рассчитать НДС (20%) для юридических лиц на калькуляторе

Вы представитель организации или индивидуальный предприниматель и хотите понять, как посчитать сумму с НДС, чтобы включить налог в итоговую цену товара или услуги, или узнать, как выделить НДС из суммы? С помощью онлайн-инструмента сделать это чрезвычайно просто. Чтобы использовать онлайн НДС калькулятор, выполните единственное действие — введите число в строку.

Справа появятся выделенный и начисленный налог и сумма продажи или покупки с учетом и без учета налога.

Так как некоторые товары облагаются по ставке 10%, то в строке «ставка налога» разрешено изменение значения, калькулятор НДС формирует значение с учетом этой ставки.

В полях справа тут же появятся правильные итоговые цифры.

Расчет НДС для чайников. Популярные вопросы

Что это за налог и какие суммы им облагаются?

Налог на добавленную стоимость государство берет с организаций и предпринимателей, которые продают товары, услуги, работы и ввозят продукцию через таможню. Чтобы понять, с чего взимается этот косвенный платеж в бюджет, разберемся, что такое добавленная стоимость. Добавленная стоимость — это разница между ценой покупки товара и ценой его реализации. Фактически это наценка, которую сделал продавец, с нее и следует заплатить в бюджет. Обложению обязательно подлежат все полученные авансы и стоимость любой продукции, которую организация или ИП отдает даром (в этом случае онлайн калькулятор НДС поможет начислить исходя из средней рыночной стоимости товара или услуги).

Как вычислить НДС от суммы?

Проще всего разобрать на наглядном примере, что представляет собой выделение НДС из суммы, и сделать это можно даже без калькулятора.

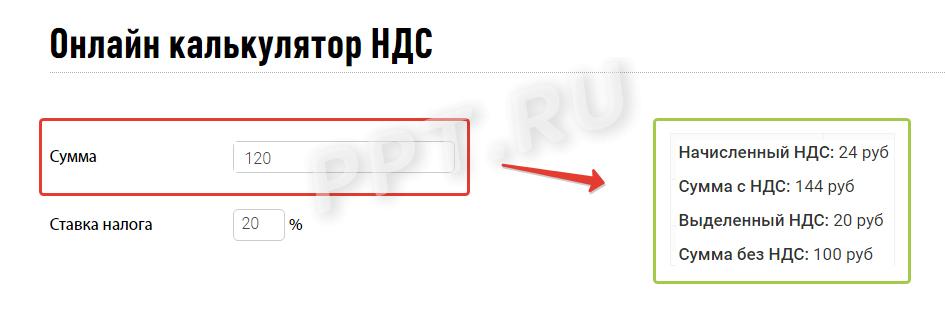

Пример: Вы руководитель организации и купили продукт у поставщика за 120 рублей. Из них 20 рублей — сумма обязательного платежа в бюджет по ставке 20%, которую вы заплатили, так как она включена в стоимость товара. Без такого обязательства на добавленную стоимость покупка стоила бы 100 рублей. Продать этот продукт вы хотите за 180 рублей — с наценкой 50%. Поэтому к его стоимости вы добавляете 20%, которые заплатит покупатель товара. 20% от 180 рублей — составляет 36 рублей. Значит, вы продаете товар за 216 рублей с учетом налога. Ваша фирма не платит в бюджет всю выручку, которую получит от покупателя. Заплатить нужно с той части цены, которую вы добавили или наценили при продаже. Те 20 рублей, которые вы заплатили поставщику при покупке, вычитаются из итога в 36 рублей. Размер платежа, который вы должны отправить государству, составит 36 – 20 = 16 рублей.

Плательщики

В России этот налог платят все юридические лица и индивидуальные предприниматели, кроме:

- хозяйствующих субъектов, использующих УСН;

- плательщиков ЕНВД;

- тех налогоплательщиков, чья выручка за год составила не более 2 млн рублей (чтобы освободиться от статуса плательщика и необходимости платить, подайте заявление в территориальную инспекцию ФНС).

Ставки и объекты налогообложения

Существуют 2 обычные ставки:

И одна льготная:

Чаще применяется основная — 20%. В связи с ее распространенностью в примерах мы покажем, как высчитать НДС 20% от суммы.

Пониженная ставка 10% действует при продаже тех видов товаров, которые прямо перечислены в Налоговом кодексе:

- детские товары;

- учебная литература;

- продовольственные товары, приведенные в статье 164 НК РФ ;

- некоторые медицинские товары;

- племенные животные.

Льготную нулевую ставку, как и десятипроцентную, используют при продаже товаров, работ и услуг из четко ограниченного перечня (статья 164 НК РФ). Один из пунктов списка — экспорт. Право использовать ставку 0% подтверждается документально.

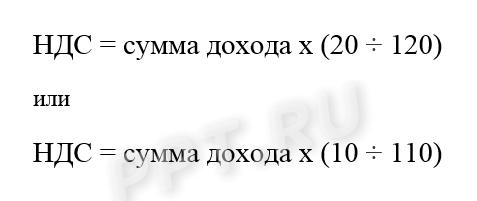

Что такое расчетная ставка?

Иногда размер платежа нужно вычислить с доходов с уже содержащимся в них налогом. Тогда применяется обратный способ расчета по формулам:

Это и есть расчетные ставки 20/120 или 10/110. Калькулятор уже учитывает все расчетные ставки, поэтому с его помощью осуществить расчет проще. Выделить НДС онлайн можно буквально в несколько щелчков мышкой.

Пример: Фирма получила аванс в сумме 120 рублей с учетом налога. Как рассчитать НДС от суммы в этом случае? Налог с такого аванса платят с применением обычной общепринятой расчетной ставки. Он составит: 120 * 20/120 = 20 рублей. Выделение НДС из суммы в этом случае дает такой же итог, как при использовании обычной ставки 20%. Правильно ли вы сделали вычисления по обычной ставке, покажет расчетная формула выделения НДС.

Случаев, когда используется расчетная ставка, — семь, они перечислены в статье 164 Налогового кодекса . Платеж в бюджет рассчитывается так, только если в выручку, полученную от покупателя он уже включен и необходимо выяснить, как посчитать НДС от суммы стоимости товара, работы или услуги.

- При получении средств за товары из списка статьи 162 НК РФ . Это:

- деньги, которые фирма получает при продаже как финансовую помощь или для пополнения фонда;

- доход в виде процента за оплату продукции векселями или облигациями или в виде процента, который выше основной ставки ЦБ;

- доход от страховых выплат при неисполнении обязательств партнёрами.

Итак, когда мы знаем, как вычесть НДС 20% от суммы, рассмотрим вопрос, чем при определении суммы положенного налогоплательщику вычета может помочь формула начисления НДС . К этому вопросу налоговики всегда относятся с наибольшим подозрением.

Что такое налоговый вычет?

Вычет — фактически это тот налог, который вы заплатили, покупая товар у поставщика, в составе его цены. Не существует продукции, стоимость которой не содержала бы в себе такой части. Даже при поступлении товаров из-за границы они облагаются налогом при пересечении пределов РФ по их таможенной задекларированной стоимости. При дальнейшей продаже продукции по назначенной вами цене вы должны бюджету за минусом этой суммы. У вас должны быть документы от поставщика, доказывающие покупку продукции и оплату включенного в стоимость НДС. Подтверждением в большинстве случаев являются счета-фактуры. Кроме предъявленных поставщиками сумм принять к вычету можно ( статья 171 НК РФ ):

- удержанный при ввозе на таможне;

- заплаченный в бюджет при продаже, если покупатель потом отказался и вернул товар;

- заплаченный заранее, если потом договор расторгнут и предоплата возвращена;

- предъявленный подрядчиком при капитальном строительстве или монтаже (демонтаже) основных средств;

- предъявленный поставщиками товаров, нужных для собственных строительных нужд фирмы;

- заплаченный в бюджет при строительстве для нужд фирмы;

- перечисленный в бюджет налоговыми агентами;

- заплаченный в связи с командировочными или представительскими расходами;

- уплаченный за ранее не подтвержденный бумагами экспорт после подтверждения;

- уплаченный со стоимости имущества, входящего в уставной капитал.

Как рассчитать НДС (20%) для ИП

Для ИП он рассчитывается так же, как и для организаций. Пользуйтесь тем же калькулятором НДС. В сроках уплаты тоже нет никакой разницы — налогоплательщики подают декларацию и платят в бюджет до 25-го числа месяца, идущего за отчетным кварталом.

Как посчитать НДС 20% от суммы (формула)

Рассмотрим принцип, который используется в онлайн калькуляторе, чтобы, в случае, если налог включен в стоимость, автоматически осуществить вычисление НДС. Например, это необходимо, чтобы корректно поставить на учет основные средства или просто понять, сколько вы переплатили государству. Если понять принцип, то делать расчет можно и без помощи сервиса. Вдруг под рукой не окажется интернета?

Чтобы выделить НДС: разделите нужную величину на 1+20% (это 1,20), затем отнимите исходную сумму, умножьте на –1 и округлите до копеек в ближайшую сторону.

Разберем формулу на нашем примере: выделим сумму по ставке 20% из 120 рублей.

Начислить НДС на нужную сумму еще проще. Если величину дохода без НДС умножить на 0,20, получится сумма самого налога, а если умножить на 1,20 — стоимость товара с учетом налога.

Снова простейший пример: начисляем НДС 20% на 100 рублей.

Для расчета укажите цену в рублях и ставку НДС

Немного об НДС

Сдавайте декларацию по НДС с помощью веб-сервиса Контур.Бухгалтерия. Система сама сформирует декларацию на основе первичных документов и проверит ее перед отправкой.

Налог на добавленную стоимость (НДС) – косвенный налог, согласно которому компании перечисляют в бюджет часть добавленной стоимости товаров и услуг. Закон от 03.08.18 № 303-ФЗ вносит изменения в ставку НДС, указанную в п. 3 ст. 164 НК РФ. С 1 января 2019 года ставка по налогу увеличилась с 18% до 20%.

Рост НДС затронул не всех налогоплательщиков: есть льготный перечень товаров, их продавцы продолжат работать на ставке 10%.

Теперь в России размер НДС может быть 0%, 10%, либо 20%, в зависимости от типа деятельности компании.

Сумма НДС в бюджет равна сумме налога, исчисленного по ставке 10%, 20% с налоговой базы, минус сумма налоговых вычетов.

Расчет НДС делается по каждой ставке в отдельности. НДС, который уплачен при приобретении товаров, выполнении работ и оказании услуг, не подлежащих налогообложению, не принимается к вычету. Цена товаров и услуг определяется компаниями исходя из НДС.

Выделение НДС

Сдавайте декларацию по НДС с помощью веб-сервиса Контур.Бухгалтерия. Система сама сформирует декларацию на основе первичных документов и проверит ее перед отправкой.

Наш бесплатный онлайн-калькулятор поможет вам легко выделить и посчитать налог НДС 18% (действовавший в 2018 году), 20% или 10% — вы получите результат в цифрах, а не прописью. Чтобы рассчитать налог или вычислить выделенную сумму, используется следующая формула:

Как это сделать на калькуляторе:

Шаг 1. Если процент НДС по вашему виду деятельности равен 10, то нужно разделить число на 1,1, если НДС 20 %, то на 1,2.

Шаг 2. Нужно вычесть из полученного значения начальную сумму. Помните: начисление не может быть отрицательным, поэтому убираем минус.

Шаг 3. Если вам не нужен сверхточный расчет, можете округлить получившийся результат до копеек.

Если вы не являетесь плательщиком налога на добавленную стоимость (работаете без НДС), то выделять НДС не нужно.

Начисление НДС

Сдавайте декларацию по НДС с помощью веб-сервиса Контур.Бухгалтерия. Система сама сформирует декларацию на основе первичных документов и проверит ее перед отправкой.

Начислить НДС можно при помощи простой формулы или бесплатно на нашем калькуляторе:

- Сумма умножается на 1,2, в результате получается сумма с учетом НДС.

- Если сумму умножить на 0,2, вы сможете найти отдельно сумму НДС.

Пример расчета НДС

По ставке 18%, действовавшей до 2019 года

ООО «Ромашка» продает кирпичи. Цена за штуку с НДС составляет 10 рублей, заказана партия в 1 500 штук. Посчитаем НДС и сумму с НДС 18%.

Стоимость партии: 10 × 1 500 = 15 000 рублей

Выделенная НДС: 15 000: 1,18 × 0,18 = 2 288 рублей (округлили)

Сумма без НДС: 15 000 − 2 288 = 12 712 рублей

Также сумму можно посчитать не выделяя предварительно НДС:

15 000: 1,18 = 12 712 рублей

В расчетных документах и счетах-фактурах указываем:

Стоимость без НДС =12 712 рублей

НДС 18% = 2 288 рублей

Стоимость с НДС = 15 000 рублей.

По ставке 20%, действующей с 2019 года

Сдавайте декларацию по НДС с помощью веб-сервиса Контур.Бухгалтерия. Система сама сформирует декларацию на основе первичных документов и проверит ее перед отправкой.

ООО «Лимонник» продает вязаные рукавицы. Одна пара с учетом НДС стоит 300 рублей. Контрагент заказал партию рукавиц из 1 000 штук. Посчитаем НДС и сумму с НДС 20%.

Стоимость партии с НДС: 300 × 1 000 = 300 000 рублей

Выделенный НДС: 300 000: 1,2 × 0,2 = 50 000 рублей

Сумма без НДС: 300 000 − 50 000 = 250 000 рублей

Стоимость партии без НДС можно рассчитать без предварительного подсчета налога:

300 000: 1,2 = 250 000 рублей

В расчетных документах и счетах-фактурах указываем:

“>