Содержание

- 1 Нулевая отчетность «Расчет по страховым взносам»: кто должен сдать

- 2 Сдают ли РСВ ИП без работников

- 3 По какой форме сдается РСВ

- 4 Как сдать нулевой расчет по страховым взносам

- 5 В какие сроки нужно сдать единый расчет по страховым взносам 2019 нулевой

- 6 Какие предусмотрены санкции за несдачу РСВ

- 7 Как правильно заполнить расчет по страховым взносам

- 8 Образец заполнения нулевого расчета по страховым взносам

- 9 nulevoy_raschet.jpg

- 10 Правовые аспекты

- 11 Форма расчета страховых взносов 2018: «нулевка»

- 12 Особенности оформления документа

- 13 Как заполнить нулевой расчет по страховым взносам в 2018 году

- 14 Что говорит ПФР

- 15 Что говорит ФНС

- 16 Ликвидатор-ИП

Нулевая отчетность «Расчет по страховым взносам»: кто должен сдать

Лица, выплачивающие вознаграждения работникам, обязаны, в соответствии с требованиями пункта 7 статьи 431 , ежеквартально сдавать соответствующую отчетность. Отсутствие выплат сотрудникам не освобождает организацию от предоставления РСВ в инспекцию.

Минфин, а также ФНС в своих разъяснениях поясняют, что в этой ситуации организация должна сдать нулевой отчет расчета по страховым взносам (Письма Минфина от 24.03.2017 № 03-15-07/17273, ФНС от 02.04.2018 № ГД-4-11/6190@).

Обязанность сдать РСВ не отменяется даже если обязанности генерального директора исполняет единственный собственник без заключения трудового договора, а иных сотрудников в организации пока нет. В этом случае в отчете необходимо в разделе 3 привести данные генерального директора.

Сдают ли РСВ ИП без работников

Плательщиками соцвзносов признаются не только организации, но также индивидуальные предприниматели. Предприниматель может нанимать работников, а может вести предпринимательскую деятельность без привлечения сотрудников. ИП не обязан сдавать расчет по страховым взносам, если нет работников.

В этом случае налоговики могут потребовать объяснений. Поясните им в письменной форме, что вы работаете без привлечения наемных сотрудников.

Если же работники есть, но не работают (в отпуске без сохранения заработной платы, в декрете), то сдать единый расчет по страховым взносам нулевой придется.

По какой форме сдается РСВ

Форма, по которой нужно сдать отчет о подлежащих уплате в бюджет соцвзносах, утверждена Приказом ФНС от 10.10.2016 № ММВ-7-11/551@. В нем же в Приложении 2 подробно прописаны правила и порядок заполнения отчетной формы.

Бланк РСВ 2019

Сдается отчетная форма в налоговую инспекцию по месту нахождения организации. Кроме этого отчета, плательщики страховых взносов в обязательном порядке подают еще две формы персонифицированного учета в Пенсионный фонд РФ:

Как сдать нулевой расчет по страховым взносам

Начиная с 2017 года, РСВ предоставляется в налоговую инспекцию по местонахождению организации. Ранее отчет сдавали в ПФР.

Отчетность может быть сдана следующими способами:

- при личном визите в налоговую инспекцию;

- отправлена почтой;

- отправлена в электронном виде по ТКС.

РСВ можно сдать на бумаге, только если численность работников компании не превышает 25 человек.

ООО «Компания» не ведет деятельность. В штате компании 26 работников. Все они находятся в отпуске без сохранения зарплаты с 01.01.2018.

Ответ: ООО должно отправить отчет в электронной форме. Это можно сделать через оператора ТКС, подписав электронно-цифровой подписью уполномоченного лица. Как правило, сервис отправки отчета проверяет, насколько корректно заполнен отчет. Если после заполнения не выгружается нулевой расчет по страховым взносам, необходимо проверить правильность заполнения.

В какие сроки нужно сдать единый расчет по страховым взносам 2019 нулевой

Сроки предоставления РСВ установлены пунктом 7 статьи 431 НК РФ . ЕРСВР (расчет по страховым взносам нулевой) предоставляется в налоговую не позднее 30 числа месяца, следующего за отчетным кварталом. Если крайний день сдачи приходится на нерабочий выходной или праздничный день, то срок сдачи переносится на первый следующий рабочий день (пункт 7 статьи 6.1 НК РФ ).

| Период | Последний день сдачи |

|---|---|

| 2018 | |

| 1 квартал | 03.05.2018 |

| Полугодие | 30.07.2018 |

| 9 месяцев | 30.10.2018 |

| Год | 30.01.2019 |

| 2019 | |

| 1 квартал | 30.04.2019 |

| Полугодие | 30.07.2019 |

| 9 месяцев | 30.10.2019 |

| Год | 30.01.2020 |

Какие предусмотрены санкции за несдачу РСВ

За непредоставление или несвоевременное предоставление РСВ законодательством РФ установлены штрафные санкции. Даже несмотря на то, что компания, не ведущая деятельность, отражает в отчете нулевые показатели, к ней могут быть применены следующие санкции:

- минимальный штраф за неподачу отчета — 1000 руб. ( статья 119 НК РФ );

- административный штраф на должностное лицо организации — от 300 до 500 руб. ( статья 15.5 КоАП РФ );

- приостановление операций по банковским счетам (пункт 6 статьи 6.1, пункт 3.2 статьи 76 НК РФ );

- штраф за несоблюдение электронной формы сдачи отчета — 200 руб. ( статья 119.1 НК РФ ).

Как правильно заполнить расчет по страховым взносам

Обязательно заполнение нулевого расчета по страховым взносам 2019 должно предусматривать включение в отчет следующих разделов:

- титульный лист;

- раздел 1;

- подразделы 1.1 и 1.2 приложения 1 к разделу 1;

- приложение 2 к разделу 1;

- раздел 3.

В отчете необходимо указать: наименование, ИНН и КПП организации, период, за который сдается РСВ, и код налогового органа. Во всех полях с суммовыми показателями нужно проставить нули. В разделе 3 указываются данные работников организации (как минимум генерального директора). При этом, в связи с отсутствием начислений, подраздел 3.2 заполнять не нужно.

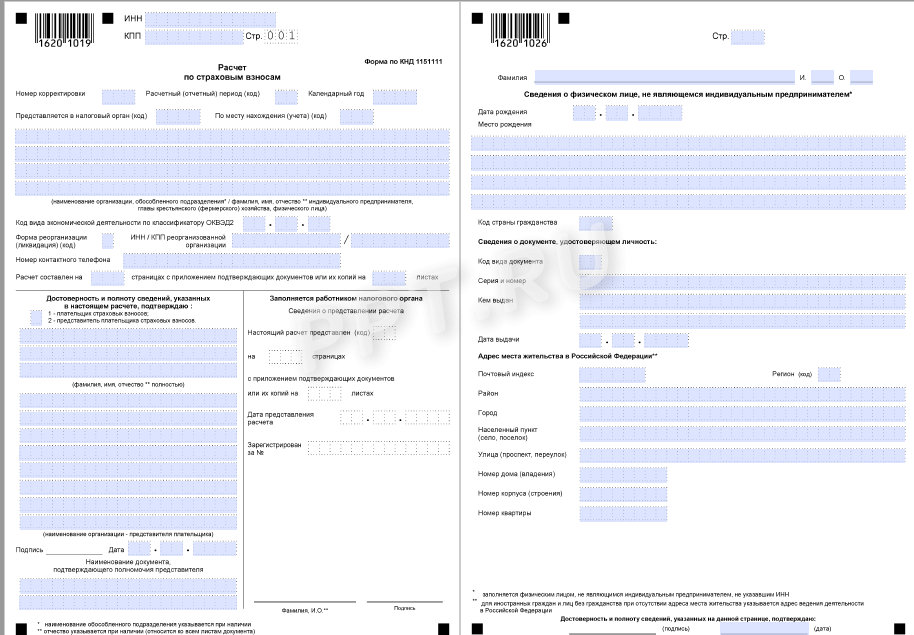

Образец заполнения нулевого расчета по страховым взносам

ООО «Компания» в 2019 году не вела деятельность. В штате организации имеется лишь один сотрудник, с которым заключен трудовой договор, — генеральный директор, который весь год находился в отпуске за свой счет. Никаких начислений и выплат директору в течение года не производилось. Таким образом, с учетом вышеизложенных доводов, организация должна ежеквартально, а также по итогам года сдать РСВ.

nulevoy_raschet.jpg

Похожие публикации

Предоставление расчета страховых взносов контролирующим органам – обязанность каждой отечественной компании любой организационно-правовой формы, т. е. юридических лиц, предпринимателей (в т.ч. глав КФХ), частнопрактикующих, а также физических лиц. Этим документом подтверждается размер взносов, насчитанных во внебюджетные фонды с выплат, которые были произведены персоналу компании в рассматриваемом отчетном квартале. Узнаем, сдается ли расчет по страховым взносам, если предприятие в силу разных причин приостанавливало деятельность и не осуществляло никаких вознаграждений сотрудникам (а, значит, взносы не начислялись), и разберемся, как его заполнить в 2018 году.

Правовые аспекты

Основные вопросы, касающиеся порядка и сроков представления этого документа, регулирует ст. 431 НК РФ. Так, его оформление и подача в ИФНС должны осуществляться до 30-го числа месяца, наступившего за отчетным периодом, а составлять расчет необходимо даже в том случае, если компания приостановила работу и не производила никаких выплат персоналу. Налоговики подчеркнули необходимость сдачи нулевого расчета по страховым взносам в налоговую в письме № БС-4-11/6174 от 03.04.2017. В частности, в нем отмечено, что предоставив расчет-нулевку, предприятие ставит ИФНС в известность об отсутствии:

- деятельности в отчетном периоде;

- сумм трудовых вознаграждений физлицам, т. е. расчетной базы;

- сумм страховых отчислений.

Единый расчет по страховым взносам 2018 нулевой весьма условно считается таковым, поскольку он достаточно информативен и содержит важные сведения, необходимые для начисления стажа сотрудников в ПФ (они располагаются в 3-м разделе и представляют собой набор персональных данных на каждого застрахованного работника). Кроме того, этот документ позволяет налоговикам обособить подобные организации от нарушителей налоговой дисциплины, поскольку непредставление расчета карается штрафом, минимальный размер которого на сегодняшний день составляет 1000 руб.

Итак, расчет по страховым взносам нулевой важен настолько же, насколько и форма с имеющимися показателями, а, значит, подавать его фискальным органам следует обязательно. Познакомимся с особенностями документа, а затем его заполнения.

Форма расчета страховых взносов 2018: «нулевка»

Бланк ЕРСВ утвержден приказом ФНС от 10.10.2016 № ММВ-7-11/551@. При отсутствии числовых значений расчетных величин, подлежащих перечислению, заполняются не все его разделы. Письмо ФНС от 12.04.2017 № БС-4-11/6940@ перечисляет обязательные к заполнению страницы такого расчета. Это:

- титульный лист;

- раздел № 1, объединяющий информацию об обязательствах компании;

- приложение 1 к 1-му разделу и его подразделы:

- № 1.1 (размер взносов на ОПС);

- № 1.2 (отчисления на ОМС);

- приложение № 2 к 1-му разделу (расчет на ОСС);

- раздел № 3 (персонифицированные данные работников).

Если подобный расчет составляют главы КФХ, то им придется заполнить 2-й раздел и 1-е приложение к нему.

Особенности оформления документа

Следуя руководству по заполнению документа-нулевки, представленному в приказе № ММВ-7-11/551@, все числовые значения в нем считаются равными нулю, который и проставляется в соответствующих ячейках формы. Ячейки, оставшиеся свободными, прочеркиваются, если документ составляется в бумажном варианте. Законодательно отсутствие прочерков и рамок ячеек допускается при оформлении документа на компьютере с последующей распечаткой.

Форма может предоставляться в бумажном или электронном варианте. Зависит это от количества работающих в компании:

- если численность превышает 25 чел., то расчет составляется и сдается электронно;

- при контингенте фирмы не более 25 чел., отчитаться можно, сдав в ИФНС отчет на бумаге.

Как заполнить нулевой расчет по страховым взносам в 2018 году

Детализируем сведения, которые необходимо внести в нулевой расчет страховых взносов в 2018 году.

В титуле расчета отражается информация:

- о плательщике (статус плательщика, его реквизиты – ИНН/КПП, код ОКВЭД, контактный телефон);

- о налоговом органе, куда представляется документ;

- об отчетном периоде.

Титульный лист подписывается представителем компании (или доверенным лицом), что служит подтверждением предоставленных сведений.

В разделе № 1 фиксируются данные обо всех видах страхования – обязательного и дополнительного, по которым компания уплачивает взносы. Здесь указывают код ОКТМО предприятия, по видам отчислений заполняются соответствующие КБК. В разделе 1 и его подразделах 1.1 и 1.2 вместо цифр выставляются нули в графах сумм начислений по взносам и данным для расчета базы. Обязательно указывается число застрахованных лиц. Оно должно соответствовать количеству штатных единиц. Число же лиц, на выплаты которым насчитаны взносы в этом расчете обязательно будет равным нулю.

Раздел № 3 объединяет информацию персучета в отдельности на каждого сотрудника. Код категории застрахованного лица присваивается в соответствии с организационной формой компании и режимом налогообложения. Их перечень имеется в указанном выше письме ФНС. Месяцы заполняют в соответствии с их общепринятой нумерацией, но лишь те, в которых работник был трудоустроен у страхователя. К примеру, по уволенному до окончания отчетного периода сотруднику, в расчете будут указаны не все месяцы квартала (те, в которых человек не работал, прочеркиваются).

Общим правилом оформления расчета является сквозная нумерация страниц, заполненные поля ИНН/КПП на всех страницах, подпись руководителя (уполномоченного представителя) фирмы и дата. Вниманию читателей мы предлагаем образец заполнения нулевого расчета по страховым взносам.

До недавнего времени многие бухгалтеры, отчитываясь за фирмы, где зарплата не начисляется, не сдавали СЗВ-М и СЗВ-СТАЖ, а РСВ сдавали без 3-его раздела. Между тем недавно ПФР, который раньше такое положение дел вполне устраивало, с подачи Минтруда высказался против.

А на днях за «нулевки» взялась и ФНС. В письме № ГД-4-11/6190@ от 02.04.2018 «Об отдельных вопросах, связанных с заполнением и представлением РСВ» фискалы разъяснили, как НКО заполнить расчет, в котором нет начислений зарплаты и взносов.

Кого хочет видеть ФНС в разделе 3 РСВ, расскажем.

Что говорит ПФР

В начале апреля ПФР начал оповещать страхователей о необходимости сдавать СЗВ-М и СЗВ-СТАЖ на единственного учредителя фирмы, являющегося ее директором, которому не начисляется зарплата. Примечательно, что раньше некоторые отделения ПФР не только не настаивали на этом, но и, напротив, требовали от бухгалтеров отменяющие СЗВ-М на директора-учредителя без зарплаты. Вектор поменялся после выхода письма Минтруда № 17-4/10/в-1846 от 16.03.2018, в котором, в общем-то ничего нового не сообщается.

В письме говорится, что если физлица (в том числе руководитель организации в случае, когда он является ее единственным учредителем) состоят с данной организацией в трудовых отношениях, то такие лица в целях 167-ФЗ относятся к работающим лицам и за них надо отчитываться по форме СЗВ-М и СЗВ-СТАЖ.

На основании этого письма ПФР делает вывод, что все компании обязаны отчитываться за своего директора-учредителя начиная с марта 2018. Почему именно с марта – история умалчивает…

Однако и это еще не все. Требования о сдаче СЗВ-М стали получать общественные организации, где руководитель работает в качестве добровольца без трудового договора и без зарплаты.

Наши читатели сообщают, что ПФР, который раньше не хотел видеть СЗВ-М на учредителя-гендира коммерческой фирмы, теперь поясняет, что сдавать сведения нужно и некоммерческим организациям.

Что говорит ФНС

ФНС в письме № ГД-4-11/6190@ от 02.04.2018 напомнила, что сдавать РСВ должны все без исключения организации не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом.

При этом Налоговым кодексом не предусмотрено освобождение от исполнения обязанности плательщика страховых взносов по представлению расчетов в случае неосуществления организацией финансово-хозяйственной деятельности.

В случае отсутствия у плательщика в течение того или иного расчетного периода выплат и иных вознаграждений в пользу физлиц, подлежащих обязательному социальному страхованию, такой плательщик обязан представить в налоговый орган в установленный срок расчет с нулевыми показателями.

Такие же разъяснения ранее давал Минфин в письме от 24.03.2017 № 03-15-07/17273.

В своем свежем письме ФНС пояснила конкретно про раздел 3. Он должен быть!

Вне зависимости от осуществляемой деятельности обязательными для заполнения всеми плательщиками страховых взносов в соответствии с порядком заполнения РСВ являются: титульный лист, раздел 1, подразделы 1.1 и 1.2 к разделу 1, приложение 2 к разделу 1 и раздел 3 «Персонифицированные сведения о застрахованных лицах».

В персонифицированных сведениях о застрахованных лицах, в которых отсутствуют данные о сумме выплат и иных вознаграждений, начисленных в пользу физлица за последние три месяца отчетного (расчетного) периода, подраздел 3.2 раздела 3 расчета не заполняется.

Кроме того, ФНС разъяснила некоторые моменты заполнения раздела 3.

В соответствии с пунктом 1 статьи 20 Федерального закона от 15.04.1998 N 66-ФЗ «О садоводческих, огороднических и дачных некоммерческих объединениях граждан» органами управления садоводческим, огородническим или дачным некоммерческим объединением являются общее собрание его членов, правление такого объединения, председатель его правления.

Председатель общего собрания членов садоводческого, огороднического или дачного некоммерческого объединения (собрания уполномоченных) избирается на общем собрании членов такого объединения.

Положениями статьи 16 ТК определено, что в случаях и порядке, которые установлены трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, или уставом (положением) организации, трудовые отношения возникают, в частности, в результате избрания на должность.

В соответствии со статьей 17 ТК трудовые отношения в результате избрания на должность возникают, если избрание на должность предполагает выполнение работником определенной трудовой функции.

Таким образом, поскольку положениями Федерального закона N 66-ФЗ на председателя правления садоводческого, огороднического или дачного некоммерческого объединения возложено выполнение определенных функций на этой выборной должности, то его деятельность можно отнести к трудовой деятельности физлица.

Кроме того, следует отметить, что руководители организаций, являющиеся единственными участниками (учредителями), членами организаций, в том числе и председатель правления садоводческого, огороднического или дачного некоммерческого объединения, в силу положений Федеральных законов от 15.12.2001 № 167-ФЗ и № 255-ФЗ признаются застрахованными лицами.

Учитывая изложенное, в случае отсутствия в течение расчетного (отчетного) периода выплат и иных вознаграждений в пользу физлиц к РСВ, представляемому садоводческим, огородническим или дачным некоммерческим объединением за отчетный (расчетный) период, следует приложить раздел 3 на председателя правления садоводческого, огороднического или дачного некоммерческого объединения, заполнив в установленном порядке соответствующие строки 010 — 180 подраздела 3.1 расчета.

Ликвидатор-ИП

В вышеназванном письме ФНС также затронула вопрос формирования РСВ муниципальным бюджетным учреждением, находящимся в стадии ликвидации.

Положениями пункта 15 статьи 431 НК установлено, что в случае прекращения деятельности организации в связи с ее ликвидацией плательщики страховых взносов обязаны до составления промежуточного ликвидационного баланса представить в налоговый орган расчет за период с начала расчетного периода по день представления указанного расчета включительно.

Порядок ликвидации муниципального бюджетного учреждения регулируется ГК и статьями 18, 19 Федерального закона от 12.01.1996 N 7-ФЗ «О некоммерческих организациях».

Исходя из положений пункта 3 статьи 18 Федерального закона N 7-ФЗ учредители (участники) НКО или орган, принявший решение о ликвидации НКО (в рассматриваемом случае местная администрация муниципального образования), назначают ликвидационную комиссию (ликвидатора) и устанавливают порядок и сроки ликвидации НКО.

Согласно пункту 4 статьи 19 Федерального закона N 7-ФЗ с момента назначения ликвидационной комиссии к ней переходят полномочия по управлению делами НКО, в том числе по представлению РСВ.

ФНС рассмотрела ситуацию, когда ликвидационные действия осуществляются индивидуальным предпринимателем в соответствии с заключенным с местной администрацией муниципального образования гражданско-правовым договором, предметом которого является выполнение работ, оказание услуг.

В связи с этим в случае отсутствия у муниципального бюджетного учреждения, находящегося в стадии ликвидации, в течение расчетного периода выплат и иных вознаграждений в пользу физлиц, подлежащих обязательному социальному страхованию, с учетом требований порядка заполнения расчета к представляемому расчету следует приложить раздел 3 на ликвидатора, осуществляющего полномочия по управлению делами ликвидируемого муниципального бюджетного учреждения, заполнив в установленном порядке соответствующие строки 010 — 180 подраздела 3.1 расчета.