Содержание

- 1 Что случилось?

- 2 Кто должен сдать отчет о среднесписочной численности

- 3 Форма отчета

- 4 Как вычислить среднесписочную численность

- 5 Кто должен сдавать сведения о количестве работающих

- 6 Кого включать в численность для отчёта

- 7 Срок сдачи СЧР в 2019 году

- 8 Бланк отчёта

- 9 Способы подачи

- 10 Кто и когда сдает

- 11 Считаем по головам

- 12 Ищем среднее

- 13 Расчет за полные рабочие дни

- 14 Расчет за неполные рабочие дни

- 15 Подводим итоги за год

Что случилось?

ФНС России напомнила всем организациям и ИП с наемными работниками о необходимости до 21 января 2019 года направить в свои территориальные ИФНС сведения о среднесписочной численности работников. При этом вычислять среднесписочную численность сотрудников за 2018 год, как также напоминают налоговики, нужно по новым правилам. Рассмотрим правила подачи этого отчета и новый порядок определения среднесписочной численности подробнее.

Кто должен сдать отчет о среднесписочной численности

Представлять в налоговую инспекцию отчет о среднесписочной численности должны не все работодатели. Такая обязанность установлена статьей 80 Налогового кодекса РФ для:

- действующих организаций — в срок до 20 января года, следующего за отчетным (в 2019 году 21 января, так как 20.01 — воскресенье);

- действующих ИП с наемными работниками — в срок до 20 января;

- новых организаций и ИП с работниками — в срок до 20 числа месяца, следующего за датой регистрации.

Следовательно, индивидуальным предпринимателям без наемных работников отчитываться не нужно. Таким образом, в правилах сдачи отчета и сроках ничего не изменилось.

Форма отчета

Сведения о среднесписочной численности сдаются по рекомендованной форме, которая утверждена приказом ФНС России от 29.03.2007 № ММ-3-25/174. Заполнить ее можно как в электронном, так и в бумажном виде.

Как вычислить среднесписочную численность

Для определения среднесписочной численности работодателям рекомендовано руководствоваться приказом Росстата от 22.11.2017 № 772, который не успел вступить в силу в прошлом году и потому не применялся. Этот же документ регулирует подсчеты для статистической отчетности и формы 4-ФСС. Приказ Росстата от 26.10.2015 № 498, который действовал до 2018 года, больше не применяется.

Для того чтобы расчеты были правильными, нужно придерживаться следующих правил:

- Включать в форму сведений только тех работников, с которыми заключены трудовые договоры (п. 76 Указаний по заполнению формы, утвержденных Приказом № 772).

- Работники, которые находятся в отпуске, на больничном или в командировке, также должны быть включены в отчет.

- В отчет не нужно включать работников по договорам ГПХ, а также тех, кто является внешним совместителем (п.78 Приказа № 772).

- Не включают в среднесписочную численность и учредителей организации, не получающих зарплату.

- Сотрудницы, которые находятся в декрете или отпуске по уходу за ребеноком в отчет не включаются.

- Нужно отдельно определять численность сотрудников с полным рабочим днем, а также тех, кто работает неполный день.

- Для расчета среднесписочной численности сотрудников с полным рабочим временем используйте формулу, показанную ниже.

- В списочную численность работников с полным рабочим днем на каждое число месяца входят выходные и праздничные дни.

Расчет месячной численности работников с полным рабочим днем можно выполнить по специальной формуле:

Списочная численность работников на каждый день месяца / Число дней в месяце = Среднесписочная численность работников с полным рабочим днем.

Численность сотрудников с неполным рабочим днем за месяц нужно вычислять с помощью специального алгоритма:

- Вычислить количество человеко-дней, отработанных работниками с неполным рабочим днем, разделив месячную сумму человеко-часов на продолжительность рабочего дня.

- Величину человеко-дней за месяц разделить на число рабочих календарных дней в месяце.

А где взять эти человеко-дни? Конечно же, тоже посчитать! Для этого нужно просто умножить число отработанных дней на число работников. После этого можно узнать среднесписочную численность работников за месяц. Для этого необходимо сложить численность работников с полным и неполным рабочим временем за этот месяц. Полученный результат следует округлить до целого значения по общеарифметическому правилу (п. 79.4 Приказа № 772).

Поскольку в отчете потребуются также квартальные и годовые значения, их можно определить путем сложения результатов за соответствующее число месяцев и деления их соответственно на это число.

.jpg)

Сведения о среднесписочной численности работников (СЧР) – это один из первых отчётов только что созданного ООО. Бланк отчётности выглядит простым, тем не менее, сдача СЧР вызывает массу вопросов, на которые мы дадим ответы в этой статье.

Кто должен сдавать сведения о количестве работающих

Если судить по названию, сдавать сведения о среднесписочной численности работников должны только работодатели. Но Министерство финансов считает, что отчитываться должны все компании, в том числе недавно организованные, в штате которых ещё нет сотрудников.

Из письма Минфина РФ от 4 февраля 2014 г. № 03-02-07/1/4390: «…не предусмотрено освобождение организаций, не имеющих работников, от представления в налоговые органы в установленный срок сведений о среднесписочной численности работников».

Перечислим, кто обязан сдавать отчёт о среднесписочной численности:

- только что зарегистрированные юридические лица, независимо от наличия персонала;

- индивидуальные предприниматели-работодатели;

- организации, заключившие трудовые договоры;

- организации, которые не имеют сотрудников в штате.

Таким образом, не сдавать эти сведения вправе только ИП без работников, все остальные бизнесмены обязаны отчитаться.

Кого включать в численность для отчёта

Расчёт среднесписочной численности в 2019 году производится согласно Указаниям, утвержденным приказом Росстата от 22.11.2017 № 772. В Указаниях перечислены категории работающих, которых включают в численность для отчёта, и тех, которые в расчёте не учитываются.

Много споров возникает по поводу внесения в СЧР информации об единственном учредителе, который работает без трудового договора и не получает зарплату. Надо ли учитывать его в количестве работающих, ведь он выполняет административные функции по руководству ООО? Нет, не надо, по этому вопросу есть четкий ответ в пункте 78 (ж) Указаний.

Среднесписочная численность рассчитывается только в отношении персонала, принятого по трудовому договору. В этом главное отличие этого показателя от отчётов в фонды, где учитывают ещё и работников, оформленных по договору гражданско-правового характера. При этом срок работы по трудовому договору значения не имеет, в сведения СЧР вносят всех, кто выполняет постоянную, временную или сезонную работу. Отдельно учитывают тех, кто оформлен на полную ставку и тех, кто отрабатывает неполный рабочий день.

Подробнее: Как рассчитать среднесписочную численность работников

Подробнее: Как рассчитать среднесписочную численность работников

В общем случае среднесписочная численность определяется путем сложения количества работников списочного состава за каждый месяц отчётного года и деления полученной суммы на 12. Итоговый результат указывают в целых единицах, т.к. он означает количество работающих человек в штате.

Срок сдачи СЧР в 2019 году

Срок сдачи сведений о среднесписочной численности установлен статьей 80 НК РФ. Согласно ей сдать эту форму надо не позднее 20 января текущего года за предыдущий календарный год. Но срок сдачи отчёта о среднесписочной численности новых организаций (юридических лиц, которые только что созданы или реорганизованы) – не позже 20-го числа месяца, следующего за тем, в котором организация была зарегистрирована или реорганизована.

Например, создание ООО произошло 10 января 2019 года, следовательно, сдать сведения о среднесписочной численности вновь созданной организации надо не позднее 20 февраля 2019 года. Далее компания отчитывается в общем порядке, т.е. за 2019 год отчёт о количестве работающих сдать нужно до 20 января 2020 года включительно.

Если срок сдачи нарушен, ООО будет оштрафовано по статье 126 НК РФ на сумму 200 рублей. Кроме того, возможно административное наказание должностного лица (главбуха или директора) на сумму от 300 до 500 рублей по статье 15.6 КоАП РФ.

Важно: сведения о среднесписочной численности работников новой организации хоть и сдаются в ИФНС, но не являются налоговой декларацией, поэтому налоговики не вправе заблокировать расчётный счет ООО из-за опоздания со сроками сдачи.

Бланк отчёта

Отчёт СЧР сдают по форме КНД 1110018 на бланке, утвержденном приказом ФНС России от 29.03.2007 № ММ-3-25/174@. Рекомендации по заполнению формы приводятся в письме ФНС России от 26.04.2007 № ЧД 6-25/353@.

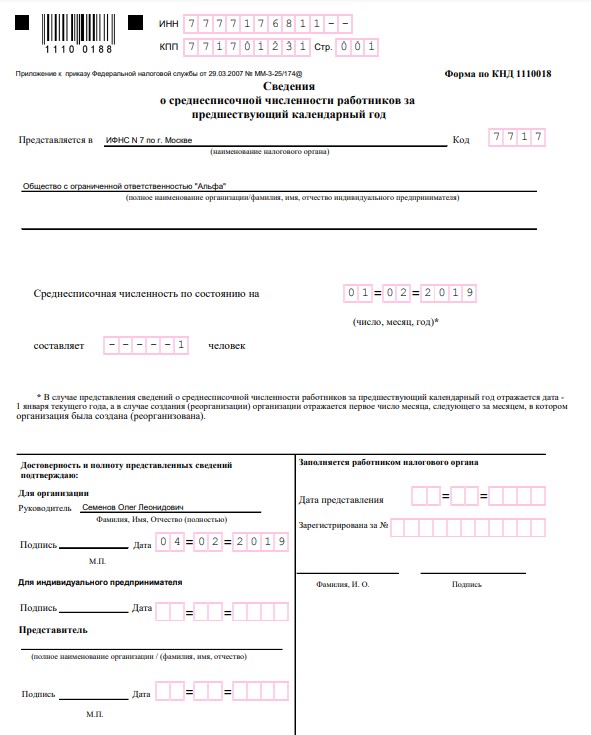

Отчёт о среднесписочной численности для вновь созданных организаций состоит из одного листа и имеет достаточно простой вид.

![]()

В верхних строках формы (поля для заполнения выделены цветом) указывают ИНН и КПП юридического лица. Наименование ИФНС вписывается полностью с указанием номера и кода налогового органа. Наименование общества приводится полное, например, не «ООО «Альфа», а «Общество с ограниченной ответственностью «Альфа».

Единственный значимый показатель отчёта СЧР – это среднесписочная численность, подсчитанная в соответствии с Указаниями № 772. Если сведения сдаются за прошедший календарный год, то в полях даты указывают 1-ое января текущего года. Сведения подписывает руководитель юридического лица, но это может сделать и доверенное лицо. При сдаче отчёта по доверенности надо вписать реквизиты этого документа и приложить копию.

Отчёт о среднесписочной численности для вновь созданных организаций отличается от обычного ежегодного отчёта только датой. Обратите внимание на сноску, отмеченную знаком (*), – количество персонала указывается не на 1-ое января текущего года, а на 1-ое число месяца, следующего за месяцем, в котором ООО было зарегистрировано. Например, если компания зарегистрирована 10 января 2019 года, то численность штата указывается по состоянию на 1 февраля 2019 года.

Приводим образец заполнения отчёта о средней численности работников вновь созданного ООО, в котором трудовой договор заключен только с генеральным директором.

Способы подачи

Количество работающих по трудовому договору имеет значение не только при расчёте налогов, но и при выборе способа подачи отчёта СЧР: бумажный или электронный. Обычно сведения о среднесписочной численности вновь созданной организации подают в бумажном виде, т.к. количество работающих, нанятых в первый же месяц, редко превышает 100 человек.

Правило статьи 80 (3) НК РФ гласит, что подавать налоговые декларации и расчёты в бумажном виде вправе только налогоплательщики, имеющие не более 100 человек. Если подходить буквально, то эта статья не должна распространяться на отчёт о среднесписочной численности, т.к. он не является налоговым. Однако налоговики настаивают на том, чтобы при количестве работающих выше 100 человек информация об их количестве тоже сдавалась в электронном формате.

На самом деле это требование особых трудностей не вызывает, учитывая, что с 2015 года плательщики страховых взносов обязаны сдавать отчётность по страховым взносам в электронной форме, уже начиная с 25 человек. То есть, если количество работников на вашем предприятии превысило 25 человек, всё равно придется оформлять электронную цифровую подпись, которой можно подписывать все отчёты.

Отчёт о количестве работающих подается в налоговую инспекцию по месту постановки на учёт: по прописке индивидуального предпринимателя или юридическому адресу ООО. Если документ оформлен на бумажном носителе, то сдать отчёт можно лично в ИФНС или по почте с описью вложения.

Сведения о среднесписочной численности работников — один из первых отчетов, которые сдают бухгалтеры в календарном году. Отчет несложный, однако стоит помнить о некоторых важных нюансах, потому что эти данные участвуют в расчете некоторых налогов. Кроме того, от показателя среднесписочной численности напрямую зависит способ представления отчетности в налоговые органы.

Кто и когда сдает

Отчет по среднесписочной численности работников сдают все организации и ИП, которые в календарном году выступали в качестве работодателей. При этом неважно, велась ли финансово-хозяйственная деятельность. В расчетах бухгалтер должен ориентироваться на Приказ Росстата от 28.10.2013 № 428.

Сведения по среднесписочной численности подают:

- действующие организации по итогам календарного года — в срок не позднее 20 января;

- новые организации первый раз — не позднее 20-го числа месяца, следующего за месяцем, в котором была создана организация, и второй раз — по итогам года не позднее 20 января;

- при ликвидации предприятия или ИП — не позднее официальной даты ликвидации организации или закрытия ИП.

Считаем по головам

Среднесписочная численность основывается на численности списочной. Этот свод данных показывает полный состав сотрудников, включая тех, кто находится на больничном, в отпуске или командировке. В списочную численность не включают только сотрудников, которые находятся в отпуске по уходу за ребенком, в отпуске по беременности и родам и в учебном неоплачиваемом отпуске.

Списочная численность всегда составляется на определенную дату: первый или последний день месяца. Выходные и праздничные дни считаются по показателям предыдущего рабочего дня.

Программа Контур-Персонал может сформировать сведения о среднесписочной численности за каждый месяц в периоде в разрезе по типам персонала, категориям работников

Ищем среднее

Среднесписочная численность работников — это суммарное количество работников предприятия за определенный отрезок времени. Таким периодом может быть год, квартал, полугодие или месяц.

При подсчете среднесписочной численности нельзя забывать, что требования Росстата и налоговой инспекции к отчету ССЧ отличаются от требований ПФР и ФСС. В первом случае в сведения не включаются внешние совместители и те, кто трудится по договору подряда или гражданско-правовому договору. Внутренние совместители подсчитываются только один раз — по основному месту. Сведения по среднесписочной численности работников, подаваемые в ПФР и ФСС, включают обе эти категории работников. В этом случае у совместителей учитывается и основная, и дополнительная загруженность.

Расчет за полные рабочие дни

Поэтапно рассмотрим, как рассчитывать среднесписочную численность работников предприятия. Начните со сведений о количестве сотрудников, отработавших полные дни. Суммируем данные за месяц и делим получившуюся сумму на количество календарных (!) дней месяца. То есть в январе мы делим на 31, в феврале — на 28 (29) и так далее вне зависимости от того, сколько было праздничных / выходных / рабочих дней.

Пример расчета среднесписочной численности работников: в организации трудится 47 человек, в июле 29 из них отработали 31 день, 15 человек по 20 дней, 3 человека вышли только в последние 4 дня.

ССЧ будет выглядеть так: (29 * 31) + (15 * 20) + (3 * 4) = 1211 / 31 = 39,06

Расчет за неполные рабочие дни

На втором этапе надо получить данные по сотрудникам, которые работали неполный день или по сменному графику. Среднесписочная численность для таких категорий определяется по отношению к общепринятому на предприятии графику и нормативной продолжительности дня. Например, при 40-часовой рабочей неделе она будет равна 8 часам, для 48-часовой — 9,6.

Формула для расчетов выглядит так: количество отработанных человеком часов за месяц делим на нормативную продолжительность рабочего дня и делим на число рабочих (!) дней в месяце.

Пример: к выполнению ряда задач организация привлекла двух сотрудников на 4-часовой рабочий день. В апреле один отработал 12 дней, другой — 18. Среднесписочная численность сотрудников за отчетный месяц, занятых неполный рабочий день, равна 0,7:

- первый — 48 / 8 / 21 = 0, 28;

- второй — 72 / 8 / 21 = 0,42;

- итого — 0,28 + 0,42 = 0,7.

Подводим итоги за год

Чтобы получить годовую среднесписочную численность, суммируйте месячные результаты по всем сотрудникам (полный и неполный рабочий день). Полученное число надо разделить на 12 месяцев.

Сведения о среднесписочной численности работников в любое из ведомств подаются целым числом. Как округлять результаты подсчетов, Росстат не регламентирует. Чаще всего на практике используется математическое округление: число до 0,5 округляем до нуля, свыше 0,5 — до единицы.

Часто возникает вопрос: как быть, если в штате ИП числится один человек, он работал неполный месяц, и ССЧ равно 0,33? В таком случае сделайте исключение и поставьте в отчете единицу.

При этом помните, что округляется только итоговое число. Если вы хотите получить свод данных за год, менять результаты поквартально или помесячно не надо. То же самое, если вы хотите составить месячный отчет: не следует цифры по каждому сотруднику доводить до целого. Всегда округляйте итоговый показатель.