Содержание

- 1 Как должны нумероваться ПКО и РКО

- 2 Нарушение порядка нумерации кассовых документов

- 3 Нумерация в филиалах и обособленных подразделениях

- 4 Кассовые документы

- 5 Основные положения

- 6 Заполнение кассовой книги

- 7 Элементы книги

- 8 Особенности ведения кассовой книги

- 9 Ошибки при заполнении

- 10 Проверки и штрафные санкции

- 11 Как сшить книгу?

- 12 Электронная версия кассовой книги

- 13 Видео: Ведение кассовой книги на программе 1С

Приходный и расходный кассовые ордеры – два первичных документа, на основании которых заполняется кассовая книга. Ее обязаны вести все хозяйствующие субъекты – юридические лица. Ведут ее и большинство индивидуальных предпринимателей, несмотря на указание ЦБ №3210-У от 11-03-14 г., содержащее послабления для ИП для контроля за движением наличных денег. Соблюдение кассовой дисциплины предполагает правильное заполнение реквизитов первичных кассовых документов, в связи с чем у кассиров и бухгалтеров часто возникают вопросы, как правильно нумеровать ПКО и РКО. Что делать, если номер пропущен или, напротив, повторяется? Как нумеровать кассовые ордеры обособленных подразделений организации? Попробуем разобраться.

Как должны нумероваться ПКО и РКО

Многие организации начинают нумеровать ПКО и РКО с начала года заново. Однако ни в одном законодательном или разъяснительном документе контролирующих органов не содержится такого правила. Оно продиктовано лишь удобством отражения в учете данных первичных кассовых документов. Строго говоря, начинать в январе с единицы необязательно, можно продолжать сплошную нумерация кассовых ордеров с прошлого года.

Крупные организации с большим кассовым документооборотом нередко закрепляют в учетной политике поквартальную нумерацию ПКО и РКО, т.е. каждый квартал начинают нумеровать документы заново.

При любом избранном способе нумерации должны соблюдаться два правила:

- нумерация должна быть сквозной;

- нумерация должна быть хронологической.

Это означает, что приходные и расходные ордеры должны быть пронумерованы в том порядке, как они оформлялись, с учетом календарных дат кассовых операций.

На заметку!

Номер, в отличие от даты, сам по себе не является обязательным реквизитом бухгалтерского документа (см. ФЗ №402 «О бухучете» от 6-12-11 г., ст. 9 ч. 2).

Статья 15 КоАП РФ посвящена нарушениям порядка ведения операций по кассе. В ней напрямую не прописана ответственность за нарушение нумерации приходных и расходных кассовых ордеров, а лишь за нарушение порядка работы с наличными деньгами в кассе. Вместе с тем, если порядок нумерации не соблюдается, для контролирующих органов это может стать сигналом, свидетельствующим о серьезных нарушениях законодательства.

Нарушение порядка нумерации кассовых документов

Сбой в порядке нумерации ПКО и РКО не редкость. Причин может быть много: это проблемные моменты в работе компьютерной программы, если учет ведется в ней, и человеческий фактор при заполнении документов вручную. В некоторых случаях налицо попытка скрыть допущенные нарушения в учете денежных средств. Стоит ли ожидать санкций при проверке кассовой дисциплины – зависит от конкретной ситуации.

Ситуация: в результате программного сбоя задвоился номер кассового ордера. Нужно ли исправлять номер и как это сделать? Ответ будет отрицательным, поскольку вносить изменения в кассовые документы запрещено (Указания ЦБ №3210-У п. 4.7). Применить же положения ст. 15 КоАП РФ фискальным органам в данной ситуации проблематично: задвоение номера не касается нарушений, связанных с наличными деньгами напрямую.

Другая ситуация: торговая организация приходует выручку магазинов на основании Z-отчетов ежедневно. В то же время кассовые ордера на приход выписываются с номерами, присваиваемыми не в хронологическом порядке. Здесь, несмотря на то что выручка приходуется ежедневно и присвоенные номера ПКО на размер выручки не влияют, фискальные органы могут усмотреть нарушение. Согласно ст. 15 КоАП РФ выручка, зафиксированная «неправильным» ПКО, может считаться не оприходованной в кассу.

В ситуации, когда номера приходных кассовых ордеров случайно пропущены, у чиновников может возникнуть подозрение в неполном отражении выручки по кассе. Это может означать, по мнению фискальных органов, что деньги в кассу принимались, квитанция на сторону выдавалась и нумеровалась, но по кассе прихода не было. Целесообразно получить от кассира объяснительную, в которой указывается, что ошибка совершена ненамеренно и на фактическое отражение выручки не повлияла. На основании этого документа руководитель может издать распоряжение считать пропущенные номера недействительными либо присвоить их другим ПКО, в другом периоде.

Играет роль и применяемая система налогообложения. Например, при ЕНВД скрывать выручку, манипулируя номерами кассовых ордеров, не имеет смысла, а значит, претензий контролирующих органов, вероятнее всего, не будет.

На заметку!

Если ФНС докажет при проверке нарушения по ст. 15 КоАП РФ, могут применяться штрафные санкции.

- на организацию 40-50 тыс. руб.;

- на руководство 4-5 тыс. руб.

Комплексно либо по отдельности — на усмотрение ФНС.

Нумерация в филиалах и обособленных подразделениях

Как и в случае с организацией без подразделений, жесткой регламентации здесь не существует. Нумеруют ПКО и РКО, руководствуясь соображениями удобства и полноты отражения учетных кассовых данных. Обычно каждому обособленному подразделению присваивается префикс: буквы или цифры, его кодировка. Номер кассового ордера и будет содержать префикс, его вписывает через горизонтальную черту или черту дроби.

Такая нумерация нужна, например, если обособленные подразделения самостоятельно ведут учет выручки и присылают затем данные в головной офис. Если при этом возникает необходимость вести учет еще и по видам дохода, и эту информацию можно закодировать в номере ПКО.

Номер кассового ордера, таким образом, может состоять из трех частей, разделенных чертой дефиса или дробью:

- кодировка подразделения (филиала);

- кодировка дохода;

- номер ПКО,

Если разделение по видам доходов для организации в учете неактуально, его можно исключить.

Заметим, что при всех очевидных сложностях сквозной нумерации кассовых ордеров, когда организация имеет филиалы или обособленные подразделения, целесообразно руководствоваться этим принципом. Идентификация филиалов (подразделений) должна строиться на использовании дополнительной информации в структуре номера ПКО и РКО (как показано выше), а не на параллельной нумерации кассовых документов.

Порядок нумерации ПКО и РКО необходимо отразить в локальных нормативных актах хозяйствующего субъекта. Подразделениям и филиалам должно быть уделено в ЛА особенное внимание, с учетом их территориальной удаленности от головного офиса.

Кассовые документы должны оформлять все организации, включая малые предприятия, а вот ИП могут не составлять кассовую книгу, оформлять ПКО и РКО. Правильное и своевременное оформление кассовых документов — это обязанность каждой организации.

Кассовые документы

Приходный кассовый ордер

При поступлении наличных денежных средств в кассу оформляется приходный кассовый ордер (ПКО) по форме №КО-1 в одном экземпляре. Квитанция ПКО выдается вносителю денег в кассу.

При поступлении наличной выручки от граждан или организаций выдается чек ККТ, ПКО составляется на всю сумму выручки за день на основании контрольной ленты. Оприходовать наличные деньги в кассу приходником нужно до окончания рабочего дня или приезда инкассатора.

Нумерация ПКО произвольная, обычно в порядке возрастания, можно использовать буквенный шифр или дату.

Расходный кассовый ордер

При выдаче денег из кассы оформляется расходный кассовый ордер (РКО) по форме №КО-2 в одном экземпляре, получателю выдается квитанция РКО.

При выдаче зарплаты штатным сотрудникам оформляется расчетно-платежная ведомость по форме № Т-49 или платежная ведомость по форме № Т-53. На всю сумму выданной зарплаты составляется РКО.

Исправления в ПКО и РКО не разрешаются, при совершенной ошибке надо оформить новый документ.

Ордера можно оформлять на бумаге от руки или автоматизированным способом.

Журнал регистрации приходных и расходных ордеров

В настоящее время журнал регистрации приходных и расходных ордеров по форме №КО-3 не является обязательным документом, он не упоминается в Порядке ведения кассовых операций. Вести журнал или нет — это добровольное дело организации. Ответственности за его отсутствие и не заполнение нет.

Журнал предназначен для предварительной регистрации ПКО и РКО: указываются дата, номер, сумма документа и примечание.После регистрации в журнале денежные документы передаются в кассу кассиру.

Журнал регистрации хранится в архиве организации 5 лет.

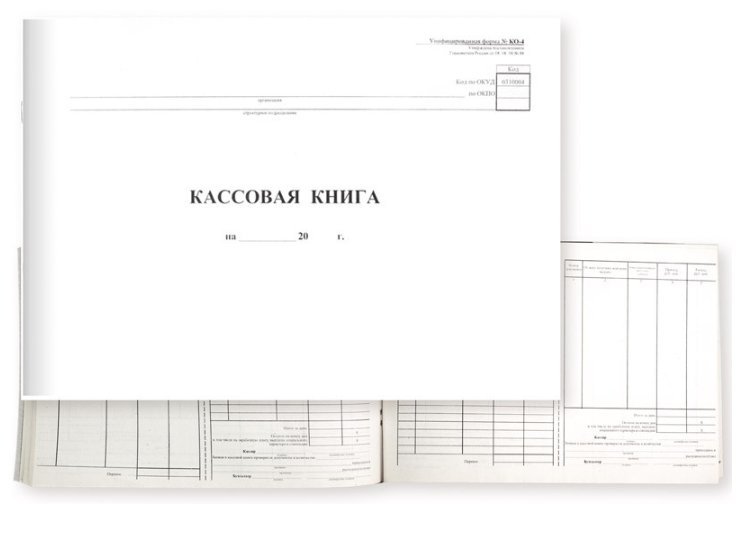

Кассовая книга

В кассовой книге по форме №КО-4 отражается движение наличных денег: поступления и выбытия из кассы организации. Кассовую книгу можно вести на бумаге, автоматизировано или в электронном виде.

Обратите внимание! Несмотря на то, что унифицированные формы документов стали не обязательными и используются по желанию, некоторые документы нужно оформлять только по унифицированным формам. Кассовая книга, ПКО и РКО — относятся к таким документам.

Книга учета принятых и выданных кассиром денежных средств

Книга учета принятых и выданных кассиром денежных средств по форме №КО-5 используется если в организации есть старший кассир. В книге отражается передача денег от старшего кассира кассирам. Записи делаются в момент передачи денег и подтверждаются подписями старшего кассира и кассира.

Печать на кассовых документах

Организация для кассовых документов может кроме основной печати использовать штампы с надписями:

- касса,

- для документов,

- для кассовых документов.

Ответственность

За несвоевременное отражение кассовых операций предусмотрена налоговая и административная ответственность.

Налоговая ответственность

За отсутствие первичных документов предусмотрены штрафы (ст.120 НК РФ) за грубое нарушение правил учета доходов и расходов:

- 10 000 руб. — нарушение совершено в течение одного налогового периода;

- 30 000 руб. — нарушение обнаружено в разных налоговых периодах;

- 20% от суммы неуплаченного налога, но не менее 40 000 руб. — нарушение, которое привело к занижению налоговой базы.

Административная ответственность

Административная ответственность (ст. 15.1 КоАП РФ) за отсутствие или несвоевременное (не в день получения выручки) оформление ПКО грозит штрафом организации от 40 000 руб. до 50 000 руб.

Для должностных лиц тоже могут применяться штрафы:

- от 4000 руб. до 5000 руб. – за отсутствие или несвоевременное (не в день получения выручки) оформление ПКО (ч. 1 ст. 23.1, ст. 15.1 КоАП РФ);

- от 2000 до 3000 руб. – за несоблюдение порядка и сроков хранения первичных документов (ч. 1 ст. 23.1, ст. 15.11 КоАП РФ);

- от 300 до 500 руб. – за непредставление первичных документов, необходимых для налогового контроля (ч. 1 ст. 23.1, ч. 1 ст. 15.6 КоАП РФ).

Кассир не является должностным лицом, за его ошибки будет расплачиваться руководитель организации или главный бухгалтер.

Один из обязательных документов для любого предприятия, оперирующего денежными средствами, – кассовая книга. При этом не имеет значения, государственное это предприятие или частное, какую систему налогообложения выбрал владелец. Книга должна быть правильно составлена, систематически заполняться, не содержать помарок. За ведение данной документации отвечает кассир, бухгалтер предприятия или владелец.

Основные положения

Положение от 12.10.2011 года, утвержденное Центробанком, устанавливает порядок работы с кассовой книгой. Согласно ему, любой субъект хозяйствования при непосредственной работе с наличными обязан вести данную отчетную документацию. Если ранее индивидуальные предприниматели (ИП) могли не вести данный вид документации, то выход данного постановления обязал их к ведению кассовых книг вне зависимости от системы налогообложения.

Оформляется документ по форме КО-4, утвержденной Госкомстатом 18 августа 1998 года, постановление №88.

Заводят книгу в начале года и заполняют до начала следующего календарного года. Затем книга сдается в архив предприятия, где хранится 5 лет. На протяжении этого времени налоговая служба может проверить ее, дать замечания по ведению документации и даже выписать штраф.

На предприятии может быть только одна действующая кассовая книга. Неправильное ведение документа, допущение ошибок и неправильных их исправлений или же и вовсе его отсутствие при проверке может привести к штрафам.

Заполнение кассовой книги

На титульном листе отображается название организации или предприятия, Ф.И.О. предпринимателя и год, за который ведутся записи в книге. Например: «Иванов Сергей Александрович, 2016 год».

Рассмотрим основные графы и поля для заполнения с примерами записи в каждом из них.

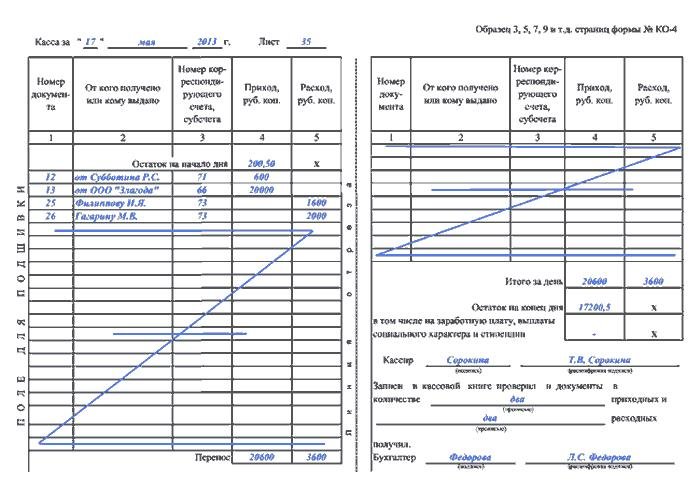

- Касса за. Содержит дату, когда были проведены те или иные денежные операции. К примеру, 12.05.2016.

- Лист. Показывает номер страницы. Нумерация выставляется при создании книги. Например, 21.

- Номер документа. Номер счета ПКО или РКО. К примеру, ПКО № 24.

- От кого получено или комувыдано. Указываются данные физического или юридического лица, которое вносит или получает средства, вид операции. Например: «Иванову И.И.», «От Заики А.К.», «от «ООО «Стройдвор»».

- Номер корреспондирующего счета, субсчета. Содержит номер по классификатору «Касса». Указывает на способ расхода или получения средств. К примеру, 65. Данная графа не подлежит заполнению для индивидуальных предпринимателей.

- Приход. Полученные наличные по ПКО. К примеру, 546 руб. 40 коп.

- Расход. Сумма, выданная клиенту по РКО. Например, 67 руб. 67 коп.

- Итого за день. Содержит итог подсчета общих сумм выплат и поступлений. К примеру: 12786 руб. 24 коп.

- Остаток денежных средств на конец дня. Содержит расчет остатка денег в кассе. К примеру: 4567 руб. 34 коп. Данные для этой графы высчитываются по следующей формуле: Начальная сумма + приход – расход.

При выдаче денежных средств из кассы в виде различных пособий и платы труда в кассовой книге они указываются отдельной суммой. В конце каждой страницы указывается количество ордеров (приходных, расходных).

Заполняется документ чернилами или шариковой ручкой. При этом для облегчения работы кассир может использовать копировальную бумагу при заполнении отчета кассира.

Элементы книги

Главный элемент документа – вкладной лист и отчет кассира. Они абсолютно идентичны, но при этом вкладной лист всегда в книге, отчет кассира же аккуратно вырывается из нее и прилагается к ордерам, полученным и выданным на протяжении дня. Лист и отчет за одну дату имеют одинаковую нумерацию страниц.

Заполняя книгу от руки, данные вносятся на лист книги и в отчет.

Особенности ведения кассовой книги

Работая с документом, кассир вносит в него данные на основании ордеров, как приходных, так и расходных. Один ордер – это одна запись. Изначально, в книгу вносятся все операции по приходным, а уже затем по расходным ордерам.

Ежедневно в конце дня кассир обязан сверить данные кассовых ордеров с внесенными записями и вывести остаток. Затем заверить сумму подписью. Кроме того, полученная сумма сверяется с кассой. Проверяет полученные в ходе расчетов записи главный бухгалтер, затем подписывает листы документа, которые он проверил.

При отсутствии операций с деньгами в связи с выходным, простоем предприятия или просто отсутствием клиентов остаток переносится на следующую страницу. Сумма при этом не меняется.

Ошибки при заполнении

К заполнению документа выдвигаются строгие требования. Так, необходимо следить, чтобы на страницах не было помарок и ошибок. Всё это приравнивается к нарушению кассовой дисциплины. При наличии ошибок их можно исправить следующим образом:

- При наличии ошибок, не влияющих на итоговую сумму (номеров ордеров, наименования лиц и предприятий), необходимо зачеркнуть неверную запись одной чертой и записать над или под ним правильные данные. Внесенные изменения заверяются ответственными за ведение книги лицами.

- В случае если ошибка привела к искажению значения итоговой суммы за тот или иной период (то есть, в документе указана неверная сумма), исправить ошибку можно с помощью перечеркивания. Страница перечеркивается по диагонали одной чертой. При этом на ней делается соответствующая пометка “Аннулировано”. После этого необходимо заполнить новые кассовые листы, внеся в них исправленные данные.

При наличии ошибок кассир также обязан составить служебную записку на имя руководителя предприятия или бухгалтера, в котором будет указано наличие ошибки.

После этого руководство назначит комиссию, отвечающую за внесение поправок в документ. После внесения поправок кассир пишет справку, в которой отражаются все изменения в книге.

Проверки и штрафные санкции

Проверяет данный вид документации налоговая инспекция и при выявлении нарушений выписывает штраф. При этом ошибки и несоответствия, обнаруженные более чем через 2 месяца после их совершения, не могут быть подвергнуты штрафу.

За нарушение предусмотрены штрафы в следующих размерах:

- для ИП в размере 4 000 – 5 000 рублей;

- для юридических лиц – 40 000 – 50 000 рублей.

Данные суммы закреплены статьей 15.1 КоАП РФ.

Как сшить книгу?

Перед началом ведения кассовой книги необходимо просчитать количество необходимых листов и распечатать их.

Не рекомендуется распечатывать страницы «впритык». Лучше всего распечатать несколько дополнительных страниц на тот случай, если при заполнении книги будут допущены ошибки и понадобится вносить исправления на новых листах.

Затем все страницы нумеруются. При этом используется сквозная нумерация страниц. Книга прошнуровывается или сшивается с помощью толстых ниток, затем заверяется подписями директора и главного бухгалтера. Важно, чтобы листы невозможно было изъять из книги. Для этого книга опечатывается с помощью сургучной или мастичной печати.

На последнем листе указывается фактическое количество листов. При этом цифры должны быть расшифрованы, то есть, написаны прописью. Данный лист также подлежит подписи бухгалтера и директора предприятия.

Есть варианты, когда книга сшивается при помощи ниток, при этом их кончики опечатываются при помощи бумаги. Кроме того, листы могут склеиваться. В любом случае, они должны быть скреплены таким образом, чтобы их нельзя было не только изъять, но и вставить новые.

При оформлении кассовой книги не используются скрепки или другие виды переплета, которые не могут гарантировать целостность книги.

Электронная версия кассовой книги

Вести книгу можно не только в рукописном формате, но и в электронном варианте. При этом может быть как частичное ведение электронной книги (с распечатыванием страниц), так и полностью компьютеризованное.

При ведении в электронном варианте к началу следующего рабочего дня должны составляться машиннограмы «Вкладной лист» и «Отчет кассира», имеющие одинаковое содержание. В них должны быть отражены все необходимые реквизиты и суммы денежных поступлений.

При получении машинограммы кассир проверяет их правильность и заверяет их подписью. Вкладные листы хранятся у кассира до конца года, а отчет передается в бухгалтерию. Нумеруются листы, как и в обычной книге – в порядке возрастания. Последний лист месяца содержит отметку о количестве листов, заполненных в этом месяце.

Ведется такая электронная кассовая книга с помощью специальной программы, посредством которой листы распечатываются и затем сшиваются. Титульный лист подготавливается и прикрепляется к вкладным листам в конце года.

Электронное оформление документации допускает оформление книги не только за год, но и поквартально.

Также кассовую книгу можно вести полностью в электронном варианте с помощью программ «1С», «Налогоплательщик Юл» и других. Удобно это делать большим предприятиям, которые имеют лицензионные версии данных программ и специалистов (кассир, бухгалтер, директор), владеющих электронной подписью.

При ведении кассовой книги в таком форме необходимо помнить, что она должна быть защищена:

- от доступа третьих лиц. Для этого необходимо применять пароль доступа к ней или же и вовсе электронную подпись;

- от потерь и искажений. Подразумевает создание резервных копий или хранение их на сервере, запись на диски и другие надежные носители информации.

Заверяется такая книга с помощью электронной подписи, получить которую можно на основании положения закона от 06.04.11 №63-ФЗ.

После приложения электронной подписи к документу в нем не допускаются исправления.

Видео: Ведение кассовой книги на программе 1С

Узнайте, как правильно создать и заполнить книгу при помощи программы 1С, не допустить ошибок при ее оформлении и внесении в нее данных. В видео-уроке показаны основные этапы не только заполнения, но и создания книги, даны разъяснения по работе с программой и основам ведения документации.

Кассовая книга – один из важнейших финансовых документов в любой организации, работающей с денежным потоком. За наличие данной документации и правильность ее оформления отвечает кассир, а также главный бухгалтер. Отсутствие кассовой книги или неправильное ее ведение приводит к штрафу.