Содержание

Законодательная база

Блокировка счетов на сайте ИФНС видна даже в том случае, если в базе судебных приставов информации о долгах нет. Этот орган — один из немногих, кто может взыскивать недоимки напрямую.

Статья 76 НК РФ дает ему право устанавливать ограничения по расходным операциям, если:

- налогоплательщик не оплатил налоги и сборы;

- в результате возникла необходимость взыскания пеней и штрафов;

- не была предоставлена декларация;

- налогоплательщик не исполнил требования по поясняющим документам.

Если решено применить к нарушителю такую меру, как блокировка счета, проверить на сайте ИФНС ее наличие можно уже на следующий день. Постановление органа поступает в банк напрямую и удовлетворяется в третью очередь, но вперед прочих требований той же очереди.

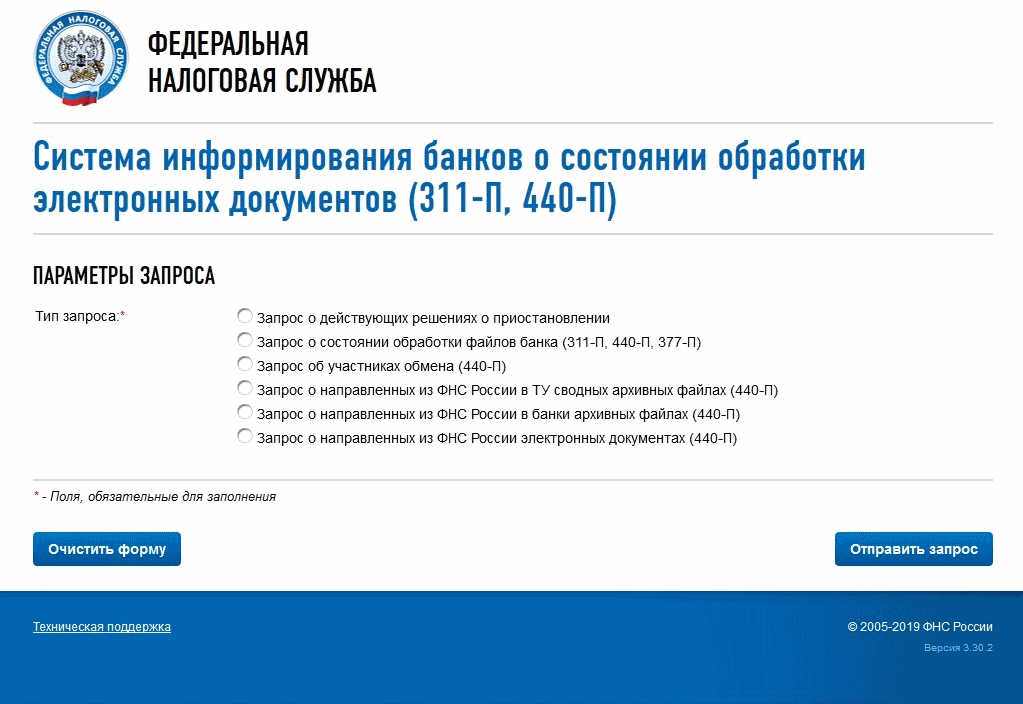

Проверка наличия блокировки: пошаговая инструкция

Для того чтобы получить сведения о блокировке счета на сайте налоговой, нужно выполнить всего 2 действия.

Шаг 1. Вход в систему информирования

Проверка происходит в режиме онлайн за несколько секунд. Для этого в системе информирования необходимо выбрать услугу «Запрос о действующих решениях о приостановлении».

Шаг 2. Заполнение формы и получение результатов

На этой же странице выпадает форма для заполнения сведений. ИНН требуется того налогоплательщика, в отношении которого нужна информация. БИК можно взять любого банка — на результат это не повлияет.

После нажатия на кнопку «Отправить запрос» появятся необходимые сведения.

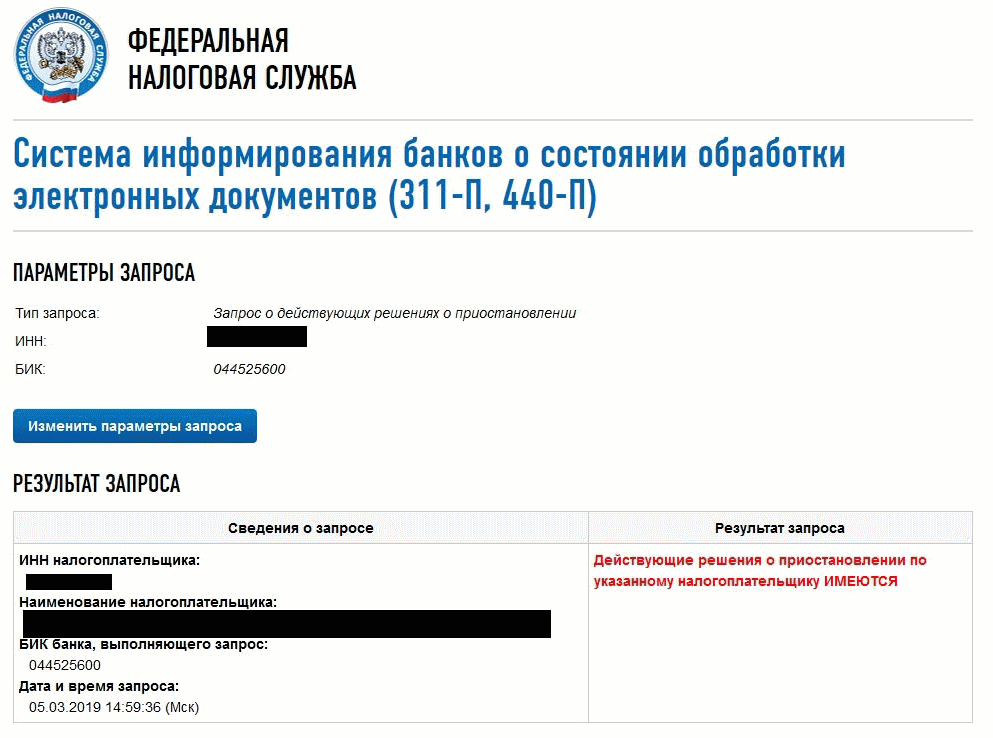

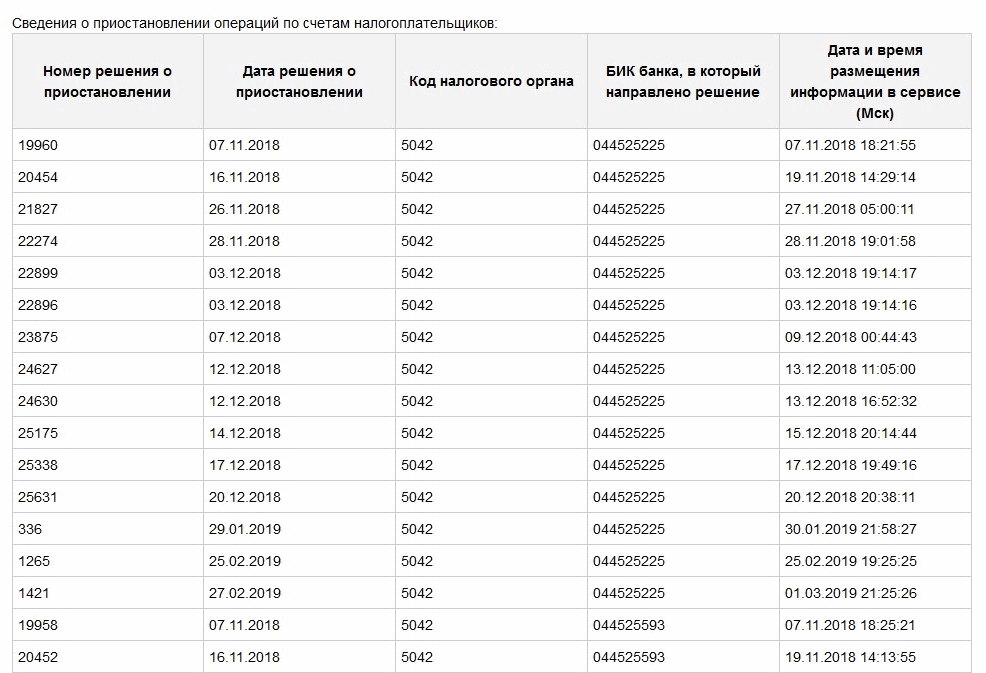

Как выглядит информация о приостановлении операций по счетам

Если приостановлений нет, то упоминанием этого факта все и ограничится. Если же они имеются, ниже появится таблица. Из нее можно узнать:

- Номера решений органа.

- Их даты.

- Коды органов, принявших решения.

- БИК банков, где р/с должника заблокированы.

- Даты и время попадания сведений в систему.

То есть возможность проверить блокировку счета на сайте налоговой есть, но нельзя узнать, почему она появилась, и на какую сумму.

Действия при наличии ограничений

В случае блокирования счета расходные операции невозможны. Узнать о блокировке счета на сайте налоговой — это первый шаг к решению проблемы. Далее надо разбираться, что вызвало такие действия налоговой, особенно если ФНС не прислала официальный документ, где указаны основания и суммы. Ведь всегда есть вероятность сбоя системы.

Есть ли блокировка расчетного счета налоговой инспекцией, проверить онлайн можно в любой момент. Поскольку номера решений узнать этот сервис позволяет, выяснить по ним детали не составит труда.

Если налоговики допустили ошибку, ведомству придется возместить убытки пострадавшему. Оно уплачивает проценты в размере ставки рефинансирования за каждый день простоя.

Если же санкцию наложили правомерно, деньги придется заплатить. Можно сделать это добровольно, а можно дождаться первых поступлений — средства спишутся автоматически.

Контрагенты-"однодневки" способны нанести ущерб как государству в случае ухода от уплаты налогов, так и налогоплательщику, которому придется доказывать обоснованность полученной налоговой выгоды при возврате НДС или при учете расходов для целей налогообложения прибыли в результате взаимодействия с такими недобросовестными контрагентами.

Контрагенты-"однодневки" способны нанести ущерб как государству в случае ухода от уплаты налогов, так и налогоплательщику, которому придется доказывать обоснованность полученной налоговой выгоды при возврате НДС или при учете расходов для целей налогообложения прибыли в результате взаимодействия с такими недобросовестными контрагентами.

Инспекции руководствуются Постановлением Пленума ВАС РФ от 12 октября 2006 г. № 53 "Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды", закрепившим основные признаки недобросовестности налогоплательщика и правила их определения.

Налогоплательщики же для того, чтобы доказать проявление должной осмотрительности и осторожности при выборе контрагента, могут обратиться к Общедоступным критериям

самостоятельной оценки рисков для налогоплательщиков, используемым налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок (утв. приказом ФНС России от 30 мая 2007 г. № ММ-3-06/333@ "Об утверждении Концепции системы планирования выездных налоговых проверок"), а также разъяснениям финансовых органов по поводу того, в каком случае налогоплательщик считается выполнившим обязанность по проверке контрагента 1 .

Для того, чтобы обезопасить себя от рисков при ведении хозяйственной деятельности и возможных претензий со стороны налоговых органов, существует немало возможностей удостовериться в добросовестности потенциального бизнес-партнера.

Мы выделили ряд действий, которые, по мнению налоговых инспекций и судов, необходимо совершить, чтобы подтвердить проявление должной осмотрительности и осторожности при выборе контрагента.

Для того, чтобы комплексно проверить контрагента, рекомендуем воспользоваться нашим профессиональным сервисом "Экспресс Проверка". С его помощью можно узнать, какова структура компании и кто ею руководит, получить выписку из ЕГРЮЛ и бухгалтерскую отчетность организации, оценить индексы риска и многое другое.

Для корректного отображения данной страницы требуется проигрыватель Flash Player версии 10.3.0 или новее.

1. Запросить у контрагента ряд документов до заключения сделки. Обычно запрашиваются копии следующих документов:

- свидетельства о государственной регистрации;

- свидетельства о постановке на налоговый учет;

- устава.

Кроме того, необходимо иметь выписку из ЕГРЮЛ в отношении контрагента и справку об отсутствии у него задолженности по налоговым платежам (постановление ФАС ПО от 15 марта 2011 г. по делу № А65-15788/2010, постановление ФАС ВВО от 28 января 2011 г. № Ф01-4843/2010 по делу № А29-3615/2010, постановление ФАС ЗСО от 29 марта 2011 г. по делу № А27-9150/2010). Конечно, законом не регламентированы требования к сроку между моментом получения выписки и моментом ее предоставления налогоплательщику – однако чем меньше этот срок, тем лучше.

Дополнительно можно запросить сведения о штатной численности контрагента, его имущественном положении, составе и стоимости основных средств, репутации на рынке, опыте работы в той или иной сфере – это тоже будет признано проявлением осмотрительности (постановление ФАС МО от 1 марта 2010 г. № КА-А40/1408-10).

Правда, по поводу необходимости подтверждения фактической деятельности контрагента судебная практика неоднозначна.

Так, суды могут сделать вывод, что для признания налогоплательщика добросовестным недостаточно подтвердить статус юридического лица контрагента. Помимо этого следует удостовериться в реальной возможности потенциального контрагента исполнить условия договора, а именно – убедиться, имеется ли у него квалифицированный персонал, оборудование, транспортные средства, а также иные активы и разрешения, необходимые для исполнения принятых по договору обязательств (постановление ФАС УО от 9 августа 2012 г. № Ф09-7229/12 по делу № А34-5546/2011, постановление Четвертого арбитражного апелляционного суда от 24 мая 2013 г. по делу № А19-21707/2012, постановление Четвертого арбитражного апелляционного суда от 26 сентября 2012 г. по делу № А19-21705/2011, постановление Двенадцатого арбитражного апелляционного суда от 25 июня 2013 г. по делу № А57-20751/12).

Совет

Если выписка из ЕГРЮЛ получена от контрагента, рекомендуем тем не менее самостоятельно сверить ее данные с информацией, размещенной на официальном сайте ФНС России. Дело в том, что недобросовестные предприниматели могут пойти на подделку выписки из ЕГРЮЛ и иных документов.

С другой стороны, суды могут прийти к убеждению о достаточности подтверждения факта государственной регистрации бизнес-партнера для выполнения требований о проявлении осмотрительности при выборе контрагента (постановление Одиннадцатого арбитражного апелляционного суда от 26 сентября 2012 г. по делу № А65-11363/2012, постановление Двенадцатого арбитражного апелляционного суда от 25 июля 2013 г. по делу № А12-4942/2013 ). К примеру, суд может посчитать, что заключение трудового договора – не единственная возможность привлечения рабочей силы, и работники могут работать по договорам гражданско-правового характера на аутсорсинге.

Если же будет доказана реальность хозяйственных операций со спорными контрагентами, суды нередко констатируют добросовестность налогоплательщика и при некоторых дефектах документации (постановление ФАС ДВО от 17 ноября 2005 г. № Ф03-А73/05-2/3976, постановление Третьего арбитражного апелляционного суда от 18 мая 2012 г. по делу № А74-3599/2011 ).

2. Убедиться в добросовестности контрагента с помощью сервисов ФНС России

Так, можно проверить бизнес-партнера по следующим направлениям:

- получить краткие сведения из ЕГРЮЛ в режиме онлайн;

- проверить, не представлены ли контрагентом документы для регистрации изменений, вносимых в учредительные документы или сведений, содержащихся в ЕГРЮЛ;

- удостовериться, что в отношении контрагента не принято опубликованное в Вестнике государственной регистрации решение о ликвидации, о реорганизации, об уменьшении уставного капитала, о приобретении обществом с ограниченной ответственностью 20% уставного капитала другого общества и т. д.;

- узнать, не принято ли в отношении контрагента решение о предстоящем исключении из ЕГРЮЛ как недействующего предпринимателя;

- подтвердить, что в состав исполнительных органов организации-контрагента не входят дисквалифицированные лица;

- выяснить, не зарегистрирован ли контрагент по адресу "массовой регистрации" и осуществляется ли с ним связь по указанному в ЕГРЮЛ адресу;

- проконтролировать отсутствие учредителя или руководителя организации в реестре лиц, отказавшихся от участия (руководства) в организации.

Суды зачастую подчеркивают, что несовпадение юридического и фактического адресов само по себе не может являться, к примеру, основанием для отказа налогоплательщику в применении налоговых вычетов (постановление ФАС СЗО от 31 июля 2008 г. по делу № А56-43841/2007, постановление ФАС СЗО от 6 ноября 2007 г. по делу № А05-1456/2007).

3. Узнать, не участвует ли потенциальный контрагент в судебных разбирательствах. Для этого необходимо изучить картотеку арбитражных дел на официальном сайте ВАС РФ – с ее помощью можно узнать о судебных тяжбах, в которые может быть вовлечен контрагент, и их содержании. Пользоваться ею просто – достаточно ввести в поле "Участник дела" название, ИНН или ОГРН контрагента и выбрать функцию "Найти". После этого будет сформирован список дел, в которых фигурирует контрагент, с основными процессуальными документами по каждому из них и информацией об актуальной стадии судебного разбирательства.

4. Удостовериться, что потенциальный контрагент не находится на какой-либо стадии банкротства. Эту информацию можно найти на Едином федеральном реестре сведений о фактах деятельности юридических лиц. Помимо этого, на этом портале можно найти и другие сведения – например, о стоимости чистых активов акционерного общества на последнюю отчетную дату.

5. Убедиться, что в отношении контрагента не ведется исполнительное производство. Сделать это можно на сайте ФСПП России, обратившись к поиску по банку данных исполнительных производств. Причем проверить, не является ли контрагент участником исполнительного производства, можно вне зависимости от того, организация это или индивидуальный предприниматель.

6. Проверить наличие лицензии, если ее наличие обязательно для осуществляемой контрагентом деятельности. Действительно, суды указывают на необходимость такой проверки при решении вопроса о добросовестности налогоплательщика (постановление ФАС ПО от 22 февраля 2012 г. по делу № А65-8909/2011, постановление ФФАС ПО от 15 марта 2011 г. по делу № А65-15788/2010, постановление ФАС ММО от 2 февраля 2009 г. № КА-А40/13417-08).

Подробнее о расхождении фактического и юридического адресов читайте в нашем материале:

"Юридическое и фактическое место нахождения юридического лица: последствия их несовпадения"

Узнать, выдавалась ли лицензия потенциальному контрагенту, можно на сайтах лицензирующих органов – для каждого вида деятельности лицензирующий орган будет своим. К примеру, сайт Роспотребнадзора позволяет провести поиск по реестрам лицензий, выданных на деятельность, связанную с использованием возбудителей инфекционных заболеваний, и на деятельность в области использования источников ионизирующего излучения.

7. Ознакомиться с годовой бухгалтерской отчетностью контрагента. В соответствии с п. 89 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. приказом Минфина России от 29 июля 1998 г. № 34н), годовая бухгалтерская отчетность организации является открытой для заинтересованных пользователей (банков, инвесторов, кредиторов, покупателей, поставщиков и др.), которые могут ознакомиться с ней и получить ее копии с возмещением затрат на копирование, а организация должна обеспечить возможность для заинтересованных пользователей ознакомиться с бухгалтерской отчетностью.

Кроме того, сведения о годовой бухгалтерской отчетности организаций обязан бесплатно предоставлять Росстат (Положение о Федеральной службе государственной статистики, утв. постановлением Правительства РФ от 2 июня 2008 г. № 42, приказ Росстата от 20 мая 2013 г. № 183 "Об утверждении Административного регламента предоставления Федеральной службой государственной статистики государственной услуги "Обеспечение заинтересованных пользователей данными бухгалтерской (финансовой) отчетности юридических лиц, осуществляющих свою деятельность на территории Российской Федерации").

8. Изучить реестр недобросовестных поставщиков. Конечно, потенциальный контрагент необязательно является участником системы закупок для государственных и муниципальных нужд, однако такая вероятность есть. Поэтому все-таки рекомендуем пройти эту факультативную стадию проверки и провести поиск по соответствующему реестру, обновляемому ФАС России.

Совет

Рекомендуем разработать локальный нормативный акт по организации и совершенствованию преддоговорной работы с потенциальными контрагентами, в котором указывались бы ее цели, принципы деятельности и взаимодействия менеджеров, служб снабжения и безопасности, юристов и других должностных лиц налогоплательщика, контактирующих с потенциальными контрагентами, а также перечислялись документы, которые необходимо запрашивать у контрагентов и других лиц. Суды также обращают внимание на наличие такого локального акта (постановление ФАС МО от 23 мая 2013 г. по делу № А40-98947/12-140-714). Кроме того, есть смысл издавать отдельные приказы о проверке конкретного контрагента для последующего подтверждения своей правоты в случае возникновения конфликта.

9. Проверить полномочия лица, подписывающего договор. Суды нередко указывают на необходимость проверки полномочий как условия для признания налогоплательщика добросовестным (постановление ФАС ЗСО от 25 мая 2012 г. по делу № А75-788/2011, постановление Восьмого арбитражного апелляционного суда от 20 сентября 2013 г. по делу № А46-5720/2013). Более того, если налогоплательщик получил все необходимые документы и сведения, но не удостоверился в полномочиях представителя контрагента на подписание документов, это будет являться основанием для признания этого налогоплательщика недобросовестным (постановление ФАС МО от 11 июля 2012 г. по делу № А40-103278/11-140-436).

При рассмотрении дела в случае, если подписант отказывается от своей подписи на документах, обычно назначается почерковедческая экспертиза – но иногда обходится и без таковой (постановление ФАС УО от 30 июня 2010 г. № Ф09-4904/10-С2 по делу № А76-39186/2009-41-833). Однако чаще суды подчеркивают, что простое визуальное сопоставление подписей и показания представителя налогоплательщика нельзя признавать достаточным основанием для признания того, что документы подписаны неустановленными лицами (постановление Третьего арбитражного апелляционного суда от 13 октября 2010 г. по делу № А33-4148/2010).

И конечно, суды констатируют факт недобросовестности налогоплательщика в том случае, если уполномоченный представитель контрагента к моменту подписания документов умер (Определение ВАС РФ от 6 декабря 2010 г. № ВАС-16471/10) или его полномочия были прекращены (постановление ФАС ПО от 28 февраля 2012 г. № Ф06-998/12 по делу № А65-14837/2011). С другой стороны, последний случай не может, по мнению судов, свидетельствовать о получении необоснованной налоговой выгоды, если до заключения спорной сделки у налогоплательщика сложились длительные хозяйственные отношения с контрагентом (постановление ФАС СКО от 25 апреля 2013 г. № Ф08-1895/13 по делу № А53-12917/2012, постановление ФАС ЗСО от 27 октября 2011 г. № Ф07-8946/11 по делу № А52-4227/2010).

Перед подписанием документов следует обратить внимание на следующее:

- не является ли заключаемая сделка для вашего контрагента крупной;

- не истек ли срок полномочий представителя контрагента (он определен уставом организации либо доверенностью);

- не ограничены ли уставом полномочия директора по заключению сделок, сумма которых превышает определенное значение.

10. Сделать запрос в налоговую инспекцию по месту регистрации контрагента. Суды подчеркивают, что это также расценивается как проявление осмотрительности налогоплательщика (постановление ФАС ЗСО от 14 октября 2010 г. по делу № А27-26264/2009, постановление ФАС ЗСО от 5 марта 2008 г. № Ф04-1408/2008(1506-А45-34) по делу № А45-5924/07-31/153, постановление Третьего арбитражного апелляционного суда от 11 октября 2013 г. по делу № А74-5445/2012, постановление Одиннадцатого арбитражного апелляционного суда от 5 сентября 2012 г. по делу № А55-1742/2012 ).

Более того, окружные арбитражные суды подтверждают обязанность налоговых органов предоставить запрашиваемую информацию в пределах круга сведений, не признаваемых в соответствии со ст. 102 НК РФ налоговой тайной. Так, ФАС ЗСО подчеркнул, что отказ инспекции предоставить информацию о контрагенте налогоплательщика влияет на права последнего, связанные с получением налоговой выгоды, с учетом обязанности налогоплательщика подтвердить должную осмотрительность и осторожность при выборе контрагента (постановление ФАС ЗСО от 14 декабря 2007 г. № Ф04-67/2007(77-А67-32) по делу № А67-1687/2007).

Иногда суды даже подчеркивают, что у налогоплательщика была возможность обратиться в соответствующие службы для проверки контрагента, но он этого не сделал (постановление ФАС МО от 14 сентября 2010 г. № КА-А40/10728-10 по делу № А40-4632/10-115-57).

Правда, изредка суды все-таки приходят к выводу, что налогоплательщик не мог обратиться в инспекцию по месту учета контрагента, поскольку таким полномочием обладают только налоговые органы (постановление ФАС СЗО от 31 июля 2013 г. по делу № А13-8751/2012).

Но даже если налоговая инспекция откажет в ответе на запрос, сам факт его направления будет свидетельствовать о том, что налогоплательщик желал обезопасить себя при выборе контрагента и сможет послужить в будущем доказательством проявления должной осмотрительности. При этом важно, чтобы запрос был подан лично в канцелярию налоговой инспекции (на руках должна остаться копия запроса с отметкой о принятии) либо почтой с уведомлением о вручении и описью вложения (в этом случае остается один экземпляр описи и вернувшееся уведомление).

Как мы видим, позиции судов по поводу объема действий, которые необходимо выполнить для проверки добросовестности контрагента, разнятся. Правда, иногда суды чуть-чуть лукавят.

Так, они указывают, что налоговой инспекцией не доказано отсутствие должной осмотрительности налогоплательщика – напротив, при совершении спорных сделок им были запрошены нотариально заверенные копии необходимых документов. При этом суды подчеркивают, что в сфере налоговых отношений действует презумпция добросовестности, и правоприменительные органы не могут истолковывать понятие "добросовестные налогоплательщики" как возлагающее на налогоплательщиков дополнительные обязанности, не предусмотренные законодательством (постановление ФАС МО от 31 января 2011 г. № КА-А40/17302-10 по делу № А40-30846/10-35-187, постановление ФАС МО от 16 декабря 2010 г. № КА-А40/15535-10-П по делу № А40-960/09-126-4, постановление ФАС МО от 22 июля 2009 г. № КА-А40/6386-09 по делу № А40-67706/08-127-308 ).

Такое понимание добросовестности было выработано КС РФ в Определении от 16 октября 2003 г. № 329-О, на которое часто ссылаются налогоплательщики при обосновании своей позиции. В частности, Суд подчеркнул, что налогоплательщик не может нести ответственность за действия всех организаций, участвующих в многостадийном процессе уплаты и перечисления налогов в бюджет.

Вместе с тем, суды часто указывают на необходимость запроса у контрагента соответствующих документов, подчеркивая, что эти действия имеют для налогоплательщика характер обязанности (постановление ФАС ПО от 14 июля 2010 г. по делу № А57-7689/2009, постановление ФАС ЗСО от 20 июля 2010 г. по делу № А81-4676/2009).

Иногда внимание судов может быть обращено и на другие детали – например, заключение договора "пробной" поставки товаров небольшой партии для проверки контрагента (постановление ФАС Московского округа от 16 декабря 2010 г. № КА-А40/15535-10-П по делу № А40-960/09-126-4), факт регистрации контрагента за несколько дней до совершения сделки (постановление ФАС УО от 28 ноября 2012 г. № Ф09-11410/12 по делу № А60-7356/2012) и т. д. Налоговые органы могут также сослаться на то, что организация-контрагент имеет "массовых руководителей и учредителей", и этот факт должен был насторожить налогоплательщика (постановление ФАС МО от 3 ноября 2011 г. № Ф05-11505/11 по делу № А41-23181/2010).

В заключение отметим, что наличие только одного признака недобросовестности контрагента, как правило, не является препятствием для признания полученной налогоплательщиком налоговой выгоды необоснованной. Однако их совокупность нередко заставляет налоговые инспекции насторожиться, а суды – принять решение не в пользу налогоплательщика.

Документы по теме:

- Постановление Пленума ВАС РФ от 12 октября 2006 г. № 53 "Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды"

- Приказ ФНС России от 30 мая 2007 г. № ММ-3-06/333@ "Об утверждении Концепции системы планирования выездных налоговых проверок"

- Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 21 июля 2010 г. № 03-03-06/1/477

- Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 10 апреля 2009 г. № 03-02-07/1-177

- Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 13 декабря 2011 г. № 03-02-07/1-430

- Письмо ФНС России от 11 февраля 2010 г. № 3-7-07/84

Новости по теме:

1 Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 21 июля 2010 г. № 03-03-06/1/477, письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 10 апреля 2009 г. № 03-02-07/1-177, письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 13 декабря 2011 г. № 03-02-07/1-430, письмо ФНС России от 11 февраля 2010 г. № 3-7-07/84.

Проверить контрагента и себя по налоговой базе ФНС, ЕГРЮЛ, базам Росстата, ФССП, Роскомнадзора, ТПП, Судебным делам. Для проверки контрагента укажите ИНН, ОГРН, название или адрес организации:

Федеральный Единый Каталог содержит информацию по 5 000 000 контрагентам на 08.11.2019

Как проверить контрагентов бесплатно?

Сервис FEK бесплатно предоставляет всю основную информацию о проверке контрагентах. Вы можете безвозмездно узнать 42 пункта сведений о юридическом лице, включая данные из ЕГРЮЛ, ФНС, ФССП, Бухгалтерские отчеты и прочих реестров.

Выгрузка расширенной информации об контрагентах производится по запросу, стоимость взымается согласно тарифам.

Смотрите видео о том, как проверять заказчиков, предпринимателей и агентов

Бесплатная проверка:

Бесплатная проверка компании по ИНН проводится по основным базам, реестрам и позволяет в режиме онлайн провести анализ деятельности индивидуального предпринимателя (ИП) или юридического лица. Ниже указан список данных доступных бесплатно на сайте:

- – Описание Юр лица

- – Деятельность и коды ОКВЭД

- – Адрес и местонахождения

- – Контактная информация

- – Реквизиты для договора

- – Подача на ликвидацию

- – Краткий отчет о финансах

- – Данные о задолженностях по ФССП

- – Судебные и арбитражные дела (кратко)

- – Информация об учредителях

- – Бенефициары и правоприемники

- – Связанные лица (аффилированность)

- – Данные о кол-ве лицензий

- – Проверка на банкротство

- – Структура компании

- – История изменений

- – Реестр дисквалифицированных лиц

- – Массовость адреса

- – и еще более 12 пунктов.

Расширенный отчёт:

Если вам необходимо провести расширенную проверку контрагента и выгрузить дополнительные сведения в PDF, то вы можете оформить заявку на странице бесплатного отчёта. Стоимость взымается согласно тарифам.

- + Полная выписка ЕГРЮЛ

- + Судебные дела из картотеки

- + Долги компании

- + Публичные торги имуществом

- + Госзакупки

- + Лицензии и сертификаты

- + Члентство ТПП

- + Торговые марки и знаки

- + Вся финансовая отчетность

- + Проверки прокуратуры

- + Упоминания в интернете

- + Сообщения эмитентов

- + Особые реестры ФНС

- + Открытые данные компании

- + Маркеры благонадежности

- + Другая доп. информация.