Содержание

- 1 Товары

- 2 Что такое бухгалтерские проводки?

- 3 Бухгалтерские проводки для начинающих с ответами: таблица и примеры

- 4 Как составить бухгалтерские проводки по конкретным хозяйственным операциям?

- 4.1 Примеры бухгалтерских проводок по заработной плате

- 4.2 Аренда помещения в бухгалтерии

- 4.3 Примеры бухгалтерских проводок по оптовой и розничной торговле

- 4.4 Бухгалтерские проводки для начинающих по договору цессии

- 4.5 Кассовые операции в бухгалтерии

- 4.6 Оказание услуг

- 4.7 Как составить бухгалтерские проводки по основным средствам?

- 4.8 Закрытие года

- 4.9 Примеры бухгалтерских проводок по налогам и госпошлинам

- 4.10 Выданные займы

- 4.11 Эквайринг

В рубрике «проводки по бухучету» вы найдете подробное описание всех хозяйственных операций основанных на конкретных примерах для 2019 года. Каждая статья содержит теоретическую (законы) и практическую часть (примеры проводок).

Большая часть материала содержит в себе указания по отражению данных операций в программе 1С 8.3 (Бухгалтерия).

Начать изучение создания проводок и введению операций по бухгалтерскому учету можно в статье Бухгалтерские проводки для начинающих.

Смотрите также самоучитель по 1С Бухгалтерия 8.3:

Товары

Товарно материальные ценности есть у каждого предприятия, которое ведет хозяйственную деятельность. Ниже представлен список большинства бухгалтерских проводок по товарам:

Согласно Федеральному закону РФ «О бухгалтерском учете», все организации, осуществляющие предпринимательскую деятельность как юридические лица, обязаны вести бухгалтерский учет. На основании данного Закона принято «Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ», которое поясняет необходимые принципы.

Что такое бухгалтерские проводки?

Бухгалтерские проводки – это счета, оформленные по фактическим бумагам, отражающие сумму хозяйственной операции, которая подлежит учету.

Любые сведения о действиях, совершаемых по счетам, отмечаются двойной записью, т.е. в дебете одного счета и в кредите другого, на идентичную сумму. С её помощью, все счета предполагают единую взаимосвязанную структуру.

Взаимосвязь дебетовых расчетов с кредитными, образовавшаяся в процессе двойной записи, называется счетом корреспондентской задолженности, а счета, участвующие в данной взаимосвязи, называются корреспондирующими.

Для понимания понятия учета дебетовых и кредитовых счетов, в бухгалтерский учет были введены следующие признаки учета счетов:

- актив – отображает ценности, которыми владеет организация;

- пассив – отображает задолженность организации перед кредиторами;

- активно-пассивный счет – отображает единовременную дебетовую и кредитовую задолженность.

Что такое списание дебиторской задолженности с истекшим сроком исковой давности и в каком порядке осуществляется эта процедура – читайте по ссылке.

Бухгалтерские проводки для начинающих с ответами: таблица и примеры

Основные правила ведения бухгалтерских проводок для начинающих можно выразить в следующем:

- актив не имеет остатка по кредиту;

- пассив не имеет остатка по дебету;

- активно-пассивный счет имеет как дебетовый, так и кредитовый остаток.

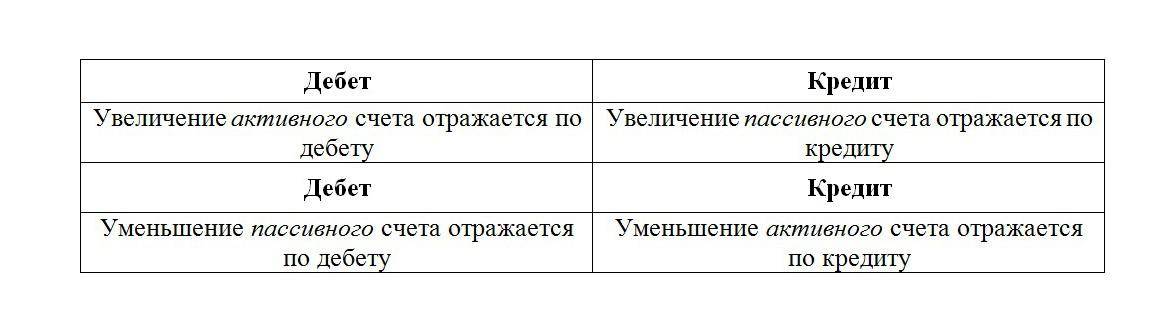

Наглядно в нашей таблице с ответами это выглядит так:

Соотношение активного и пассивного счета с дебетом и кредитом.

Соотношение активного и пассивного счета с дебетом и кредитом.

В балансе актив стоит слева, а пассив справа. Активно-пассивные счета могут единовременно отобразиться в бухгалтерском балансе. Они могут быть простыми и сложными:

- простая проводка – проводится операция, основанная на двух счетах, дебет и кредит;

Пример: пришли материалы от поставщика на сумму 1 млн. руб. Дебет 10 – 1 млн. руб. Кредит 60 – 1 млн. руб. Счет 60.10 пассивный, таким образом, увеличение записывается в кредит этого счета, задолженность перед поставщиками увеличивается; - сложная проводка – проводится операция, основанная на нескольких счетах одновременно, это возможно при конфигурации дебета одного счета, кредита нескольких, и наоборот.

Стоит отметить, что сумма дебетовых и кредитовых строк должна сходиться в ноль. Сложная проводка имеет не менее трех счетов.

Например: приобретено сырье на 300 тыс. руб., в т.ч. НДС 18%. Выделен НДС – 45,7 тыс. руб. Дебет 10 – 254,2 тыс. руб. Дебет 19 – 45,7 тыс. руб. Кредит 60 (Оплата услуг подрядчика) – 300 тыс. руб.

Что такое резервы по сомнительным долгам в бухгалтерском и налоговом учете? Подробный ответ содержится в публикации по ссылке.

Как составить бухгалтерские проводки по конкретным хозяйственным операциям?

Примеры бухгалтерских проводок по заработной плате

Учет заработной платы проводится на основании следующих важных принципов:

- верный учет количества сотрудников и отработанного ими времени;

- корректные суммы удержания, в том числе бюджетные и внебюджетные фонды;

- контроль исполнения работы сотрудниками;

- правильность при разноске в бухгалтерском учете операций по труду.

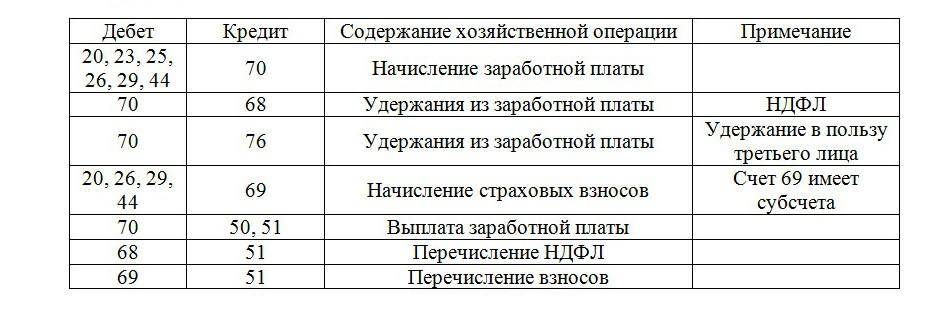

Таблица с примерами проводок по заработной плате:

Таблица проводок по заработной плате.

Таблица проводок по заработной плате.

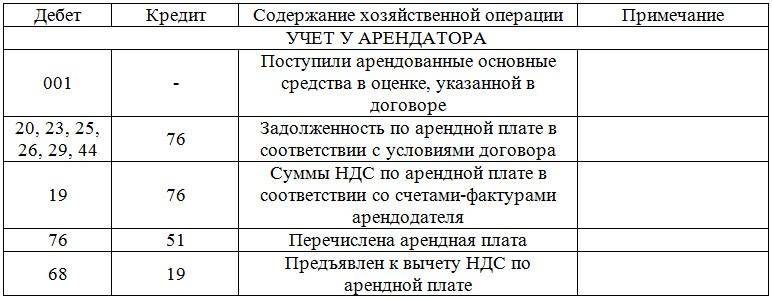

Аренда помещения в бухгалтерии

Все действия с арендованным имуществом отражаются как у арендодателя, так и у арендатора.

Общий журнал работ: образец заполнения и пошаговое руководство по составлению документа находятся в статье по ссылке.

В договоре есть две части: главная и дополнительная. В дополнительную входят различные платежи, такие, как оплата ЖКХ. В редких случаях плата за ЖКХ попадает в общую аренду. По закону, расходы аренды оформляются в бухгалтерском учете на ежемесячной основе.

Эти расходы считаются как обычные виды деятельности и учитываются в счетах 20-29 и 44, в зависимости от деятельности организации.

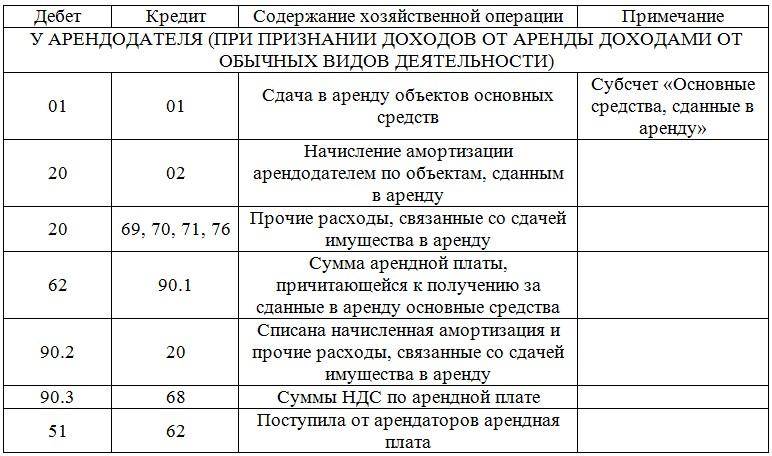

Таблица бухгалтерских проводок по аренде помещения с ответами:

Таблица: Учет у арендодателя при признании доходов от аренды доходами от обычной деятельности.

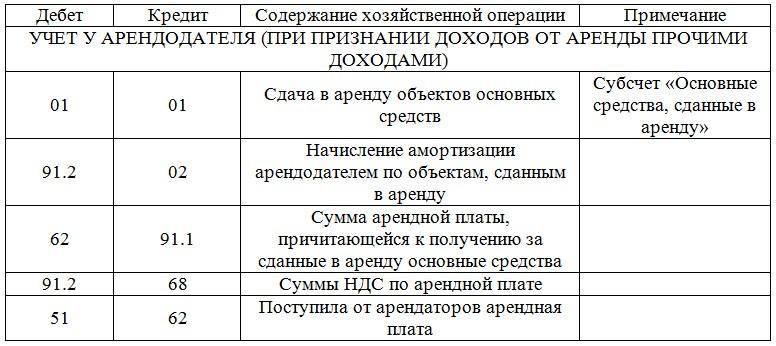

Таблица: Учет у арендодателя при признании доходов от аренды доходами от обычной деятельности.  Таблица: Учет у арендодателя при признании доходов от аренды прочими доходами.

Таблица: Учет у арендодателя при признании доходов от аренды прочими доходами.  Таблица: Учет у арендатора.

Таблица: Учет у арендатора.

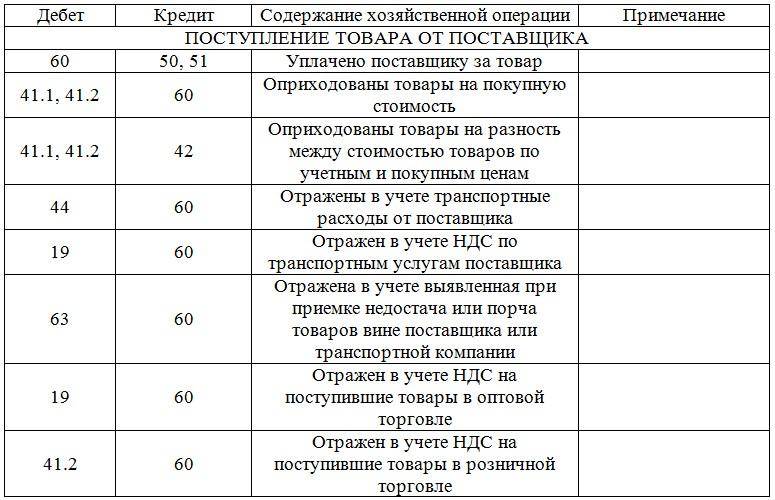

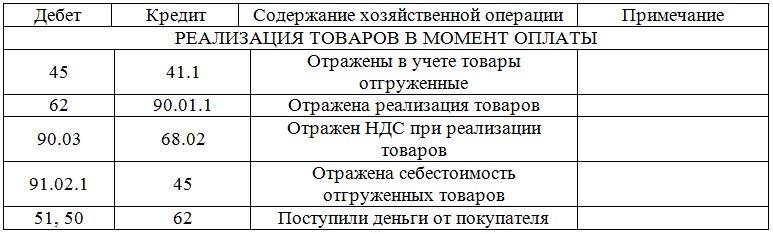

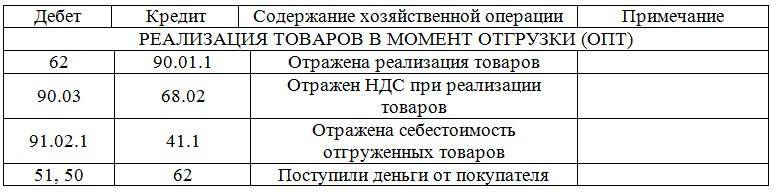

Примеры бухгалтерских проводок по оптовой и розничной торговле

В каком порядке проходит списание кредиторской задолженности с истекшим сроком исковой давности – узнайте в этой статье.

Таблица проводок с примерами по торговле:

Таблица: Поступление товара от поставщика.

Таблица: Поступление товара от поставщика.  Таблица: Реализация товаров в момент оплаты.

Таблица: Реализация товаров в момент оплаты.  Таблица: Реализация товаров в момент отгрузки (ОПТ).

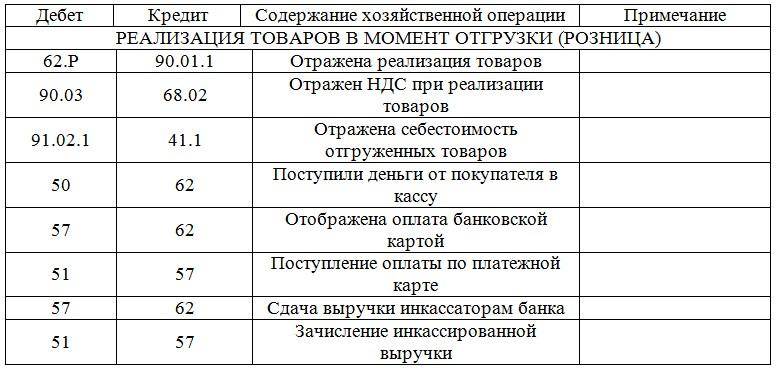

Таблица: Реализация товаров в момент отгрузки (ОПТ).  Таблица: Реализация товаров в момент отгрузки (Розница).

Таблица: Реализация товаров в момент отгрузки (Розница).

Бухгалтерские проводки для начинающих по договору цессии

Договор цессии – это замена кредитора при обязательстве. В договоре участвуют три стороны. Учет сторон выглядит следующим образом:

- должник – все операции по долгу отражены в аналитическом учете. Затраты, выявленные в процессе действия договора цессии, отображаются на прочих расходах. Замена кредитора на финансовый учет не повлияет;

- цедент – договор цессии не приносит ни доход, ни расход. Но факт исполнения операции повышает его ликвидность;

- цессионарий – уступая долг, фиксирует его по дебету как дебиторскую задолженность на сумму долга, далее отображает по кредиту в ожидании перевода денежных средств.

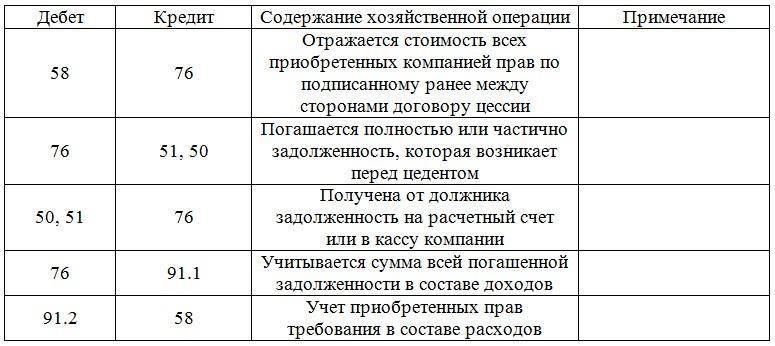

Составить бухгалтерские проводки начинающим поможет следующая таблица с примерами по договору цессии:

Таблица: Проводки по договору цессии.

Таблица: Проводки по договору цессии.

Кассовые операции в бухгалтерии

Что такое амортизация основных средств простыми словами? Ответ находится тут.

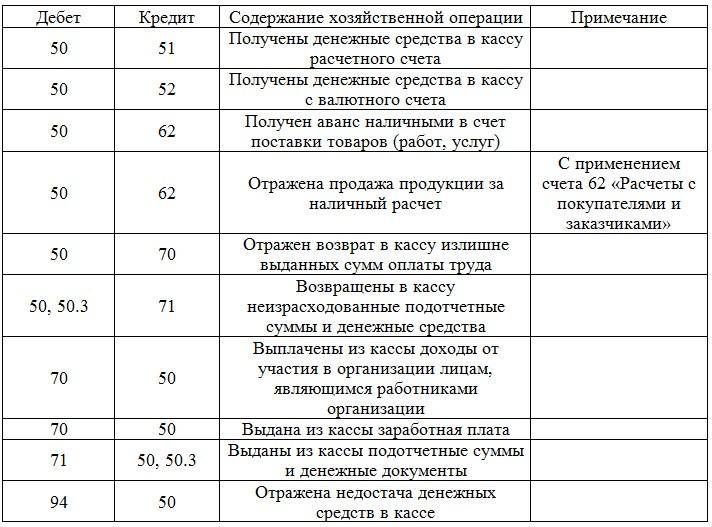

При ведении кассы используются следующие документы:

- приходный кассовый ордер – для учета поступлений денежных средств;

- расходный кассовый ордер – для учета расходов денежных средств;

- кассовая книга – учитывает все движения по кассе.

Таблица бухгалтерских проводок с ответами:

Таблица: Кассовые операции в бухгалтерских проводках.

Таблица: Кассовые операции в бухгалтерских проводках.

Оказание услуг

Основные задачи при этом следующие:

- достоверная и полная иформативность всех совершаемых операций;

- обеспечение информацией всех участников процесса;

- недопущение отрицательного итога по данным операциям;

- надлежащее документальное оформление;

- грамотное отражение трат в процессе операций;

- получение денежной прибыли от совершаемой операции.

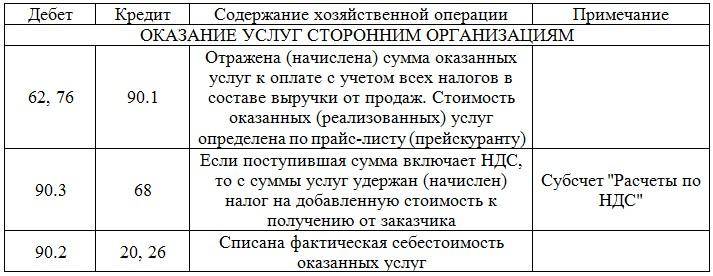

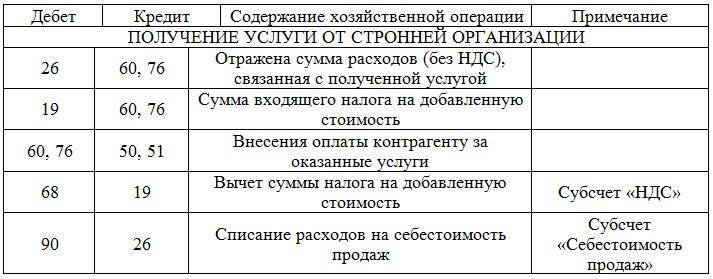

Таблица с ответами по хозяйственным операциям, связанным с оказанием услуг сторонним организациям:

Таблица: Оказание услуг сторонним организациям.

Таблица: Оказание услуг сторонним организациям.  Таблица: Получение услуг сторонней организации.

Таблица: Получение услуг сторонней организации.

Как составить бухгалтерские проводки по основным средствам?

Организация, имеющая на своем балансе основные средства, обязана их учитывать в бухгалтерском балансе. Стоит отметить некоторые особенности в данном процессе:

- принимая основное средство к учету, определяется его первоначальная стоимость;

- основное средство имеет срок полезного действия – это период когда оно приносит доход;

- необходимо амортизировать основное средство, т.е. списывать его частичную стоимость;

- переоценка – не обязательна, право организации её проводить;

- траты на капитальный или текущий ремонт основных средств учитываются на дебетовых счетах расходов;

- списание основного средства происходит в случае не получении прибыли, либо его выбытия.

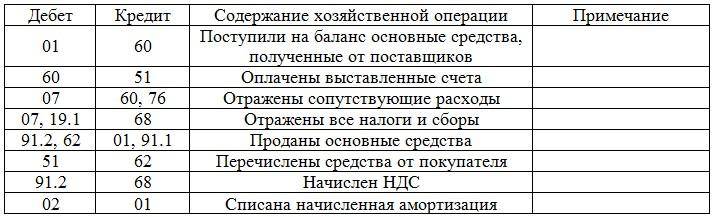

Таблица бухгалтерских проводок по основным средствам с примерами:

Таблица: Бухгалтерские проводки по основным средствам.

Таблица: Бухгалтерские проводки по основным средствам.

Закрытие года

Как самостоятельно составить бухгалтерскую справку об исправлении ошибки и списании задолженности, вы можете прочесть здесь.

Закрытие года подводит все годовые финансовые итоги организации. То есть, обнуляет остатки по счетам 90 и 91, и закрывает счет 99. В результате, итог, прибыль или убыток учитываются на счете 84.

Закрытие совершается на основании всего года. В бухучете закрытие года отображается 31 декабрем. Проведя закрытие, организация начинает новый период при нулевых остатках финансовых итогов.

Таблица с примерами:

Таблица: Проводки по закрытию.

Таблица: Проводки по закрытию.

Примеры бухгалтерских проводок по налогам и госпошлинам

Расходы по налогам и госпошлины отображаются в периоде фактической оплаты. Исходя из целевого назначения платежа, нужно учитывать:

- списание затрат по основной деятельности;

- разноска затрат на прочие, в случае не связанности с основной деятельностью;

- учет в составе имущества.

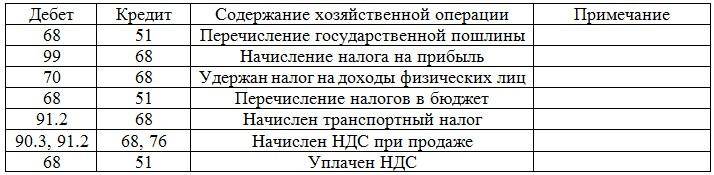

Примеры проводок наглядно отражены в следующей таблице:

Таблица: Проводки по налогам и пошлине.

Таблица: Проводки по налогам и пошлине.

Выданные займы

Организация обладает правом выдачи займа сторонней организации либо физическому лицу. Такая сделка должна быть письменно заверена с двух сторон как договор займа. В договоре займа обычно прописывается уровень процента, период действия договора, график расчета.

Если уровень процента не определен, можно брать за основу действующую ставку рефинансирования. Договор-займа может быть и беспроцентным, о чём также необходимо прописать в договоре.

Выдача займа может осуществляться как в денежной форме, так и в натуральной, стоит отметить, что при денежном займе НДС не облагается. Полученная сумма процентов засчитывается в выручку от продаж либо в прочие доходы. На финансовых результатах это не отражается.

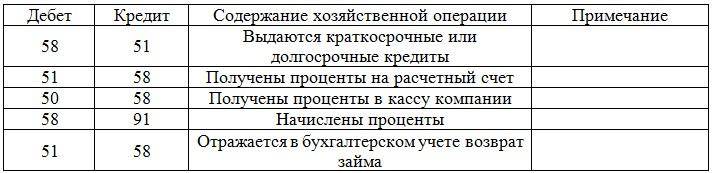

Таблица: Бухгалтерские проводки по займам и кредитам.

Таблица: Бухгалтерские проводки по займам и кредитам.

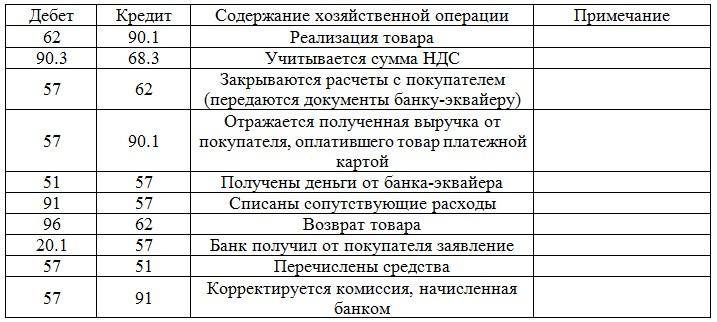

Эквайринг

Эта операция отличаются такими особенностями:

- использование в работе POS-терминала для обработки банковских карт;

- POS-терминал числится на забалансовом счете (в случае предоставления от банка), либо как основное средство (в случае приобретения как актива организации);

- выручка от продажи поступает на счет в размере, уменьшенном на сумму комиссии банка-эквайера, но в доходах указывается вся сумма выручки;

- комиссия банка-эквайера учитывается в затратах.

Бухгалтерские проводки по эквайрингу в таблице:

Таблица: Бухгалтерские проводки по эквайрингу.

Таблица: Бухгалтерские проводки по эквайрингу.

При искажении информации, либо пытаясь уклониться от ее предоставления, руководитель и бухгалтер понесут ответственность по ст. 15.11 КоАП РФ.

Как правильно составлять бухгалтерские проводки? Смотрите следующее видео с рекомендациями:

| Название: Бухучет проводки, шпаргалка Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: шпаргалка Добавлен 05:41:30 19 августа 2006 Похожие работы Просмотров: 44384 Комментариев: 11 Оценило: 41 человек Средний балл: 4.4 Оценка: 4 Скачать |