Содержание

- 1 По какой ставке происходит рефинансирование ипотеки в Тинькофф Банке

- 2 Как происходит ипотечное перекредитование в УБРиР

- 3 Промсвязьбанк рефинансирует ипотеку на выгодных условиях или нет

- 4 Сколько Сбербанк выдает для рефинансирования ипотечных кредитов

- 5 На каких условиях Россельхозбанк позволяет рефинансировать ипотеки, взятые в других банках

- 6 Ипотечное рефинансирование в УРАЛСИБ: особенности, преимущества

- 7 Найти подходящий банк

- 8 Подать заявку

- 9 Собрать документы на недвижимость

- 10 Выкупить квартиру у старого банка

- 11 Снять и наложить обременение

- 12 Как изменились условия по кредиту

- 13 Калькулятор предварительных расчётов

Сегодня ипотечное кредитование осуществляется на весьма приятных условиях. Однако, имея уже жилищный кредит, заемщику дополнительно дается возможность уменьшить кредитную нагрузку на семейный бюджет. Для этого предназначено рефинансирование ипотеки. Если человек не доволен размером ежемесячного платежа, процентной ставкой, сроком, он может прибегнуть к перекредитованию ипотечного кредита, оформленного в другом банке. Кредиторы позволяют воспользоваться данным преимуществом через отправку онлайн-заявки и получение предварительного решения.

| Банк | Сумма | Срок | Ставка |

| Тинькофф Банк Лидер | до 99 000 000 рублей | до 25 лет | от 8% годовых |

| УБРиР | до 30 000 000 рублей | до 25 лет | от 9,30% годовых |

| Промсвязьбанк | до 15 000 000 рублей | до 25 лет | от 10,50% годовых |

| Сбербанк | до 7 000 000 рублей | до 30 лет | от 9,50% годовых |

| Россельхозбанк | до 20 000 000 рублей | до 30 лет | от 10,15% годовых |

| УРАЛСИБ | до 50 000 000 рублей | до 30 лет | от 9,20% годовых |

По какой ставке происходит рефинансирование ипотеки в Тинькофф Банке

«Тинькофф», выступая ипотечным брокером, помогает как оформить ипотеку в других кредитно-финансовых учреждениях, так и произвести ее рефинансирование. Кредитной программой предусмотрена плата от 8% в год. Тинькофф Банк утверждает, что у него ставка значительно меньше, нежели напрямую у кредиторов-партнеров. Это объясняется тем, что он не взимает с клиента комиссию. Также не навязываются дополнительные услуги.

Стоит упомянуть, что заказать можно на любую ипотеку рефинансирование (недостроенный дом, квартира, таунхаус, апартаменты). Кредитуется российский гражданин на 25 лет. Максимальная сумма перекредитования составляет 99 млн руб. Если заемщику необходимы дополнительные заемные средства, банк увеличит лимит. Примечательно то, что при наличии ипотечного кредита и другого, например, потребительского, «Тинькофф» закрывает оба по одной ставке.

С его помощью вы увеличиваете шансы, что банки вам не откажут. Для каждого финучреждения, куда будет подаваться онлайн-заявка на рефинансирование ипотеки, собирать документы не понадобится. Вы просто предоставляете один пакет документации, а уже Тинькофф Банк отправляет его всем своим партнерам. Если заемщик – физическое лицо, придется отправить скан паспорта, 2-НДФЛ/справки по форме банка и ОГРП, ДКП.

Индивидуальному предпринимателю нужно предоставлять больше документов. Помимо правоустанавливающих и паспорта, еще потребуются: ИНН, декларации, справки об уплате налогов. Заявки частного лица рассматриваются в течение 2 дней, юридического – около 4-х. Согласие на рефинансирование вы можете получить от: банка Восточного, Юникредит Банка, Газпромбанка и др.

Как происходит ипотечное перекредитование в УБРиР

На погашение кредита, взятого для приобретения жилья в другом банке, УБРиР выделяет от 300 тыс. до 30 млн руб. Начальная ставка равна 9,30% годовых. Срок, на который выдается ипотечная ссуда, равен 5-25 годам. Естественно, применяется обеспечение, а именно — залог приобретаемого объекта. Рефинансировать ипотеку позволяется 23-70-летним россиянам, имеющим 3-месячный стаж, постоянную работу и ежемесячный заработок (не менее 10 тыс. руб. – созаемщика, от 12 тыс. руб. – ваш).

Если за услугой обращается ИП, его стаж должен достигать 12 мес. Отказ поступает особам, у которых есть просрочки и свыше 2 ссуд. Ипотечное рефинансирование кредита доступно тем, кто:

- подтверждает доход, трудовую деятельность;

- предъявляет персональные документы и на приобретенное жилье;

- дает согласие на обработку личной информации;

- заполняет заявление-анкету.

На сайте УБРиР вы сможете выбрать подходящие страховую компанию и оценочную организацию. К тому же, в 2018 году банк проводит акции, благодаря которым возможно сэкономить на процентной ставке 0,35% в год.

Промсвязьбанк рефинансирует ипотеку на выгодных условиях или нет

Промсвязьбанк предлагает условия лучше, нежели были у заемщика по ипотечному кредиту. Тем более, у него есть возможность увеличить/сократить срок ипотеки, выбрать более удобные параметры обслуживания. И в любом случае он уменьшит переплату. Позволяется прибегать к рефинансированию, когда вы купили недвижимость на вторичном/первичном рынках.

Особе, желающей оформить рефинансирование ипотеки, предоставляется такая услуга без проволочек. Для положительного вердикта Промсвязьбанку хватит подтверждения клиентом своей платежеспособности. Но также он запросит:

- оригинал кредитного договора по рефинансируемому займу;

- график погашения;

- справку с реквизитами кредитора для перечисления денег в счет уплаты действующего кредита;

- заполненную анкету;

- паспорт;

- СНИЛС и др.

Одолжить можно до 15 млн руб. на 3-25 лет. Клиенты берут ссуду под ставку 10,50% в год и выше. ПСБ сотрудничает с людьми, начиная от 21-летнего возраста и заканчивая теми, кто достиг 65 лет. Обязательно необходимо иметь российское гражданство, постоянную регистрацию, где находится банковское отделение.

Общий стаж должен быть не менее 1 года, а с последнего места работы – от 4 мес. Еще следует указать 2 телефона, один – личный, другой – рабочий. Наглядно выгоду от рефинансирования в Промсвязьбанке можно увидеть, используя ипотечный калькулятор. Если разница между прошлой и новой ставками будет равна 1% и более, целесообразно оформить перекредитование.

Сколько Сбербанк выдает для рефинансирования ипотечных кредитов

Чтобы получить по рефинансированию низкую ставку, Сбербанк требует: подтвердить погашение кредита, взятого на покупку жилого объекта, зарегистрировать ипотеку в данном финансовом институте, оформить страховку. Вместе с ипотечным займом возможно рефинансировать потребительские кредиты, автокредиты. Однако в данном случае стоимость услуги будет несколько выше.

Перекредитование осуществляется при заполнении анкеты, предоставлении стандартного перечня документов и справок, подтверждающих наличие рефинансируемого кредита. У Сбербанка вы можете взять от 300 тыс. до 7 млн руб. под 9,50-11,50% в год на 30 лет и менее. На цели личного потребления дадут взаймы до 1 млн руб., на рефинансирование других видов кредита – максимум 1,5 млн руб.

У Сбербанка отсутствует комиссия при подписании нового договора. С его помощью можно закрыть до 5 различных задолженностей, сделать меньше ежемесячный платеж, добиться удобства оплаты, провести процедуру без согласия первичного банка, получить часть денежных средств на собственные нужды. К рассмотрению заявки кредитор подходит индивидуально. Это занимает у него до 8 дней. Предлагается частичное/полное досрочное погашение.

Заемщиком может стать лицо с 21 года. На момент возврата ему не должно быть свыше 75 лет. Относительно стажа, выдвигается требование – 6 мес. (текущая работа), общий – не менее 1-5 лет. Подписать договор позволяется российским гражданам, которые не имели просроченной задолженности по кредиту, своевременно возвращали долг на протяжении последних 12 мес.

Также важно, чтобы отсутствовала реструктуризация по рефинансируемой ссуде в течение всего периода ее действия. Рефинансирование ипотеки производится по месту, где зарегистрирован заемщик/созаемщик либо по месту, где он официально трудоустроен. Предоставляется кредит единовременно, а погашается по аннуитетной системе.

На каких условиях Россельхозбанк позволяет рефинансировать ипотеки, взятые в других банках

Для изменения срока кредитования, величины обязательного ежемесячного платежа обращаются в Россельхозбанк. Он не только дает такую возможность, но и позволяет клиенту самостоятельно выбрать, по какой схеме возвращать новый кредит. Без ограничений выполняется досрочное погашение. На сайте есть удобный калькулятор рефинансирования ипотеки, благодаря которому можно предварительно узнать параметры кредитного продукта.

В зависимости от категории клиента, действуют различные условия. Целевым использованием кредита является погашение задолженности по ранее взятой ипотеке на:

- готовое жилье, приобретаемое на первичном/вторичном рынках;

- частный дом с участком земли, включая таунхаус.

Занимает РСХБ от 100 тыс. до 20 млн руб. Но в каждом конкретном случае есть свои ограничения. Так, заемщику, взявшему ранее кредит в сторонней кредитно-финансовой организации города Санкт-Петербург, полагается не более 15 млн руб. На рефинансирование ипотеки в Москве выделяется 20 млн руб., Московской области – 10 млн руб.

В остальных случаях размер кредитных средств не превышает 5 млн руб. Они предоставляются на 30 лет или менее без комиссии. В качестве залога выступает жилая недвижимость, приобретенная в собственность. Страхование имущества обязательное. Минимальная ставка -10,15% в год. Возраст заемщика не может быть менее 21 года и не более 75-ти.

Гражданство должно быть российским. При принятии решения Россельхозбанк будет учитывать стаж (не менее 6 мес., для лиц, занимающихся ЛПХ, — от 1 года). Из документов предъявляются: анкета, паспорт, военный билет (для служащих), справка о составе семьи и семейном положении, трудовой деятельности и доходе. Еще понадобятся: документы по ипотечному кредиту, на объект недвижимости, бумаги, которые подтверждают целевое использование займа.

Ипотечное рефинансирование в УРАЛСИБ: особенности, преимущества

Если вы взяли ипотеку, когда были высокие ставки, но теперь хотите сэкономить на переплате, рефинансируйте ее с помощью УРАЛСИБ. Данный банк предлагает без комиссионных сборов перекредитовать имеющиеся жилищные кредиты, в том числе потребительские ссуды, кредитные карты и займы, оформленные на покупку автотранспорта. Кредитный лимит может составлять от 300 тыс. до 50 млн руб.

Сколько денег вы получите на рефинансирование ипотечных кредитов, зависит от вашей платежеспособности. Кредитование осуществляется на срок 3-30 лет. Обеспечение – жилплощадь, которая является залогом по погашаемому кредиту. О решении банка станет известно через 3 дня. Требования к заемщику таковы:

- возраст от 18 лет (предел 70 лет);

- гражданство России, постоянная регистрация;

- стаж 3 мес.

Пакет документов стандартный. Рефинансирование ипотеки других банков происходит под 9,20% годовых и более. Ответ может быть озвучен по паспорту.

Справка

Что такое рефинансирование ипотечного кредита? Это досрочный возврат кредитных средств, которые предоставляет другой банк, на более оптимальных условиях для заемщика. Данная процедура происходит вместе с переоформлением залога в пользу кредитора, выдающего деньги на перекредитование, снижением ставки, что дает возможность быстрее закрыть ипотеку и меньше платить каждый месяц. Редакция нашего сайта собрала для вас лучшие предложения от ведущих российских банков. Вам остается выбрать подходящий вариант и заполнить онлайн-заявку на рефинансирование ипотеки.

(1 оценок, среднее: 5,00 из 5)

(1 оценок, среднее: 5,00 из 5)

И сэкономить 2 700 000 рублей

В июле 2015 года я купила квартиру в ипотеку и обязалась выплачивать 14,75% годовых в течение 25 лет.

За два года я выплатила всего 20 тысяч рублей из основного долга и отдала банку целых 640 тысяч рублей процентов.

Чтобы платить меньше, я сделала рефинансирование: взяла в другом банке кредит по сниженной ставке и погасила за его счет ипотеку. Теперь я плачу 9,75% и экономлю 2 700 000 рублей. Расскажу, как у меня это получилось.

При рефинансировании я взаимодействовала с двумя банками. Чтобы не сбить вас с толку, я называю банк, в котором брала ипотеку, «старым» банком, а тот, в котором рефинансировала кредит, — «новым».

Что нужно, чтобы рефинансировать ипотеку

- Найти подходящий банк.

- Подать заявку на рефинансирование ипотечного кредита.

- Собрать документы.

- Погасить предыдущий долг и выкупить квартиру.

- Снять и наложить обременение на квартиру.

Это долгий процесс, но если все делать по плану, то уже через пару месяцев можно будет платить меньше.

Найти подходящий банк

У меня была цель снизить ставку по ипотеке минимум на 2 процентных пункта. Срок я хотела оставить прежним, чтобы уменьшить ежемесячный платеж.

Подходящий банк искала в интернете. Открывала сайты, переходила в разделы с рефинансированием ипотеки и сравнивала размеры, сроки и валюту кредита.

Чтобы привлечь клиентов, банки пишут «от 9,25%», «от 10%», «от 10,5%». На практике оказалось, что кредит по такой ставке дадут только тем, кто просит мало, вернет быстро, получает зарплату на карту этого же банка, а еще застрахует жизнь и квартиру. Я не соответствовала этим требованиям, и никаких супервыгодных ставок мне не дали.

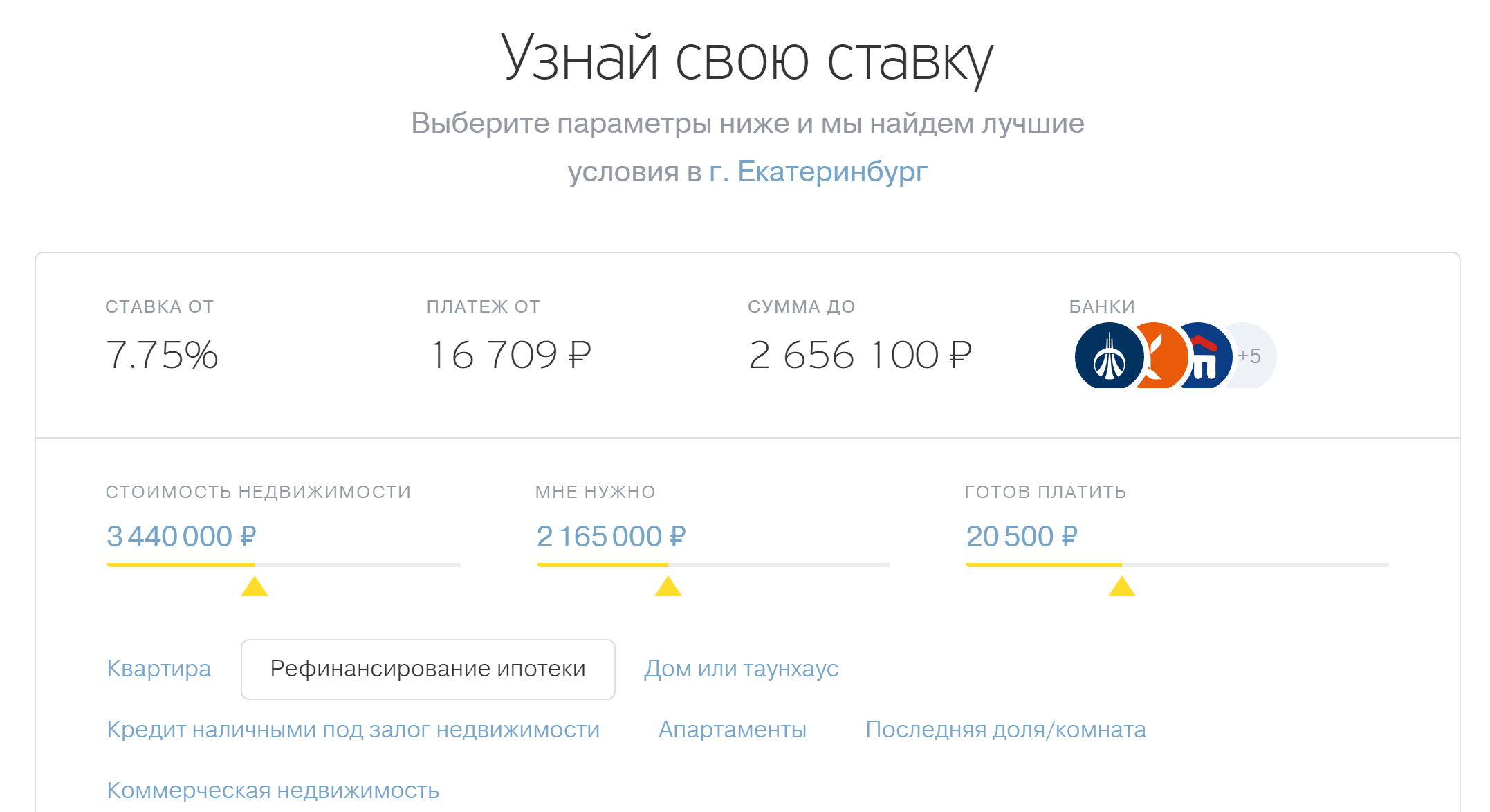

Узнать примерную ставку для моих условий я смогла с помощью ипотечного калькулятора. Такой есть на сайте почти каждого банка.

Условия одного из банков меня устроили: от меня требовали подтвердить доход справкой 2- НДФЛ и застраховать жизнь, а взамен я могла получить ипотеку под 9,75% вместо нынешних 14,75%.

Чтобы узнать примерную ставку рефинансирования, надо указать стоимость недвижимости, необходимую сумму кредита и удобный ежемесячный платеж

Чтобы узнать примерную ставку рефинансирования, надо указать стоимость недвижимости, необходимую сумму кредита и удобный ежемесячный платеж

Подать заявку

Заявка на рефинансирование ипотеки — это резюме заемщика. Банк как бы знакомится с клиентом, оценивает его доход и кредитную историю и решает, дать в долг или нет.

Правильно заполненная заявка — это 80% успеха. Важно было подтвердить, что я соответствую требованиям банка, способна выплатить кредит и в целом надежный клиент.

В отличие от обычной ипотеки при рефинансировании новый банк еще проверяет, как я выполняла обязательства перед старым банком. Если бы были просрочки по платежам или несвоевременные выплаты страховки, мне бы отказали.

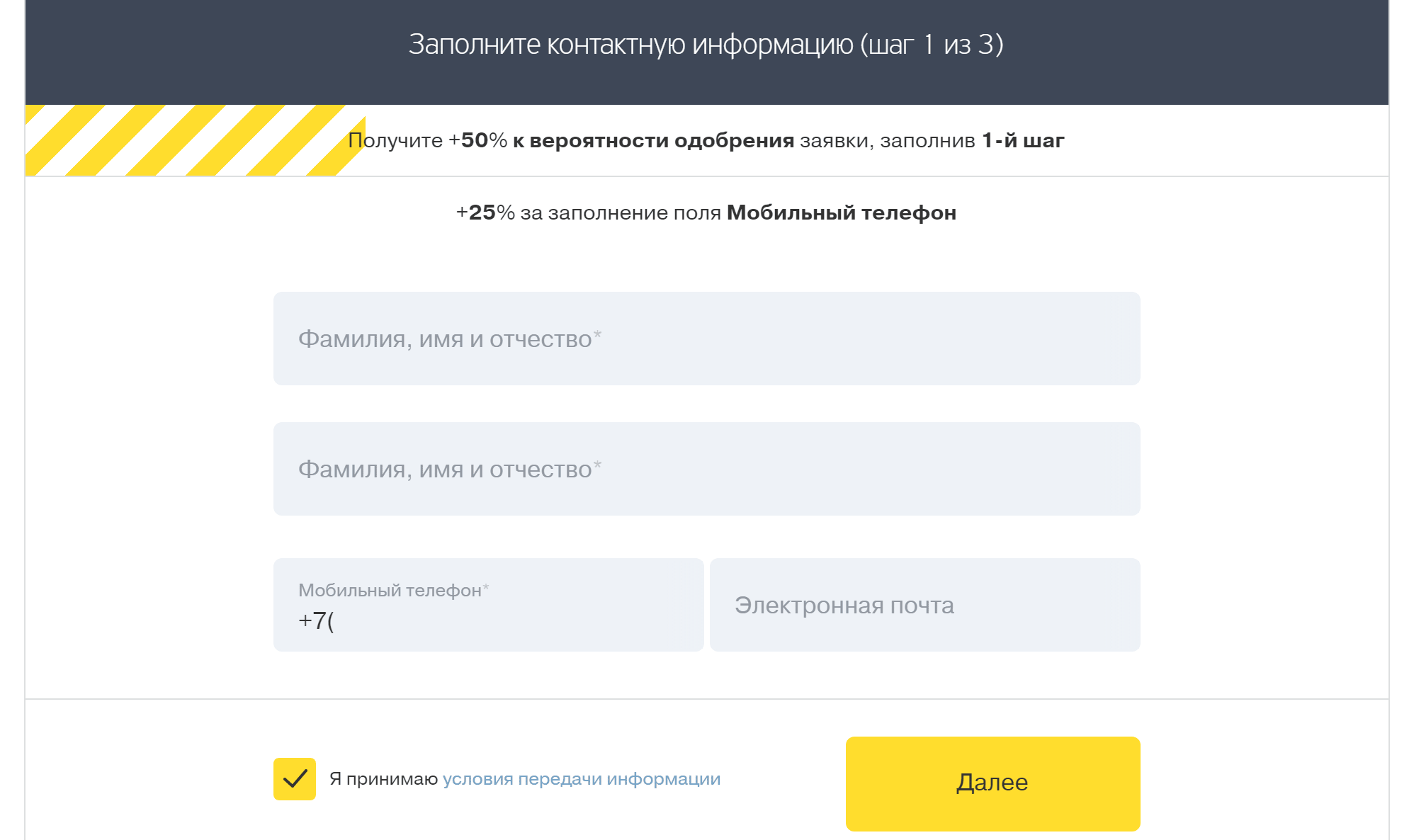

В заявке я указала основные данные: ФИО, номер мобильного телефона, электронную почту

В заявке я указала основные данные: ФИО, номер мобильного телефона, электронную почту

Банк попросил прислать копии документов для проверки:

- Паспорт.

- СНИЛС .

- Трудовую книжку.

- Справку 2- НДФЛ .

- Кредитный договор со старым банком.

- График платежей.

- Справку об остатке ссудной задолженности.

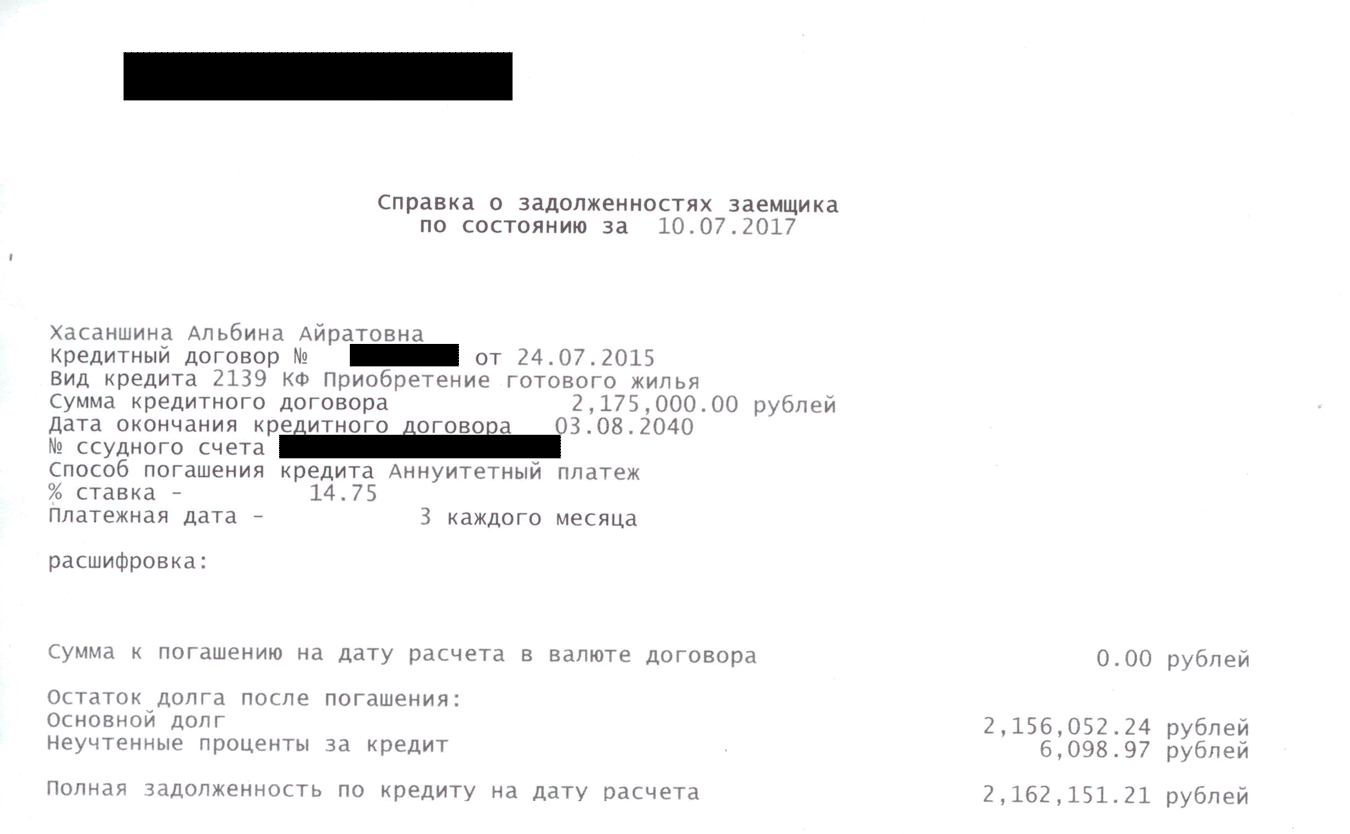

Справку об остатке ссудной задолженности мне выдали за две минуты в офисе старого банка

Справку об остатке ссудной задолженности мне выдали за две минуты в офисе старого банка

Через восемь дней мне позвонили из службы проверки заемщиков и задали уточняющие вопросы: где и кем я работаю, какой у меня стаж и зарплата, попросили номер телефона моего руководителя или отдела кадров.

Так банк проверил достоверность информации и убедился, что у меня хватит зарплаты и что в ближайшее время я не попаду под сокращение. На следующий день мне одобрили кредит.

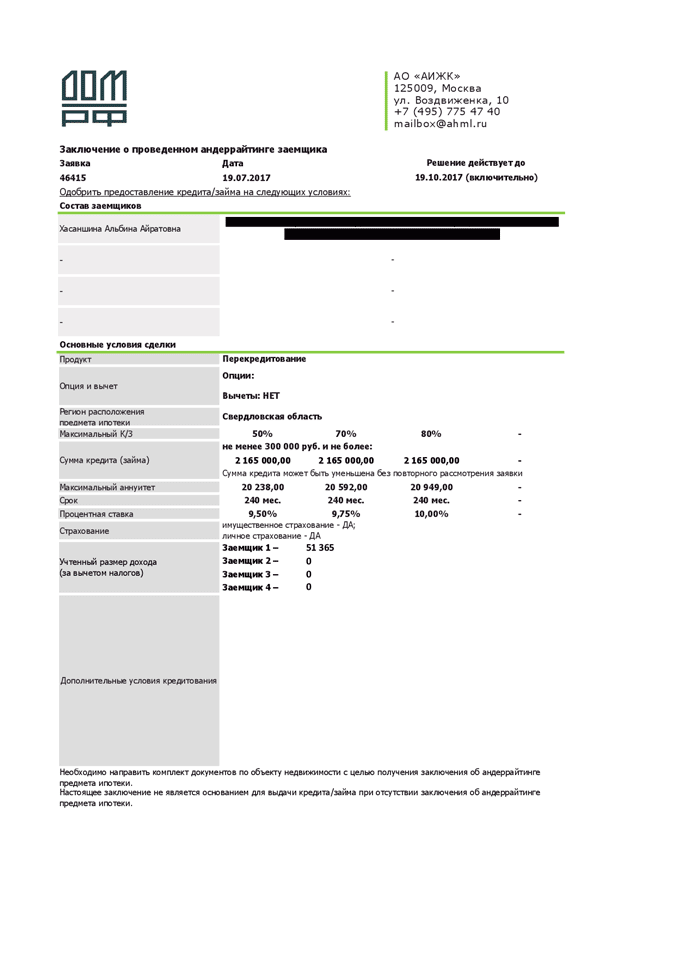

Заключение об одобрении кредита. У банка я попросила 65% стоимости квартиры под 9,75% годовых

Заключение об одобрении кредита. У банка я попросила 65% стоимости квартиры под 9,75% годовых

Собрать документы на недвижимость

Документы на недвижимость нужны, чтобы банк проверил квартиру, которую берет в залог. Банк интересует, не занижена ли стоимость квартиры, не рухнут ли стены дома через неделю и действительно ли это квартира клиента.

Когда я просто брала ипотеку, эти документы предоставил банку продавец квартиры. При рефинансировании это моя обязанность.

Чтобы доказать ценность квартиры, я заказала ее оценку. Обратилась в компанию, которую посоветовал банк. Оценщик сфотографировал комнаты, подъезд и двор. За услугу я заплатила 2500 рублей. Отчет готовили два дня.

Пока готовили отчет, я собрала остальные документы:

- Договор купли-продажи квартиры.

- Свидетельство о собственности.

- Кадастровый паспорт.

- Кредитный договор.

- График платежей.

- Договор страхования и квитанцию об оплате страховой премии.

- Справку Ф40 из паспортного стола.

- Справку об отсутствии задолженности по коммунальным платежам из расчетного центра.

- Справку об остатке ссудной задолженности.

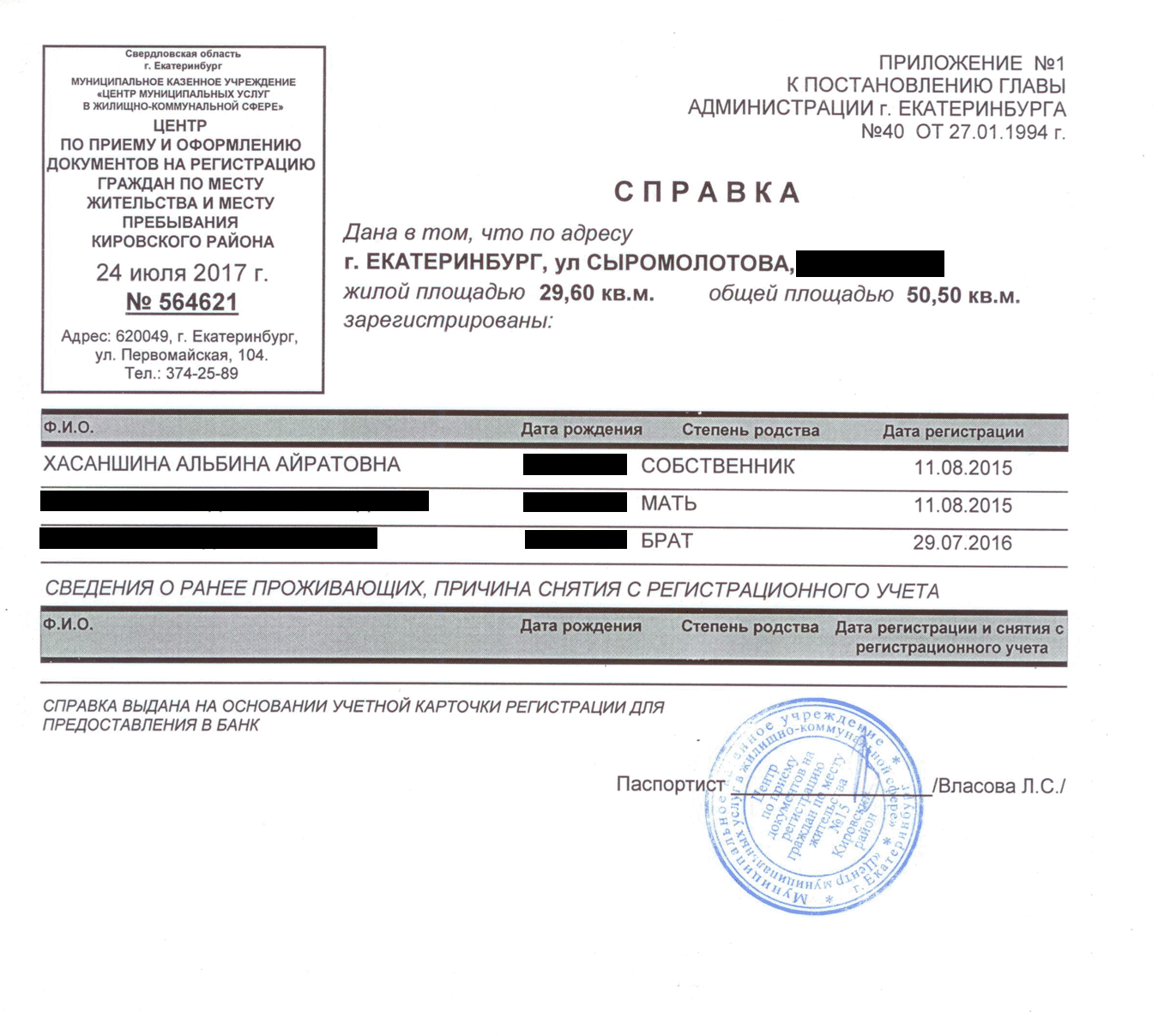

Чаще всего расходы на рефинансирование достигают 35—50 тысяч рублей. Они идут на сбор документов, переоформление кредита и страховки, оплату государственных пошлин. Мне повезло со страховкой: как раз заканчивалось действие предыдущего договора и я просто заключила новый. Часть документов на квартиру находилась дома, а недостающие мне бесплатно выдали в старом банке, паспортном столе и расчетном центре.

В справке по форме № 40 написано, кто прописан в квартире. Паспортист выдал мне ее за пять минут

В справке по форме № 40 написано, кто прописан в квартире. Паспортист выдал мне ее за пять минут

Выкупить квартиру у старого банка

Проверив квартиру, новый банк приготовился выкупить ее у старого. На этом этапе происходит само рефинансирование: клиент подписывает документы по свежему кредиту, а новый банк погашает долг перед старым банком.

Я пришла в новый банк и подписала документы. Потом сообщила старому банку, что хочу выкупить у них квартиру, и уточнила свою задолженность, затем передала реквизиты для зачисления в новый банк.

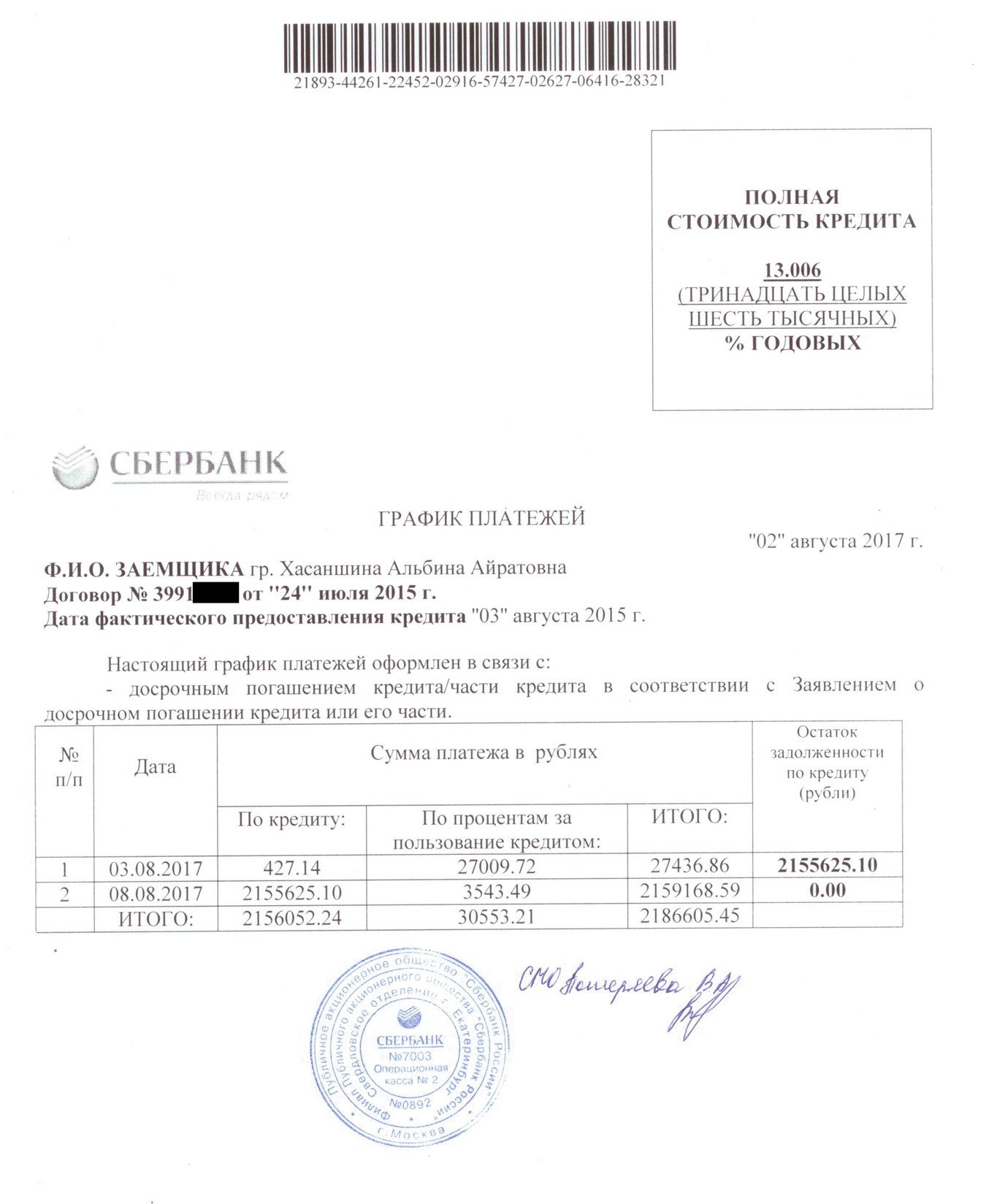

Пока я собирала документы, старый банк продолжал ежедневно начислять проценты по ипотеке. 8 августа, в день полного досрочного погашения, по кредиту вместе с процентами набежало 2 159 168 рублей 59 копеек. У нового банка я просила только 2 155 625 рублей 10 копеек. Разницу 3543,49 Р пришлось доплатить самой.

Остаток по процентам заемщик может узнать в офисе банка

Остаток по процентам заемщик может узнать в офисе банка

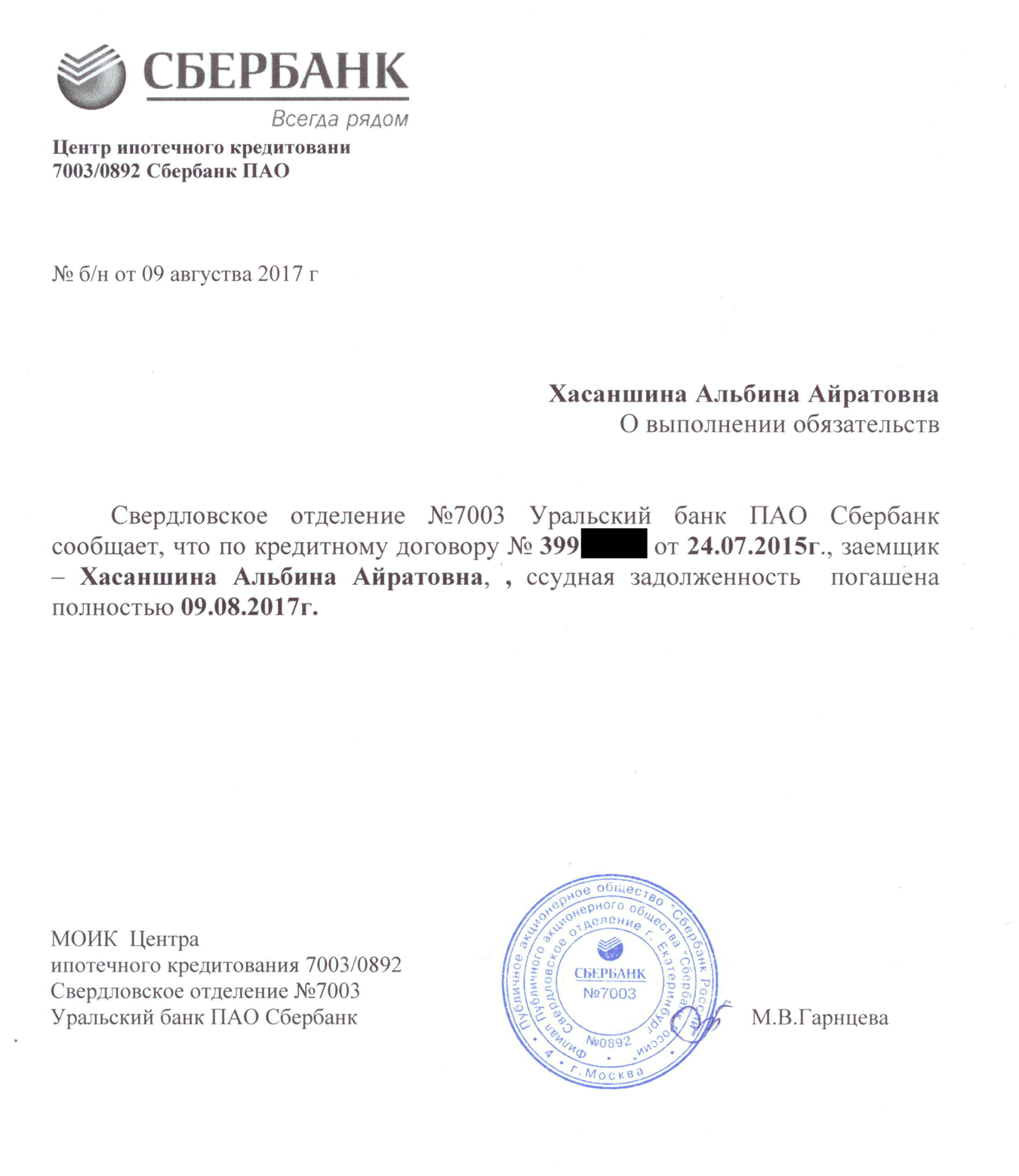

Я не знала, что эти деньги надо класть на специальный счет, и положила их на карту, с которой банк списывал платежи по ипотеке. 8 августа банк увидел, что денег на специальном счете не хватает, и не провел досрочное погашение. За 24 часа банк начислил мне еще 708 рублей процентов. Утром 9 августа я пришла в офис банка, перевела недостающую сумму и погасила ипотеку.

Справка о досрочном погашении нужна, если старый банк по забывчивости опять потребует денег

Справка о досрочном погашении нужна, если старый банк по забывчивости опять потребует денег

Снять и наложить обременение

При ипотеке квартира считается моей собственностью с обременением. Я могу жить в ней, делать текущий и капитальный ремонт. Однако сделать перепланировку, сдать в аренду, подарить другому человеку или продать без письменного согласия банка нельзя. Это и есть обременение, или залог.

Мне нужно было забрать квартиру из залога у старого банка и передать в залог новому. В старый банк я написала заявление с просьбой выдать закладную с отметкой об исполнении обязательств. Пока закладная не перешла от старого банка к новому, кредит является необеспеченным и по нему может действовать повышенная процентная ставка. Таким образом банк стимулирует заемщика быстрее решить вопрос с документами. Обычно банк готовит закладную месяц, но я получила документ через две недели.

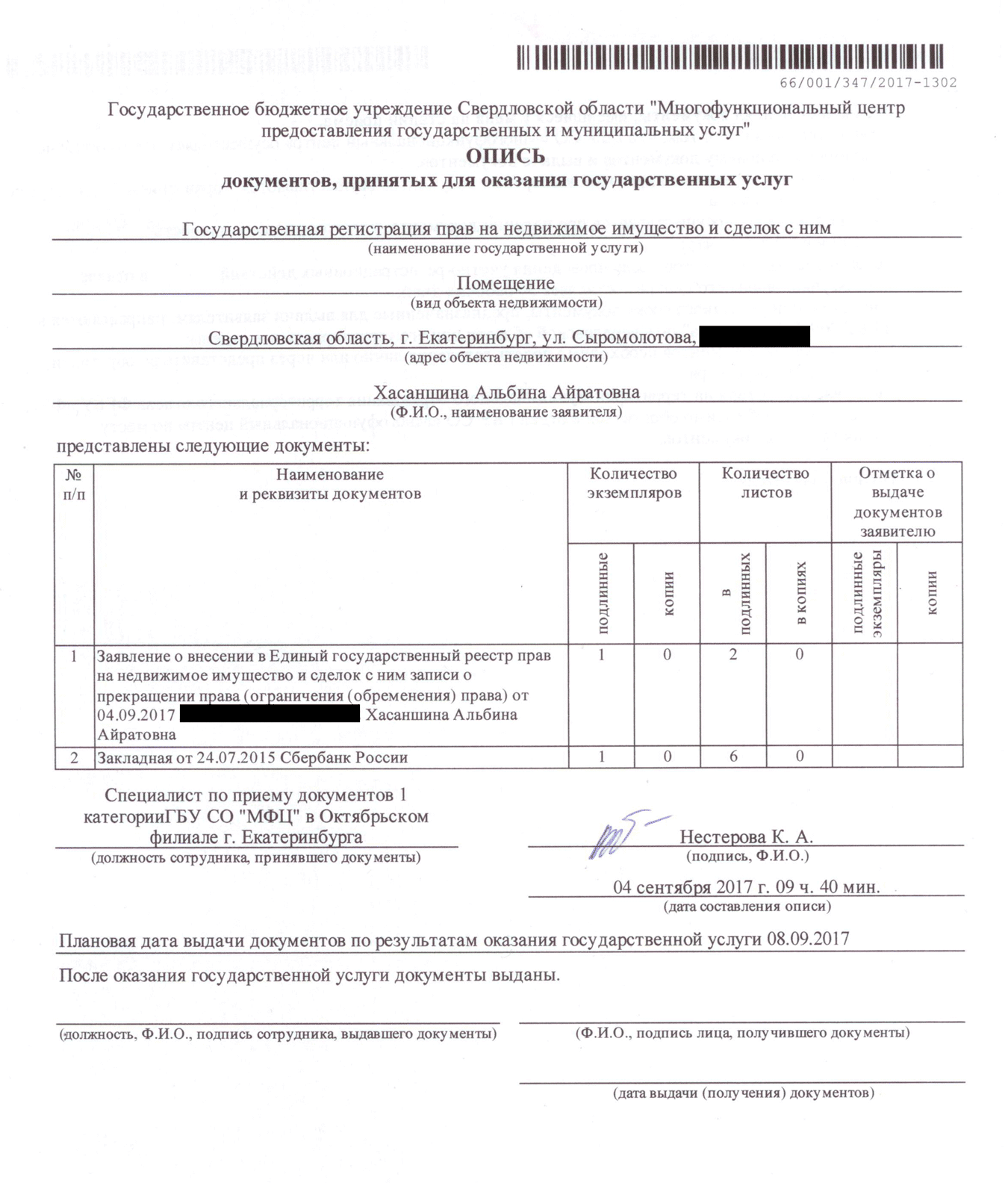

Вместе со специалистом из нового банка я пошла в МФЦ , показала закладную с отметкой и написала два заявления: на снятие обременения и наложение нового обременения. Предоставила сведения о квартире и заплатила госпошлину 500 рублей. Через неделю квартира перешла в залог новому банку.

Чтобы забрать квартиру из залога у старого банка, я написала заявление на снятие обременения и предоставила закладную с с отметкой об исполнении обязательств

Чтобы забрать квартиру из залога у старого банка, я написала заявление на снятие обременения и предоставила закладную с с отметкой об исполнении обязательств  Чтобы передать квартиру в залог новому банку, я предоставила в МФЦ документы по списку

Чтобы передать квартиру в залог новому банку, я предоставила в МФЦ документы по списку

Как изменились условия по кредиту

Я рефинансировала ипотеку за два месяца. Если не считать плановых ежемесячных платежей и страхового взноса, на оформление документов потратила 7250 рублей — расходы пошли на оценку квартиры, оплату госпошлины в МФЦ , разницы между запрашиваемой суммой и суммой, необходимой для досрочного погашения, процентов. По сравнению с выгодой, которую я получаю от рефинансирования, это копейки.

Калькулятор предварительных расчётов

| Целевое использование | |

|---|---|

| Валюта кредита | Рубли РФ |

| Минимальная сумма кредита | 100 000 рублей |

| Максимальная сумма кредита | |

| Срок кредита | До 30 лет |

| Комиссия за выдачу кредита | Не взимается |

| Обеспечение по кредиту | Залог (ипотека) объекта недвижимости или имущественных прав по рефинансируемому кредиту (займу) |

| Страхование | |

| Привлечение созаемщиков | |

| Срок рассмотрения кредитной заявки | До 5 рабочих дней |

| Порядок предоставления кредита | Единовременно с заполнением Заемщиком заявления на разовое перечисление денежных средств/заявления на перевод денежных средств с текущего счета и направлением суммы кредита на счет, указанный сторонней кредитной организацией/Банком, для погашения рефинансируемого кредита (займа) |

| Дополнительные условия | |

| Сноски |