Содержание

- 1 Платежи по УСН, осуществляемые в 2019–2020 годах

- 2 Реквизиты для оплаты налога по объекту «доходы» в 2019–2020 годах

- 3 Платежные реквизиты по объекту «доходы минус расходы» в 2019–2020 годах

- 4 Итоги

- 5 КБК УСН «доходы» в 2019 году

- 6 КБК УСН «доходы минус расходы» в 2019 году

- 7 КБК УСН при «минимальном налоге» в 2019 году

- 8 Налогоплательщики

- 9 Значения

- 10 Заполнение платежки

- 11 Сроки оплаты

- 12 Вопрос-ответ

Платежи по УСН, осуществляемые в 2019–2020 годах

В 2019-2020 годах плательщики УСН должны сделать следующие платежи по этому налогу:

- итоговый платеж за 2018 год, рассчитанный по декларации с учетом осуществленных в течение этого года авансовых платежей;

- 3 квартальных авансовых платежа за 2019 год;

- итоговый платеж за 2019 год;

- 3 квартальных авансовых платежа за 2020 год.

Каковы же реквизиты для уплаты УСН за 2019 и 2020 годы? Есть ли различия между ними и как эти реквизиты зависят от категории плательщика и от объекта налогообложения? Давайте смотреть.

Принципиальных отличий от реквизитов предшествующих лет в реквизитах для уплаты УСН за 2019 год и в аналогичных данных для платежных документов, оформляемых за 2020 год, пока нет. То есть реквизиты на уплату налога УСН за 2019 год и 2020 год одинаковы. Они все так же не зависят от категории плательщика (юрлицо или ИП) и различаются в зависимости от объекта налогообложения (доходы или доходы минус расходы). Основное отличие — в КБК. Для доходной упрощенки он один, а для доходно-расходной другой. Ну и в основании платежа каждый укажет свой объект налогообложения.

На всякий случай напомним, что с 2017 года был упразднен отдельный КБК для минимального налога, уплачиваемого при доходно-расходной упрощенке. Теперь этот КБК совпадает с тем, который нужно указывать для рассчитанного в обычном порядке налога по УСН «доходы минус расходы».

В части всех остальных данных при оформлении платежки на уплату УСН за 2019–2020 годы (при безналичном перечислении) или квитанции на уплату УСН (для ИП) 2019–2020 годов (при оплате налога наличными через банк) налогоплательщик укажет те же самые данные, которые приводились в этих документах в предшествующем году. Рассмотрим, как заполнить поля платежного поручения в 2019-2020 годах по каждому из объектов УСН.

Об основных полях платежного поручения узнайте здесь.

Реквизиты для оплаты налога по объекту «доходы» в 2019–2020 годах

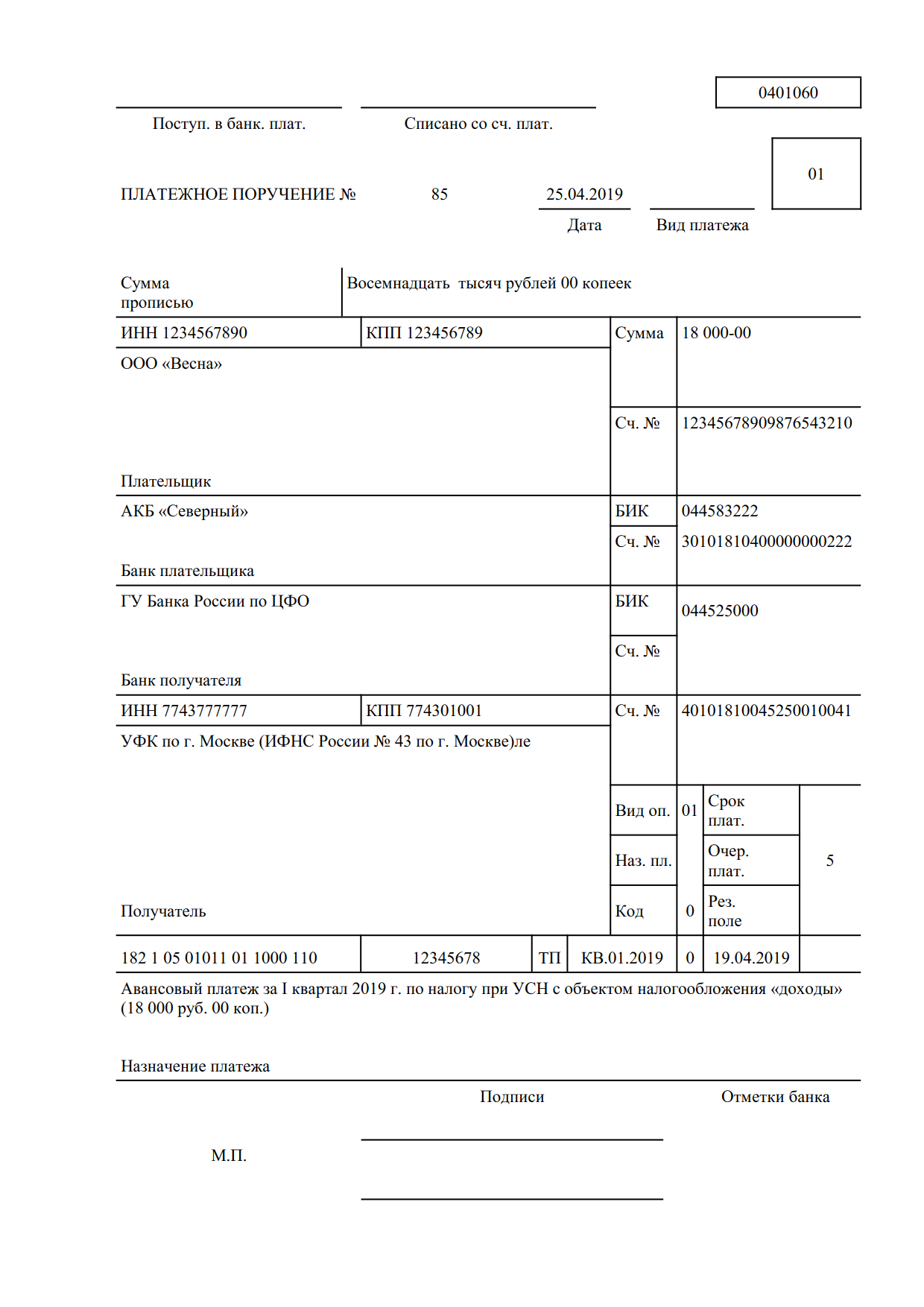

- В поле 101 «Статус налогоплательщика» указывают 09 — значение для ИП или 01 — для компаний.

- В поле 18 «Вид операции» проставляют 01.

- В поле 21 «Очередность платежа» указывают 5.

- В поле 22 «Код» выбирают 0 (при оплате налога или аванса) или код, указанный в требовании ФНС.

- В поле 24 «Назначение платежа» пишут: «Авансовый платеж» или «Оплата УСН по объекту "доходы"».

- В поле 104 «КБК» проставляют 182 1 05 01011 01 1000 110.

- В поле 105 «ОКТМО» указывается код в соответствии с территориальной принадлежностью ИП или компании.

- В поле 106 «Основание платежа» выбирают в зависимости от конкретной ситуации: ТП (текущие платежи), ТР (оплата на основании требования ФНС) или ЗД (оплата задолженности).

- В поле 107 «Налоговый период» указывают соответствующий период, за который делают оплату: ГД.00.2018, КВ.01.2019, КВ.02.2019, КВ.03.2019. Следующие годы — по аналогии.

- В поле 108 «Номер документа» ставится 0 для оплаты налога и авансов. В случае оплаты на основании взысканий ИФНС — номер требования налоговиков.

- В поле 109 «Дата документа» проставляется 0 (при оплате аванса); при уплате налога — дата подписания декларации, поданной в ИФНС. При оплате по требованию налоговой ставится дата требования.

Образцы платежных поручений на уплату налога при УСН с объектом "доходы" вы можете посмотреть в Готовом решении от КонсультантПлюс.

О правилах ведения регистра, необходимого для расчета налога при УСН, читайте в материале «Как вести книгу доходов и расходов при УСН (образец)?».

Платежные реквизиты по объекту «доходы минус расходы» в 2019–2020 годах

- В поле 101 ставится 09 для ИП или 01 для компаний.

- В поле 18 указывают 01.

- В поле 21 — 5.

- В поле 22 — 0 или код, предусмотренный требованием налоговой.

- В поле 24 пишут: «Оплата авансового платежа» или «Оплата налога по УСН по объекту "доходы, уменьшенные на величину расходов"».

- В поле 104 проставляют КБК 182 1 05 01021 01 1000 110.

- В поле 105 указывается код в соответствии с местом регистрации ИП или компании.

- В поле 106 — либо ТП, либо ТР, либо ЗД.

- В поле 107 — ГД.00.2018, КВ.01.2019, КВ.02.2019, КВ.03.2019. Следующие годы — по аналогии.

- В поле 108 проставляют 0 или номер требования ФНС.

- В поле 109 ставят 0 по авансам, а для оплаты налога — дату подписания декларации, поданной в ИФНС. В случае оплаты по требованию ИФНС проставляется дата требования.

Образцы платежных поручений на уплату налога при УСН с объектом "доходы минус расходы" вы можете посмотреть в Готовом решении от КонсультантПлюс.

И как мы уже говорили выше, с 2017 года с вышеуказанным КБК (182 1 05 01021 01 1000 110) оформляется и платежный документ на оплату минимального налога, начисляемого как 1% от дохода, если налог, рассчитанный от разницы между доходами и расходами, оказался меньше этой величины.

О том, возможен ли убыток при доходно-расходной упрощенке и как его учесть для налогообложения, читайте в статье «Налоговый убыток — это…».

Итоги

Каждый «упрощенец» с учетом условий, установленных гл. 26.2 НК РФ, обязан исчислять сумму налога по УСН, предварительно выбрав оптимальный для себя объект налогообложения: «доходы» или «доходы, уменьшенные на величину расходов». С учетом закрепленного за «упрощенцем» налогового объекта при заполнении платежного поручения по налогу или авансовому платежу по УСН ему следует корректно заполнять поля «КБК» и «Назначения платежа». Ну и конечно, не забудьте уточнить в своем налоговом органе его актуальные реквизиты: наименование банка, БИК, расчетный и корреспондентские счета. Тем более, что с 04.02.2019 реквизиты некоторых ИФНС изменились. Подробнее см. здесь.

При перечислении любого налога в платежке обязательно указывается код бюджетной классификации – КБК, в том числе при уплате налога по УСН. Его по итогам года организации на УСН должны перечислить не позднее 31 марта (в 2019 г. – не позднее 01.04.2019), ИП на УСН – не позднее 30 апреля. Кроме того, упрощенцы ежеквартально рассчитывают и уплачивают в бюджет авансовые платежи по налогу – не позднее 25-го числа месяца, следующего за кварталом.

КБК УСН «доходы» в 2019 году

КБК для УСН можно найти в Указаниях о порядке применения бюджетной классификации РФ (Приказ Минфина от 01.07.2013 № 65н). Так, для УСН с объектом налогообложения «доходы» общий КБК на 2019 год 182 1 05 01011 01 0000 110.

Однако при уплате в бюджет необходимо указывать конкретный КБК УСН в зависимости от того, уплачивается ли сам налог, пени по налогу или штраф по УСН. Так, КБК УСН «6 процентов» в 2019 году следующие:

| Вид платежа | КБК |

|---|---|

| Налог | 182 1 05 01011 01 1000 110 |

| Пени | 182 1 05 01011 01 2100 110 |

| Штраф | 182 1 05 01011 01 3000 110 |

При этом КБК УСН «доходы» в 2019 году для ИП и организаций один и тот же.

КБК УСН «доходы минус расходы» в 2019 году

Если упрощенец в качестве объекта налогообложения выбрал доходы, уменьшенные на величину расходов, то КБК УСН «доходы минус расходы» для ИП и организаций в 2019 году следующие:

| Вид платежа | КБК |

|---|---|

| Налог | 182 1 05 01021 01 1000 110 |

| Пени | 182 1 05 01021 01 2100 110 |

| Штраф | 182 1 05 01021 01 3000 110 |

КБК УСН при «минимальном налоге» в 2019 году

В случае, если по итогам года упрощенец уплачивает минимальный налог по УСН по ставке 1% от своих доходов, то применяются те же КБК, что и при доходно-расходной упрощенке:

Код бюджетной классификации представляет собой 20-значный шифр, предназначенный для идентификации платежей в бюджет. В нем заключена информация, на какие статьи и в счет чего (налог, пени и т. д.) нужно отнести средства. Но для начала выясним, кому нужно использовать КБК «Единый налог при упрощенной системе налогообложения» 2019.

Налогоплательщики

Этот код подойдет не всем налогоплательщикам, так как и сам единый сбор при упрощенной системе платят только субъекты, перешедшие на ее использование официально. Эта система может быть выбрана юрлицами или ИП при соблюдении установленных Налоговым кодексом условий. О переходе на нее в ИФНС направляется соответствующее уведомление. Выбрав такую налоговую систему, налогоплательщик получает возможность уплачивать только один налог, исходя из размера дохода.

КБК «Единый налог УСН 2019 "Доходы"» должны использовать те, кто выбрал в качестве объекта налогообложения доходы. Для них общая ставка сбора составляет 6 %, но региональные власти могут ее снизить до 1 % для некоторых категорий плательщиков. Отдельные коды установлены и для налогоплательщиков, избравших разновидность системы «Доходы минус расходы», когда сбор уплачивается с разницы заработанного и потраченного (ставка 15 %, но субъектами РФ она может быть снижена). Но для них установлены другие КБК, будьте внимательны.

Таким образом УСН — это налог на доходы; ИП по УСН «6» в 2019 году КБК используют такие же, как и юридические лица. Индивидуальные предприниматели — также налогоплательщики по УСН, но только в том случае, если соблюдены условия и процедура перехода на использование этого упрощенного режима налогообложения.

Значения

КБК УСН «6» в 2019 году используется такой же, как и в прошлые годы. Хотя Приказ об утверждении кодов бюджетной классификации издается Минфином ежегодно, сами значения могут и не меняться с такой частотой. На 2019 год список показателей утвержден Приказом Минфина от 08.06.2018 № 132н.

| Платеж | Налог | Пени | Штраф |

| Исполнение финансовой обязанности по уплате единого сбора по упрощенной система налогообложения, объект «доходы» | 182 1 05 01011 01 1000 110 | 182 1 05 01011 01 2100 110 | 182 1 05 01011 01 3000 110 |

| УСН, объект «доходы минус расходы» (вкл. минимальный налог) |

182 1 05 01021 01 1000 110

182 1 05 01021 01 2100 110

Заполнение платежки

Для перечисления сборов налоговой используется платежное поручение (платежка). Оно поделено на поля, в каждом из которых указываются соответствующие сведения. Для кодов бюджетной классификации предназначено поле 104. Необходимо вносить точные значения КБК, актуальные показатели, в противном случае возможно начисление пени, ведь обязанности не будут считаться исполненными вовремя.

При заполнении платежки следует учитывать также, что КБК для всех регионов единый, а вот реквизиты ИФНС зависят от официального местонахождения плательщика, определяемого по юридическому адресу. То есть платить нужно в «свою» налоговую.

Сроки оплаты

Итак, мы определили, куда в платежном поручении вписать КБК для ИП на УСН «6»; в 2019 году уплата налога производится четырьмя платежами за год. Авансы необходимо перечислить по итогам квартала, полугодия, девяти месяцев и осуществлять окончательный платеж за год. Авансовые платежи, по ст. 346.21 НК РФ , перечисляются до 25 числа месяца, следующего за отчетным, итоговый сбор по УСН — до 31 марта года, следующего за отчетным (то есть за 2019 — до 31.03.2020). В 2019 году срок оплаты перенесен на 1 апреля в связи с тем, что 31 марта приходится на воскресенье.

Таблица сроков уплаты

| Отчетный период | Последний срок уплаты |

| 2018 | 01.04.2019 |

| I квартал | 25.04.2019 |

| I полугодие | 25.07.2019 |

| 6 месяцев | 25.10.2019 |

| 2019 | 31.03.2020 |

Вопрос-ответ

Есть распространенные ошибки и вопросы при применении КБК по УСН.

1. КБК, так же как и остальные реквизиты, определяется по местоположению налогоплательщика?

Нет, это не так, Приказом Минфина значения КБК для всех регионов утверждены одинаковые.

2. Ошибку, допущенную при перечислении налога, исправить нельзя, необходимо платить заново?

Это тоже неверно. При обнаружении ошибки нужно составить письмо в налоговую в свободной форме с разъяснением ситуации и указанием правильных реквизитов. Налоговая перенаправит средства, и даже штрафные санкции в этом случае должны быть сняты при соблюдении сроков при первоначальной уплате.

3. Есть ли возможность зачесть переплату по налогам в счет предстоящих платежей?

Такая возможность есть, однако при этом необходимо учитывать вид фискального обременения. Кроме того, потребуется соответствующее заявление в ИФНС. Исключение: переплата по авансам или за предшествующий период автоматически засчитывается в следующие периоды.