Содержание

- 1 Причины малой выплаты

- 2 Что делать, если страховая выплатила меньше, чем требуется?

- 3 Проведение повторной экспертизы

- 4 Как написать претензию в страховую компанию: мало выплатили?

- 5 Если страховая компания мало выплатила по застрахованному имуществу, приобретенному в кредит или лизинг

- 6 Если страховая компания недоплатила при полной гибели автомобиля

- 7 Заключение

- 8 Нормативная база

- 9 От чего зависят выплаты в «Росгосстрах» по ОСАГО?

- 10 Как осуществляются выплаты по ОСАГО в «Росгосстрах»?

- 11 Сроки выплат

- 12 Необходимые документы

- 13 Заявление по выплатам ОСАГО «Росгосстрах»

- 14 Суммы выплат

- 15 Причины отказа в выплатах по ОСАГО в «Росгосстрах»

- 16 Действия в случае отказа в выплатах по ОСАГО в «Росгосстрах»

- 17 Претензия по выплате ОСАГО «Росгосстрах»

- 18 Отзывы водителей

- 19 Особенности автострахования «Росгосстрах»

Ну что друзья, вот мы и добрались до самой последней и в то же время самой занимательной части ДТП, а именно страховой выплаты.

В двух словах. Произошло ДТП. Газель неправа. Независимая экспертиза, которую я сделал еще до обращения в Росгосстрах, насчитала ущерб в 98000 рублей (читывая что машина моя на гарантии). От предложенных автосервисов Росгосстрахом я отказался, также написал, что не доверяю, в силу объективных причин, их "независимой" оценке.

По истечении 30 дней они выплатили мне сколько вы думаете — правильно 14.450 рублей из 98000 руб. Честно говоря, я немного офигел от такой "огромной" суммы.

После некоторых раздумий пришел вот к чему. Они руководствуются следующими соображениями. Если кто-то приходит с независимой оценкой, вероятность судебного исхода дела достаточно высока, выиграть дело — наоборот достаточно низка. Исходя из этого зачем тогда ему сейчас выплачивать много, если он все равно пойдет в суд. Зачем платить 40000 — 60000 руб., если можно закинуть ему 14,450 руб. (пускай думает почему такая сумма, запрашивает калькуляцию и т.п.) короче нужно максимально затянуть выплату, а оставшееся время прокрутить деньги (оставить их в обороте).

После получения этих сумасшедших денег, я обратился в юридическую контору, которая специализируется на страховых выплатах. Контакты подсказала все таже ЭКСО.

При встрече было предложено два варианта взаимодействия.

Первый вариант предполагает сопровождение до момента получения денег на р/с, стоимость 12000 руб. (из них 5000 за мой счет, остальные со страховой), срок 2-3 месяца, если процесс проигрывается — деньги возвращаются. Если все нормально получу примерно 90000 руб.

Второй вариант — выкуп долга Росгосстраха за 60% от общей задолженности, т.е. в моем случае 45000 руб., деньги сразу по заключению договора, срок 2-3 дня. Но есть один нюанс в договоре, который меня немного напрягае. А так вроде все ничего.

Выбрал второй, т.к. больше не могу на своего коня смотреть в подбитом виде. Да и учитывая один нюанс из первой части — наглеть и жадничать как-то не по мне.

Необходимо заполнить эти документы и все:

Многим из нас хоть раз приходилось обращаться в страховую компанию за выплатой возмещения ущерба от ДТП.

Зачастую сумма выплаченного страхового возмещения не удовлетворяет потерпевших. Давайте разберемся, почему так происходит.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 755-83-41 . Это быстро и бесплатно !

Причины малой выплаты

Что касается обязательного вида страхования – ОСАГО – с конца 2014 года схема расчета суммы страховой выплаты регулируется Государством. 19.09.2014 г.

Что касается обязательного вида страхования – ОСАГО – с конца 2014 года схема расчета суммы страховой выплаты регулируется Государством. 19.09.2014 г.

Центральным Банком Российской Федерации была введена Единая методика расчета ущерба, полученного в ДТП, которой должны руководствоваться все эксперты при составлении экспертных заключений по ОСАГО. Методика накладывает на экспертов обязанность использовать при расчете специально разработанные справочники стоимости запчастей и нормо-часов.

Таким образом, в соответствии с законодательством, две сметы, составленные разными экспертами должны быть идентичны по сумме. Это значит, что на сегодняшний день у страховой компании нет возможности занизить выплату с помощью калькуляции.

Почему же сумма ущерба в экспертизе, составленной по заказу потерпевшего, частенько отличается от той, что выполнена по поручению страховой компании? Исключая банальную невнимательность и непреднамеренные ошибки эксперта-техника, экспертизы элементарно могут быть составлены по разным актам осмотров.

Мы уже знаем, что согласно Единой методике имея одинаковые вводные данные при составлении калькуляции, два разных эксперта должны рассчитать две совершенно одинаковые суммы. Вместе с тем вводные данные могут различаться.

Дело в том, что эксперт-техник в ходе первичного осмотра автомобиля определяет степень повреждения деталей, вид и объем требуемых ремонтных воздействий. Поскольку все эти характеристики определяются органолептическим способом, акты осмотров, составленные двумя разными экспертами, могут различаться. Причиной тому может служить:

- различные условия осмотра (представление транспортного средства на осмотр в темное время суток или в грязном виде);

- уровень профессиональной квалификации эксперта;

- доступ к скрытым повреждениям (некоторые повреждения, например, можно увидеть, только сняв бампер или подняв машину на подъемнике).

На последнем пункте остановимся подробнее. Часто после получения выплаты от страховой компании, несогласные с выплаченной суммой потерпевшие, заказывают свою экспертизу.

Автомобиль зачастую осматривается на специализированной станции, где у эксперта есть возможность более детально изучить повреждения. В таких актах осмотров порой оказывается описано больше повреждений, чем в акте, составленном на осмотре автомобиля страховой компанией.

Автомобиль зачастую осматривается на специализированной станции, где у эксперта есть возможность более детально изучить повреждения. В таких актах осмотров порой оказывается описано больше повреждений, чем в акте, составленном на осмотре автомобиля страховой компанией.

Отсюда правило: если в ходе ремонта поврежденного транспортного средства обнаружились скрытые повреждения, пригласите страховую компанию на дополнительный осмотр, так страховая выплата будет больше. Это правило касается и КАСКО.

Еще одна причина занижения размера выплаты по ОСАГО – это исключение части повреждений из итоговой сметы. Согласно п. 1.6 Единой методики в расчет не включаются работы по окраске деталей, имевших на момент ДТП сквозную коррозию или повреждения лакокрасочного покрытия на более чем 25% площади.

Если на автомобиле потерпевшего имеются упомянутые детали, стоимость их окраски Страховщик исключит из калькуляции и сумма выплаты будет меньше. Закон при этом страховая компания не нарушит.

Ну и самая главная причина, сопровождающая обязательное страхование, это износ на заменяемые детали. От этого никуда не деться. Однако стоит понимать, что по полисам, заключенным после 01 октября 2014 года износ не может превышать 50%.

Касательно КАСКО можно назвать аналогичные причины занижения выплаты со стороны страховой компании:

- неучтенные скрытые повреждения;

- износ на заменяемые детали (подавляющее большинство договоров КАСКО заключается на условиях выплаты без учета износа, однако бывают полисы, где выплата производится с износом. Внимательно читайте условия договора перед заключением);

- повреждения, полученные до ДТП или предстраховые повреждения.

Что делать, если страховая выплатила меньше, чем требуется?

Если размер полученного в ДТП ущерба согласно смете, подготовленной по заказу потерпевшего, отличается от того, что выплатила страховая компания, необходимо обратиться к страховщику с досудебной претензией о несогласии с сумой выплаченного страхового возмещения (при условии, что экспертная оценка составлена в соответствии со всеми требования Единой методики).

Если размер полученного в ДТП ущерба согласно смете, подготовленной по заказу потерпевшего, отличается от того, что выплатила страховая компания, необходимо обратиться к страховщику с досудебной претензией о несогласии с сумой выплаченного страхового возмещения (при условии, что экспертная оценка составлена в соответствии со всеми требования Единой методики).

Если страховая компания выплатила меньше, чем затрачено на ремонт, для начала нужно понять причины. Такое, к сожалению, случается часто.

И если в случае с КАСКО бороться со страховщиком можно путем направления в страховую компанию претензии с приложением документов, подтверждающих фактические затраты на ремонт автомобиля, то по ОСАГО выплаты редко хватает на ремонт даже, если она произведена в соответствии со всеми нормами Закона.

Причина как в износе, применяемом на все заменяемые детали автомобиля (в магазине же нельзя купить запчасти с определенным износом), так в недоработанности справочников с учетом современных рыночных реалий. Уберечься от этого можно только застраховав свой автомобиль по КАСКО.

Проведение повторной экспертизы

Если после получения выплаты страхового возмещения, вы понимаете, что даже с учетом всех объективных обстоятельств, она очень мала, необходимо подготовиться к спору со страховой компанией. Первым этапом для этого станет проведение независимой экспертизы.

Для этого вам нужно обратиться в экспертную организацию, которая готова подготовить для вас заключение о стоимости восстановления поврежденного транспортного средства, соответствующее требованиям законодательства, и договориться о дате осмотра автомобиля.

На осмотр необходимо пригласить Страховщика, уведомив его за 3-5 дней телеграммой о дате, времени и месте осмотра. А если страховая выплатила меньше, чем насчитала независимая экспертиза, переходим к следующему этапу.

Как написать претензию в страховую компанию: мало выплатили?

После того как экспертная оценка окажется у вас на руках, можно составить досудебную претензию о несогласии с суммой выплаченного возмещения.

После того как экспертная оценка окажется у вас на руках, можно составить досудебную претензию о несогласии с суммой выплаченного возмещения.

Типичная структура жалобы выглядит следующим образом: сначала необходимо заполнить, так называемую, шапку документа.

В ней указывается наименование страховой компании, включая организационно-правовую форму, ее адрес (либо адрес филиала, если претензия подается не в головную компанию); Ф.И.О. и адрес проживания, контактный телефон потерпевшего, либо его законного представителя.

Озаглавливаем документ текстом: «Досудебная претензия». Далее описываются:

- условия получения ущерба (когда и где произошло ДТП, кто признан виновным);

- обстоятельства взаимодействия со страховщиком (дата подачи документов на выплату, осмотра транспортного средства и размер выплаты полученного страхового возмещения);

- несогласие с суммой выплаты, обоснованное нормами Закона.

Остановимся подробно на последнем пункте. Текст досудебной претензии должен содержать в себе нормативно-правовые акты, обосновывающие требования потерпевшего. В тексте жалобы о занижении суммы выплаты можно опираться на следующие нормы Закона:

- вред, причиненный имуществу потерпевшего, должен быть возмещен в полном объеме (п. 1 ст. 1063 Гражданского кодекса РФ);

- в пределах страховой суммы потерпевший может предъявить требования о возмещении вреда страховщику, застраховавшему гражданскую ответственность виновника (п. 4 ст. 931 Гражданского кодекса РФ);

- размер ущерба определяется путем составления экспертного заключения, соответствующего требованиям Единой методики (п. 10 ст. 12 Закона ОСАГО);

- при наличии разногласий относительно размера выплаты страхового возмещения, потерпевший направляет в страховую компанию претензию, которая должна быть рассмотрена в течение 5 дней, исключая праздники (п. 1 ст. 16.1 Закона ОСАГО).

К претензии в обязательном порядке прикладываются заверенные копии следующих документов:

К претензии в обязательном порядке прикладываются заверенные копии следующих документов:

- документ, удостоверяющий личность потерпевшего либо его законного представителя;

- документ, подтверждающий имущественный интерес на поврежденное имущество;

- документы, подтверждающие произошедшее событие (справки ГИБДД, извещение о ДТП);

- страховой полис;

- документы, обосновывающие требования о доплате (экспертное заключение).

Обратите внимание, что несоблюдение требований оформления претензии освобождает страховщика от ее рассмотрения.

Если страховая компания мало выплатила по застрахованному имуществу, приобретенному в кредит или лизинг

Обычными условиями кредитного договора или договора лизинга является обязанность заемщика или лизингополучателя по оформлению страхового договора от ущерба и хищения, которым является КАСКО.

Поскольку по риску «Ущерб» выгодоприобретателем назначается сам собственник транспортного средства, а собственники обычно не получают возмещение денежными средствами, предпочитая взять у страховщика направление на ремонт автомобиля в условия специализированной мастерской, проблемы с недоплатой страхового возмещения по этому риску возникают крайне редко.

Чего нельзя сказать о страховой выплате на условиях полной гибели. Собственник транспортного средства в этом случае получит не всю страховую выплату, а только ту часть, которая останется после погашения основного долга по кредитному договору. Это особенность страхования кредитного автомобиля.

Если страховая компания недоплатила при полной гибели автомобиля

Несмотря на то что при полной или тотальной гибели транспортного средства, страховая компания должна возместить владельцу ее полную стоимость, на деле все оказывается немного по-другому.

Несмотря на то что при полной или тотальной гибели транспортного средства, страховая компания должна возместить владельцу ее полную стоимость, на деле все оказывается немного по-другому.

Для начала давайте разберемся, что же такое полная гибель автомобиля. По договорам имущественного страхования (КАСКО) под полной, тотальной или конструктивной гибелью обычно понимают такое повреждение транспортного средства, при котором его восстановление экономически нецелесообразно.

Как правило, договором предусмотрен порог стоимости восстановления, достижение которого дает страховщику право на урегулирование убытка на условиях полной гибели. Этот порог варьируется в зависимости от страховой компании. В среднем он составляет 75% от страховой суммы.

Урегулирование убытка по полной гибели может происходить двумя способами:

- страховщик производит расчет стоимости годных остатков (уцелевших деталей автомобиля, пригодных к дальнейшему использованию), вычитает их стоимость из страховой суммы, установленной договором КАСКО. Разница составит сумму выплаты страхового возмещения. Годные остатки в этом случае остаются у владельца транспортного средства.

- страхователь полностью передает страховой компании поврежденный автомобиль и получает за это выплату в размере страховой суммы.

Казалось бы, заманчивое предложение отдать разбитые остатки машины страховой компании и получить за них полную ее стоимость, оборачиваются для владельца разочарованием при получении страховой выплаты.

В страховании существует такой термин, как абандон — это право страхователя или выгодоприобретателя отказать от своих прав на застрахованное имущество в пользу страховщика в обмен на получение полной страховой суммы.

Таким образом, уменьшение выплаты по КАСКО при полной гибели автомобиля на размер амортизационного износа незаконно. Требуйте от страховщика доплаты: либо через досудебное урегулирование, либо составлять исковое заявление к страховой компании по каско.

Заключение

Повреждение имущества всегда досадно, хочется поскорей его восстановить и забыть о происшествии. К сожалению, часто не получается сделать это быстро из-за разногласий со страховой компанией о размере ущерба.

Не бойтесь защищать свои права и вступать в диалог со страховщиком, ведь зачастую этот вопрос можно решить путем переговоров или грамотно составленной досудебной претензией. Страховая выплатила мало денег: что делать? Дополнительную информацию смотрите на видео:

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

+7 (499) 755-83-41 (Москва)

+7 (812) 565-33-62 (Санкт-Петербург)

В мае 2017 года был принят ряд поправок в законе об правилах обязательного страхования гражданской ответственности владельцев ТС. Среди изменений появился пункт о натуральном возмещении, иными словами восстановительный ремонт. Обновленные правила компенсаций по полису ОСАГО затронули не только страховые компании, но и автовладельцев.

Нормативная база

Регламентирующей основой выплат по ОСАГО «Росгосстрах» в 2019 году является закон за номером № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» принятый 25 апреля 2002 года. 28 марта 2017 года были приняты нововведения на основе закона № 49-ФЗ существенно затронувшие многие нюансы и аспекты автогражданской ответственности:

- Пересмотрены сроки осмотра уполномоченными лицами от страховой компании повреждений транспортного средства.

- Запрет на проведение независимой экспертизы.

- Изменены сроки принятия претензий от владельцев ТС к страховой компании – теперь заявление необходимо подать в течение 10 дней.

- В сентябре 2017 года принята поправка, согласно которой срок действия полиса не может быть менее 1 года.

- 28 апреля 2017 года было внесено изменение согласно которому денежная компенсация заменяется на натуральную, то есть все денежные средства по возмещению убытков поступают в ремонтные мастерские.

- Расширен лимит по выплатам, особенно это касается физических лиц.

На общую стоимость существенное влияние окажут тарифы по регионам, а в случае с автопарками юр. лиц применяется средний коэффициент, что соответственно также изменит стоимость оплаты в большую сторону: в пропорции чем больше транспортных средств, тем больше правонарушений.

От чего зависят выплаты в «Росгосстрах» по ОСАГО?

Расчет суммы компенсации, выплачиваемой «Росгосстрах» пострадавшим в 2019 году при дорожно-транспортном происшествии можно произвести самостоятельно. Все параметры и коэффициенты являются общедоступными и жестко зафиксированы в законодательстве. При подсчете выплат по ОСАГО учитываются актуальные цены на имущество с поправкой на регион страхования.

При подсчете размеров страховой выплаты в «Росгосстрах» по ОСАГО необходимо учитывать следящие параметры:

- Страну-производитель данного транспортного средства.

- Место регистрации и страхования авто(регион).

- Год выпуска и степень износа транспортного средства.

- Интенсивность и время эксплуатации данного ТС.

Страховая компания «Росгосстрах» точно следует букве закона, и поэтому при расчётах размеров компенсации опирается на пункт 15.1 в правилах страхования ОСАГО, а именно на то что все восстановительные расходы рассчитываются с учетом среднерыночной ценовой политики. Разумеете для каждого региона цены будут различаться, и зачастую весьма ощутимо. Как показывает практика нередки ситуации, когда выплаченных денежных средств недостаточно для проведения полного восстановления ТС. Это никоим образом не связано с нарушением законодательства РФ или мошенничеством, все дело в значительном износе узлов и агрегатов ТС, а также высоким ценам на комплектующие к авто, относящихся к сегменту «бизнес-класс» однако уже значительно устаревших (автомобили, выпущенные минимум 20-30 лет назад, например, BMW e38, Mersedes-Benz w200 и т.д.).

В подавляющем большинстве страховых случаев компания «Росгосстрах» производит расчет стоимости на отдельные узлы и детали требующие замены или ремонта с поправкой на износ ТС. На 2019 год в компании «Росгосстрах» актуальны следящие коэффициенты износа авто в соответствии с годом производства:

- первый год — 20%;

- второй год — 12%;

- третий год — 12%;

- четвертый и далее- 12%.

Если пострадавший в ДТП имеет желание самостоятельно произвести расчет величины денежной компенсации, то ему следует опираться именно на приведенные выше данные. Рекомендуется произвести исчисление в любом случае, чтобы избежать дальнейших разногласий со страховой компанией.

Как осуществляются выплаты по ОСАГО в «Росгосстрах»?

Какие действия должен совершить пострадавший в ДТП чтобы получить страховую выплату «Росгосстрах» в полном объеме в максимально короткие сроки? Ниже приведена пошаговая инструкция:

В случае, если на имя заявителя поступил отказ без объективных на, то причин, то он имеет полное право обратиться с претензией на имя руководителя данной организации, указав все аспекты случившегося дорожно-транспортного происшествия. После того, как будет составлено обращение. Такой способ решения конфликта чаще всего применяется в спорных ситуациях между страховой компанией и владельцев транспортного средства.

Сроки выплат

Согласно законодательству Российской Федерации, максимальный срок выплаты по автострахованию в 2019 году составляет 20 дней. При вынесении решения суд и иные государственные структуры основываются на ФЗ «Об обязательном страховании гражданской ответственности собственниками транспортных средств» от 2002 года. Как уже говорилось, в 2019 году были изменены некоторые аспекты данной процедуры. Так, например, упростился порядок осмотра поврежденного автомобиля – теперь на установление степени ущерба компании «Росгосстрах» отводится не более 5 дней с момента аварии.

Также стоит отметить, что с 2019 года для всех страховщиков увеличен лимит компенсации внешних и технических повреждений транспортного средства до 500 тысяч рублей. Тарифная ставка исчисляется в соответствии с коэффициентом, который может варьироваться в зависимости от региона страхования автомобиля. Что касается юридических лиц и собственников различных автопарков применяется средний коэффициент, в некоторых случаях это может значительно повысить стоимость оплаты страховки.

Необходимые документы

В законе от 25 апреля 2002 года не установлены точные сроки подачи документов на получение страховки. Однако сказано, что пакет необходимой документации подается в индивидуальном порядке в несколько этапов. В 3 пункте 22 статьи рассматриваемого нормативно-правового акта содержится следующая формулировка «бумаги на автострахование необходимо предъявить при первой возможности».

В связи с особой срочностью данного процесса, пострадавшее лицо обязано заранее позаботиться о подготовке пакета документов, нужных копий и оригиналов. Большинство автомобилистов обращаются за помощью в специализированные компании, чтобы как можно быстрее собрать все бумаги и правильно заполнить заявление на получение компрессионных выплат по страховке ОСАГО «Росгосстрах» в 2019 году.

К перечню обязательных документов для выплат по ОСАГО в «Росгосстрах» в 2019 году относятся:

Это далеко не полный перечень документов, которые могут понадобиться при обращении в страховую компанию с целью получения денежных выплат при повреждении автомобиля по вине третьего лица. Узнать более подробную информацию вы можете, позвонив на горячую линию «Росгосстрах» по номеру 8 800 200-09-00 или у одного из сотрудников центра.

Заявление по выплатам ОСАГО «Росгосстрах»

Чтобы заполнить заявление на компенсацию при дорожно-транспортном происшествии, следует обратиться в один из филиалов страховой компании «Росгосстрах». Бланк документа выдает страховщиком и имеет определенную структуру. Он не должен противоречить Положению Банка России «О правилах обязательного страхования автогражданской ответственности».

Потерпевший указывает в заявлении свои паспортные данные, сведения о транспортном средстве, случившемся дорожно-транспортном происшествии с приложением всех протоколов и показаний обеих сторон, номер страхового свидетельства, характер и степень причиненных повреждений, а также личные данные сотрудника ГИБДД или иного лица, зафиксировавшего аварию. В завершении ставится дата и подпись заявителя.

Скачать образец заявления на выплаты по ОСАГО можно здесь.

Суммы выплат

Российский Союз Автостраховщиков берет на себя ответственность по своевременной оплате компенсаций ОСАГО, которые применяются в случаях невозможности проведения страховых выплат. Основанием для предоставления денежных средств (компенсаций) может стать:

- Разорение или временная неплатежеспособность страховой компании.

- Досрочное расторжение договора.

- Окончание лицензии страховщика.

- Отсутствие полиса обязательного страхования автогражданской ответственности у виновника аварии.

- Невозможность установления виновника дорожно-транспортного происшествия.

На размер выплат по ОСАГО в «Росгосстрах» в 2019 году влияет прямой и косвенный доход пострадавшего, а также степень ущерба и возможных расходов на лечение. Как показывает практика, сумма компенсации при нанесении вреда здоровью физического лица может варьироваться от 160 до 240 тысяч рублей в зависимости от особенностей того или иного случая.

Также на сумму выплат влияют такие немаловажные факторы, как страна-производитель транспортного средства, место регистрации автомобиля, уровень износа агрегатов и самого транспорта. Приблизительный расчет можно сделать на официальном сайте «Росгосстрах» при помощи специального калькулятора либо обратившись в соответствующую организацию (тогда размер компенсации будет определен со всеми дополнительными комиссиями).

В целом расчет выплат по ОСАГО в «Росгосстрах» в 2019 году производится по формуле:

«Ктр x Квз x Ксс x Кмщ x Кткс x Кср x Кбн»

где Ктр —территориальный коэффициент;

Квз — стаж и возраст водителя;

Ксс —частотность ДТП с участием данного автомобиля;

Кмщ —мощность автомобиля;

Кткс — коэффициент расчета страховки автомобиля, используемого в качестве такси;

Кср — срок действия полиса;

Кбн —показатель для постоянных клиентов.

Данный расчет можно провести самостоятельно, при этом отклонения будут незначительными.

Причины отказа в выплатах по ОСАГО в «Росгосстрах»

Полис ОСАГО покрывает урон транспортного средства при наступлении страховых случаев, соответствующих нормам федерального закона «Об автостраховании» и договору между страховщиком и автовладельцем. Однако страховка «Росгосстрах» распространяется только в пределах определенного лимита, оставшуюся часть обязан возместить виновник дорожно-транспортного происшествия. Страховой лимит ОСАГО в «Росгосстрах» распространяется на порчу личного имущества, а также на физический ущерб, причиненный собственнику авто.

Зачастую участники договора сталкиваются с отказом в выплатах по ОСАГО «Росгосстрах». Если вы попали в такую ситуацию, то в первую очередь необходимо определиться на каких основания вынесено данное решение. Так, к правомерным основаниям для отказа в выплате страховки относятся:

- Внешние повреждения транспортного средства разной степени, на которое не распространяется страховка.

- Полис ОСАГО не покрывает моральный ущерб пострадавшего лица.

- Если авария произошла по вине необученного водителя (в процессе испытания автомобиля, тестирования или обучения).

- Если причиной дорожно-транспортного происшествия является транспортировка запрещенных, опасных объектов.

- Вред, причиненных физическому лицу при исполнении его прямых трудовых обязанностей, не возмещается (событие относится к категории общеобязательного либо социального страхования).

Срок исковой давности по страховым спорам, связанным с дорожно-транспортными происшествиями, составляет 2 года с момента установления страхового события. Все вышеперечисленные примеры относятся к законным основаниям отказа в компенсационных выплатах по ОСАГО, однако все зависит от конкретного случая. Обжаловать такое решение страховой компании в судебном порядке вряд ли удастся. Перед подобным решением лучше сразу проконсультироваться с Автоюристом.

Действия в случае отказа в выплатах по ОСАГО в «Росгосстрах»

Страховые компании зачастую прибегают к незаконным способам в отношениях с автовладельцами. Они не только нарушают закон, выдвигая необоснованные отказы в выплате по ОСАГО, но и специально занижают размер материального вреда. Оставшаяся сумма не настолько велика, чтобы передавать подобное дело в суд. Все это обусловлено тем, что совокупные расходы на разбирательство конфликта могут превысить размер компенсации. При значительных убытках, следует обратиться в государственные структуры за возмещение ущерба – но придется потратиться на независимого эксперта.

Если существует уверенность в том, что страховая компания «Росгосстрах» неправомерно отказала в выплате страховой суммы в 2019 году, то следует обратиться за юридической консультацией. После рассмотрения материалов дела необходимо провести независимую экспертизу и передать материалы дела в суд. Если претензии обоснованы, то высока вероятность (95-100%) что выплата будет произведена в судебном порядке. Обычно организации, занимающиеся юридическим сопровождением, берут за свои услуги от 5 до 15% суммы выплат.

Претензия по выплате ОСАГО «Росгосстрах»

Законодательством Российской Федерации установлен досудебный порядок урегулирования споров между страховщиком и владельцем транспортного средства. Этот пункт является обязательным для соблюдения перед обращением в судебные структуры за выплатой по ОСАГО «Росгосстрах». Все, что от вас требуется, это направить на адрес организации определенную претензию и дополнить её экспертной оценкой транспортного средства после дорожно-транспортного происшествия. В этом же документе необходимо указать стоимость ремонта, реквизиты банковского счета и личные данные заявителя.

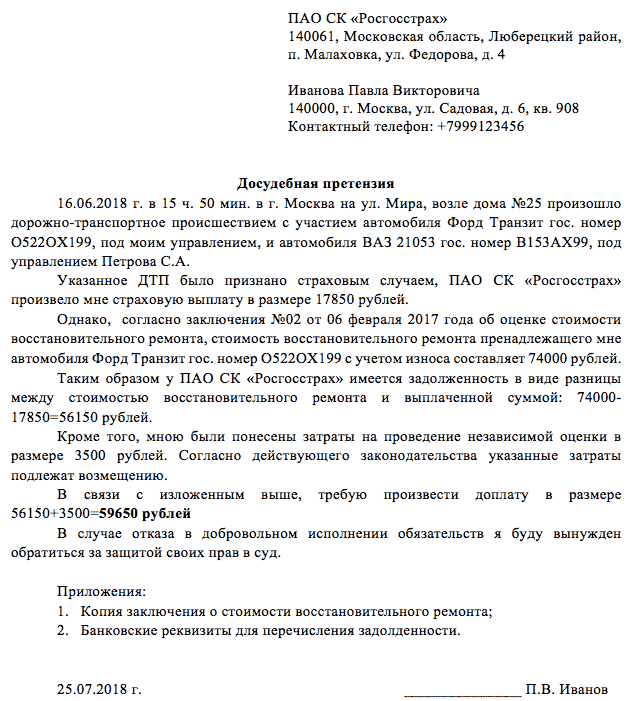

Скачать образец претензии по выплатам ОСАГО «Росгосстрах» можно здесь.

Претензию по выплате ОСАГО в «Росгосстрах» можно доставить в страховую компанию двумя способами:

- Заказным письмом с уведомлением;

- В индивидуальном порядке, посетив один из филиалов организации.

Какой бы вариант вы не выбрали, на руках у вас должен быть документ, подтверждающий получение письма адресатом. Во втором случае необходимо сделать ксерокопии всех документов и попросить сотрудника компании, поставить на каждом из них пометку о принятии. На рассмотрение претензии отводится 5 рабочих дней, плюс несколько дней уходит на почтовую пересылку.

Отзывы водителей

Алексей: Несколько месяцев назад оформил автострахование ОСАГО в «Росгосстрах» и вот попал в небольшую аварию. Сразу же обратился к страховщику с нужными документами, после чего мне назначили время оценки автомобиля. После того, как были выявлены основные повреждения, мне выдали карту и через 2 недели на моем счету уже были деньги.

Екатерина: Не успела подать ксерокопию европротокола в «Росгосстрах» в течение установленного пятидневного срока – в связи с чем от меня потребовали выплатить регресс за аварию. Закон был соблюден, но как-то это не справедливо. Не хочется больше иметь никаких дел с этим страховщиком.

Константин: За последние два года попал в три аварии. В двух случаях страховая компания полностью оплатила ремонт на СТО, в третьем перевела на счет деньги в течение каких-то пяти дней. И все это без судебного разбирательства, раньше страховался в «Росстрахе», где получить компенсацию можно было только по решению суда.

Особенности автострахования «Росгосстрах»

На сегодняшний день «Росгосстрах» является одной из самых надежных и престижных страховых компаний. Процесс получения полиса ОСАГО не представляет особых сложностей, для оформления потребуется лишь паспорт, документ на транспортное средства, водительские права и прохождение технического осмотра автомобиля. Заключить договор можно в многочисленных филиалах организации, заранее подав заявку на официальном сайте.

На сайте http://www.rgs.ru вы также можете продлить страховку и рассчитать приблизительную стоимость.

В большинстве случаев полис выдается на один год с возможностью продления. Можно оформить договор на три или шесть месяцев в зависимости от необходимости. Существует два основных типа ОСАГО: без ограничений, то есть пользоваться автомобилей имеет право, как собственник, так и иные лица, и с ограничением – управление авто осуществляется только по разрешению владельца (не более пяти человек).