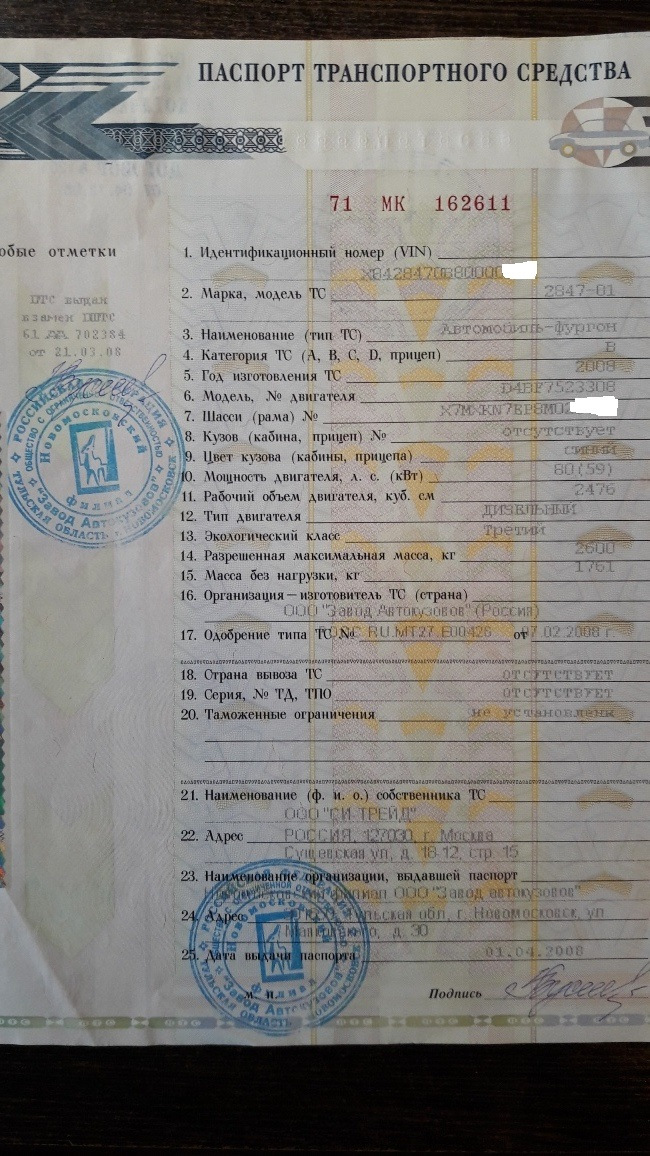

Добрый день . Хочу спросить совета у вас – кто прав .У меня идёт тяжба с ГИБДД и налоговой г.Серпухова по вопросу начисления транспортного налога на мой автомобиль . Суть вопроса – у меня автомобиль ТагАЗ Hyundai Porter 2008 г.в., 80 л.с., разрешённая максимальная масса 2600 кг.по ПТС категория ТС «В», тип ТС Автомобиль фургон, модель – 2847-01. В свидетельстве о регистрации ТС ГИБДД написали Фургон грузовой . Я владею машиной с 2012 г., т.е. уже 5 лет. И всё бы было хорошо и не возникало никаких вопросов пока не пришёл налог в 2017 году не как обычно 800 руб., а 2000 руб., и не просто за 2017 год, а ещё по 2000 руб. за 2014,2015 ., и это не смотря на то что до этого было по 800 руб. и я их заплатил. Но что то пошло не так и мой автомобиль стал резко грузовым автомобилем в 2017 году – по прошествии 9-ти лет . Я обратился с заявлением в налоговую 23.10.17 с просьбой разобраться почему так . Тут же на сайте ГИБДД составил похожий запрос . Прошёл месяц – ни кто не отвечает . Иду в налоговую — спрашиваю что делать, мне, инспектор который ведёт меня, сказал что бы я шёл в гаи и сам разбирался в этом вопросе, т.к. ГИБДД на их запросы не отвечает . Иду в ГИБДД, рассказываю что да как – старший согласился что есть разногласия в ПТС и свидетельстве о регистрации – фургон и грузовой фургон — но начал рассказывать про такой автомобиль как ИЖ комби, и что то же он грузовой, а тут у меня фургон – точно грузовой . ИЖ комби может быть грузовой если ему дали такие документы с завода, присвоили тип – грузовой, не спорю. Я попросил показать, где в моём ПТС указано что это грузовой фургон, какие отметки указывают на это . Он ничего не ответил и попросил привезти машину на осмотр. Я приехал, он смотрит и говорит что визуально это фургон, это и я вижу, по документам всё указывает что он легковой, но на мой вопрос почему он стал грузовым он ответил – это надо спросить у сотрудника который ставил эту машину на учет в 2008 году, а не у него. Самое интересное, что когда ставили машину на учёт в ГАИ в 2008 году его зарегистрировали как ГАЗ 2847-01 ( ГАЗ 66 в простонародии) . Когда я купил его ( я второй собственник), то уже стояла отметка Hyundai Н-100 2847-01 , но всё так же грузовой фургон, но налоги шли как на легковушку . Из гаи ушёл не с чем, внятного они ни чего не говорят. На мой вопрос а получили ли они мой за запрос, они ответили что запросы через сайт ГИБДД доходя до них через полгода, хотя по закону через месяц должны дать ответ.

Я облазил весь Интернет в поисках правды, уже выяснил что категория «В» ещё не значит легковая машина . Но есть и другие примеры :

Выбирая ставку для расчета транспортного налога, нужно руководствоваться категорией автомобиля, а не его типом. Определить категорию машины можно не только по техническому паспорту. Для этого можно использовать и классификацию категорий транспортных средств, которая утверждена в Конвенции о дорожном движении. Она заключена в Вене 8 ноября 1968 года и ратифицирована Указом Президиума Верховного Совета СССР от 29 апреля 1974 г. № 5938-VIII. Эта же классификация приведена в приложении № 3 к Положению о паспортах транспортных средств и паспортах шасси транспортных средств (утверждено совместным приказом от 23 июня 2005 г. МВД России № 496, Минпромэнерго России № 192, Минэкономразвития России № 134).

Кто во что горазд . Тип моего ТС не подходит не под какую категорию, т.к сделан по лицензии в России – это если смотреть маркировку в строке 2 ПТС . В таких случаях закон гласит :

Следует отметить, что в тех случаях, когда данные о категории (типе) транспортного средства, указанные в ПТС, не позволяют однозначно определить налоговую ставку, ФНС России рекомендует налоговым инспекциям решать этот вопрос в пользу организаций (письмо от 1 декабря 2009 г. № 3-3-06/1769).

Но налоговая ничего слушать не хочет, и говорит что пока ГИБДД не исправит данные, ничего они менять не будут . ГИБДД упёрлось не понятно во что – осталось только через прокуратуру получить от них ответ.

Вот что мне делать ? ГИБДД на запросы не отвечает, по факту видят документы и в них разногласия, но также видят что на машине есть фургон, (будка ) и почему то они, а не производитель, решили через 9 лет что он грузовой, хотя до этого налоги шли как на легковой, и по всем параметрам он легковой, но от темы уходят.

Налоговая сама решать ничего не хочет и посылает меня искать правду в ГИБДД .

фургон – эту категорию транспортного средства можно отнести как легковой?

Ответы:

Согласно статье 25 Федерального закона от 10.12.1995 N 196-ФЗ "О безопасности дорожного движения," в Российской Федерации существуют категории транспортных средств в том числе:

категория "B" – автомобили (за исключением транспортных средств категории "A"), разрешенная максимальная масса которых не превышает 3500 килограммов и число сидячих мест которых, помимо сиденья водителя, не превышает восьми; автомобили категории "B", сцепленные с прицепом, разрешенная максимальная масса которого не превышает 750 килограммов; автомобили категории "B", сцепленные с прицепом, разрешенная максимальная масса которого превышает 750 килограммов, но не превышает массы автомобиля без нагрузки, при условии, что общая разрешенная максимальная масса такого состава транспортных средств не превышает 3500 килограммов;

категория "C" – автомобили, за исключением автомобилей категории "D", разрешенная максимальная масса которых превышает 3500 килограммов; автомобили категории "C", сцепленные с прицепом, разрешенная максимальная масса которого не превышает 750 килограммов;

Таким образом, если разрешенная максимальная масса фургона не превышает 3,5 т., то это категория легковой, если более чем 3,5 т. – соответственно – грузовой.

Описание ситуации:

Организация приобрела автомобиль ГАЗ-2705. В паспорте транспортного средства указано: марка, модель ТС – ГАЗ 2705, наименование (тип ТС) – грузовой фургон цельнометаллический (7 мест), категория автомобиля – «В», мощность двигателя – 106,8 л.с., разрешенная максимальная масса – 3 500 кг. Автомобиль поставлен на учет, в отношении него уплачивается транспортный налог с применением ставки 14 руб. как «Автомобили легковые, мощностью двигателя свыше 100 л.с.». Автомобиль организация использует для перевозки сотрудников, работающих посменно, грузы на автомобиле не перевозятся, так как отведенного места для перевозки грузов в достаточном количестве нет.

Налоговая инспекция считает, что налог уплачивается неверно, и относит данный автомобиль к грузовым, предлагая пересчитать налог по ставке 68 руб., мотивируя это тем, что в ПТС указано, что автомобиль является грузовым фургоном.

Вопрос:

Правомерно ли требование налоговой инспекции о начислении транспортного налога в отношении автомобиля ГАЗ-2705 по ставке, предусмотренной для грузовых автомобилей?

Ответ:

В соответствии с положениями п. 1 ст. 361 НК РФ ставки транспортного налога устанавливаются законами субъектов Российской Федерации в зависимости от мощности двигателя транспортных средств. В то же время ст. 361 НК РФ минимальные ставки транспортного налога установлены применительно к типу транспортного средства (в том числе на легковые и грузовые автомобили) и мощности его двигателя.

Положениями НК РФ не установлены определения грузового автомобиля или легкового автомобиля.

По мнению налоговых органов, отраженному в п. 16 Методических рекомендаций по применению главы 28 "Транспортный налог" части второй Налогового кодекса Российской Федерации, утвержденных Приказом МНС России от 09.04.2003 № БГ-3-21/177, при определении видов автомототранспортных средств и отнесении их к категории грузовых или легковых автомобилей следует руководствоваться:

– Общероссийским классификатором основных фондов ОК 013-94 (ОКОФ), утвержденным Постановлением Госстандарта России от 26.12.1994 № 359;

– Конвенцией о дорожном движении (Вена, 08.11.1968), ратифицированной Указом Президиума Верховного Совета СССР от 29.04.1974 № 5938-VIII (далее – Конвенция).

Однако, необходимо отметить, что в тексте Конвенции и в приложениях к ней нет определения понятий «легковой автомобиль», «грузовой автомобиль».

Что касается ОКОФ, то данный документ также не содержит критериев, по которым можно было бы разграничить легковой и грузовой автомобили, поскольку для легковых автомобилей в Классификаторе в качестве определяющего критерия приведены рабочий объем двигателя и функциональное назначение, а для грузовых автомобилей – грузоподъемность и функциональное назначение. Руководствуясь ОКОФ, рассматриваемый автомобиль можно в равной степени отнести и к грузовым, и к легковым автомобилям.

Так, в Письме от 22.11.2005 № 03-06-04-02/15 Минфин РФ отметил, что ОКОФ не является нормативным документом и не содержит критериев, достаточных для отнесения перечисленных в нем транспортных средств к соответствующим категориям, предусмотренным гл. 28 "Транспортный налог" НК РФ.

Аналогичным образом Президиум ВАС РФ в Постановлении от 17.07.2007 г. № 2965/07 пришел к выводу о том, что ОКОФ предназначен для целей учета и статистики основных средств и не может применяться при расчете транспортного налога.

По мнению Минфина РФ, изложенному в Письмах от 10.12.2013 № 03-05-06-04/5411113.08.2012 № 03-05-06-04/137, от 28.06.2012 № 03-05-06-04/111, от 21.10.2010 № 03-05-06-04/251, от 19.03.2010 № 03-05-05-04/05, от 17.01.2008 № 03-05-04-01/1, вид (категория) автомототранспортного средства в целях налогообложения транспортным налогом должен определяться на основании типа транспортного средства и его назначения (категории), указанных в паспорте транспортного средства (далее – ПТС) (Положение о паспортах транспортных средств и паспортах шасси транспортных средств, утвержденное Приказом МВД России № 496, Минпромэнерго России № 192, Минэкономразвития России № 134 от 23.06.2005, далее – Положение).

В соответствии с Отраслевой нормалью ОН 025 270-66 "Классификация и система обозначения автомобильного подвижного состава, а также его агрегатов и узлов, выпускаемых специализированными предприятиями" и п. 26 Положения в строке ПТС "2. Марка, модель ТС" указывается условное обозначение транспортного средства, состоящее из буквенного, цифрового или смешанного обозначения. Вторая цифра цифрового обозначения модели транспортного средства указывает на его тип (вид автомобиля), например: «1» – легковой автомобиль, «2» – автобус, «3» – грузовой (бортовой), «7» – фургон, «9» – специальный транспорт. Пунктами 27-28 Положения установлено, что в строке ПТС "3. Наименование (тип ТС)" указывается характеристика транспортного средства, определяемая его конструкторскими особенностями и назначением (легковой, грузовой, автобус и т.д.), а в строке "4. Категория ТС" указывается категория, которая соответствует классификации транспортных средств, установленной Конвенцией о дорожном движении, принятой на Конференции Организации Объединенных Наций по дорожному движению в г. Вене 8 ноября 1968 года и ратифицированной Указом Президиума Верховного Совета СССР от 29.04.1974 № 5938-VIII (далее – Конвенция о дорожном движении). Причем необходимо обращаться одновременно ко всем указанным строкам паспорта, поскольку в ряде случаев их обособленное применение не позволяет установить вид (категорию) автомототранспортного средства.

Вместе с тем, согласно представленному ПТС вторая цифра цифрового обозначения модели анализируемого транспортного средства – 7 – означает принадлежность к фургонам, что не дает сделать однозначный вывод о принадлежности транспортного средства к грузовым, либо легковым автомобилям.

Согласно Приложению 3 к Положению к транспортным средствам категории "В" (по классификации Конвенции о дорожном движении) относятся как механические транспортные средства для перевозки пассажиров, имеющие не менее четырех колес и не более восьми мест для сидения (кроме места водителя) (легковые), так и механические транспортные средства для перевозки грузов, максимальная масса которых не более 3,5 тонны (грузовые). Следовательно, указание в ПТС категории "В" также не свидетельствует о том, что транспортное средство относится к легковым либо к грузовым транспортным средствам.

Таким образом, правильность применения к транспортным средствам соответствующих ставок транспортного налога находится в непосредственной зависимости от указанного в выданном на них ПТС наименования (типа) этих транспортных средств.

При этом налоговые инспекции не наделены правом самостоятельно определять тип или категорию транспортного средства. Ставка налога должна определяться исключительно по данным о типе и категории автомобиля, представленным подразделением ГИБДД.

Если сведения о категории (типе) автомототранспортного средства, указанные в ПТС, не позволяют однозначно определить налоговую ставку, этот вопрос должен решаться в пользу организации (п. 7 ст. 3 НК РФ, Письмо Минфина РФ от 28.10.2013 № 03-05-06-04/45552).

В соответствии с существующей судебной практикой, возможность использования транспортных средств в определенных целях (например, для перевозки пассажиров) как доказательство их принадлежности к легковому автотранспорту не имеет правового значения, поскольку при отнесении транспортных средств к тому или иному виду объекта обложения транспортным налогом в силу ст. 358 НК РФ не учитываются цели, для которых они могут использоваться (Постановление ФАС Западно-Сибирского округа от 18.05.2009 № Ф04-2807/2009(61116111-А03-15) по делу № А03-11511/2008, Постановление Арбитражного суда Уральского округа от 20.02.2015 № Ф09-9487/14 по делу № А60-12344/2014).

Необходимо отметить, что Минфин РФ в своем Письме от 21.10.2010 № 03-05-06-04/251 указывает, что в соответствии с Определением Высшего Арбитражного суда Российской Федерации от 14.10.2009 № ВАС-11908/09 транспортное средство ГАЗ 2705 относится к категории грузовых автомобилей. К данному выводу также пришел и ФАС Западно-Сибирского округа в своем Постановлении от 18.05.2009 № Ф04-2807/2009(61116111-А03-15) по делу № А03-11511/2008.

В рассматриваемом случае тип (название) спорного транспортного средства четко определен в выданном на него ПТС как грузовой фургон.

Таким образом, по нашему мнению, категория и тип спорного транспортного средства в совокупности характеризуют его как грузовой автомобиль.

В связи с этим, при налогообложении транспортным налогом в отношении указанного транспортного средства следует применять размер ставки транспортного налога, установленный для грузового автомобиля.

![]()

Научитесь составлять управленческую отчетность в нашем новом онлайн-курсе. Собственники готовы платить за управленческие отчеты больше, чем за налоговые. Дадим алгоритм настройки отчетов и покажем, как встроить их в ваш повседневный учет.

Обучение дистанционно. Выдаем сертификат. Записывайтесь на курс «Все про управленческий учет: для бухгалтера, директора и ИП». Пока за 3500 вместо 6000 руб.