Содержание

- 1 Государственное страхование вкладов

- 2 Возмещение по дебетовым картам

- 3 Подпадают ли под систему страхования проценты по вкладам?

- 4 Вкладчик не согласен с суммой страхового возмещения: что можно сделать?

- 5 Выплата вкладов при отзыве лицензии: порядок действий вкладчика

- 6 Что такое АСВ и кто его контролирует?

- 7 Чьи деньги страхует АСВ?

- 8 Чьи деньги АСВ не страхует?

- 9 Сколько денег вернет АСВ, если банк лопнет?

- 10 Вернут ли проценты по вкладу?

- 11 Что будет со вкладом в долларах или евро?

- 12 А если вкладов в банке несколько и сумма больше 1,4 миллиона?

- 13 Закроет ли банк мой кредит?

- 14 Что будет со счетом для покупки квартиры?

- 15 Не случится ли так, что меня нет в реестре вкладчиков?

- 16 Как получить страховку?

- 17 Сколько времени это займет?

- 18 Откуда у АСВ деньги?

- 19 Как проверить, что банк работает с АСВ?

В этом материале:

На протяжении всей своей истории, банковский сектор России совершенствовался, вырабатывая все новые инструменты защиты интересов простых вкладчиков от неожиданного банкротства банка. В результате неустанного пересмотра перспектив и возможностей банковского регулирования, государство приняло решение о формировании единой системы страхования депозитов юридических и физических лиц, чтобы гарантировать возврат вкладов при отзыве лицензии и вкладчики не боялись пользоваться услугами банков, а также не переживали за свои сбережения. Как происходит страховое возмещение по вкладам в 2019 году, и на что стоит обратить внимание вкладчикам?

На протяжении всей своей истории, банковский сектор России совершенствовался, вырабатывая все новые инструменты защиты интересов простых вкладчиков от неожиданного банкротства банка. В результате неустанного пересмотра перспектив и возможностей банковского регулирования, государство приняло решение о формировании единой системы страхования депозитов юридических и физических лиц, чтобы гарантировать возврат вкладов при отзыве лицензии и вкладчики не боялись пользоваться услугами банков, а также не переживали за свои сбережения. Как происходит страховое возмещение по вкладам в 2019 году, и на что стоит обратить внимание вкладчикам?

Каждая банковская организация, желающая заниматься привлечением денег от юридических (компании) и физических лиц, должна принимать участие в общей системе страхования банковских депозитов. Страховые платежи вносятся и на регулярной основе.

Выплата вкладов при отзыве лицензии по застрахованным банковским депозитам, проводится государственным Агентством по страхованию вкладов (АСВ).

Государственное страхование вкладов

Согласно действующей законодательной базе обязательному страхованию подлежат следующие виды вкладов:

- Средства подопечных, которые числятся на счетах опекунов и попечителей;

- Депозиты до востребования, а также срочные вклады, номинированные в иностранной валюте и российских рублях;

- Средства, находящиеся на хранении на зарплатных и дебетовых карточках;

- С 2014 года страхуются деньги, размещенные предпринимателями на специальных счетах;

- Деньги на счетах экроу, которые были открыты для проведения транзакций по договорам купли и продажи недвижимого имущества на время регистрации в Росреестре (с апреля 2015 года).

Не подлежат возмещению государством:

- Деньги, размещенные на специализированных счетах нотариусов, открытые непосредственно для его профессиональной деятельности;

- Средства на счетах бизнесменов (индивидуальные, открытые до 2014 года);

- Средства, размещенные в филиалах российских банков, размещенных в других странах;

- Электронные деньги, используемые без открытия счета в банковской организации;

- Вклады на предъявителя;

- Депозиты, размещенные вне банковской организации (микрофинансовые организации, пирамиды, кредитные кооперативы);

- Денежные средства, переданные клиентом на условиях доверительного управления;

- Обезличенные металлические счета (ОМС).

Физическое лицо может рассчитывать на возврат депозитов в том случае, если Центробанком РФ был введен мораторий на удовлетворение условий кредиторов, а также, если было принято решение отозвать лицензию у банковской организации на возможность проведения им дальнейших финансовых операций.

Возмещение по дебетовым картам

Денежные средства, которые на момент лишения банка лицензии находились на пластиковой карте (дебетовая) также подлежат страховому возмещению со стороны государственной корпорации АСВ.

Страховое возмещение по вкладам: доступная сумма возврата?

Согласно действующему законодательству (закон от двадцать десятого декабря 2014 года номер 451 – ФЗ, изменения в статью 11 «О страховании депозитов в банках России), вкладчик, чей банковский депозит подпадает под страховое возмещение по вкладам, имеет возможность получить максимальное возмещение до 1 400 000 рублей.

Если на момент введения лишения банка лицензии вклад был больше миллиона четырехсот тысяч рублей, то остальную сумму придется взыскивать в рамках банкротства либо ликвидации банка. Если же банковский вклад был открыт в иностранной валюте (американский доллар, евро), то страховые выплаты будут произведены в национальной расчетной единице (рублях). Пересчет производится по текущему курсу на момент лишения банка лицензии.

В случае если страховой случай наступил до момента внесения изменений в законодательство, возмещение по банковским вкладам достигает полного объема, но не более семисот тысяч рублей. Эксперты, работающие в банковском секторе, советуют не держать все свои средства в одном банке, даже несмотря на то, что он предлагает наиболее высокие процентные выплаты. Лучше всего держать средства в нескольких банках, разделив их так, чтобы в случае банкротства организации не потерять ни одного рубля.

Подпадают ли под систему страхования проценты по вкладам?

Исходя из текущей законодательной базы, суммы процентных начислений подпадают под обязательное страхование, если они были причислены к депозиту в соответствии с условиями двустороннего договора между банковской организацией и ее клиентом.

Согласно статье двадцать закона «О банках», со времени отзыва лицензии на проведение финансовых операций время исполнения его обязательств перед всеми вкладчиками считается наступившим. Все процентные выплаты, причисляются к основному объему денег, размещенных на вкладе, и включаются в систему страхового возмещения.

К примеру, клиент банка 01.07.2013 положил на депозит пятьдесят тысяч рублей (на один год) с условием ежеквартального начисления десяти процентов годовых путем капитализации. Деньги с вклада не снимались. Следовательно, в момент наступления страхового случая 02.11.2013 года обязательства банковской организации, которые включаются расчет обязательного возмещения, будут составлять 51 695,64 рубля. Пятьдесят тысяч рублей изначального вклада и 1260,27 рублей процентных начислений за три месяца и 435,36 рублей по начислениям за незавершенный квартал по день, который предшествовал моменту отзыва лицензии.

Вкладчик не согласен с суммой страхового возмещения: что можно сделать?

Объем страхового возмещения вычисляется специалистами национальной корпорации АСВ на базе бухгалтерского отчета ликвидируемой банковской организации. Если вкладчик считает, что объем возвращаемых ему средств недостаточен, он может получить неоспариваемый объем денег, а потом направить в АСВ дополнительный пакет документов, которые подтверждали бы его правоту.

Документы будут рассмотрены специалистами АСВ на протяжении следующих десяти дней с момента получения обращения, после чего будет предоставлен ответ и, возможно, дополнительные выплаты.

Выплата вкладов при отзыве лицензии: порядок действий вкладчика

После лишения банковской организации лицензии на проведение дальнейших финансовых операций, вкладчику следует зайти на официальный веб-ресурс государственной корпорации АСВ. На веб-ресурсе публикуется список всех банков, которые подлежат ликвидации либо были лишены лицензии. Необходимо найти в этом списке свой банк.

Телефон горячей линии АСВ: 8 800 200-08-05

Страховые выплаты выдаются в первую очередь:

- Клиентам, перед которыми организация несет определенную ответственность по их здоровью;

- Физические лица, которые являются кредиторами банка по заключенным с ним соглашениями (банковские счета).

По закону, государственная корпорация начинает выплаты вкладчикам ликвидируемого банка не менее чем через четырнадцать банковских дней. Дабы узнать, когда можно обратиться за возмещение следует подписаться (на официальном веб-сайте АСВ) на обновления по ликвидируемому банку.

Перед началом страховых возмещений, в АСВ специально публикуется сообщение, где прописываются все АСВ банки-агенты, где вкладчики смогут забрать свои сбережения. Например: «Все вкладчики череповецкого банка «Капитал» могут обращаться за страховыми выплатами со второго июня 2015 по второе июня 2016 года в Россельхозбанк».

При обращении в банк-агент государственной корпорации необходимо иметь следующие документы:

- Документ, удостоверяющий личность либо его копию (например, паспорт);

- Нотариальная доверенность, если деньги по депозиту будет получать кто-то другой (жена, муж, либо дети, достигшие совершеннолетия);

- Подтверждающие документы (в случае изменения паспортных данных);

- Заявление на получение возмещения по системе обязательного страхования (можно непосредственно в банке).

Выплаты денег по программе страхового возмещения происходят на протяжении трех дней с момента обращения вкладчика со всем пакетом документов. Денежные средства (по желанию вкладчика) могут быть перечислены на другой банковский счет либо выданы наличными. Если возмещение происходит по вкладу индивидуального предпринимателя, то средства могут быть перечислены только на другой специальный счет, открытый для ИП. Также если клиент закрытого банка располагает сразу несколькими счетами, то АСВ суммирует остатки по всем его вкладам.

Вклады, открытые в иностранной валютной единице, пересчитываются по текущему разменному курсу Центрального банка РФ, когда банковская организация была лишена лицензии. Возвращение средств происходит пропорционально в случае суммы всех вкладов более чем один миллион четыреста тысяч рублей. Например, банк потерял лицензию 29.12.2014 года, и у вкладчика остались два депозита, с суммами девятьсот тысяч рублей и 1,9 миллионов рублей. Страховое возмещение АСВ будет 450 тысяч рублей по первому депозиту и 950 тысяч рублей по второму вкладу.

Если банк-агент АСВ находится в другом городе, можно послать обращение с полным пакетом документов по почте. В таком случае, деньги могут отправить как почтой, так и зачислить на указанный в документах банковский счет.

Вам возместили депозит и вы теперь меньше доверяете банкам? Не торопитесь класть деньги под подушку или покупать что-то неликвидное с целью их сохранения! Воспользуйтесь формой поиска ниже, чтобы выбрать депозит в надёжном банке из рейтинга топ 50.

В России существует механизм обязательного страхования вкладов населения. Специально созданное Агентство по страхованию вкладов (АСВ) вернет вам деньги, даже если ваш банк разорился. Максимальная сумма, которую вернет АСВ – 1 млн. 400 тыс. рублей. Главные моменты здесь следующие.

На какие вклады распространяется страховка

Раньше страховка покрывала только депозиты физических лиц. Недавно ее распространили на все счета граждан в банке. Более того, теперь застрахованы и средства индивидуальных предпринимателей. Исключение: обезличенные металлические счета (ОМС), банковские вклады на предъявителя и деньги, переданные банку в доверительное управление.

Во всех ли банках действует страховка АСВ

Во всех, которые являются участниками системы страхования вкладов. Но если банк не участвует в этой системе, то и принимать вклады от населения не имеет права. Вероятность, что вас будут откровенно обманывать, принимая деньги, не велика, но лучше уточнить этот момент в своем банке.

Валютные вклады тоже застрахованы?

Валютные вклады тоже застрахованы и сумма страховки там такая же, 1,4 млн. руб. по курсу ЦБ. По вкладам в иностранной валюте возвращают сумму в рублях по курсу ЦБ РФ на день наступления страхового случая (т.е. отзыва у банка лицензии).

Процент тоже вернут

АСВ возвращает не только сумму вклада, но и начисленные проценты. При этом по законодательству в момент отзыва лицензии проценты доначислят вам даже за часть месяца или квартала, в котором произошел отзыв лицензии. Получается, вкладчик не теряет ни рубля из причитающихся по договору процентов.

Как быстро вернут вклад

По закону уже через две недели после отзыва лицензии вкладчик может обратиться в АСВ и течение 3-х дней получить вклад. В жизни несмотря на очереди расстроенных вкладчиков, толкотню, люди достаточно оперативно получат свои деньги, месяцами ждать не приходится. Хуже ситуация, когда страховой случай не наступил, т.е. ЦБ еще не отозвал лицензию у банка, а банк уже полуживой и вклады возвращать перестал. В этом случае вкладчики находятся в подвешенном состоянии: и банк деньги не дает, и от АСВ требовать нет права, не наступил еще страховой случай.

Как распределить вклады, чтобы все они попали под страховку

Лимит страховки АСВ берется для одного банка. То есть, если у вас два вклада в одном банке, то 1,4 млн. будет считаться не для каждого вклада, а для их суммы. А вот в разные банки размещать вклады до 1,4 млн. руб. в каждый никто не запрещает, чем население активно и пользуется, выбирая банки, дающие высокие проценты. Поэтому не стоит класть в банк сумму более 1,4 млн. руб., стоит разделить свои накопления между несколькими банками.

И как устроено агентство по страхованию вкладов

Банковской картой в России пользуется каждый второй. Получает зарплату, оформляет вклады, ведет предпринимательские дела.

Оформить вклад или карту предлагают сотни банков. Некоторые из них играют не по правилам Центрального банка и могут в любой момент потерять лицензию. Суд начнет ликвидацию банка, его имущество распродадут, а клиенты останутся один на один с агентством страхования вкладов.

Рассказываем, как оно устроено и кому возвращает деньги.

Что такое АСВ и кто его контролирует?

Агентство страхования вкладов — это корпорация, которую создало государство для обслуживания системы страхования вкладов. Такие «подушки безопасности» формируют национальные и крупные частные банки большинства развитых стран. Например, в США работает федеральная корпорация по страхованию вкладов, в Индии — корпорация по страхованию вкладов и гарантированию кредитов, а в Японии — сразу две самостоятельные корпорации страхования депозитов.

Система страхования вкладов защищает частные вложения в банки. Если с банком случается беда, агентство возвращает вкладчику застрахованные деньги.

Работу агентства регулирует федеральный закон о страховании вкладов физических лиц в российских банках.

Чьи деньги страхует АСВ?

Система страхования вкладов защищает деньги физических лиц независимо от их гражданства. Если вы открыли вклад или завели карточку в банке, который работает с АСВ , — можете претендовать на страховку.

- Срочные вклады (на любой срок).

- Деньги на открытых в банке счетах.

- Деньги на банковских картах — личных, зарплатных, студенческих или пенсионных.

- Вклады в валюте.

- Вклады до востребования.

- Счета индивидуальных предпринимателей.

Еще под страховую защиту попадают счета опекунов или попечителей, деньги на которых официально предназначаются подопечным (банк называет их бенефициарами).

На особых условиях застрахованы средства на эскроу — условных счетах для расчетов по сделкам купли и продажи недвижимости во время их регистрации.

Чьи деньги АСВ не страхует?

Есть целый перечень нюансов, которые не позволяют воспользоваться страховкой АСВ . Ваши деньги не застрахованы, если:

- вы адвокат или нотариус, а счет открыт для работы;

- ваш вклад открыт на предъявителя (даже если есть сберкнижка или сертификат);

- ваши деньги переданы в доверительное управление банку;

- вы храните деньги в российском банке, но счет открывали за рубежом;

- деньги электронные или лежат на предоплаченной карточке;

- средства размещены на номинальных, залоговых счетах и счетах эскроу — кроме тех, что указаны выше.

Неиспользованный кредитный лимит тоже не страхуется. Если у вас была кредитная карта с доступным лимитом, после отзыва лицензии у банка вы не сможете использовать эти деньги.

Не попадают под страховую защиту и обезличенные металлические счета. Все, что измеряется в весовых единицах (граммах, унциях и т.д.) — не застраховано.

Сколько денег вернет АСВ, если банк лопнет?

Если вы хранили в лопнувшем банке менее 1,4 миллиона рублей, то АСВ вернет вам всю сумму вклада, включая проценты.

Если хранили более 1,4 миллиона — получите только 1,4 миллиона.

Если у вашего супруга вклад в том же банке, то АСВ выплатит каждому до 1,4 миллиона рублей.

Сумма страховых выплат — 1,4 миллиона рублей для одного банка. Если вы храните деньги в трех банках и ЦБ отнял лицензии у всех трех, то вы получите до 1,4 с каждого.

Вернут ли проценты по вкладу?

Если у вашего банка отозвали лицензию, агентство страхования вкладов вернет вам и сумму вклада, и набежавшие проценты. К сумме вклада агентство прибавит ту сумму, которую вы заработали на процентах ко дню наступления страхового случая. День отзыва лицензии обычно совпадает с этой датой.

Что будет со вкладом в долларах или евро?

Вклад в валюте вернется к вам по курсу того дня, когда у банка отозвали лицензию. Если рубль в этот день подешевеет — вы потеряете часть денег. АСВ выдаст всю сумму рублями.

А если вкладов в банке несколько и сумма больше 1,4 миллиона?

Агентство вернет понемногу от каждого вклада, если их сумма превысит 1,4 миллиона рублей. Считать будет пропорционально: от большого вклада — побольше, от маленького — поменьше.

Закроет ли банк мой кредит?

Что будет со счетом для покупки квартиры?

Размер возмещения по договору счета эскроу, открытого для сделки с недвижимостью, рассчитывается и выплачивается отдельно. Сумма страховки будет максимальной, если на счете лежало не более 10 миллионов рублей. Вклады, деньги на карточках и все остальное из этой суммы не вычитаются.

Не случится ли так, что меня нет в реестре вкладчиков?

Если есть подозрение, что ваш банк — ненадежный, возьмите за правило хранить все договоры, выписки и прочие банковские документы — вплоть до чеков из банкомата. Если агентство откажется включать вас в реестр вкладчиков задним числом, все они пригодятся в суде.

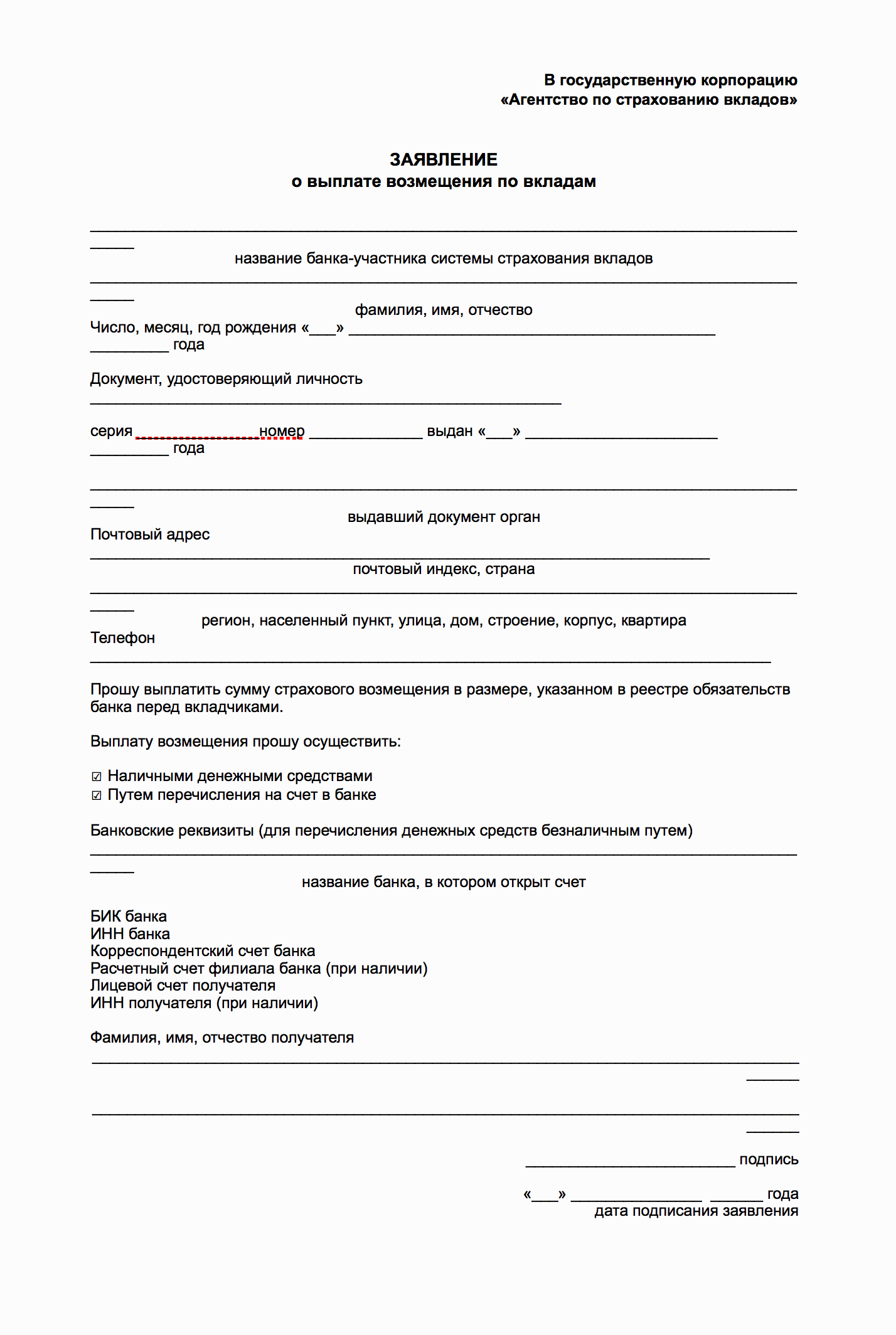

Как получить страховку?

Заявления о выплате возмещений по вкладам: для физических лиц, ИП, по счетам эскроу и на случай, если в банке хранилось более 1,4 миллиона рублей

Заявления о выплате возмещений по вкладам: для физических лиц, ИП, по счетам эскроу и на случай, если в банке хранилось более 1,4 миллиона рублей

Если вы далеко, заявление можно отправить по почте: получателем будет АСВ , а подпись на заявлении должен заверить нотариус.

В феврале агентство решилось на эксперимент и позволило вкладчикам банка «Интеркоммерц» подать заявление через мобильное приложение. Возможно, скоро это станет привычной практикой.

Причитающуюся вам сумму страховки банк-агент выплачивает наличными или на специальный счет в банке. Способ выплаты нужно указать в заявлении. Индивидуальные предприниматели получают деньги только на расчетный счет.

Сколько времени это займет?

Так как процедура банкротства банков длится около двух лет, подать заявление о возврате денег вы можете в течение года или больше. По закону, выплаты вкладчикам начинаются через 14 дней после наступления страхового случая и продолжаются до тех пор, пока суд не обанкротит банк. Приняв ваше заявление, АСВ обязано выплатить страховку в течение 3 дней.

Откуда у АСВ деньги?

Кредиты Центрального банка России. Когда в страховом фонде заканчиваются деньги, АСВ берет кредит в Банке России. Недавно совет директоров агентства одобрил получение третьего кредита — на 170 миллиардов рублей. Меньше 10 миллиардов рублей в фонде никогда не бывает.

Как проверить, что банк работает с АСВ?

Деньги клиентов Тинькофф-банка застрахованы в АСВ

Деньги клиентов Тинькофф-банка застрахованы в АСВ

Агентство обязано вести реестр участников страховой системы, поэтому ежедневно обновляет списки банков на собственном сайте. У каждого банка-участника в этом перечне есть своя карточка. Убедитесь, что она на месте — в разделе «Перечень банков-участников ССВ». В крайнем случае можно воспользоваться телефоном горячей линии АСВ .

Акционерное общество «Тинькофф Банк»

Номер банка по реестру: 696

Полное наименование банка: Акционерное общество «Тинькофф Банк»

Место нахождения банка: 123060, г. Москва, 1-й Волоколамский проезд, дом 10, стр.1

Основной регистрационный номер банка: 1027739642281

Регистрационный номер банка по Книге государственной регистрации кредитных организаций: 2673

Дата включения банка в реестр: 24.02.2005

«Интеркоммерц» КБ (ООО)

Номер банка по реестру: 728

Полное наименование банка: Коммерческий Банк «ИНТЕРКОММЕРЦ» (общество с ограниченной ответственностью)

Место нахождения банка: 119435, г. Москва, Большой Саввинский пер., д. 2-4-6, стр. 10

Основной регистрационный номер банка: 1037700024581

Регистрационный номер банка по Книге государственной регистрации кредитных организаций: 1657

Дата включения банка в реестр: 03.03.2005

Проводится выплата страхового возмещения