Содержание

- 1 Механизм действия банковской гарантии

- 2 5 ключевых моментов при получении банковской гарантии

- 2.0.1 1. Определение размера гарантии

- 2.0.2 2. Определение срока действия гарантии и ее параметров

- 2.0.3 3. Определение крайнего срока подписания и получения гарантии

- 2.0.4 4. Проверка макета гарантии и согласование его с заказчиком

- 2.0.5 5. Отправка заявки на предварительное одобрение гарантии в несколько банков

- 3 Как сэкономить на банковской гарантии

- 4 Что делать если заказчик не принимает банковскую гарантию?

- 5 Если заказчик не принимает банковскую гарантию

Заказчик отклонил банковскую гарантию, предоставленную по форме банка.

В том случае если Заказчик не установил особые требования к форме банковской гарантии, опубликовав их в аукционной документации, Вы имеете полное право предоставить гарантию по любой форме, соответствующей требованиям законодательства.

Если же Заказчик опубликовал в аукционной документации форму бг, а Вы своевременно ее не проанализировали и подали заявку, согласившись на те требования, выхода у Вас нет, придется предоставлять ту гарантию, которую хочет Заказчик. Хотя и в данном случае на страже Ваших интересов стоит ФАС.

Чаще всего Заказчики отклоняют предоставленную гарантию в связи с тем, что банком установлены какие-либо дополнительные требования к бенефициару в тексте банковской гарантии, например, при предъявлении требования.

Постановлением правительства РФ от 8 ноября 2013 года №1005 установлен перечень документов, предоставляемых заказчиком банку одновременно с требованием об осуществлении уплаты денежной суммы по банковской гарантии:

1) платежное поручение, подтверждающее перечисление бенефициаром аванса принципалу;

2) документ, подтверждающий факт наступления гарантийного случая;

3) документ, подтверждающий полномочия единоличного исполнительного органа;

При этом банки, которые наряду с вышеуказанными документами требуют приложить к требованию какие-то дополнительные документы действуют законно, в отличие от заказчиков, считающих дополнительные требования банков нарушающими действующее законодательство, а сами банковские гарантии ненадлежащим обеспечением.

Данную позицию подтверждает решение, принятое Московским УФАС 11 июня 2014 года по делу № 2-57-3764/77-14, при рассмотрении которого комиссия контролирующего органа пришла к выводу о том, что и в Постановлении Правительства РФ № 1005 и в ст. 45 Федерального закона № 44-ФЗ отсутствует указание на то, что перечень является закрытым и не может быть дополнен.

Таким образом можете смело подавать запрос в ФАС, который защитит Вашу позицию.

В статье собраны инструкции для поставщиков в разных ситуациях, связанных с банковскими гарантиями: как сэкономить на гарантии; что делать, если гарантия получена, а заказчик её не принимает; что делать, если банки отказывают в получении банковской гарантии и другие рекомендации.

Вебинары по госзакупкам и электронным торгам в Контур.Школе – это актуальные и важные темы. Вы освежите знания, узнаете все нововведения, разберетесь, как правильно участвовать в электронных торгах. Вебинары будут полезны как новичкам, так и состоявшимся специалистам. Банковская гарантия — это документ, предоставляемый в качестве обеспечения исполнения контракта (ОИК) в случае победы в аукционе до подписания контракта, выдаваемый банком.

Простыми словами, это документ, согласно которому банк гарантирует исполнение предусмотренных контрактом обязательств компанией-победителем (принципал) перед заказчиком (бенефициар).

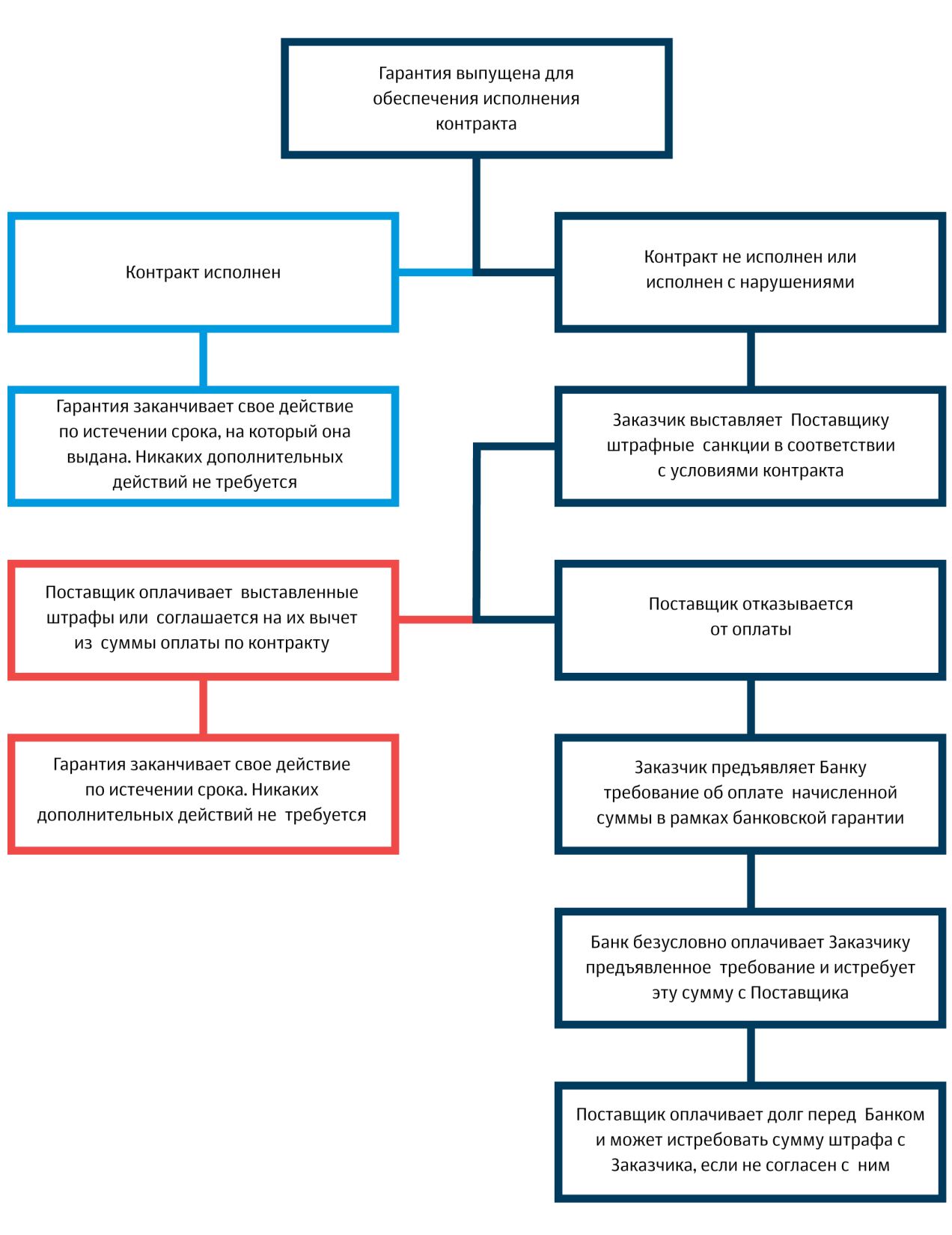

Механизм действия банковской гарантии

5 ключевых моментов при получении банковской гарантии

5 ключевых моментов при получении банковской гарантии

1. Определение размера гарантии

Размер гарантии определяется заказчиком и составляет от 5 до 30% от НМЦК. Согласно ст. 37 44-ФЗ размер БГ может быть увеличен при падении от НМЦК более 25%. В этом случае необходимо предоставлять ОИК в полуторном размере или подтверждать свою добросовестность.

Для удобства мы сделали схему-шпаргалку, которая поможет ориентироваться при определении размера БГ в случае большого падения.

Для целей подтверждения добросовестности считаются не заключенные, а уже исполненные контракты (ст. 37 44-ФЗ).

2. Определение срока действия гарантии и ее параметров

Срок действия банковской гарантии должен превышать срок действия контракта не менее чем на 1 месяц. Для расчета срока действия БГ берется не срок выполнения работ, а срок действия контракта.

Заказчик может установить либо конкретную дату окончания срока действия БГ, либо прописать, что срок действия БГ должен превышать срок действия контракта на любое количество месяцев по своему усмотрению.

Параметры, которые может установить заказчик в требованиях к гарантии:

- Бесспорное списание. Означает, что при неисполнении принципалом своих обязательств заказчик имеет право обратиться с требованием к банку-гаранту и получить без споров и дополнительных разбирательств обеспечиваемую гарантией сумму.

- Авансирование. Является плюсом для поставщика, но предполагает включение в перечень обеспечиваемых гарантией обязательств за возврат аванса, это может повлечь повышение комиссии.

- Форма банковской гарантии. Заказчик может приложить свою типовую форму гарантии, которую необходимо будет согласовывать с банком. Это может повлечь или увеличение цены за выпуск БГ или дополнительные согласования с заказчиком на предмет изменения документа.

- Специфические требования к тексту БГ. Заказчики могут прописать ряд требований, которые должна содержать гарантия:

- например, требование о рассмотрении споров по БГ по месту нахождения заказчика; требование о раскрытии перечня обязательств, покрываемых гарантией; требование о предоставлении оригинала БГ в день подписания или через несколько дней после подписания контракта и другие, в зависимости от требований заказчика.

Крайне важно обращать внимание на эти нюансы и сверять выставленный банком макет гарантии на предмет его соответствия требованиям заказчика.

3. Определение крайнего срока подписания и получения гарантии

Заказчик должен направить победителю торгов проект контракта на подпись в течение 5 дней после публикации протокола подведения итогов (ППИ) в Единой информационной системе (ЕИС), а компания — победитель должна в течение 5 дней после получения его подписать

Важно отслеживать получение проекта контракта в личном кабинете на площадке и следить за крайним сроком его подписания, т.к заказчик может отправить как на пятый (максимальный) день от публикации в ЕИС ППИ, так и через два дня или в день публикации протокола.

Чтобы продлить время на подписание контракта, поставщик может воспользоваться возможностью подачи протокола разногласий к контракту.

4. Проверка макета гарантии и согласование его с заказчиком

После одобрения банк выставляет договор по БГ, макет гарантии и реквизиты для оплаты комиссии. Перед оплатой необходимо проверить макет БГ: сумма, срок, реквизиты и соответствие требованиям заказчика. После проверки обязательно согласовать макет гарантии с заказчиком и только после этого оплачивать комиссию и оформлять БГ.

Почему это важно? При наличии ошибок и несогласованных заранее предложений в БГ — заказчик может отказать в ее принятии, а значит отказаться от заключения контракта. В таком случае победитель закупки признается уклонившимся от подписания контракта и рискует попасть в Реестр недобросовестных поставщиков и лишиться работы по 44-ФЗ сроком на 2 года.

5. Отправка заявки на предварительное одобрение гарантии в несколько банков

Мы рекомендуем заранее, до подведения итогов аукциона, обратиться в несколько банков для получения предварительного решения по банковской гарантии.

Как сэкономить на банковской гарантии

Необходимо грамотно выбирать банк, исходя из совокупности всех вышеперечисленных параметров, и подавать заявку сразу в несколько банков не только для подстраховки, но и для того, чтобы согласовать с банком более выгодный тариф. Ввиду большой конкуренции на рынке БГ, можно согласовать сниженную стоимость гарантии, т.к. банки будут стараться получить выгодного клиента. Несколько практичных советов:

1. Чем больше вариантов, тем выше вероятность подобрать самый дешевый

Надо собрать как можно больше вариантов. Для этого либо выбирать агента, у которого налажено сотрудничество с большим количеством банков-партнеров, либо знать актуальные тарифы банков, быть подписанным на все их информационные рассылки и проводить непрерывный мониторинг.

Тарифы банков отличаются друг от друга и зависят от ряда факторов. Бывает так, что по одной гарантии банк выставляет самую низкую стоимость, а по другой наоборот, неконкурентоспособную. У многих банков есть минимальная комиссия, поэтому при оформлении гарантий на маленькие суммы (например, до 50 тыс.) нужно обращаться в те банки, где минимальная комиссия самая низкая, несмотря на то, что по гарантиям на большие суммы банк может проигрывать в цене. Банки часто проводят акции, такие предложения выгодны, но носят временный характер, из-за чего сложно попасть под их действие именно в тот момент, когда вам нужна гарантия. Поэтому важно быть в курсе всех действующих спецпредложений, скидок, бонусов и акций.

2. Проанализировать параметры гарантии и выбрать банк

Часто победители аукционов получают рассылку от агентов с предварительным расчетом стоимости гарантии. Эта рассылка делается автоматически и обычно учитываются только сумма и примерный срок банковской гарантии.

При этом не принимаются во внимание такие факторы как падение, форма гарантии или наличие авансирования, иногда некорректно определяется срок действия гарантии. Все эти параметры напрямую влияют на комиссию банка и должны учитываться при подборе самого дешевого варианта.

Только полный анализ всей документации и знание тарификаторов банков поможет подобрать вариант с действительно самой низкой ставкой.

3. Подавать заявку сразу в несколько банков

Во-первых, это обезопасит в ситуации, когда один из банков откажет.

Во-вторых, в случае положительного ответа от обоих банков, предоставит возможность выбора наиболее лучших условий.

Кроме того, некоторые банки могут пойти на снижение комиссии, чтобы удержать клиента, зная, что у него есть альтернативное предложение по более низкой комиссии.

4. Пересчет комиссии с учетом уменьшенного срока банковской гарантии

При отправке заявки заранее до подведения итогов аукциона, банк выставляет предложение и в таких случаях комиссия рассчитывается либо от текущей даты, либо от даты аукциона.

Если оформление гарантии затянулось, то принципал имеете право попросить банк перевыставить предложение, пересчитав комиссию за выпуск банковской гарантии от текущей даты.

Что делать если заказчик не принимает банковскую гарантию?

Заказчик может не принять гарантию в двух случаях:

- если гарантия не соответствует требованиям, указанным в документации;

- если гарантия не предоставлена в установленный срок.

Первый случай

Во-первых, необходимо предельно внимательно самостоятельно проверить сумму, срок и реквизиты сторон, а также соответствие текста гарантии требованиям документации.

При увеличении размера гарантии в связи с падением в аукционе (более 25%), сверяйте полученную сумму с той, что указана в документации заказчика и в проекте контракта. Иногда при неправильном округлении заказчик некорректно указывает размер гарантии.

Во-вторых, проверить срок действия гарантии.

В-третьих, проверить учтены ли все требования документации в макете банковской гарантии.

Также в документации может быть предусмотрена конкретная форма гарантии. В таком случае есть два варианта: либо искать банк, который согласует макет заказчика, либо проверять на отсутствие противоречий форму гарантии банка и согласовывать ее с заказчиком.

Чтобы избежать отклонения банковской гарантии по этим причинам, необходимо внимательно проверять макет гарантии и обязательно согласовывать текст гарантии с заказчиком до ее выпуска.

Второй случай

Вторая причина отклонения гарантии — предоставление гарантии позже установленного срока.

Что делать, если нет возможности оформить БГ в регламентированный срок

В соответствии с 44-ФЗ, заказчик в течение 5 дней после публикации итогового протокола на площадке должен направить макет контракта победителю аукциона на подпись, а победитель в течение 5 дней после его получения его подписать.

Рассмотрение заявок на БГ в банке сейчас занимает 1 рабочий день. Для крупных гарантий (от 10 млн. в данном случае) срок рассмотрения заявки на БГ может быть увеличен до 3-х дней.

Существует законный способ, позволяющий «отодвинуть» срок подписания контракта — можно подать протокол разногласий к контракту. Протокол разногласий можно подавать не позднее, чем на 13 день после публикации итогового протокола, т.о. с помощью протоколов разногласий можно значительно растянуть сроки подписания контракта.

Что делать, если банки отказывают в БГ

Основные причины отказа банков по заявкам на БГ:

- Компания не проходит по фин. показателям;

- У компании маленький срок существования или отсутствует опыт исполненных контрактов;

- Негативная кредитная история компании, в том числе ее руководителя и учредителя;

- Действующие судебные разбирательства или исполнительные производства.

- Если возникла ситуация, когда ни один банк не готов предоставить банковскую гарантию, а заключать контракт необходимо, можно внести ОИК собственными средствами. Затем (возможно по итогам следующего отчетного периода, когда показатели деятельности улучшатся) снова подать заявку в банк и при получении положительного решения, произвести замену внесенного обеспечения на банковскую гарантию.

Что делать, если не получается оплатить комиссию за БГ со своего счета

Большинство банков принимает оплату за БГ исключительно с р/с компании, оформляющей гарантию. Если у компании на момент оформления гарантии заблокирован счет или по иной причине нет возможности произвести оплату со своего счета, нужно искать банк, который может принять оплату от третьих лиц или предлагает альтернативные варианты оплаты.

Что делать, если заказчик требует оригинал БГ

В соответствии с требованиями 44-ФЗ, предоставление оригинала БГ не является обязательным при заключении контракта по итогам электронного аукциона на ЭТП. Некоторые заказчики в документации прописывают требование о предоставлении БГ в течение нескольких дней со дня подписания победителем аукциона проекта контракта.

Подробнее про банковскую гарантию смотрите запись вебинара « Обеспечение исполнения контракта по 44-ФЗ и 223-ФЗ» на сайте Школы электронных торгов.

Эксперты Кредитно-страхового агентства постоянно отслеживают финансовые новости, чтобы быть в курсе изменений, произошедших в финансовой сфере. В этом разделе сайта мы обеспечиваем наших клиентов самой актуальной информацией о госзакупках, банковских гарантиях, банках, правовой информацией. Будьте и Вы в курсе финансовых новостей!

"Кто владеет информацией, тот владеет миром" (Майер Амшель Ротшильд)

Если заказчик не принимает банковскую гарантию

В этой статье мы рассмотрим ситуацию, когда заказчик отказывается принимать банковскую гарантию в качестве обеспечения исполнения контракта. На практике подобные ситуации встречаются достаточно часто и могут привести к самым неприятным для исполнителя последствиям.

Что означает для исполнителя отказ заказчика в принятии гарантии. Ответ очевиден – ничего хорошего. До окончания срока, установленного законодательством на заключение контракта, исполнитель должен предоставить другую банковскую гарантию (при этом высока вероятность, что времени на это может не хватить) или обеспечить исполнение контракта денежными средствами. Средства могут быть и заемными, но получить за короткий срок банковский кредит на приемлемых условиях вряд ли возможно. А это значит, что, скорее всего, придется обеспечивать контракт собственными средствами. И если найти их не удастся, то исполнителя ожидают отказ от заключения контракта, внесение в Реестр недобросовестных поставщиков и потеря денежных средств, внесенных в качестве обеспечения заявки на участие в тендере. Самое неприятное из всего перечисленного – это даже не потеря денег и контракта, на который исполнитель рассчитывал, а ущерб деловой репутации компании, который может стать фатальным для дальнейшего ведения бизнеса.

и заемными, но получить за короткий срок банковский кредит на приемлемых условиях вряд ли возможно. А это значит, что, скорее всего, придется обеспечивать контракт собственными средствами. И если найти их не удастся, то исполнителя ожидают отказ от заключения контракта, внесение в Реестр недобросовестных поставщиков и потеря денежных средств, внесенных в качестве обеспечения заявки на участие в тендере. Самое неприятное из всего перечисленного – это даже не потеря денег и контракта, на который исполнитель рассчитывал, а ущерб деловой репутации компании, который может стать фатальным для дальнейшего ведения бизнеса.

Как должен действовать потенциальный исполнитель контракта в подобной ситуации? Эксперты Кредитно-Страхового агентства рекомендуют первым делом разобраться в причинах, побудивших заказчика отказаться от принятия банковской гарантии. И если отказ не обоснован должным образом, то обязательно следует принять меры для защиты своих интересов от неправомерных действий заказчика.

Итак, может ли заказчик действительно отказать в принятии банковской гарантии. Да, может. Но при этом закон четко оговаривает основания для такого решения. В соответствии с ч. 6 ст. 45 Федерального закона № 44-ФЗ от 05.04.2013г. «О контрактной системе в сфере закупок товаров, работ, услуг для государственных и муниципальных нужд» заказчик может отказаться от приема банковской гарантии для обеспечения исполнения контракта только в случаях:

Итак, может ли заказчик действительно отказать в принятии банковской гарантии. Да, может. Но при этом закон четко оговаривает основания для такого решения. В соответствии с ч. 6 ст. 45 Федерального закона № 44-ФЗ от 05.04.2013г. «О контрактной системе в сфере закупок товаров, работ, услуг для государственных и муниципальных нужд» заказчик может отказаться от приема банковской гарантии для обеспечения исполнения контракта только в случаях:

1. Отсутствия информации о банковской гарантии в реестре банковских гарантий.

2. Несоответствия банковской гарантии условиям, указанным в частях 2 и 3 ст. 45 Федерального закона о «О контрактной системе в сфере закупок».

3. Несоответствия банковской гарантии требованиям, содержащимся в извещении об осуществлении закупки, приглашении принять участие в определении поставщика (подрядчика, исполнителя), документации о закупке, проекте контракта, который заключается с единственным поставщиком (подрядчиком, исполнителем).

Коротко прокомментируем причины возможные отказа в принятии гарантии.

Отсутствие банковской гарантии в соответствующем реестре в Единой информационной системе в сфере закупок, скорее всего, означает, что исполнителем была представлена фиктивная банковская гарантия. Исключением может стать случай возникновения у банка технических проблем с постановкой выпущенной банковской гарантии в реестр ЕИС. Иногда такое случается. Эксперты Кредитно-Страхового агентства настоятельно рекомендуют связаться с банком и выяснить причины отсутствия гарантии в реестре. Возможно, техническая проблема будет решена в течение нескольких ближайших часов. Или Вы получите подтверждение, что гарантия с указанными реквизитами банком не выпускалась, а брокер, услугами которого воспользовалась Ваша компания, оказался недобросовестным.

Как правило, предлагаемые банками формы банковской гарантии соответствуют требованиям законодательства. Работающие на рынке госзакупок банки ежедневно выпускают большое количество гарантий, и форма этих гарантий уже многократно опробована на самых различных заказчиках. Вместе с тем, мы считаем, что исполнителям будет нелишним еще раз ознакомиться с требованиями к банковским гарантиям, предъявляемыми в ч. 2 и 3 статьи 45 Федерального закона № 44-ФЗ:

Банковская гарантия должна быть безотзывной и должна содержать:

1) сумму банковской гарантии, подлежащую уплате гарантом заказчику в установленных частью 13 статьи 44 настоящего Федерального закона случаях, или сумму банковской гарантии, подлежащую уплате гарантом заказчику в случае ненадлежащего исполнения обязательств принципалом в соответствии со статьей 96 настоящего Федерального закона;

2) обязательства принципала, надлежащее исполнение которых обеспечивается банковской гарантией;

3) обязанность гаранта уплатить заказчику неустойку в размере 0,1 процента денежной суммы, подлежащей уплате, за каждый день просрочки;

4) условие, согласно которому исполнением обязательств гаранта по банковской гарантии является фактическое поступление денежных сумм на счет, на котором в соответствии с законодательством Российской Федерации учитываются операции со средствами, поступающими заказчику;

5) срок действия банковской гарантии с учетом требований статей 44 и 96 настоящего Федерального закона;

6) отлагательное условие, предусматривающее заключение договора предоставления банковской гарантии по обязательствам принципала, возникшим из контракта при его заключении, в случае предоставления банковской гарантии в качестве обеспечения исполнения контракта;

7) установленный Правительством Российской Федерации перечень документов, предоставляемых заказчиком банку одновременно с требованием об осуществлении уплаты денежной суммы по банковской гарантии.

В случае, предусмотренном извещением об осуществлении закупки, документацией о закупке, проектом контракта, заключаемого с единственным поставщиком (подрядчиком, исполнителем), в банковскую гарантию включается условие о праве заказчика на бесспорное списание денежных средств со счета гаранта, если гарантом в срок не более чем пять рабочих дней не исполнено требование заказчика об уплате денежной суммы по банковской гарантии, направленное до окончания срока действия банковской гарантии.

Дотошные исполнители могут самостоятельно проверить выпущенные банком гарантии исполнения контракта на соответствие требованиям законодательства.

Особое же внимание мы советуем уделить проверке банковской гарантии на соответствие требованиям извещения о закупке и закупочной документации. В первую очередь следует обратить внимание  на следующие основные моменты:

на следующие основные моменты:

1. Проверить сумму банковской гарантии, в том числе и с учетом возможных антидемпинговых требований, изложенных в ст. 37 Федерального закона № 44-ФЗ. При падении цены более чем на 25 % от начальной цены закупки размер обеспечения увеличивается в 1,5 раза. Если же начальная цена контракта составляет 15 млн. рублей или менее, исполнитель может избежать увеличения размера обеспечения, предоставив заказчику подтверждение своей добросовестности.

2. Проверить срок действия банковской гарантии. В соответствии с законом «О контрактной системе в сфере закупок» срок действия гарантии должен не менее чем на месяц превышать срок действия контракта. Однако это не означает, что заказчик пропишет именно такое требование. Он может указать в документации конкретный желаемый срок гарантии или отметить, что гарантия должна превышать срок действия контракта на 2, 3 или сколько угодно месяцев, или прописать, что срок действия гарантии должен распространяться и на гарантийный период.

3. Проверить текст банковской гарантии на технические ошибки и опечатки. Тексты гарантий готовят конкретные банковские специалисты, а им, как и всем людям, свойственно иногда ошибаться. Достаточно часто на практике встречаются случаи, когда в тексте гарантии неверно указываются наименование либо реквизиты бенефициара, принципала или банка-гаранта. Допускаются ошибки в приводимых в тексте данных о закупке. Согласитесь, обидно получить отказ в принятии гарантии из-за опечатки банковского сотрудника и собственной невнимательности.

4. Проверить учтены ли все требования документации в макете банковской гарантии. Большинство банков не читают документацию заказчика и всегда выставляют макет банковской гарантии для согласования по своей форме. Надо помнить, что заказчик может указать нестандартные требования к банковской гарантии, например:

• указание конкретного места рассмотрения споров по банковской гарантии, отличающегося от места нахождения банка (обычно это место нахождения заказчика);

• требование о раскрытии всех обязательств, обеспечиваемых банковской гарантией, например, в документации может встречаться такая формулировка:

«Безотзывная банковская гарантия должна содержать следующие условия исполнения банком-гарантом своих обязательств:

а) если принципал не выполнил предусмотренные контрактом обязательства при поставке товара, выполнении работ, оказании услуг;

б) если принципал нарушил установленные заказчиком сроки устранения обнаруженных им недостатков в поставленных товарах, выполненных работах, оказанных услугах;

в) если принципал некачественно выполнил работы, оказал услуги, поставил некачественный товар, предусмотренные контрактом.»

Кроме того, в документации также может быть предусмотрена конкретная форма банковской гарантии. Что делать исполнителю в таком случае? Вариантов не так много. Следует либо искать банк, который сможет выпустить гарантию по форме заказчика (оговоримся сразу, что не все банки к этому готовы), либо самостоятельно убедиться, что предложенная банком форма гарантии полностью соответствует требованиям законодательства и документации о закупке. В этом случае можно попытаться согласовать с заказчиком гарантию по форме банка, а в случае его отказа, отстаивать свою правоту в суде. Какой вариант предпочтительней – выбирать исполнителю. Рекомендации экспертов Кредитно-Страхового агентства – обязательно следует заблаговременно согласовать макет гарантии с заказчиком, по возможности, избегая конфликтных ситуаций.

Кредитно-Страховое агентство предлагает участникам закупок по 44-ФЗ, 223-ФЗ, 185-ФЗ помощь в получении банковских гарантий, кредитов и займов. Наши кредитные эксперты оценят финансовое состояние вашей компании и предложат наиболее выгодные условия кредитования от более чем 50 банков-партнеров. Оцените заранее возможность получения займа на обеспечение заявки или банковской гарантии обеспечения исполнения контракта. Свяжитесь с нашими экспертами или оставьте заявку на сайте.

Если же заказчик все же принял решение отказать в приеме банковской гарантии? В соответствии с требованиями части 7 ст. 45 Федерального закона № 44-ФЗ «О контрактной системе в сфере закупок», он обязан с течение трех дней с момента получения банковской гарантии в письменной форме или в форме электронного документа проинформировать об этом лицо, предоставившее банковскую гарантию, с указанием причин, послуживших основанием для отказа. Порядок действий заказчика в этом случае дополнительно регламентируется письмом Министерства экономического развития РФ от 15 марта 2016 г. № Д28и-722.

Подведем краткий итог вышесказанному – если представленная исполнителем банковская гарантия обеспечения исполнения контракта соответствует требованиям как ст. 45 Федерального закона № 44-ФЗ, так и требованиям документации о закупке, заказчик не имеет права ее не принимать. Требуйте от заказчика письменного или электронного документа с обоснованием отказа и обжалуйте его в суде.

Приведем несколько примеров рассмотрения в различных судебных инстанциях дел, связанных с отказом заказчика в приеме банковских гарантий.

1. Заказчик не принял банковскую гарантию – участник отсудил у банка, выдавшего гарантию, убытки и упущенную выгоду.

1. Заказчик не принял банковскую гарантию – участник отсудил у банка, выдавшего гарантию, убытки и упущенную выгоду.

При рассмотрении апелляционной жалобы 9 Арбитражный апелляционный суд встал на сторону компании-участника закупок, которая из-за банковской гарантии, не соответствующей положениям закона, лишилась возможности заключить контракт. При этом сумма контракта составляла около 6 миллионов рублей, а за предоставление гарантии компания заплатила банку комиссию в размере около 200 тысяч рублей. Заказчик, рассмотрев банковскую гарантию, пришел к выводу, что она не соответствует закону о госзакупках, потому что в ней отсутствует ряд обязательных условий. В связи с этим компании-участнику было отказано в заключении контракта.

Суд при удовлетворении требований компании-участника о взыскании убытков и упущенной выгоды, учел, что данная компания принимала участие в согласовании банковской гарантии. Поэтому сумма убытков и упущенной выгоды была снижена в два раза.

Источник – Постановление 9 Апелляционного арбитражного суда от 05.07.2016 года по делу № 09АП-26750/2016.

2. Суд признал незаконным включение участника закупки в реестр недобросовестных поставщиков (РНП), так как компания предприняла необходимые действия по замене несоответствующей закону банковской гарантии на новую гарантию.

Заказчик не принял банковскую гарантию участника по причине отсутствия в ней отлагательного условия о заключении договора на предоставление банковской гарантии. Антимонопольный орган в свою очередь вынес решение о включении компании в РНП как уклонившегося от заключения контракта участника.

Суд указал, что при включении в реестр необходимо учитывать не только отсутствие обеспечения обязательств по контракту (банковской гарантии), но и недобросовестность поведения участника – совершение умышленных действий (бездействий), которые бы противоречили закону о госзакупках. Участник закупки вместе с тем не имел умысла на уклонение от заключения контракта и незамедлительно, как только стало известно об отклонении банковской гарантии, направил заказчику разъяснения банка и новую банковскую гарантию.

Источник – Постановление Арбитражного суда Западно-Сибирского округа от 24 декабря 2015 года по делу № 45-10215/2015.

3. Суд признал законным включение участника закупки в РНП по причине предоставления банковской гарантии не соответствующей положениям закона. Оформление гарантии через посредника не снимает ответственности с участника закупки.

Заказчик отклонил банковскую гарантию по причине того, что она не была включена в реестр банковских гарантий по 44-ФЗ. Суд указал на то, что компания-участник закупки должна была проявить должную осмотрительность при оформлении банковской гарантии через посредника и самостоятельно проверить наличие её в реестре на официальном сайте госзакупок.

Источник – Постановление Арбитражного суда Восточно-Сибирского округа от 07.07.2015 года по делу № А19-15172/2014.

Обращаем Ваше внимание на то, что в соответствии с ч. 8.1 ст. 45 новой редакции закона № 44-ФЗ "О контрактной системе в сфере закупок", с 1 июля 2018 года реестр банковских гарантий в Единой информационной системе не доступен для участников закупок. Проверить наличие банковской гарантии в реестре может только заказчик закупки. В этой связи участник закупки может получить подтверждение выпуска банковской гарантии, обратившись непосредственно в банк. Мы рекомендуем использовать для этих целей только номера телефонов, указанные на официальном сайте банка. Кроме того, банк-гарант по требованию участника закупки обязан предоставить выписку из реестра банковских гарантий, которая при необходимости может быть передана заказчику.

Эксперты Кредитно-Страхового агентства рекомендуют – внимательно подходите к вопросу получения банковских гарантий. Избегайте ненадежных посредников, какие бы выгодные условия они Вам не обещали. Не бойтесь потратить время на изучение тендерной документации и проверку макета банковской гарантии. Обязательно заблаговременно согласовывайте макет гарантии с заказчиком. Выполнение этих простых требований поможет Вам избежать неприятных ситуаций. А если заказчик необоснованно отклонил представленную Вами гарантию, не бойтесь отстаивать свои интересы в суде.

Хотите всегда быть всегда курсе событий – подпишитесь на рассылку новостей от Кредитно-страхового агентства в социальной сети «ВКонтакте». Наш адрес в социальной сети – vk.com/arkada_finance .

Кредитно-Страховое агентство – Ваш надежный помощник в сфере Госзакупок!