Содержание

- 1 Как применяется система налогообложения в ООО?

- 2 Расчет налогов для ИП

- 3 Ограничения

- 4 Порядок действий при подготовке отчетных документов в бухгалтерии

- 5 Правила заполнения книги учета валового дохода по единому налогу

- 6 Выводы

- 7 Что такое вмененный налог для ИП

- 8 ЕНВД 2019: свежие изменения и новости

- 9 Переход на ЕНВД – кому доступен

- 10 Кому подойдет ЕНВД: виды деятельности

- 11 Как ИП перейти на ЕНВД в 2019 году

- 12 Какие налоги платить ИП на вмененке в 2019 году

- 13 Как рассчитывается ЕНВД для ИП

- 14 Коды видов деятельности и сумма базовой доходности

- 15 Примеры расчета ЕНВД

- 16 ЕНВД – сроки уплаты

- 17 Как уменьшить ЕНВД

- 18 Документация для налогоплательщика на ЕНВД

- 19 Как ИП снять фирму с учета на ЕНВД

- 20 Порядок расчета вмененного дохода ИП

- 21 Налоговый учет на ЕНВД

- 22 Доходы на ЕНВД для определения размера взносов в ПФР

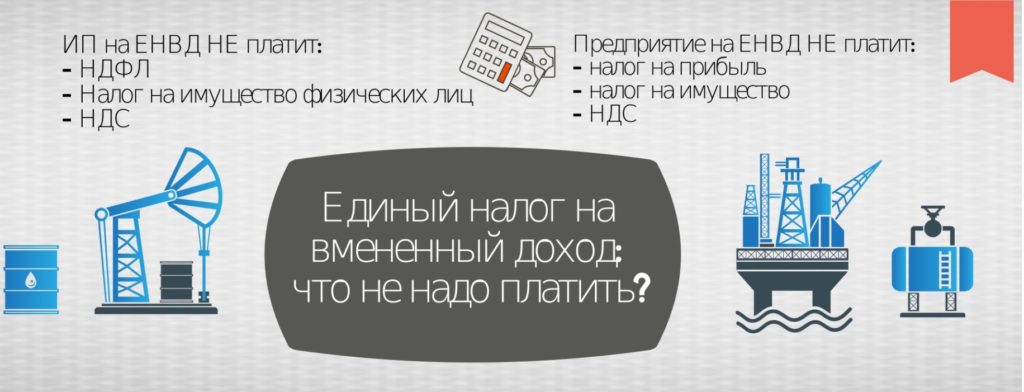

ЕНВД (единый налог на внеменный доход) – особая система налогообложения, которая может использоваться представителями небольших предприятий и фирм, различных обществ с ограниченной ответственностью (ООО), а также индивидуальными предпринимателями (ИП).

Главная особенность такого налогового режима заключается в том, что налог берется не с фактически полученного дохода, а с внеменного, то есть с потенциального, предполагаемого дохода. Давайте детальнее разберемся в том, что представляет собой выручка при ЕНВД.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-47-92 . Это быстро и бесплатно !

Как применяется система налогообложения в ООО?

Применение системы налогообложения ЕНВД в обществах с ограниченной ответственностью (ООО) возможно только в том случае, если организация занимается одним или несколькими видами деятельности из установленного списка (см. НК РФ ст. 346.26, п.2).Если предприятие занимается одним из этих видов деятельности, его штат составляет менее 100 сотрудников, а само ООО не относится к крупнейшим налогоплательщикам, то тогда оно имеет полное право делать перерасчет своих налогов, имея в виду вмененный доход, а не реальный. Налоговая ставка при ЕНВД составляет 15% от вмененного дохода.

Для расчета берется показатель базовой доходности (предопределяется НК РФ для каждого вида деятельности) и ряд уточняющих коэффициентов:

- К1 – коэффициент инфляции, устанавливается Правительством РФ ежегодно. В 2017 году он был равен 1,798, в 2018 – 1,868.

- К2 – корректирующий коэффициент. Он устанавливается региональными властями и зависит от направления деятельности предприятия.

- Физический показатель, учитывающий масштаб бизнеса. Он рассчитывается по ряду критериев, которые оценивают количество сотрудников, площадь торгового помещения, величину рекламной площади и т.д.

Формула подсчета налога ЕНВД для общества с ограниченной ответственностью (ООО) имеет следующий вид:

С 2015 года местные власти в регионах получили право изменять налоговую ставку ЕНВД. Разброс величины может составлять от 7,5 до 15 %.

Основная выгода применения ЕНВД заключается в том, что ЕНВД заменяет ряд налогов единым платежом, при этом реально полученная прибыль налогом не облагается – предпринимателю придется заплатить только фиксированную сумму.

Это определенный «плюс» в том случае, если предприятию удается получать большую прибыль – в налоговую службу они отдают с нее лишь небольшой процент, что, конечно же, влияет положительно на полученную выручку. Однако, если компания «ушла в минус», налог все равно придется заплатить, и тогда возникает риск банкротства.

Расчет налогов для ИП

Применение системы ЕНВД для ИП регулируется теми же правилами, что и в случае ООО, и рассчитывается по той же формуле:

От выплаты других налогов (на имущество, на прибыль, НДС) индивидуальный предприниматель освобождается.

Следует отметить также наличие некоторых способов, которые еще больше уменьшают налоговую нагрузку, а значит, увеличивают выручку:

- Уменьшение числа сотрудников. Например, если у ИП нет наемного персонала, то можно дополнительно вычесть взносы, которые были уплачены во внебюджетные фонды.

- Можно изменить населенный пункт, в котором зарегистрировано предприятия, для уменьшения К2.

- Уменьшение торговой площади.

Ограничения

Согласно ст. 346.12 НК РФ, при применении ЕНВД нет никаких ограничений по выручке. Для ИП и ООО, использующий данный тип налогообложения, верхний предел полученного дохода отсутствует.

Доходы, которые в ограничении:

- Доходы учитываются в том случае, если годовая выручка ИП превысила 300 тыс.рублей. В таком случае нужно будет заплатить еще 1% от превышения до апреля следующего года. Для ООО никаких ограничений в объеме полученных доходов нет.

- Реальные доходы, которые в случае ИП не превысили выше озвученную сумму, при расчете ЕНВД не учитываются.

Узнать о том, чем выручка отличается от дохода и прочих бухгалтерских понятий, можно в этом материале.

Порядок действий при подготовке отчетных документов в бухгалтерии

На сегодняшний день бухгалтерский учет на каждом предприятии автоматизирован. Для того, чтобы отразить выручку при ЕНВД, нужно будет воспользоваться «1С: Бухгалтерия предприятия» и выполнить следующие шаги:

Сначала нужно провести настройку учетной политики, для того, чтобы хозяйственные операции отражались в программе отражались корректно. Для этого нужно пройти следующий путь: Главное – Настройки – Учетная политика. В свободном поле выбирается организация и указывается период применения учетной политики.

Сначала нужно провести настройку учетной политики, для того, чтобы хозяйственные операции отражались в программе отражались корректно. Для этого нужно пройти следующий путь: Главное – Настройки – Учетная политика. В свободном поле выбирается организация и указывается период применения учетной политики.- Далее необходимо выбрать систему налогообложения, которая используется помимо ЕНВД: общая или УСН.

- На закладке «ЕНВД» нужно активировать поле «Организация является плательщиком единого налога на вмененный доход (ЕНВД)».

- Проводки учитываются благодаря вкладке «Операция БУ и НУ». После того, как все параметры операции заданы, следует разнести ее суммы по 2 счетам: д 99(«Прибыли и убытки») и К 68.11 («Налог ЕНВД»).

- После того, как в программе будут отражены все текущие хозяйственные операции, необходимо сделать стандартный отчет «Оборотно-сальдовая ведомость». В этом отчете можно увидеть сумму расходов и полученную выручку.

- Определение прибыли по каждому виду деятельности происходит с помощью документа «Закрытие месяца». После проведения операции можно сформировать справку-расчет, в которой будут обозначены суммы, отнесенные к расходам и доходам на каждый вид деятельности и порядок их расчета.

О том, каким образом при помощи 1С можно отобразить и посмотреть месячную выручку организации, мы рассказывали в специальной статье.

Правила заполнения книги учета валового дохода по единому налогу

Для предпринимателей, которые оплачивают единый налог, предусмотрено две формы книги учета:

- Книга учета доходов. Ее необходимо вести физическим лицам, которые не платят налог на добавочную стоимость (НДС).

- Книга доходов и расходов. Ее ведут те, кто НДС уплачивает.

Книга учета доходов – обязательный документ в системе налогообложения для предпринимателей, которые уплачивают единый налог, то есть в том числе и для тех, кто облагается ЕНВД. Основное предназначение документа – учет всех денежных операций, которые производит предприниматель, а также определение налоговой базы по единому налогу, который рассчитывается при применении ЕНВД.

Книга учета доходов – обязательный документ в системе налогообложения для предпринимателей, которые уплачивают единый налог, то есть в том числе и для тех, кто облагается ЕНВД. Основное предназначение документа – учет всех денежных операций, которые производит предприниматель, а также определение налоговой базы по единому налогу, который рассчитывается при применении ЕНВД.

Книга отображает итоги работы в течение года, а также финансовое положение организации. Необходимость ведения книги подтверждается ст.346.24 НК РФ.

В книге учета выручки фиксируется:

- Учет основных средств.

- Выплата ЗП и отчисления в фонды.

- Прочие затраты (в т.ч. и на коммунальные услуги).

- Обложение налогом всех операций.

Для регистрации книги учета предпринимателю необходимо приобрести книгу в магазине, пронумеровать листы, скрепить их и подписать, а потом подать ее в налоговую службу. Регистрация осуществляется бесплатно. Также возможно ведение книги в электронном формате. Книга составляется и ведется плательщиком налоги – либо владельцем компании/индивидуальным предпринимателем, либо отделом бухгалтерии. Она заполняется отдельно за каждый отчетный период года и по каждому виду деятельности.

Больше информации о том, как и где необходимо вести учет выручки с НДС и без него, найдете здесь.

Выводы

ЕВНД – на данный момент простая, удобная и, что самое главное, выгодная система налогообложения для небольшой организации или ИП. Главное преимущество такого налогообложения заключается в том, что налогом облагается не реальный доход предприятия, а фиксированный предполагаемый. Кроме того, ЕВНД освобождает от уплаты многих других налогов, что позволяет сохранить доход организации.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

+7 (499) 938-47-92 (Москва)

Это быстро и бесплатно !

2018 должен был стать годом отмены ЕНВД. Однако 2 июня 2016 вышел законопроект, согласно которому действие вмененного дохода продлено до конца 2021. Правда с рядом изменений, которые коснулись и порядка расчетов. Ознакомимся с нововведениями по вмененке, а заодно рассмотрим расчет вмененного налога по ЕНВД в 2019 году для ИП без наемных работников.

Что такое вмененный налог для ИП

Это особый режим налогообложения, регулируемый главой 26.3 НКРФ. Он основан на предполагаемой (вмененной) прибыли и доступен для ИП и юр. организаций с определенным типом деятельности. Рассмотрим, что такое ЕНВД (вмененка) для ИП простыми словами.

Основной критерий, определяющий возможность перехода на вмененку – тип деятельности. Благодаря такой особенности вмененку, как и ПСН, можно совмещать с иными режимами. К примеру, УСН или ОСН. Однако заниматься одним видом деятельности сразу на нескольких налоговых режимах нельзя.

При расчете налога за основу берется предполагаемая прибыль, размер которой устанавливает государство. То есть фактический доход ни на что не влияет. Даже если бизнес будет убыточным или наоборот более прибыльным, сумма налога останется прежней.

Это дает возможность сэкономить на налогах и вложить всю прибыль в развитие бизнеса. И заодно упрощает ведение учета, поскольку в конце отчетного квартала не нужно предоставлять в инспекцию декларацию о доходах. А бухгалтерский учет вести можно, но только по желанию.

ЕНВД 2019: свежие изменения и новости

Самая главная свежая новость, порадовавшая многих ИП – единый налог по вмененному доходу продолжит действовать до 2021 года. Его не отменили и даже наоборот доработали и улучшили.

Изменения и свежие новости 2019 года для ИП на ЕНВД, занимающихся розничной торговлей, гостиничным бизнесом либо иным видом деятельности:

- Субъекты налогообложения, не привлекающие к бизнесу наемных работников, могут вычитать из вмененного налога сумму оплаченных на свое имя страховых взносов. Ранее схожим правом обладали лишь ИП с работниками, вычитать они могли сумму взносов, оплаченную за сотрудников.

- Вышеуказанное нововведение повлекло за собой второе – изменение формы декларации.

- Коэффициент К1 остался прежним. Таким, как в 2016.

- Еще один вопрос, волнующий предпринимателей, может ли ИП на ЕНВД работать по безналу с юр. лицами в 2019 году. Как указано в статье НК под номером 346.27 налогоплательщик вправе работать с любыми клиентами – и физ., и юр. лицами. По наличному расчету либо безналу. Этот пункт изменений не претерпел.

Переход на ЕНВД – кому доступен

Бизнес субъектов налогообложения, желающих перейти на вмененку, должен соответствовать ряду требований:

- Штат предприятия не достигает 100 человек;

- Соответствующий вид деятельности;

- Доля участия в бизнесе сторонних предприятий не может заходить за 25%, кроме организаций, капитал которых входят вклады ООИ – общественных организаций инвалидов;

- Деятельность не основана на доверенности об использовании имущества;

- Услуга не является сдачей в аренду газо- и автозаправочных станций, мест на заправке;

- Предприниматель не покупал патент и не прибегал к режиму ЕСХН.

Кому подойдет ЕНВД: виды деятельности

Список типов деятельности, которые дают ИП право перейти на вмененку, составляют муниципальные образования. Они же правят его. Посмотреть список можно в нормативном акте налоговых управлений или на сайте ФНС.

Таблица видов деятельности для ИП на вмененном налоге в 2019 году:

| Облагаемая ЕНВД деятельность | Исключения |

|---|---|

| Розничная торговля через нестационарные объекты и стационарные с площадью торгового зоны менее 150 кв. м. | Торговля при сельхозпроизводстве |

| Услуги общественного питания, предоставляемые через зал с площадью до 150 кв. м. либо вовсе без зала | Общепит при медицинских/социальных учреждениях |

| Бытовые и ветеринарные услуги | Организации не должны сдавать в аренду земельные уделы под открытие торговых точек и торговые участки на заправке |

| Ремонт, техобслуживание, мойка авто и мототранспорта | Крупные налогоплательщики |

| Рекламные услуги – размещение/распространение рекламы | Численность работников в прошедшем году превысила 100 человек |

| Аренда торговых мест/участков земли под торговлю | Бизнес принадлежит двум предприятиям, и доля второго превышает 25% |

| Гостиничный бизнес, площадь спальных мест до 500 кв. м. | Деятельность осуществляется по доверительному договору на пользование имуществом или простого товарищества, то есть совместной деятельности |

| Перевозка груза/пассажиров с использованием авто- и мототранспорта, общее количество которого менее 20 шт. | Тип деятельности попадает под торговый сбор |

Как ИП перейти на ЕНВД в 2019 году

Чтобы вести деятельность по вмененному налогу, нужно подать в ИФНС заполненное заявление установленного образца – ЕНВД-2 в двух экземплярах. Проделать это необходимо не позже, чем через 5 суток с момента открытия бизнеса.

Подавать ходатайство нужно в налоговую инспекцию по месту деятельности, но есть и исключения. Некоторые виды услуг требует подачи заявления в НИ по месту проживания. К ним относятся:

- Розничная торговля с доставкой, разносной или развозной;

- Размещение рекламы на личном и общественном транспорте;

- Перевозка груза, пассажиров.

Месторасположение ИФНС не важно, когда деятельность ведется сразу в нескольких регионах. Обращаться в несколько разных инспекций нет нужды, достаточно одной.

Какие налоги платить ИП на вмененке в 2019 году

Вмененная система налогообложения для ИП, как и прежде, предусматривает уплату одного налога – единого.

Налоги, которые не нужно выплачивать на ЕНВД:

- НДС, исключение – экспорт;

- НДФЛ, юр. лица оплачивают;

- Налог на имущество, если налоговая база объектов не рассматривается как кадастровая стоимость.

Рассмотрим, какие налоги нужно платить в 2019 году ИП на ЕНВД с работниками:

- НДФЛ, которое отчисляется из заработной платы самих сотрудников;

- Страховые взносы.

Как рассчитывается ЕНВД для ИП

ЕНВД – это произведение следующих показателей:

- Базовая доходность (БД) – фиксированная величина, установленная государством и различная для каждого типа деятельности. Регион проживания не влияет на показатель.

- Физический показатель (ФП) – величина, различная для каждого случая. В зависимости от деятельности в качестве показателя учитывается количество работников, авто- либо мототранспортных средств, квадратных метров.

- К1 – коэффициент, установленный Министерством экономики. В 2019 году К1 равен 1, 798.

- К2 – величина, установленная местными муниципальными учреждениями. Это корректирующий коэффициент.

- Ставка – неизменная величина.

Ставка налога по ЕНВД в 2019 году для ИП равна 15%.

Так рассчитывается налог за месяц. Чтобы узнать сумму за квартал, нужно умножить полученное произведение на 3. Итоговая формула для подсчета ЕНВД примет следующий вид:

ЕНВД за один квартал = 3 х (БД х ФП х К1 х К2 х 15%).

Не забывайте: при умножении на 15% нужно умножать на 0,15.

Коэффициенты ЕНВД в 2019 году для ИП можно узнать в налоговой инспекции и на сайте ФНС. Для последнего варианта нужно ввести свой регион на сайте и подождать. Если опуститься вниз страницы, можно увидеть список К2, из которого следует выбрать подходящий по указанному рядом виду деятельности.

Коды видов деятельности и сумма базовой доходности

Базовую доходность и коды видов деятельности, попадающих под ЕНВД в 2019 году для ИП, можно посмотреть в НКРФ или в нижеприведенной таблице:

Полный список кодов для всех облагаемых видов деятельности представлен в НКРФ и регламентируется статьей номер 346.29.

Примеры расчета ЕНВД

Пример 1, розничная торговля

Рассмотрим, как рассчитать вмененный налог для ИП на ЕНВД без работников в 2019 году, занимающихся розничной торговлей.

Условие для расчета: субъект налогообложения открыл магазин в городе А, торгует женской обувью в розницу, площадь отдела – 25 кв. м.

По условиям налогоплательщик занимается стационарной розничной торговлей. Обслуживание потребителей осуществляется через торговый зал. Зная эту информацию, находим БД – 1800 руб. ФП (физический показатель) – это площадь арендуемого ИП помещения, которая равняется 25 м. кв.

К1 – неизменная величина, равная 1,798. К2 в городе А для торговых объектов с площадью до 30 кв. м. составляет 1.

Все неизвестные величины найдены, осталось подставить их в формулу:

ЕНВД = (1800 х 25 х 1,798 х 1 х 0,15) х 3 = 36 409 руб. 50 коп.

Благодаря таким простым манипуляциям можно рассчитать единый налог на вмененный доход в 2019 году для ИП, занимающихся розничной торговлей.

Пример 2, грузоперевозки

Рассмотрим пример того, как рассчитать единый налог на вмененный доход (ЕНВД) в 2019 году для ИП, занимающихся грузоперевозками.

В регионе под названием B функционирует агентство по перевозке пассажиров, иными словами служба такси. Агентство выполняет свою работу с помощью двух автомобилей — «Форд» и «Опель». Рассчитаем ЕНВД.

Ставка – 15%. БД для грузоперевозок – 6000 руб., в качестве ФП будем рассматривать число автомобилей – 2. К1, как и всегда, равен 1,798. К2 для перевозок в регионе B составляет 1.

ЕНВД = (6000 х 2 х 1,798 х 1 х 0,15) х 3 = 3 236 руб. 30 коп.

ЕНВД – сроки уплаты

За налоговый период по вмененке принят квартал. А крайние сроки ориентированы на 25 число и на первый месяц всех кварталов. То есть за год выплаты налога осуществляются 4 раза и все 25 числа – в апреле, июле, октябре и январе.

Когда крайний срок совпадет с выходным днем, ИП сможет уплатить налог в ближайший будний день. К примеру, если 25 апреля попадет на субботу, крайний срок сдвинется до 27 апреля – понедельника.

Поскольку в 2019 последние дни оплаты попадают на будни, крайние сроки будут стандартными.

Как уменьшить ЕНВД

В расчете ЕНВД фигурирует целый ряд показателей, поэтому уменьшив их значение, можно сократить и сумму налога. Уменьшение коэффициентов можно сразу отбросить, их устанавливают государство и региональные власти. А вот над остальными величинами можно поработать.

В расчете ЕНВД фигурирует целый ряд показателей, поэтому уменьшив их значение, можно сократить и сумму налога. Уменьшение коэффициентов можно сразу отбросить, их устанавливают государство и региональные власти. А вот над остальными величинами можно поработать.

И так, сократить размер ЕНВД в 2019 году для ИП можно несколькими способами:

- Если на предприятии трудятся работники, то уменьшение их количества повлечет и уменьшение налога. Не обязательно сокращать штат, можно просто переоформить его часть на иной вид деятельности.

- Если в роли ФП выступает размер помещения, можно уменьшить и его.

Пошлиной облагается лишь торговая площадь, так что продавать половину здания не придется. Достаточно занять некоторый процент торгового зала под подсобные помещения, и это даст неплохой результат.

Документация для налогоплательщика на ЕНВД

Ведение бухгалтерского учета ИП на ЕНВД не является обязательным, как и отчетность. Однако существуют другие документы, ведение которых обязательно для предпринимателей, прибегнувших к вмененке.

Это необходимо для выполнения условий налогообложения по типу деятельности. К примеру, налогоплательщик может нанять дополнительных сотрудников и превысить допустимую норму в 100 человек.

Виды документов, которые должен вести ИП:

- Учет физических показателей;

- Налоговая декларация;

- Отчетность за работников;

- Дополнительная отчетность;

- Кассовая дисциплина.

В 2018 году ИП, осуществляющие расчет с клиентами как наличными средствами, так и электронной валютой, обязаны перейти на онлайн-кассы.

Как ИП снять фирму с учета на ЕНВД

О снятии бизнеса с учета нужно предупреждать в течение 5 суток с момента закрытия предприятия. Для этого подают ходатайство в ту налоговую инспекцию, в которой оформлялась вмененка. Заполняется заявление формата ЕНВД-4

Сменить режим налогообложения посреди налогового периода нельзя. Только сначала нового года. Исключение составляют ситуации, когда ИП перестает подходить под условия ЕНВД.

Сам налоговый режим планируется исключить из системы налогообложения. 2021 год, до которого вмененка будет действовать стопроцентно, должен стать годом, когда отменят ЕНВД для ИП и юр. лиц.

Особенность вмененного спецрежима заключается в том, что доход ИП на ЕНВД, с которого взимается налог, не является реальным. В качестве налогооблагаемой базы выступает вмененный доход. Он зависит от вида бизнеса ИП и региона его ведения.

С января 2013 года переход на ЕНВД носит добровольный характер. В ряде случаев “вмененка” может выступать механизмом налоговой оптимизации и позволяет сократить фискальную нагрузку. Именно поэтому ЕНВД по-прежнему пользуется широкой популярностью у бизнесменов.

Порядок расчета вмененного дохода ИП

Как определить доходы ИП на ЕНВД? Порядок расчета вмененного дохода индивидуального предпринимателя за месяц выглядит следующим образом: базовую доходность необходимо умножить на физические показатели и коэффициенты-дефляторы (K1 и К2).

Базовая доходность прописана в налоговом законодательстве и отличается для каждого вида деятельности. Так, для бытовых услуг она установлена на уровне 7,5 тыс. руб., для автосервиса – 12 тыс. руб., для автотранспортных услуг – 6 тыс. руб., пассажирских перевозок – 1,5 тыс. руб., розничной торговли – 1,8 тыс. руб./кв.м, сферы размещения рекламы – 4 тыс. руб./кв.м и т.д.

Физические показатели ЕНВД варьируются в зависимости от вида бизнеса. Это могут быть:

Физические показатели ЕНВД варьируются в зависимости от вида бизнеса. Это могут быть:

- количество работников для бытовых и ветеринарных услуг, автомойки, авторемонтной мастерской;

- торговая площадь для розничной торговли и предприятий общепита;

- количество мест для грузоперевозок.

Региональный и федеральный коэффициенты-дефляторы ежегодно пересматриваются. Федеральный коэффициент К1 зависит от социально-экономической ситуации в стране (уровня инфляции, деловой активности, безработицы и пр.). Он единый для всей территории страны. В 2017 году его значение составляет 1,798. Правительство решило не изменять в 2017 году значение К1, чтобы не увеличивать нагрузку на малый бизнес в сложных экономических реалиях. Ранее планировалось, что он будет установлен на уровне 2,083.

Региональный коэффициент обычно является понижающим и отражает реалии ведения бизнеса в каждом территориальном образовании. Понятно, что доходы ИП в небольшом районном центре и городе-миллионнике будут несопоставимы. Также этот коэффициент может зависеть от населенного пункта в пределах одной области, ассортимента реализуемых товаров и месторасположения торговой точки (для ИП, задействованных в сфере розничной торговли) или наружной рекламы и пр.

Налоговым периодом по ЕНВД выступает квартал. Ежеквартально предприниматель обязан сдавать “вмененную” декларацию и перечислять налоги в бюджет. Налог в рамках ЕНВД платится по ставке 15% (в некоторых регионах предусмотрены льготные ставки от 7,5%). Его можно уменьшить на страховые взносы предпринимателя, уплаченные в налоговом периоде за себя или работников. Порядок уменьшения налога следующий:

Налоговым периодом по ЕНВД выступает квартал. Ежеквартально предприниматель обязан сдавать “вмененную” декларацию и перечислять налоги в бюджет. Налог в рамках ЕНВД платится по ставке 15% (в некоторых регионах предусмотрены льготные ставки от 7,5%). Его можно уменьшить на страховые взносы предпринимателя, уплаченные в налоговом периоде за себя или работников. Порядок уменьшения налога следующий:

- если у ИП есть работники, то налог разрешается уменьшать только на страховые платежи в ПФР за работников в пределах 50% (фиксированные взносы учитывать в целях уменьшения запрещено);

- ИП, работающие самостоятельно, вправе полностью уменьшить вмененный налог на фиксированные взносы за себя (без ограничения 50%).

Например, предприниматель занимается ремонтно-отделочными работами в Тульской области. У него есть 3 работника. Базовая доходность по данному виду деятельности составляет 7500 руб. В качестве физического показателя выступает количество наемных сотрудников. Региональный коэффициент для данного вида деятельности – 0,52.

Расчет месячного дохода предпринимателя будет выглядеть следующим образом: 7500*3*1,798*0,52=21036,6 руб. По итогам квартала предприниматель должен заплатить налог в размере 21036,6*3*15%=9466,47 руб. Он может уменьшить налог к уплате до 4723,44 руб. при условии, что заплатит фиксированные взносы в ПФР за своих работников в пределах квартала. Налоговая нагрузка в течение года возрастет только при условии приема в штат новых сотрудников.

Если бы ИП оказывал услуги самостоятельно, то налог к уплате по итогам квартала составил бы 3155,49 руб. (7500*1,798*0,52*3*15%). Так как взносы в ПФР за квартал в 2016 году больше исчисленного вмененного налога (они составляют 5788,32 руб.), то предприниматель мог бы и вовсе не делать выплаты в бюджет и уменьшить их на размер фиксированных страховых платежей в ПФР.

Налоговый учет на ЕНВД

Как вести учет доходов ИП на ЕНВД? Обычно представители налоговых органов не интересуются учетом реальных доходов предпринимателя. Ведь все налоговые отчисления предприниматель производит только на основании потенциального фиксированного дохода. Книги учета доходов и расходов для ИП на “вмененке” не предусмотрены.

В Налоговом кодексе прописано, что ИП обязаны вести учет физических показателей.

Специальной формы для учета нет. Но ИП должен быть готов предъявить доказательства правильности расчета налоговой базы. Это могут быть договоры аренды торгового помещения (с указанием площади), приказы о приеме на работу сотрудников и их увольнении и пр.

Предприниматель обязан вести учет полученных доходов при совмещении разных налоговых режимов (например, УСН-ЕНВД или ОСНО-ЕНВД). Каким именно образом ему учитывать доходы (а при необходимости и расходы), в Налоговом кодексе не установлено. Он может прописать собственный порядок ведения учета, закрепив его в учетной политике. Для этого ИП необходимо издать соответствующий приказ.

Предприниматель обязан вести учет полученных доходов при совмещении разных налоговых режимов (например, УСН-ЕНВД или ОСНО-ЕНВД). Каким именно образом ему учитывать доходы (а при необходимости и расходы), в Налоговом кодексе не установлено. Он может прописать собственный порядок ведения учета, закрепив его в учетной политике. Для этого ИП необходимо издать соответствующий приказ.

Учет расходов актуален для ИП на ОСНО или “УСН-доходы-расходы”. Особую сложность вызывает вопрос, как именно учитывать затраты, общие для ЕНВД и другого режима. Например, расходы на оплату труда административных работников (бухгалтеров, управляющих и пр.), затраты на арендную плату, банковские комиссии, электроэнергию, рекламу и пр. В данном случае расходы учитываются пропорционально доле доходов, полученных от каждого направления бизнеса в рамках ЕНВД и УСН, в общем объеме выручки. Распределение рекомендуется делать ежеквартально перед расчетом аванса по ОСНО или УСН.

Например, фактическая выручка предпринимателя от упрощенной деятельности составила 250 тыс. руб. за квартал, по вмененной – 100 тыс. руб. Общие расходы достигли 100 тыс. руб. Соответственно, доля УСН в общей выручке составила – 71,4%, ЕНВД – 29,6%. Предприниматель может учесть в составе расходов по “упрощенке” 71,4 тыс. руб. из 100 тыс. руб.

Хотя учет предприниматель не обязан вести по закону, но он может это делать для личных нужд. В частности, составлять сводные отчеты своей бизнес-деятельности для оценки ее финансовой эффективности, рентабельности и принятия взвешенных решений о выходе на новые рынки или для закрытия убыточных направлений.

Хотя учет предприниматель не обязан вести по закону, но он может это делать для личных нужд. В частности, составлять сводные отчеты своей бизнес-деятельности для оценки ее финансовой эффективности, рентабельности и принятия взвешенных решений о выходе на новые рынки или для закрытия убыточных направлений.

Предпринимателям на ЕНВД проблематично получить кредит в банке, т.к. у них возникают сложности с документальным подтверждением доходов. Но некоторые банки принимают не только налоговую отчетность, но и данные управленческого внутреннего учета. Поэтому ИП, которые планируют привлечение кредитных или заемных средств от инвесторов, стоит позаботиться о наличии официального подтверждения их реальных доходов.

Доходы на ЕНВД для определения размера взносов в ПФР

У многих бизнесменов возникает вопрос, как рассчитать доход ИП на ЕНВД для определения предстоящих платежей в ПФР. Ведь по правилам, вступившим в силу в 2014 году, ИП должны дополнительно к фиксированным взносам платить 1% от выручки свыше 300 тыс. руб. А какой доход учитывать ИП на ЕНВД – потенциальный или реальный?

При расчете взносов в Пенсионный фонд для ИП на ЕНВД учитывается не реальный, а потенциальный размер доходов. Таким образом, перечислять 1% со сверхдоходов более 300 тыс. руб. стоит только тем ИП, чей вмененный доход превысил указанное значение.

В том случае, если ИП совмещает несколько налоговых режимов, доходы от них суммируются. Например, при совмещении УСН и ЕНВД реальный доход по “упрощенке” нужно сложить с вмененным. Так получится общая годовая выручка, с которой рассчитываются страховые взносы в ПФР. Если в сумме получилось менее 300 тыс. руб., то можно заплатить только фиксированный взнос.