С 2013 года существенно изменен порядок исчисления пособий по беременности и родам. По новым правилам при расчете нужно снова учитывать так называемые исключаемые периоды. Кроме того, в конце прошлого года законодатели ввели и новое ограничение размера декретных выплат. Теперь ограничена предельная величина дневного пособия 1 .

С 2013 года существенно изменен порядок исчисления пособий по беременности и родам. По новым правилам при расчете нужно снова учитывать так называемые исключаемые периоды. Кроме того, в конце прошлого года законодатели ввели и новое ограничение размера декретных выплат. Теперь ограничена предельная величина дневного пособия 1 .

Законодатель установил право беременной женщины на декретный отпуск 2 . Отпуск по беременности и родам предоставляется компанией-работодателем по заявлению сотрудницы и выданному ей медицинским учреждением больничному листу. Также отпуск положен в случае усыновления ребенка в возрасте до трех месяцев. За все время отпуска сотруднице полагается пособие по беременности и родам. Рассмотрим особенности расчета декретного пособия с учетом последних изменений.

Отличия декретного пособия от больничного

Есть много схожего между порядком определения размера пособия по беременности и родам и пособия по временной нетрудоспособности. В частности, при занятости женщины у нескольких работодателей установлен одинаковый порядок исчисления величины пособия. Кроме того, при расчете среднего заработка сотрудницы учитываются все выплаты, которые включались в базу для начисления страховых взносов в ФСС России*.

Однако в расчете этих пособий все же есть различия:

1) выплаты пособия по беременности и родам осуществляют начиная с первого дня за счет средств ФСС России. Оплате подлежит весь период декрета. В то время как больничное пособие оплачивается за счет работодателя в первые 3 дня болезни. Выплаты за остальное время нетрудоспособности, начиная с 4 го дня, осуществляет ФСС России;

2) пособие по беременности и родам начисляют в размере 100 процентов среднего заработка женщины-работника 3 . При этом ее страховой стаж не влияет на порядок расчета пособия. Но в том случае, если общий страховой стаж сотрудницы менее шести месяцев, то расчет пособия будет производиться исходя из среднего заработка, при этом размер пособия за полный месяц не должен превышать МРОТ. Напомним, что с 1 января 2013 года минимальный размер оплаты труда составляет 5205 рублей в месяц 4 . Стаж работницы определяют в том же порядке, что и при подсчете пособия по временной нетрудоспособности. Кроме того, размер пособия должен корректироваться на районные коэффициенты, если последние введены для данной местности.

Расчет декретного пособия

С 1 января 2013 года изменен порядок определения расчетного периода. Теперь в расчете учитывается количество календарных дней за два года, предшествующих году наступления отпуска по беременности и родам. При этом в расчетный период не включаются дни, приходящиеся на декретный отпуск, отпуск по уходу за ребенком, дни временной нетрудоспособности. Также в расчет не берут периоды, когда работник не посещает основное место работы с частичным или полным сохранением заработной платы и на нее за этот период страховые взносы не начисляются 5 .

Однако в связи с новым расчетом основная трудность, которая возникает, — определить эти самые исключаемые периоды в ситуации, если работница в предыдущих двух годах трудилась в другой организации. В этом случае необходимо предоставить справку о сумме заработной платы у предыдущего работодателя, где также должно быть указано о количестве дней, приходящихся на временную нетрудоспособность. На основании ныне действующей формы справки о сумме заработной платы 6 сделать это невозможно. Так как нет отдельной графы, где можно было бы указать исключаемые периоды.

Как нам сообщила Гербова Ирина Владимировна, заместитель руководителя Департамента страхования на случай временной нетрудоспособности и в связи с материнством ФСС России, в ближайшее время в форму справки о сумме заработной платы (далее — Справка) будут внесены соответствующие изменения. Также Ирина Владимировна отметила следующее: «До утверждения новой формы Справки страхователем в день прекращения работы застрахованного лица либо при его обращении за Справкой может быть выдана справка, содержащая сведения об исключаемых периодах для исчисления пособия по беременности и родам, ежемесячного пособия по уходу за ребенком, в произвольной форме».

Обратите внимание: если в течение расчетного периода сотрудница уже находилась в отпуске по беременности и родам или отпуске по уходу за ребенком, соответствующие календарные годы могут быть заменены предшествующими годами. Для этого женщине необходимо написать заявление. Однако эта замена возможна только в том случае, если она приведет к увеличению размера пособия 7 . Порядок определения среднего заработка при расчете декретного и больничного пособий аналогичны. При расчете учитывают все выплаты, начисленные в пользу сотрудницы, которые включались в базу для начисления страховых взносов в ФСС России.

Предельный размер базы для начисления взносов устанавливается ежегодно. В 2011 году данная сумма составляла 463 000 рублей, в 2012-м — 512 000 рублей. А в 2013 году максимальная величина базы равна 568 000 рублей (она будет применяться при расчете пособия уже в 2014 г.).

Работнице ОАО «Актив» Сидоровой К.К. в 2013 г. предоставляется отпуск по беременности и родам.

Для расчета пособия учитывают средний заработок Сидоровой К.К. за период:

- 2011 г. — 450 000 руб.;

- 2012 г. — 545 000 руб.

В расчет принимают средний заработок за 2011 г. в полном размере (450 000 руб.), за 2012 г. — в пределах максимума (512 000 руб.).

Общая сумма заработка, принимаемого к расчету, составит:

450 000 + 512 000 = 962 000 руб.

Перейдем непосредственно к расчету величины пособия. С 2013 года он существенно поменялся. Для определения декретного пособия нужно исчислить средний дневной заработок, исходя из выплат сотруднице за два года.

Средний дневной заработок определяется путем деления суммы начисленного заработка за расчетный период на число календарных дней в этом периоде. Важно не забыть при этом исключить дни, приходящиеся на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком 8 .

Таким образом, средний дневной заработок сотрудницы, уходящей в декрет, рассчитывают по следующей формуле:

Средний дневной заработок = Сумма выплат работнику, включаемая в расчет за два года, предшествующих году начисления пособия : (Количество календарных дней за два года – Дни, не учитываемые при расчете пособия)

Обратите внимание, что максимальная сумма среднего дневного заработка теперь ограничена. Она не может превышать величину, определяемую путем деления на 730 суммы предельных величин базы для начисления страховых взносов за два календарных года, предшествующих году ухода в декретный отпуск 9 .

Величину пособия, которое полагается к начислению сотруднице за все время декретного отпуска, определяют так:

Пособие по беременности и родам = Средний дневной заработок x Количество календарных дней отпуска по беременности и родам

Продолжительность отпуска по беременности и родам составляет 70 календарных дней до родов и 70 календарных дней после родов. При сложных родах отпуск продлевается на 16 дней. В случае многоплодной беременности отпуск увеличивается до 84 дней до родов и 110 дней после при рождении двух или более детей. При усыновлении ребенка в возрасте до трех месяцев пособие выплачивается со дня его усыновления и до истечения 70 календарных дней со дня рождения ребенка. Если одновременно усыновляют двух и более детей, то данный период увеличивается до 110 дней 10 .

Работнице ОАО «Альфа» Смирновой В.В. в феврале 2013 г. предоставляется отпуск по беременности и родам. В апреле 2013 г. она родила двух девочек. Для расчета пособия уточним, что в 2012 г. работница 30 дней находилась на больничном. Средний заработок Смирновой В.В. составляет в 2011 г. 480 000 руб., а в 2012 г. — 545 000 руб.

В расчет принимают средний заработок за 2011 и 2012 гг. в пределах установленного максимума.

Общая сумма заработка, принимаемого к расчету, составит:

463 000 + 512 000 = 975 000 руб.

Среднедневной заработок женщины будет равен:

975 000 руб. : (366 дн. + 365 дн. – 30 дн.) = 1390,87 руб./дн.

Максимальный размер среднедневного заработка составляет:

975 000 руб. : 730 дн. = 1335,61 руб./дн.

Рассчитанный среднедневной заработок женщины выше максимально допустимого, поэтому при расчете пособия будем учитывать предельное значение данного показателя.

Сумма пособия, оплачиваемая ФСС России, составит:

1335,61 руб./дн. x 194 к. дн. = 259 109,58 руб.

Расчет пособия исходя из МРОТ

Если страховой стаж работницы меньше шести месяцев, то величина пособия по беременности и родам не должна превышать минимальный размер оплаты труда в расчете на полный календарный месяц. С 1 января 2009 года МРОТ составлял 4330 рублей, с 1 июня 2011 года данная величина возросла до 4611 рублей. С 1 января 2013 года минимальный размер оплаты труда также увеличился до 5205 рублей. Причем эта величина является максимальной суммой пособия.

Обращаем внимание, что максимальную сумму пособия необходимо рассчитывать за каждый из месяцев, на которые приходится отпуск. Объясняется это тем, что количество календарных дней в них может быть неодинаковым.

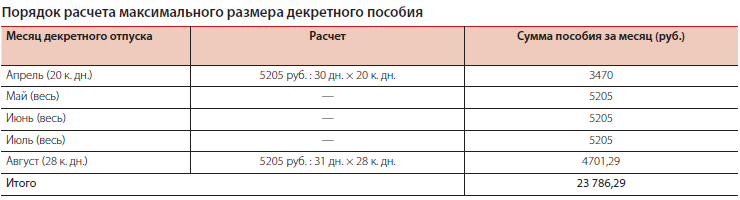

Работница ЗАО «Пассив» Игнатова Ю.А. устроилась на работу в январе 2013 г. С 11.04.2013 она уходит в отпуск по беременности и родам. Продолжительность отпуска составляет 140 календарных дней. Таким образом, заканчивается он 28.08.2013. До момента трудоустройства в ЗАО «Пассив» женщина нигде не работала. Следовательно, ее страховой стаж не превышает 6 месяцев. Поэтому величина пособия не может быть больше одного МРОТ. Игнатовой Ю.А. установлен оклад в размере 40 000 руб. в месяц.

Размер пособия на день ухода сотрудницы в декретный отпуск нужно определять исходя из МРОТ.

Среднедневной заработок женщины будет равен:

5205 руб. x 24 мес : 731 дн. = 170,89 руб./дн.

Сумма пособия составит:

170,89 руб./дн. x 100% x 140 к. дн. = 23 924,6 руб.

Порядок расчета максимального размера пособия за каждый месяц отпуска по беременности и родам представлен в таблице.

Таким образом, сумма пособия, оплачиваемая ФСС России, составит 23 786,29 руб.

Как и в случае расчета больничного пособия, есть еще одна ситуация, при которой декретные определяют исходя из МРОТ.

Если женщина не имела заработка в расчетном периоде, то средний заработок, на основании которого рассчитывается пособие, определяется по следующей формуле:

Средний дневной заработок = МРОТ (на день предоставления отпуска по беременности и родам) x 24 : Количество календарных дней в двух предшествующих годах

Аналогичный порядок расчета декретного пособия будет в случае, если средний месячный заработок, определенный за два года, ниже 1 МРОТ 11 .

Доплата до фактического заработка

Отметим, что организация вправе не учитывать при расчете декретного пособия законодательно установленный предел среднего заработка. Например, определять сумму пособия исходя из фактического заработка сотрудницы за расчетный период. Однако данная обязанность работодателя должна быть четко прописана в трудовом договоре с работником.

В этом случае ФСС России оплатит лишь ту сумму, которая определена с учетом всех ограничений. Оставшуюся величину пособия выплачивает работодатель за счет собственных средств.

Работница ЗАО «Баланс» Иванова Т.В. уходит в отпуск по беременности и родам в феврале 2013 г. Продолжительность отпуска — 140 календарных дней. В данной организации женщина работает 3 года. В расчетный период включают 2011 и 2012 гг. Согласно трудовому договору с Ивановой Т.В. фирма оплачивает декретное пособие исходя из фактического заработка сотрудницы. Предположим, что он составил в 2011 г. 490 000 руб., а в 2012 г. — 530 000 руб.

Для расчета части пособия, возмещаемой за счет средств ФСС России, учтем предельный размер выплат, включаемый в базу для начисления взносов. Данная сумма заработка составит:

463 000 + 512 000 = 975 000 руб.

Среднедневной заработок Ивановой Т.В. будет равен:

975 000 руб. : (365 дн. + 366 дн.) = 1333,79 руб./дн.

Максимальный размер среднедневного заработка составляет:

975 000 руб. : 730 дн. = 1335,61 руб./дн.

Рассчитанный среднедневной заработок женщины не превышает максимально допустимого, поэтому при расчете пособия будем учитывать полученное ранее значение данного показателя. Сумма пособия, оплачиваемая ФСС России, составит:

1333,79 руб./дн. x 140 дн. = 186 730,51 руб.

При этом Ивановой Т.В. полагается доплата декретного пособия до фактического заработка. Общая сумма фактического заработка, принимаемого к расчету, составит:

490 000 + 530 000 = 1 020 000 руб.

Фактический среднедневной заработок Ивановой Т.В. будет равен:

1 020 000 руб. : (365 дн. + 366 дн.) = 1395,35 руб./дн.

Общая сумма пособия Ивановой Т.В. с учетом доплаты составит:

1395,35 руб./дн. x 140 дн. = 195 348,84 руб.

Сумма доплаты будет равна:

195 348,84 – 186 730,51 руб. = 8 618,33 руб.

Сноски:

1 п. 9 ст. 1 Федерального закона от 29.12.2012 № 276-ФЗ

2 ст. 255 ТК РФ

3 ст. 11 Федерального закона от 29.12.2006 № 255-ФЗ (далее — Закон № 255-ФЗ)

4 Федеральный закон от 03.12.2012 № 232-ФЗ

5 Федеральный закон от 25.02.2011 № 21-ФЗ

6 приказ Минздравсоцразвития России от 17.01.2011 № 4н

7 ч. 1 ст. 14 Закона № 255-ФЗ

8 ч. 3.1 ст. 14 Закона № 255-ФЗ

9 ч. 3.3 ст. 14 Закона № 255-ФЗ

10 ст. 255 ТК РФ

11 п. 11.1 Положения, утв. пост. Правительства РФ от 15.06.2007 № 375

Декретные пособия в 2014 году нужно считать с учетом новых лимитов. Понятный пример расчета пособия по беременности и родам, а также пособия по уходу за ребенком для 2014 года вы найдете в этой статье.

В 2014 году изменится предельная сумма заработка, которую надо учитывать при расчете пособий. В этих целях надо будет брать максимум 512 000 руб. за 2012 год и 568 000 руб. за 2013 год. Сразу отметим, что и декретные, и детские, которые назначаются в конце 2013 года, рассчитывают исходя из заработка за 2011 и 2012 год.

Четыре главных изменения по расчету пособий в 2014 году

1. Расчетный период. Теперь это 2012 — 2013 годы. Значит, максимальный среднедневной заработок для расчета пособий в 2014 году равен 1479,45 руб. ((512 000 руб. + 568 000 руб.) : 730 дн.).

2. Новый МРОТ. МРОТ вырос с 5205 руб. до 5554 руб. Значит, минимальный среднедневной заработок для расчета пособий в 2014 году равен 182,60 руб. (5554 руб. х 24 мес. : 730).

3. Максимальные декретные и детские. Общая сумма декретных в 2014 году не может быть больше 207 123 руб. (1479,45 руб. × 140 дн.), а пособия по уходу — 17 990,11 руб. в месяц (1479,45 руб. × 30,4 дн. × 40%).

4. Минимальные детские. Минимальный размер пособия по уходу за первым ребенком равен — 2576,62 руб. А если ребенок второй, третий и т.д. — то минимум составляет 5153,24 руб. в месяц.

Пособие по беременности и родам

По общему правилу рассчитывать декретные нужно исходя из дохода работницы за два календарных года, предшествующих первому дню декретного отпуска. Предположим, больничный лист по беременности и родам был выдан в декабре 2013 года. К примеру, 25- го декабря. Если она написала заявление на декретный отпуск с этого же дня, тогда расчетным периодом будут 2011 и 2012 годы. Пересчитывать в 2014 году ничего не надо.

Но предположим, что работница решила уйти в декрет с 1-го января 2014 года. Значит, расчетным периодом будут 2012 и 2013 годы. При расчете пособия в средний заработок можно включить не более 512 000 руб. за 2012 год и 568 000 руб. за 2013 год. Значит, средний дневной заработок будет не больше 1479,45 руб. ((512 000 руб. + 568 000 руб.) : 730 дн.). Это следует из части 3.3 статьи 14 Федерального закона от 29 декабря 2006 г. № 255-ФЗ. То есть общая сумма декретных в 2014 году не может быть больше 207 123 руб. (1479,45 руб. × 140 дн.). Это на 20 136,20 руб. больше нынешнего максимума (186 986,80 руб.).

Пример 1: Расчет пособия по беременности и родам, если сотрудница идет в декрет в начале 2014 года

Седова М. А. трудится в ЗАО «Мир» с сентября 2011 года. В декабре 2013 года она уходит в отпуск по беременности и родам. Седова принесла в бухгалтерию компании больничный лист сроком на 140 дней на период с 25 декабря. Но заявление на отпуск по беременности и родам написала с 1 января 2014 года. С 25 по 31 декабря 2013 года она продолжала работать.

В таком случае расчетным периодом будут 2012 — 2013 годы (731 календарный день). По данным бухгалтерии, в течение этого времени сотрудница болела 45 календарных дней.

Заработок Седовой за 2012 год составил 580 000 руб., а за 2013 год — 670 000 руб.

Обе эти суммы больше лимитов 2012 и 2013 годов – 512 000 руб. и 568 000 руб. соответственно. Поэтому сумма дневного заработка составит:

(512 000 руб. + 568 000 руб.) : (731 дн. — 45 дн.) = 1574,34 руб.

Полученная в результате расчетов величина больше верхнего предела в 1479,45 руб. Поскольку фактически Седова ушла в декрет с 1 января, оплатить ей нужно 133 дня (140 — 7). Значит, сумма пособия по беременности и родам составит такую величину:

1479,45 руб. × 133 дн. = 196 766,85 руб.

А за декабрь 2013 года Седова получит свою обычную зарплату.

Что касается минимальной суммы среднего дневного заработка для расчета пособий в 2014 году нужно ориентироваться на новый размер МРОТ. С 1 января он составит 5554 руб. А минимальный среднедневной заработок 182, 60 руб. (5554 руб. х 24) : 730) (см. статью «Как на самом деле считать декретные и детские пособия исходя из МРОТ»).

В первом январском номере журнала «Главбух» вы также найдете подробные примеры расчета больничных в 2014 году. Успейте подписаться сейчас, чтобы гарантированно получить номер!

Пособие по уходу за ребенком

Если день, когда начинается отпуск по уходу за ребенком, приходится на 2014 год, то расчетный период — 2012 и 2013 годы. Посмотрим на примере.

Пример 2: Расчет пособия по уходу за ребенком в 2014 году

Сотрудница ООО «Сокол» Панова В. С. уходит в отпуск по уходу за первым ребенком с 10 января 2014 года. На тот момент пособие ей посчитали так.

Расчетный период теперь 2012—2013 годы (731 календарный день).

В 2012 году ей начислили 548 499,34 руб., а в 2013-м — 613 904,15 руб.

Суммы за каждый год больше годового лимита по взносам. Значит, за 2012 год можно взять 512 000 руб., а за 2013 — 568 000 руб. Число исключаемых дней составило 22. Бухгалтер рассчитал дневной заработок так:

(512 000 руб. + 568 000 руб.) : (731 дн. – 22) = 1 523, 27 руб.

Полученная в результате расчетов величина больше предела в 1479,45 руб. Таким образом, сумма пособия по уходу за ребенком за полный месяц составит:

1479,45 руб. × 30,4 дн. × 40% = 17 990,11 руб.

Минимальные размеры пособий можно посмотреть в таблице ниже.

Размеры детских пособий в 2013 и в 2014 годах

Пособие

2013 год

2014 год

Минимальный размер пособия по уходу за ребенком до полутора лет за полный календарный месяц, если ребенок — первый

Минимальный размер пособия по уходу за ребенком до полутора лет за полный календарный месяц, если ребенок — второй, третий и т. д.

Единовременное пособие при рождении ребенка

Единовременное пособие женщине, вставшей на учет в медицинских учреждениях в ранний срок беременности

Максимальный размер пособия по беременности и родам (если отпуск составляет 140 календарных дней)

Максимальный размер пособия по уходу за ребенком до полутора лет за полный календарный месяц

Материал для подписчиков издания «Новая бухгалтерия». Для оформления подписки на электронную версию издания перейдите по ссылке.

Новая бухгалтерия

Журнал для практикующих бухгалтеров, финансовых работников, аудиторов и налоговых консультантов. Журнал состоит из четырех основных разделов: бухгалтерский учет, налоги, труд и заработная плата, право.

Периодичность выхода: 1 раз в месяц. Объем: 144 полосы.