Содержание

- 1 Что это такое

- 2 Кто должен соблюдать

- 3 Кассовые документы

- 4 Лимит остатка по кассе в 2019 году

- 5 Выдача наличных денег подотчетным лицам

- 6 Ограничение наличных расчетов

- 7 Деньги из кассы на личные нужды

- 8 Проверка кассовой дисциплины налоговыми органами

- 9 Штрафы за нарушение правил кассовой дисциплины

- 10 Кассовые операции в 2019 году для кредитных организаций

- 11 Применение контрольно-кассовой техники

- 12 Ответственность за нарушение порядка ведения кассовых операций

- 13 Какой НПА регламентирует порядок ведения кассовых операций в Российской Федерации в 2019 году

- 14 Кого коснулись изменения в порядке ведения кассовых операций

- 15 Ведение кассовых операций: сравнение действующих и старых правил

- 16 Ответственность за нарушение правил ведения кассовых операций

- 17 Итоги

Что это такое

Для того чтобы разобраться с понятием «кассовая дисциплина» сначала необходимо понять различие между терминами «Кассовый аппарат» и «Касса»:

Кассовый аппарат (ККМ, ККТ) – это устройство, необходимое для получения денежных средств от ваших клиентов. Таких устройств может быть сколько угодно и по каждому из них должны оформляться свои отчетные документы.

Касса предприятия (операционная касса) – это совокупность всех наличных операций (прием, хранение, выдача). В кассу поступает выручка, полученная, в том числе по кассовому аппарату. Из кассы осуществляются все наличные расходы, связанные с деятельностью предприятия и сдаются деньги инкассаторам для дальнейшей передачи в банк. Кассой может быть отдельное помещение, сейф в комнате или даже ящик в письменном столе.

Так вот, все операции по кассе должны сопровождаться оформлением кассовых документов, что обычно и подразумевается под соблюдением кассовой дисциплины.

Кассовая дисциплина – это набор правил, которые необходимо соблюдать при осуществлении операций, связанных с приемом, выдачей и хранением наличных денежных средств (кассовые операции).

Основными правилами кассовой дисциплины являются:

- оформление кассовых документов (отражающих движение наличных денег в кассе);

- соблюдение лимита кассы (максимальная сумма денег, которая может храниться в кассе на конец рабочего дня);

- соблюдения правил выдачи наличных денег подотчетным лицам (работникам);

- соблюдение ограничения наличных расчетов между субъектами предпринимательской деятельности в рамках одного договора суммой не более 100 тыс. рублей.

Кто должен соблюдать

Необходимость ведения кассовой дисциплины не зависит от наличия ККМ или выбранной системы налогообложения.

Вы можете не иметь кассовый аппарат, а просто выписывать БСО (бланки строгой отчетности), но при этом все равно должны соблюдать правила кассовый дисциплины. Правило здесь одно – если есть движения наличных денежных средств, то кассовую дисциплину нужно соблюдать.

Однако, с июня 2014 года действует упрощенный порядок ведения кассовой дисциплины, который в наибольшей степени коснулся индивидуальных предпринимателей.

Теперь ИП больше не обязаны вести кассу наравне с организациями и оформлять кассовые документы (ПКО, РКО, кассовая книга). Предпринимателям необходимо только формировать документы, подтверждающие выплату заработной платы (расчетно-платежные и платежные ведомости).

Также, согласно упрощенному порядку, ИП и малые предприятия (количество работников не более 100 человек и выручка не более 800 млн. рублей в год) больше не обязаны устанавливать лимит остатка наличных денег по кассе.

Все правила кассовой дисциплины перечислены в указаниях Банка России (Указание от 11 марта 2014 г. № 3210-У и Указание от 7 октября 2013 г. № 3073-У).

Кассовые документы

Операции по кассе должен проводить уполномоченный на это сотрудник (кассир), при его отсутствии эти функции может выполнять руководитель (ИП). При наличии нескольких кассиров назначается старший кассир.

Кассовые документы должен формировать главный бухгалтер или другое назначенное должностное лицо (руководитель, ИП, кассир и т.д.) с которым заключен договор об оказании услуг по ведению бухгалтерского учета.

В 2019 году кассовые операции оформляются следующими документами:

- Приходный кассовый ордер (ПКО) – заполняется при каждом поступлении денег в кассу. Если наличность оформляется чеком кассового аппарата или бланком строгой отчетности, то разрешается составлять ПКО на общую сумму принятых наличных денег за рабочий день (смену).

- Расходный кассовый ордер (РКО) – заполняется при выдаче денег из кассы. При получении ордера (например, от сотрудника который отправился за покупкой канцтоваров) кассир должен убедиться, что РКО подписан главным бухгалтером (руководителем) и проверить документы, удостоверяющие личность сотрудника.

- Кассовая книга (форма КО-4) – в книгу заносятся данные по каждому приходному и расходному кассовому ордеру. В конце рабочего дня кассир должен сверить данные кассовой книги с данными кассовых документов и вывести сумму остатка наличных денег в кассе. Если в течения дня кассовых операций не было, то кассовая книга не заполнятся.

- Книга учета (форма КО-5) – заполняется только в случае, если на предприятии работает несколько кассиров. Записи в книгу заносятся в течение рабочего дня в момент передачи наличных денег между старшим кассиром и кассирами и подтверждаются их подписями.

- Расчетно-платежная ведомость и платежная ведомость – оформляются при выдаче заработной платы, стипендий и других выплатах работникам.

Примечание: в отношении обязанности ведения документации, установленной Постановлением Госкомстата России от 25.12.1998 N 132 (формы КМ-1-КМ-9, ТОРГ-1-ТОРГ-31 и др.), Минфин указал, что с введением онлайн-касс это необязательно (Письмо Минфина РФ от 16 сентября 2016 г. N 03-01-15/54413).

Кассовые документы можно вести в бумажной форме или в электронном виде:

- Документы на бумажном носителе оформляются от руки или с использованием компьютера (другой техники) и подписываются собственноручными подписями.

- Документы в электронном виде оформляются при помощи компьютера (другой техники) с обеспечением их защиты от несанкционированного доступа и подписываются электронными подписями.

Напоминаем, что такие отчетные документы как: КУДИР, Книга учета БСО и документы, связанные с применением кассового аппарата (отчет и журнал кассира-операциониста), к кассовой дисциплине не относятся.

Лимит остатка по кассе в 2019 году

Лимит остатка по кассе – это максимально допустимая сумма наличных денег, которая может храниться в кассе предприятия на конец рабочего дня (иногда лимит ещё называют переходящий остаток).

Все наличные деньги, сверх установленного лимита, необходимо сдавать в банк. Исключение из этого правила допускается в дни выплаты зарплат, стипендий, а также в выходные и нерабочие праздничные дни (если в это время проводились кассовые операции).

Советуем отнестись к процедуре установления лимита по кассе очень внимательно. Если вы не установите лимит, он будет равным , и соответственно любая сумма наличных денег в кассе на конец рабочего дня будет считаться сверхлимитной.

Хранение денег в кассе, сверх установленного лимита, является одним из нарушений кассовой дисциплины, за которые могут привлечь к административной ответственности и выписать штраф.

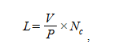

Как рассчитывается лимит остатка наличных денег по кассе

Порядок расчета лимита остатка по кассе представлен в приложении к Указанию Банка России от 11 марта 2014 г. № 3210-У.

Согласно нему в 2019 году лимит остатка по кассе можно рассчитать одним из двух способов:

Вариант 1. Расчет исходя из объема поступлений в кассу наличных денег

В этом случае применяется формула:

L – лимит остатка наличных денег в рублях;

V – объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги за расчетный период в рублях (вновь созданные ИП и организации указывают ожидаемый объем поступлений).

P – расчетный период, за который учитывается объем поступлений наличных денег (при его определении можно взять любой период времени, например, месяц, в котором были наиболее пиковые объёмы поступлений наличности). Расчетный период должен быть не более 92 рабочих дней, при этом его минимальное значение может быть любым.

Nc – период времени между днем, в котором были получены наличные деньги и днём сдачи этих денег в банк. Данный период не должен превышать 7 рабочих дней, а в случае отсутствия банка в населенном пункте – 14 рабочих дней. Например, если деньги сдаются в банк один раз в 3 рабочих дня, то Nc = 3. При определении Nc могут учитываться местонахождение, организационная структура, специфика деятельности (сезонность, режим рабочего времени и т.д.).

Пример расчета. ООО «Компания» занимается розничной торговлей. Руководство организации решило установить лимит остатка по кассе на 2019 год, взяв за расчетный период – декабрь 2018 года. В декабре компания отработала 21 день и получила наличную выручку в размере 357 000 рублей. При этом кассир организации сдавал выручку в банк один раз в 2 дня. Лимит остатка по кассе в этом случае будет равен: 34 000 руб. (357 000 руб. / 21 дн. x 2 дн.).

Вариант 2. Расчет исходя из объема выдач наличных денег из кассы

Данный способ как правило используют ИП и организации, которые не получают наличные в процессе деятельности, но периодически снимают деньги в банке (например, для расчетов со своими поставщиками).

В этом случае применяется формула:

L – лимит остатка наличных денег в рублях;

R – объем выдач наличных денег за расчетный период в рублях (за исключением сумм, предназначенных для выплат заработной платы, стипендий и других перечислений работникам). Вновь созданные ИП и организации указывают ожидаемый объем выдач наличных денег;

P – расчетный период, за который учитывается объем выдач наличных денег (при его определении можно взять любой период времени, например, месяц, в котором были наиболее пиковые объёмы выдач наличности). Расчетный период должен быть не более 92 рабочих дней, при этом его минимальное значение может быть любым.

Nn – период времени между днями получения денег в банке (за исключением сумм, предназначенных для выплат заработной платы, стипендий и других выплат работникам). Данный период не должен превышать 7 рабочих дней, а в случае отсутствия банка в населенном пункте – 14 рабочих дней. Например, если деньги снимаются в банке один раз в 3 рабочих дня, то Nn = 3.

Пример расчета. ООО «Компания» занимается розничной торговлей. Наличную выручку общество не принимает, покупатели расплачиваются через банк. Однако периодически компания снимает наличные деньги в банке для расчетов с поставщиками. Руководство организации решило установить лимит остатка по кассе на 2019 год, взяв за расчетный период – декабрь 2018 года.

В декабре компания отработала 21 день и получила в банке наличных денег в размере 455 700 рублей. При этом кассир организации получал наличные в банке один раз в 4 дня. Заработная плата из кассы не выдавалась. Лимит остатка в этом случае будет равен: 86 800 руб. (455 700 руб. / 21 дн. x 4 дн.).

Приказ для установления лимита по кассе

После того как вы рассчитаете лимит остатка наличных денег по кассе, необходимо издать внутренний приказ, утверждающий сумму лимита. В приказе можно указать срок действия лимита, например, – 2019 год (образец приказа).

Обязанность каждый год переустанавливать лимит законом не предусмотрена, поэтому если в приказе срок действия не указан, то установленные показатели можно применять как в 2019 году, так и далее до тех пор, пока вы не издадите новый приказ.

Упрощенный порядок

Начиная с 1 июня 2014 года – ИП и малые предприятия (количество работников не более 100 человек и выручка не более 800 млн. рублей в год) больше не обязаны устанавливать лимит остатка наличных денег по кассе.

Для того чтобы отменить лимит по кассе, необходимо издать специальный приказ. Он должен быть основан на Указании Банка России от 11 марта 2014 г. № 3210-У и обязательно содержать формулировку: «Хранить наличные денежные средства в кассе без установления лимита остатка в кассе» (образец приказа).

Выдача наличных денег подотчетным лицам

Подотчетные деньги – это деньги, которые выдаются подотчетным лицам (работникам) на командировки, представительские расходы и хозяйственные нужны.

Выдать деньги под отчет можно только на основании заявления от сотрудника. В нем он должен указать: сумму денег, цель их получения и срок, на который они берутся. Заявление пишется в произвольной форме и обязательно должно быть подписано руководителем (ИП).

Если сотрудник потратил свои личные деньги, то ему необходимо их компенсировать, в этом случае также пишется заявление, но с другой формулировкой (образцы заявлений).

Примечание: желательно, чтобы в заявлении была строчка: «У сотрудника отсутствует задолженность по ранее выданным авансам» (так как по закону нельзя выдавать деньги под отчет сотрудникам, которые не отчитались по предыдущим авансам).

В течение 3-х рабочих дней после окончании срока, на который были выданы денежные средства (или со дня выхода на работу), работник должен представить бухгалтеру (руководителю) авансовый отчет с приложением документов, подтверждающих совершенные расходы (чеки ККМ, товарные чеки и т.д.).

Иначе денежные средства, выданные сотруднику, нельзя будет зачесть в расходы и соответственно уменьшить налог. Более того, если не будет подтверждающих документов, то с выданной суммы придётся удержать НДФЛ и заплатить страховые взносы.

Ограничение наличных расчетов

Ещё одним важным правилом кассовой дисциплины является соблюдение ограничения наличных расчетов между субъектами предпринимательской деятельности (ИП и организации) в рамках одного договора суммой не более 100 тыс. рублей.

При расчетах с физическими лицами данное ограничение не действует. Также не нужно соблюдать этот лимит при выдаче работникам из кассы зарплаты, социальных выплат и подотчётных сумм (за исключением случаев, когда подотчетное лицо совершает сделку от имени организации на основании доверенности).

Обратите внимание: из наличной выручки нельзя погашать займы, выплачивать дивиденды и оплачивать аренду недвижимости.

Деньги из кассы на личные нужды

Все что зарабатывает организация является её собственностью. Поэтому, даже если в ООО всего один учредитель, то он все равно не имеет права распоряжаться деньгами организации по своему усмотрению. Соответственно, брать из кассы наличные деньги на свои личные нужды учредителям нельзя.

Индивидуальные предприниматели, в отличие от ООО, имеют право в любой момент времени брать наличные деньги из кассы или снимать с расчетного счета. Суммы, которые ИП может тратить на свои личные нужды, не ограничены (самое главное не допускать задолженностей по уплате налогов и страховых взносов).

Примечание: если ИП не издал приказ, отменяющий ведение кассовых документов, то при получении наличных денег из кассы ему необходимо оформлять РКО с формулировкой: «Выдача денежных средств предпринимателю на собственные нужды» или «Передача предпринимателю доходов от текущей деятельности».

Проверка кассовой дисциплины налоговыми органами

До 2012 года контроль над соблюдением правил кассовой дисциплины возлагался на банки. Теперь эту функцию выполняют работники Федеральной Налоговой службы.

Осуществляя выездную проверку они могут проверить:

- учет наличных денежных средств в кассе;

- распечатку отчетов из фискальной памяти контрольно-кассовой техники и использованных накопителей фискальной памяти;

- все документы, оформляющие кассовые операции (ПКО и РКО, кассовая книга, отчетность по ККМ и т.д.);

- выдаются ли кассовые чеки (БСО) клиентам (визуальное наблюдение, с применением видео- и аудио-фиксации).

Штрафы за нарушение правил кассовой дисциплины

За несоблюдение правил ведения кассовой дисциплины и нарушения порядка работы с денежной наличностью предусмотрен штраф по статье 15.1 КоАП РФ:

- для ИП и должностных лиц организации – от 4000 до 5 000 рублей;

- для юридических лиц – от 40 000 до 50 000 рублей.

Правила ведения кассовых операций в 2019 году (КО) регулируются Указаниями Банка России. За их нарушение ч. 1 ст. 15.1 КоАП предусмотрены штрафы, налагаемые как на юридических лиц и ИП, так и на их сотрудников. В этой статье мы рассмотрели основные положения Указаний ЦБ РФ в отношении правил проведения кассовых операций в 2019 г., соблюдение которых позволит избежать административной ответственности и штрафных санкций.

Законом о бухгалтерском учете установлено, что КО не относятся к хозяйственным операциям, по которым организации вправе самостоятельно разрабатывать формы первичных документов (ст. 4 Закона № 402-ФЗ, Информация Минфина России № ПЗ-10/2012). Таким образом, при осуществлении оборота наличности юридическим лицам необходимо использовать документы, определенные Указанием Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций. ». Стоит отметить, что Указанием Банка России от 19.06.2017 № 4416-У разрешено применять некоторые формы в электронном виде, завизированные электронной подписью.

Кроме того, регламентирующим документом по организации требуется установить лимит наличности в кассе, расчет которого прописан в приложении к указанному положению:

- L — расчетный лимит наличности в кассе;

- V — объем поступлений денежной наличности за товары, услуги, работы;

- Р — период, за который произошли поступления налички, учтенной в расчете (показатель V);

- Nc — количество дней между днями инкассации (сдачи в кредитные организации) налички. Данный показатель не может превышать 7 рабочих дней, а в случаях удаленности населенных пунктов данный период может доходить до 14 дней.

Для ИП и субъектов малого предпринимательства Указанием 3210-У требований об установлении лимита в 2019 году не предусмотрено.

Важно отметить, что касса организации и контрольно-кассовая техника не являются синонимами, и если в силу ст. 2 закона от 22.05.2003 № 54-ФЗ «О применении ККТ…» хозяйствующий субъект вправе не применять в своей работе контрольно-кассовую технику, то этот факт не отменяет обязанности исполнять требования законодательства, определяющие ведение кассовых операций в 2019 году в Российской Федерации.

К кассовым операциям относятся:

- выдача зарплаты, пособий, стипендий;

- уплата налогов и страховых взносов;

- расчеты с поставщиками;

- расчеты с подрядчиками;

- расчеты за платные услуги;

- расчеты с подотчетными лицами;

- безвозмездные пожертвования;

- прочие операции.

Что делать организациям для соблюдения порядка?

| Не превышать лимит расчетов наличными | П. 6 Указания № 3073-У |

| Приходовать вовремя наличные на основании приходно-кассовых ордеров и вносить записи в кассовую книгу | Пп. 4.1, 4.6 п. 4 Указания № 3210-У, Письмо ФНС России от 05.06.2013 № АС-4-2/10250 |

| Производить расход наличных на строго определенные цели | П. 2 Указания № 3073-У |

| Соблюдать установленный лимит остатка в кассе (кроме малых предприятий) | П. 2 Указания № 3210-У |

Кассовые операции в 2019 году для кредитных организаций

Порядок ведения КО по работе с наличными деньгами для кредитных организаций, а также порядок обработки выявленных фальшивых купюр установлены Положением Банка России от 24.04.2008 № 318-П «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот. ». Положением определены обязательные для кредитных организаций документы и многое другое. Кроме того, 318 Положение о порядке проведения кассовых операций необходимо знать и другим хозяйственным субъектам, не являющимся кредитными организациями: в силу того, что Положением закреплены четкие правила действий работников банка по приему и сдаче наличности от других организаций. Документы, полученные хозяйствующим субъектом по форме, отличной от указанных в Положении, не будут являться подтверждением совершенных расчетов.

Применение контрольно-кассовой техники

Вступление в силу Федерального закона от 03.07.2016 № 290-ФЗ вносит в порядок ведения КО значительные изменения, во многом усложняющие кассовую дисциплину для юридических лиц и ИП.

Кассовая дисциплина в 2019 году такова:

- операции по приему наличных денежных средств осуществляются с применением контрольно-кассовой техники;

- ККТ обеспечивает передачу данных о наличных расчетах в адрес налоговых органов в режиме реального времени (т. е. онлайн);

- покупателю выдается чек, который также может быть отправлен на электронный адрес или абонентский номер покупателя (что не отменяет обязанности выдачи чека).

Законом предусмотрена регистрация контрольно-кассовой техники в электронном виде через кабинет ККТ на сайте ФНС России. Также на официальном сайте ФНС России в 2019 г. размещена справочная информация о том, что собой представляет новый порядок применения контрольно-кассовой техники, и, в частности, перечислены модели и экземпляры ККТ, отвечающие требованиям нового законодательства.

Таким образом, новшества связаны с дополнительными расходами участников наличных расчетов.

Вместе с тем в некоторых случаях имеется возможность снизить указанные расходы. Так, для ИП на ЕНВД или на патентной системе разрешено применение налогового вычета на расходы по приобретению контрольно-кассовой техники из списка ФНС. Размер таких расходов ограничен суммой в 18 000 рублей на единицу ККТ.

Кроме того, для организаций и предпринимателей, осуществляющих свою деятельность с применением контрольно-кассовой техники в населенном пункте, признанном региональными властями труднодоступным и отдаленным, разрешены операции в 2019 г. без подключения к Интернету, т. е. в офлайн-режиме. Критерии установлены Приказом Минсвязи от 05.12.2016 № 616 «Об утверждении критерия определения отдаленных от сетей связи местностей» (основной — численность населения не превышает 10 000 человек). Органы госвласти субъекта РФ формируют и размещают в свободном доступе перечни местностей, в которых разрешено применение контрольно-кассовой техники в автономном режиме. Это означает, что если населенного пункта, в котором предприниматель осуществляет свою деятельность, нет в данном списке, применять технику в офлайн-режиме нельзя.

Ответственность за нарушение порядка ведения кассовых операций

КоАП РФ предусмотрено наложение административных штрафов за несоблюдение кассовой дисциплины (п. 1 ст. 15.1) и неприменение ККТ (п. 2 ст. 14.5). И несмотря на то, что, в соответствии со ст. 4.5 КоАП, срок давности за нарушение по этой статье не может превышать двух месяцев со дня его совершения, соблюдение правил ведения КО в 2019 г. позволит минимизировать внимание со стороны контролирующих органов и избежать расходов на уплату штрафов, предусмотренных КоАП.

Какой НПА регламентирует порядок ведения кассовых операций в Российской Федерации в 2019 году

Ведение кассовых операций в 2019 году по-прежнему осуществляется в порядке, утвержденном указанием Банка России от 11.03.2014 № 3210-У (далее — указание № 3210-У). Напомним, оно действует с 01.06.2014. Тогда же утратило силу положение «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации», утв. Банком России 12.10.2011 № 373-П (далее — положение № 373-П).

ОБРАТИТЕ ВНИМАНИЕ! С 19.08.2017 в порядок ведения кассовых операций был внесен ряд изменений, которые мы подробнее рассмотрим ниже (указание Банка России от 19.06.2017 № 4416-У).

А об изменениях в учете подотчетных сумм читайте здесь.

Кого коснулись изменения в порядке ведения кассовых операций

В той или иной мере нововведения в порядке ведения кассовых операций коснулись всех хозяйствующих субъектов. В частности:

- индивидуальных предпринимателей и организаций, являющихся субъектами малого предпринимательства (критерии малых предприятий вы найдете в этой статье);

- организаций, не относящихся к малым;

- организаций, имеющих обособленные подразделения;

- лиц, использующих ККТ или бланки строгой отчетности (подробнее об учете денежных средств при использовании онлайн-касс читайте здесь);

- работодателей, выдающих деньги сотрудникам под отчет.

Рассмотрим теперь эти изменения подробнее.

Ведение кассовых операций: сравнение действующих и старых правил

Для наглядности представим основные изменения в порядке ведения кассовых операций в виде таблицы (сравнение действующих и прежних правил, в том числе с учетом внесенных указанием № 4416-У).

Операции, которых коснулись изменения

Текущий порядок ведения кассовых операций

Пункт НПА, на который ссылается текущий порядок ведения кассовых операций

Прежний порядок ведения кассовых операций

Обязанность устанавливать лимит остатка наличности в кассе

Индивидуальные предприниматели и организации — субъекты малого предпринимательства могут не устанавливать лимит остатка наличных денег в кассе.

Примечание: критерии отнесения организаций к субъектам малого предпринимательства установлены ст. 4 закона «О развитии малого и среднего предпринимательства в Российской Федерации» от 24.07.2007 № 209-ФЗ

П. 2 указания № 3210-У

Никаких исключений для ИП и организаций-«малышей» не было. Все юридические лица и предприниматели должны были устанавливать максимально допустимую сумму наличных денег, которая могла храниться в кассе на конец рабочего дня, и сдавать сверхлимитную наличность в банк (пп. 1.2–1.4 положения № 373-П)

Порядок расчета лимита остатка кассы

Порядок ведения кассовых операций позволяет выбрать один из 2 вариантов расчета кассового лимита:

- исходя из объема поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги (для вновь созданных юрлиц — исходя из ожидаемого объема поступлений);

- исходя из объема выдачи наличных денег (для вновь созданных организаций — исходя из ожидаемого объема выдач), за исключением сумм наличных, предназначенных для выплаты заработной платы, стипендий и пр. работникам

Приложение к указанию № 3210-У

Старые правила ведения кассовых операций не предполагали выбора удобного варианта расчета лимита кассы. Второй вариант (по объему выдачи денежной наличности) дозволялось использовать лишь в случае отсутствия наличных поступлений. Об этом прямо говорилось в приложении к положению № 373-П

Оформление кассовых документов индивидуальными предпринимателями

Индивидуальные предприниматели, ведущие в соответствии с законодательством РФ о налогах и сборах учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности, могут не оформлять:

- кассовые документы;

- кассовую книгу.

В частности, это касается предпринимателей — плательщиков ЕНВД, ИП, применяющих патентную или упрощенную систему налогообложения, а также ИП, являющихся плательщиками ЕСХН (см. письмо ФНС России от 09.07.2014 № ЕД-4-2/13338).

Примечание: учет доходов и расходов ведут также предприниматели на общем режиме — в книге учета доходов и расходов и хозяйственных операций индивидуального предпринимателя (утверждена приказом от 13.08.2002Минфина РФ № 86н, МНС РФ № БГ-3-04/430). Отсюда можно сделать вывод, что данное послабление касается всех предпринимателей без исключения

Пп. 4.1, 4.6 указания № 3210-У

Наравне с организациями ИП были обязаны:

- оформлять проводимые кассовые операции приходными и расходными кассовыми ордерами (п. 1.8 положения № 373-П);

- вести учет поступающих и выдаваемых из кассы наличных денег в кассовой книге (п. 5.1 положения № 373-П)

Способ ведения кассовой книги и кассовых документов

Кассовую книгу и другие документы можно оформлять:

- на бумажном носителе с заполнением от руки;

- на компьютере с последующей распечаткой на бумажном носителе;

- в электронном виде с учетом обеспечения ее защиты от несанкционированного доступа, искажений и потерь информации.

В первых 2 случаях документы подписываются собственноручно ответственными лицами, а в последнем — подтверждаются электронными подписями.

Кассир проверяет, есть ли на кассовых документах подписи руководящих лиц (главбуха или директора). Подписи сверяют с образцами, но только если документ составили на бумаге.

Кассовую книгу может вести не только кассир, но и другой уполномоченный сотрудник

Пп. 4.7, 4.6 указания № 3210-У

Кассовая книга и другие кассовые документы могли быть только бумажными. Документы, оформленные на компьютере, в обязательном порядке распечатывались (п. 2.5 положения № 373-П).

Кассовую книгу обязан был вести только кассир

Внесение исправлений в документы по кассе

Новый порядок ведения кассовых операций дозволяет внесение исправлений в документы, оформленные на бумажном носителе, за исключением приходных и расходных кассовых ордеров. При этом исправление должно содержать дату внесения, фамилии, инициалы и подписи лиц, оформивших документы, в которые внесены исправления.

Внесение исправлений в документы, оформленные в электронном виде, после их подписания не допускается

П. 4.7 указания № 3210-У

Прежним порядком внесение исправлений не допускалось (п. 2.1 положения № 373-П).

Порядок исправления электронных кассовых документов не указывался

О том, как на ведение кассовых документов повлияло введение в применение онлайн-касс, читайте в статье «Нужна ли кассовая книга для онлайн-кассы?»

Порядок сдачи сверхлимитной наличности в банк

Наличные деньги для зачисления на счет сдаются:

- в банк;

- организацию, входящую в систему Банка России, осуществляющую перевозку наличных денег, инкассацию наличных денег, операции по приему, пересчету, сортировке, формированию и упаковке наличных денег клиентов банка

П. 3 указания № 3210-У

Помимо действующих вариантов (сдачи в банк или организацию, входящую в систему Банка России) была возможность перечисления денег на счет через организацию федеральной почтовой связи (п. 1.5 положения № 373-П)

Указание суммы прописью в расходном кассовом ордере

Согласно действующему порядку ведения кассовых операций при выдаче наличных денег по расходному кассовому ордеру кассир подготавливает сумму наличных, подлежащую выдаче, и передает расходный кассовый ордер получателю только для проставления подписи. Требовать у получателя вписать полученную сумму в ордер от руки больше не нужно. Эта сумма может быть напечатана

П. 6.2 указания № 3210-У

Ведение кассовых операций в прежнем порядке требовало от получателя не только подписать ордер, но и собственноручно указать в нем получаемую сумму (рубли — прописью, копейки — цифрами) (п. 4.3 положения № 373-П)

Выдача денег под отчет

Для выдачи наличных денег работнику под отчет на расходы, связанные с осуществлением деятельности юрлица или ИП, расходный кассовый ордер оформляется согласно письменному заявлению подотчетного лица, составленному в произвольной форме либо распорядительному документу руководителя. Заявление или распорядительный документ должны содержать запись о сумме наличных и о сроке, на который они выдаются, а также подпись руководителя и дату.

Если на подотчетные суммы составляется заявление, то размер подотчетных средств и срок не обязан указывать руководитель. Это может сделать и сам подотчетник. А руководитель лишь подпишется и поставит дату.

Допускается выдача под отчет, если получатель не отчитался по предыдущему авансу

П. 6.3 указания № 3210-У

Согласно прежнему порядку ведения кассовых операций, сумму и срок подотчета должен был указывать собственноручно руководитель (п. 4.4 положения № 373-П).

Кроме того, до 19.08.2017 деньги под отчет выдавались исключительно на основании заявления работника и только при отсутствии задолженности по предыдущим подотчетным расходам

Оформление кассовых документов при расчетах с ККТ или БСО

Действующий порядок ведения кассовых операций закрепляет возможность оформления общего ПКО и (или) РКО по окончании проведения кассовых операций на всю сумму принятых наличных денег на основании фискальных документов, предусмотренных абз. 27 ст. 1.1 закона «О применении ККТ» от 22.05.2003 № 54-ФЗ.

Если приходный кассовый ордер оформлен в электронном виде, то квитанцию кассир может отправить по просьбе вносителя денег на его электронную почту.

Если расходный кассовый ордер оформили в электронном виде, то получатель денег может проставить на документе свою электронную подпись

Пп. 4.1, 5.1, 6.2 указания № 3210

Положением № 373-П возможность составления сводного приходного ордера по БСО и иным аналогичным документам не предусматривалась.

П. 5.2 указания № 3210 утратил силу с 19.08.2017.

Возможность отправки квитанции на электронную почту, как и подписания РКО электронной подписью отсутствовала

Взаимодействие головной кассы с кассами подразделений

Организация, имеющая обособленные подразделения (ОП), вправе самостоятельно устанавливать порядок и сроки передачи в головную организацию копий листов кассовых книг ОП с учетом срока составления бухгалтерской (финансовой) отчетности (п. 4.6 указания № 3210-У)

Свой лист кассовой книги с остатком наличных на конец рабочего дня подразделение должно было передать организации не позднее следующего рабочего дня (п. 5.6 положения № 373-П)

Ответственность за нарушение правил ведения кассовых операций

И в заключение несколько слов об ответственности. За нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций предусмотрена административная ответственность по ст. 15.1 КоАП РФ. Это штраф: для должностных лиц — от 4 тыс. до 5 тыс. руб., для юридических — от 40 тыс. до 50 тыс. руб.

При этом к нарушениям относятся:

- осуществление расчетов наличными деньгами с другими организациями сверх установленных лимитов;

- неоприходование (неполное оприходование) в кассу денежной наличности;

- несоблюдение порядка хранения свободных денежных средств;

- накопление в кассе наличных денег сверх установленных лимитов.

Подробнее об ответственности за нарушение порядка ведения операций по кассе читайте в статье «Кассовая дисциплина и ответственность за ее нарушение».

Итоги

Порядок ведения кассовых операций в 2019 не претерпел никаких изменений. Продолжают действовать правила с поправками от 2017 года. Тогда часть нововведений коснулась порядка работы с подотчетниками. Другие изменения были связаны с внедрением онлайн-касс и оптимизацией электронного кассового документооборота.