Содержание

- 1 Понятие номинальной заработной платы

- 2 Отличие номинальной и реальной заработных плат

- 3 Где используется номинальная заработная плата как показатель

- 4 Формула номинальной заработной платы

- 5 Когда производится расчет среднемесячного заработка?

- 6 Общие правила расчета среднемесячной зарплаты

- 7 Какие выплаты включаются в среднемесячный заработок?

- 8 Периоды, которые не принимаются во внимание при расчете

- 9 Влияет ли на размер среднемесячного заработка повышение зарплат?

- 10 Особенности расчета средней оплаты труда для выплаты пособий

- 11 Расчет среднемесячной заработной платы: формула

Понятие номинальной заработной платы в трудовом законодательстве не используется. Но это широко употребляемый в теоретической сфере экономический термин. Также это понятие часто встречается в издаваемых статистических отчетах.

Понятие номинальной заработной платы

Номинальная заработная плата – это плата за трудовую деятельность работника без учета налогов и сборов, начисленных страховых взносов и расходов на одежду и питание. Согласно другому определению, это совокупность всех начислений в пользу работника за определенный временной промежуток или за объем выполненной работы. Это та сумма, которая прописана в трудовом договоре, заключенном с сотрудником, то есть до вычета из нее НДФЛ.

Данная статья рассказывает о типовых способах решения вопроса, но каждый случай уникальный. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

- Москва: +7 (499) 110-33-98 .

- Санкт-Петербург: +7 (812) 407-22-74 .

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!

В состав номинальной зарплаты входят:

- Оклад или тарифная ставка.

- Премиальные.

- Стимулирующие надбавки и выплаты.

- Доплата за сложные условия труда, которые отклоняются от нормальных (за ночные смены, работу сверхурочно или по праздникам).

- Разовые доплаты за выполненную работу.

Номинальная зарплата обычно выражается в национальной валюте. Но в рамках международных исследований она может приводиться к единой валюте, что сделает разницу между доходами более наглядной.

Отличие номинальной и реальной заработных плат

Реальная заработная плата – это та сумма, которую сотрудник ежегодно получает на руки. Ее понятие также не нашло законодательного закрепления, и в некоторых подходах реальная зарплата рассчитывается с учетом покупательской способности.

Различие между указанными видами зарплаты можно рассмотреть на примере. Номинальная зарплата работника составила 30 000 р., из которых он тратит на услуги ЖКХ и другие обязательные – 10%, на питание – 50%, остальное остается на покупку одежды и прочих товаров.

Через полгода номинальная зарплата осталась прежней – 30000 р. Но из-за инфляции и роста тарифов структура расходов изменилась: 25% уходит на обязательные платежи, 70% – на питание и только 5% остается на оплату различных товаров и услуг. В результате за ту же зарплату лицо приобретает гораздо меньше товаров и услуг.

Получается, при неизменной номинальной зарплате реальная – сократилась. Но так как понятие реальной заработной платы не нашло своего юридического закрепления, многие понимают под ней зарплату уже за вычетом НДФЛ.

Где используется номинальная заработная плата как показатель

Понятие среднего заработка сотрудников часто встречается в действующей редакции ТК.

На основании среднемесячной номинальной зарплаты определяется:

- Размер отпускных. Участвующий в расчетах отпускных среднедневной заработок определяется на основании номинальной зарплаты.

- Величина декретных выплат и пособия по уходу за ребенком. Они выплачиваются на основании среднемесячной номинальной зарплаты.

- Величина оплаты по больничному листу.

- Величина выходного пособия.

Кроме того, НДФЛ и страховые взносы начисляются работодателем с учетом номинального заработка. МРОТ также устанавливается относительно номинальных, а не реальных зарплат.

При этом средняя зарплата сотрудника определяется в двух основных вариантах: как реальная зарплата или средняя номинальная заработная плата. Она определяется с учетом условий, которые содержатся:

- В ст. 139 Трудового кодекса.

- В Методике расчета от Постановления Правительства №922 от 2007 года.

- В Приказе Росстата №188 от 2016 года (для статистических целей).

Средний показатель заработной платы в номинальном исчислении может использоваться для внутренних целей организации для отслеживания динамики начисленного заработка. Также его могут запрашивать банки, органы социального страхования и пр.

Формула номинальной заработной платы

Расчет среднемесячной заработной платы по предприятию будет иметь такой вид:

фонд оплаты труда в компании / среднесписочная численность / 12 месяцев.

Средняя номинальная начисленная зарплата рассчитывается по следующей формуле:

общая сумма выплаченных доходов работникам за период / количество сотрудников * число месяцев в рассматриваемом периоде.

Приведем пример расчета. Сотруднику начислено за январь 35000 р. до вычета НДФЛ, за февраль – 28000 р., за март – 31000 р. Средняя номинальная зарплата составит (35000+28000+31000) / 3 = 31333,33 р.

Таким образом, под номинальной заработной платой понимается вся сумма доходов, начисленных сотруднику за определенный период с учетом налогов. Фактически эту сумму работник не получает на руки, ведь работодатель выступает в качестве налогового агента и обязан удержать и перечислить в бюджет НДФЛ с нее.

Дорогие читатели, каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!

Среднемесячная зарплата выдается сотрудникам в ряде случаев. Перед ее выплатой нужно правильно произвести расчеты.

Когда производится расчет среднемесячного заработка?

Случаи, когда обязательно требуется рассчитывать среднемесячный заработок, определены различными статьями ТК РФ. Рассмотрим наиболее типичные ситуации:

- Выдача отпускных (статья 114 ТК РФ).

- Выплата компенсаций за отпуск, который не был использован. Согласно статьям 126 и 127 ТК РФ деньги выдаются при увольнении.

- Выплата командировочных при отправке сотрудника в командировку (статья 167 ТК РФ).

- Выплаты сотрудникам при их обучении с отрывом от основной деятельности в компании (статьи 173-176, 187 ТК РФ).

- Выдача выходных пособий (статья 178 ТК РФ).

На основании размера среднемесячного заработка определяются выплаты в данных ситуациях:

- Зарплата сотрудникам, которые занимаются коллективными переговорами, подготавливают их проект, но не привлечены к основной деятельности. Согласно статье 39 ТК РФ средний заработок за ними может быть сохранен в течение 3 месяцев.

- В некоторых случаях, изложенных в статье 72.2 ТК РФ, трудящиеся могут быть переведены на другую работу, которая не указана в трудовых договорах. При этом также выплачивается средняя зарплата.

- Трудовой договор расторгнут по причине его неправильного составления по вине работодателя, выплачивается пособие в размере среднего заработка сотрудника. Данное правило изложено в статье 84 ТК РФ.

- Работодатель нарушил существующие трудовые нормы (статья 155 ТК РФ).

- Возник простой, ответственность за который несет работодатель. В данном случае трудящемуся выплачивается 2/3 от средней зарплаты (статья 157 ТК РФ).

- Расчет выплат участникам комиссии по спорам, связанным с трудовым правом (статья 171 ТК РФ).

- Выплаты руководителю компании или главному бухгалтеру при их увольнении в связи со сменой собственника (статья 181 ТК РФ).

- Перевод сотрудников на работу с относительно низкой оплатой в связи с их состоянием здоровья (статья 182 ТК РФ).

- Прохождение трудящимся обязательного медицинского осмотра (статья 185 ТК РФ).

- Расчет выплат донорам крови (статья 186 ТК РФ)

- Выплата компенсаций при остановке деятельности компании в связи с обстоятельствами, изложенными в статье 220 ТК РФ.

- Перевод на иную должность беременных сотрудниц или женщин с малышами младше 1,5 лет (статья 254 ТК РФ).

- Оплата времени, предназначенного для кормления малышей (статья 258 ТК РФ).

- Оплата добавочных выходных сотрудникам, у которых есть несовершеннолетние дети-инвалиды (статья 262 ТК РФ).

Если размер среднемесячного заработка будет рассчитан неверно, сотрудник может пожаловаться на работодателя. Для этого направляется соответствующее заявление в трудовую инспекцию.

Общие правила расчета среднемесячной зарплаты

Общий порядок, используемый при расчете, изложен в статье 139 ТК РФ. Главное правило: зарплата рассчитывается на основании реально выплаченных зарплат и реально отработанных смен. Расчетное время — год. Развернутый порядок расчета содержится в Постановлении Правительства от 10.12.2016 г. №922.

Формула для расчета

Среднемесячный заработок определяется по следующей формуле:

В данной формуле используются следующие определения:

- СМЗ – среднемесячный заработок;

- СДЗ – среднедневные выплаты;

- N – число дней, которые должны оплачиваться по среднестатистической зарплате.

Это общая формула для расчета.

Нюансы расчета

Нужно учесть, что существует разный порядок расчетов в разных случаях:

- При выплатах за отпуск, который не был использован.

- Иные ситуации.

Если расчет ведется в ситуациях, которые не связаны с выплатой отпускных, требуется разделить совокупный заработок за расчетное время на число отработанных в периоде смен. Если же среднемесячный заработок требуется вычислить для оплаты отпускных, необходимо зарплату сначала разделить на 12 месяцев, а затем на среднее число дней в месяце (29,3).

Какие выплаты включаются в среднемесячный заработок?

При расчете требуется учитывать следующие выплаты:

- Зарплату любого типа: почасовую, сдельную, выраженную в процентах, выплачиваемую в натуральном виде.

- Стимулирующие выплаты: различные премии, надбавки.

- Иные выплаты, предусмотренные трудовым договором.

То есть учитываются все выплаты, которые предусмотрены принятой системой оплаты труда.

ВАЖНО! При определении среднемесячного заработка не будут учтены различные социальные выплаты, оплата питания, поездок.

Нюансы учета премий

Учет премий определяется периодичностью их начисления. Если выплаты следуют каждый месяц, учитывается только одна премия. То есть максимальное количество премий в год составляет 12. К примеру, сотрудник получил в месяц 2 премии: за привлеченного клиента и исполнение плана продаж. При расчете учитывается только одна из премий.

Периоды, которые не принимаются во внимание при расчете

Как уже говорилось, под расчетным периодом понимается 12 месяцев. Однако из расчетного времени исключаются некоторые периоды:

- Время, когда за трудящимся была сохранена средняя заработная плата (исключая время, отведенное для кормления малыша).

- Периоды нахождения на больничном или в декрете.

- Простои, которые произошли по вине работодателя.

- Забастовка, в которой не участвовал трудящихся.

- Выходные, которые выдаются родителям детей с инвалидностью.

- Освобождение от работы по различным причинам.

Если работодатель не будет учитывать эти периоды при расчете, это будет совершенно законно.

ВНИМАНИЕ! Единовременные выплаты за выслугу лет, вне зависимости от периода их выплат, обязательно включаются в расчет в полном размере.

Влияет ли на размер среднемесячного заработка повышение зарплат?

Повышение объема оплаты работ будет влиять на размер среднемесячного заработка. Однако при этом требуется учитывать период совершения выплат:

- Если увеличение зарплаты было произведено в расчетный период, выполняется индексация всего периода, предшествующего повышению. Коэффициент определяется делением нового тарифа на размер зарплат, актуальных для каждого из 12 месяцев.

- Если заработок повышается после расчетного времени, однако это происходит до ситуации, в котором выполняются расчеты, увеличивается сама среднемесячная зарплата. Поправочный коэффициент – соотношение нового объема заработка к предыдущему.

Порядок индексации средней зарплаты определяется Минтрудом.

Особенности расчета средней оплаты труда для выплаты пособий

Определение средней зарплаты выполняется в рамках не только ТК РФ, но и при выплатах социального обеспечения. То есть по среднему заработку рассчитываются больничные, декретные и прочие выплаты. Порядок расчета в данном случае отличается от приведенного выше. Он изложен в ФЗ от 29 декабря 2006 года №255. Средний размер оплаты труда нужен также для определения пособия по безработицы. В данном случае расчеты исполняются на основании постановления Минтруда РФ от 12 августа 2003 года №62.

К СВЕДЕНИЮ! Порядок расчета определяется на основании того, для чего нужно определение среднего заработка. Все нюансы расчета изложены в соответствующих постановлениях.

С 2017 года действует новая редакция ТК РФ, в соответствии с которой зарплаты руководящего состава государственных и муниципальных учреждений, унитарных предприятий, а также внебюджетных фондов не могут быть заоблачными по сравнению со среднемесячной заработной платой работников (ст. 145 ТК РФ). Если говорить точнее, то госорганы, органы местного самоуправления и учредители перечисленных учреждений и предприятий теперь устанавливают предельный уровень соотношения среднемесячной зарплаты руководителей, их заместителей, главных бухгалтеров и среднемесячной заработной платы работников этих организаций. А несоблюдение таких соотношений может стать основанием для расторжения трудового договора с руководителем соответствующего учреждения / предприятия (п. 1 ч. 2 ст. 278 ТК РФ).

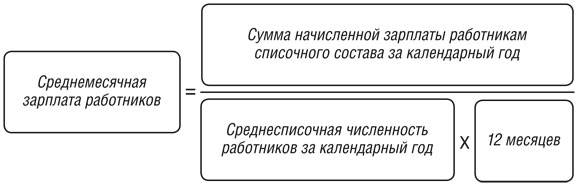

Расчет среднемесячной заработной платы: формула

Чтобы определить значение предельного соотношения, прежде нужно понять, как считается среднемесячная заработная плата работников, а также как посчитать среднемесячную заработную плату руководителя, заместителя, главного бухгалтера. Кстати, в основе расчетов лежит простое среднее арифметическое.

Рассчитывается среднемесячная заработная плата на одного работника по формуле (п. 20 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922):

Как вы понимаете, в расчете среднемесячной заработной платы на одного работника не учитываются выплаты руководителю, его заместителям, главному бухгалтеру при определении суммы начисленной зарплаты. И эти же сотрудники не учитываются при подсчете среднесписочной численности на предприятии.

Теперь о том, как рассчитать среднемесячную зарплату руководящих работников. Для них расчет среднемесячной зарплаты делается отдельно по каждой должности.

Если руководитель, заместитель руководителя, главный бухгалтер работает в организации менее года, то вместо 12 месяцев в формуле используется количество фактически отработанных им полных календарных месяцев.

Зная, как рассчитывается среднемесячный заработок по работникам и отдельно по каждому представителю руководящего состава, вы всегда сможете определить нужное «зарплатное» соотношение в учреждении. И сравнить его с предельными значениями.