Содержание

- 1 Комментарий

- 2 Дополнительно

- 3 Как образуются долги

- 4 Зачем это нужно

- 5 Требования к безнадежным долгам

- 6 Какие задолженности нельзя считать безнадежными

- 7 Как оформить операцию

- 8 Бухгалтерский и налоговый учет

- 9 Неоплаченные покупателем товар, работа или услуга

Безнадежными долгами (долгами, нереальными ко взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации.

Термин "Безнадежные долги" на английском языке – bad debts.

Комментарий

Термин "безнадежный долг", "долг, нереальный ко взысканию" применяется относительно налога на прибыль организаций.

В бухгалтерском учете применяется термин «долг, нереальный для взыскания».

Налог на прибыль организаций

Основное значение безнадежного долга в том, он может быть списан в уменьшение налогооблагаемой прибыли (или за счет резерва по сомнительным долгам, если такой резерв создается налогоплательщиком).

Безнадежный долг списывается путем признания его убытком (приравнивается к внереализационным расходам) – пп. 2 п. 2 ст. 265 НК РФ.

Если создается резерв по сомнительным долгам, то расходом признаются отчисления в этот резерв (ст. 266 НК РФ), а также суммы безнадежных долгов, не покрытые за счет средств резерва (пп. 2 п. 2 ст. 265 НК РФ).

Долг признается безнадежным при наступлении любого из указанных ниже обстоятельств:

1) истек срок исковой давности (ст. ст. 196, 197 ГК РФ);

Общий срок исковой давности – три года (ст. 196 ГК РФ). Для некоторых обязательств установлены другие сроки исковой давности. Следует учитывать, что срок исковой давности может приостанавливаться или прерываться (ст. 202 – 204 ГК РФ, см. Исковая давность).

Организация реализовала товар, но поставщик не оплатил его. Попытки взыскать долг ни к чему не привели. По истечении срока исковой давности организация вправе на сумму этого долга уменьшить свою налогооблагаемую прибыль.

2) обязательство должника прекращено:

– из-за невозможности его исполнения (ст. 416 ГК РФ);

– на основании акта государственного органа (ст. 417 ГК РФ);

– в связи с ликвидацией организации (ст. 419 ГК РФ).

Организация реализовала товар, но поставщик не оплатил его. Попытки взыскать долг ни к чему не привели. В последствии выяснилось, что организация покупатель ликвидировалась. На дату исключения покупателя из единого государственного реестра юридических лиц (ЕГРЮЛ), организация вправе на сумму этого долга уменьшить свою налогооблагаемую прибыль.

3) Безнадежными долгами (долгами, нереальными ко взысканию) также признаются долги, невозможность взыскания которых подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства, вынесенным в порядке, установленном Федеральным законом от 2 октября 2007 года N 229-ФЗ "Об исполнительном производстве", в случае возврата взыскателю исполнительного документа по следующим основаниям:

– невозможно установить место нахождения должника, его имущества либо получить сведения о наличии принадлежащих ему денежных средств и иных ценностей, находящихся на счетах, во вкладах или на хранении в банках или иных кредитных организациях;

– у должника отсутствует имущество, на которое может быть обращено взыскание, и все принятые судебным приставом-исполнителем допустимые законом меры по отысканию его имущества оказались безрезультатными.

Это положение было введено с 1 января 2013 года. До этой даты были многочисленные споры налогоплательщиков с налоговыми органами в случаях, если признавались в расходах долги, подтвержденные постановлением судебного пристава-исполнителя об окончании исполнительного производства.

4) Безнадежными долгами (долгами, нереальными ко взысканию) также признаются долги гражданина, признанного банкротом, по которым он освобождается от дальнейшего исполнения требований кредиторов (считаются погашенными) в соответствии с Федеральным законом от 26 октября 2002 года N 127-ФЗ "О несостоятельности (банкротстве)". – введено Федеральным законом от 27.11.2017 N 335-ФЗ

Следует отметить, что в отличие от сомнительного долга не устанавливается требование том, что задолженность должна быть связана с реализацией, не должна быть обеспечена залогом, поручительством, банковской гарантией. Соответственно, безнадежным долгом может признаваться задолженность по выданной предварительной оплате, по выданному займу и т.д.

Безнадежный долг должен быть списан на расход по налогу на прибыль в том отчетном (налоговом) периоде, на который приходится наступление условий для признания долга безнадежным. Списание такого долга в более поздних периодах неправомерно. Это отметил в своем Постановлении от 15.06.2010 N 1574/10 Президиум ВАС РФ, отметив, что положения ст. 272 НК РФ не оставляют налогоплательщику права произвольно выбирать период признания такого расхода.

Важное судебное решение

Определение Верховного суда РФ от 19 января 2018 г. N 305-КГ17-14988

Важное судебное решение

Долг, образовавшийся в связи с изъятием собственником у федерального государственного унитарного предприятия акций и долей участия в обществах, приобретенных им в процессе осуществления своей хозяйственной деятельности, влечет утрату последним имущества и, следовательно, возникновение убытков, подлежащих отражению в налоговом учете согласно требованиям действующего законодательства (как безнадежный долг) (Постановление Президиума ВАС РФ от 30.11.2010 N 9167/10 по делу N А60-42161/2009-С6).

Важное судебное решение

В рамках мирового соглашения, налогоплательщик простил часть долга должнику. Сумму такого прощенного долга он признал как внереализационный расход по налогу на прибыль. Налоговый орган оспаривал это право. Судебное решение вынесено в пользу налогоплательщика. ВАС РФ указал:

Учитывая, что обществом предпринимались действия по взысканию задолженности в судебном порядке, прощение долга являлось одним из условий мирового соглашения, направленного на реальное погашение долга, но в меньшем размере, оснований для признания судами таких расходов в качестве документально не подтвержденных и экономически не оправданных, не имелось.

Налогоплательщик, предпринимавший меры по взысканию задолженности в судебном порядке и урегулированию взаимных требований путем достижения мирового соглашения, заключенного на условии, в том числе, прощения долга, не может быть поставлен в худшее положение по сравнению с налогоплательщиком, не предпринимавшим указанные меры и сохраняющим в соответствии с подпунктом 2 пункта 2 статьи 265 Кодекса право на учет суммы непогашенной задолженности в составе внереализационных расходов в момент истечения срока исковой давности.

Таким образом, названные положения Кодекса при применении метода начисления предоставляют возможность налогоплательщику – кредитору по денежному обязательству скорректировать сумму дохода, ранее учтенного для цели налогообложения, путем включения суммы непогашенной задолженности в состав внереализационных расходов.

Постановление Президиума ВАС РФ от 15.07.2010 N 2833/10 по делу N А82-7247/2008-99

В бухгалтерском учете используется близкий по значению термин «долги, нереальные для взыскания».

Так, п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина РФ от 29.07.1998 N 34н указывает:

«Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся соответственно на счет средств резерва сомнительных долгов либо на финансовые результаты у коммерческой организации…».

Списание долгов, нереальных для взыскания отражается в бухгалтерском учете проводкой:

В случае использования резерва по сомнительным долгам списание долгов, нереальных для взыскания отражается в бухгалтерском учете проводкой:

Определения из нормативных актов

НК РФ (п. 2 ст. 266 НК РФ):

Безнадежными долгами (долгами, нереальными ко взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации.

Безнадежными долгами (долгами, нереальными ко взысканию) также признаются долги, невозможность взыскания которых подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства, вынесенным в порядке, установленном Федеральным законом от 2 октября 2007 года N 229-ФЗ "Об исполнительном производстве", в случае возврата взыскателю исполнительного документа по следующим основаниям:

– невозможно установить место нахождения должника, его имущества либо получить сведения о наличии принадлежащих ему денежных средств и иных ценностей, находящихся на счетах, во вкладах или на хранении в банках или иных кредитных организациях;

– у должника отсутствует имущество, на которое может быть обращено взыскание, и все принятые судебным приставом-исполнителем допустимые законом меры по отысканию его имущества оказались безрезультатными.

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина РФ от 29.07.1998 N 34н (п. 77):

«Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся соответственно на счет средств резерва сомнительных долгов либо на финансовые результаты у коммерческой организации…».

Дополнительно

Списание дебиторки недействующей организации: есть нюансы

Минфин разъяснил списание дебиторки в связи с ликвидацией недействующего юридического лица (Письмо Минфина РФ от 21.05.2019 N 03-03-06/2/36730).

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

В рамках круглого стола речь пойдет о Всероссийской диспансеризации взрослого населения и контроле за ее проведением; популяризации медосмотров и диспансеризации; всеобщей вакцинации и т.п.

Программа, разработана совместно с ЗАО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Согласно ст. 266 НК РФ безнадежными долгами признаются долги, по которым истек установленный срок исковой давности, а также долги, по которым обязательство прекращено вследствие невозможности его исполнения (с подтверждением постановлением от судебных приставов). Получается, что, если организация не обращается в суд, она может списать задолженность как безнадежную через 3 года, а если организация подала в суд и пока исполнительное производство не окончено, организация задолженность списать не может?

Рассмотрев вопрос, мы пришли к следующему выводу:

Если организация обратилась в суд для взыскания задолженности и предъявлен исполнительный лист к исполнению судебным приставам, то в целях признания долга безнадежным (нереальным к взысканию) ей следует дождаться постановления об окончании исполнительного производства и возвращения исполнительного документа.

Обоснование вывода:

Согласно п. 2 ст. 266 НК РФ безнадежными долгами (долгами, нереальными к взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации.

Безнадежными долгами (долгами, нереальными ко взысканию) также признаются долги, невозможность взыскания которых подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства, вынесенным в порядке, установленном Федеральным законом от 02.10.2007 N 229-ФЗ "Об исполнительном производстве", в случае возврата взыскателю исполнительного документа по следующим основаниям:

– невозможно установить место нахождения должника, его имущества либо получить сведения о наличии принадлежащих ему денежных средств и иных ценностей, находящихся на счетах, во вкладах или на хранении в банках или иных кредитных организациях;

– у должника отсутствует имущество, на которое может быть обращено взыскание, и все принятые судебным приставом-исполнителем допустимые законом меры по отысканию его имущества оказались безрезультатными.

Таким образом, налогоплательщик, имеющий задолженность, может отнести ее к безнадежной только при наступлении одного из этих обстоятельств (смотрите также письма Минфина России от 10.04.2017 N 03-03-06/1/21019, от 09.02.2017 N 03-03-06/1/7131, от 27.07.2015 N 03-03-06/1/43049).

Согласно ст. 195 ГК РФ исковой давностью признается срок, в течение которого лицо, право которого нарушено, может использовать защиту нарушенного права.

Общий срок исковой давности равен трем годам (ст. 196 ГК РФ). Согласно ст. 197 ГК РФ для отдельных видов требований могут определяться специальные сроки исковой давности – сокращенные или более продолжительные по сравнению с общим сроком (например, п. 3 ст. 797, ст. 725, ст. 966 ГК РФ).

Течение срока исковой давности может приостанавливаться и прерываться. В ст. 202 ГК РФ указаны возможные причины приостановления течения срока исковой давности. Течение срока исковой давности прерывается совершением обязанным лицом действий, свидетельствующих о признании долга. В отличие от приостановления, после прерывания течение срока исковой давности начинается заново (ст. 203 ГК РФ). Время, истекшее до перерыва, в новый срок не засчитывается.

По истечении установленного срока исковой давности дебиторскую задолженность можно признать безнадежной (нереальной к взысканию) и учесть ее во внереализационных расходах в соответствии с пп. 2 п. 2 ст. 265 НК РФ при должном документальном подтверждении в силу п. 1 ст. 252 НК РФ.

Как разъяснил Минфин России в письме от 08.04.2013 N 03-03-06/1/11347, для уменьшения налоговой базы по налогу на прибыль на сумму дебиторской задолженности с истекшим сроком исковой давности необходимо документальное подтверждение возникновения задолженности, а также истечения срока исковой давности (смотрите также постановление АС Московского округа от 17.07.2015 N Ф05-8766/15).

Заметим, Налоговым кодексом РФ не установлено, что признание долга безнадежным в связи с истечением срока исковой давности производится при условии принятия всех мер по взысканию задолженности. Взыскание задолженности в принудительном порядке (например, через суд) является правом, а не обязанностью налогоплательщика (постановление ФАС Московского округа от 05.12.2012 N Ф05-13884/12 по делу N А41-40128/2011).

Судебная практика подтверждает, что факт истечения срока исковой давности для взыскания долга является достаточным основанием для признания его безнадежным и признание долга безнадежным не ставится в зависимость от наличия каких-либо действий по взысканию долга со стороны организации-кредитора (смотрите, например, постановление Третьего арбитражного апелляционного суда от 02.04.2015 N 03АП-1053/15 (постановлением АС Восточно-Сибирского округа от 02.07.2015 N Ф02-3138/15 по делу N А74-7089/2014 оставлено без изменения), постановления ФАС Западно-Сибирского округа от 07.04.2010 N А03-5968/2009, ФАС Московского округа от 20.04.2011 N Ф05-2974/11 по делу N А40-169861/2009, от 24.06.2010 N КА-А40/6181-10, ФАС Поволжского округа от 22.07.2008 N А55-1309/08, Центрального округа от 31.07.2008 N А62-1343/2008).

Ранее Минфин России также придерживался указанной позиции (письмо от 30.09.2005 N 03-03-04/2/68).

Заметим, до 1 января 2013 г. толкование пп. 2 п. 2 ст. 265, п. 2 ст. 266 НК РФ, норм Закона "Об исполнительном производстве" ставили в неравное положение налогоплательщиков, которые не принимали мер для взыскания дебиторской задолженности и списали ее по истечении трехлетнего срока исковой давности, с теми налогоплательщиками, которые приняли меры для взыскания задолженности, обратившись в суд, получив исполнительный лист и предъявив его к исполнению в службу судебных приставов-исполнителей, но взыскание оказалось невозможным из-за отсутствия должника или имущества. В результате Федеральным законом от 29.11.2012 N 206-ФЗ п. 2 ст. 266 НК РФ был дополнен абзацами 2-3, уточняющими основания для признания задолженности безнадежным долгом, которые вступили в силу с 1 января 2013 года (постановление Девятого арбитражного апелляционного суда от 21.10.2014 N 09АП-39221/14).

Таким образом, если организация обратилась в суд для взыскания задолженности и предъявлен исполнительный лист к исполнению судебным приставам, то в целях признания долга безнадежным (нереальным к взысканию) ей следует дождаться постановления об окончании исполнительного производства и возвращения исполнительного документа. Обязательство, по которому судебный пристав-исполнитель вынес постановление об окончании исполнительного производства и о возвращении взыскателю исполнительного документа, признается безнадежным долгом, учитываемым для целей налогообложения прибыли, в том отчетном периоде, в котором вынесено соответствующее постановление (письма Минфина России от 06.03.2013 N 03-03-06/1/6752, от 21.09.2012 N 03-03-06/1/494).

Отметим, что, как разъясняют уполномоченные органы, при наличии нескольких оснований для признания задолженности безнадежной задолженность признается безнадежной в том налоговом (отчетном) периоде, в котором имело место первое по времени возникновения основание (письма Минфина России от 22.06.2011 N 03-03-06/1/373, от 28.03.2008 N 03-03-06/4/18).

Рекомендуем ознакомиться с материалом:

– Энциклопедия решений. Учет расходов от списания дебиторской задолженности, нереальной к взысканию.

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член Российского Союза аудиторов Федорова Лилия

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Горностаев Вячеслав

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

Выбранный метод работы с безнадежными долгами не может противоречить требованиям российского законодательства. Разберемся, какие просроченные задолженности можно списать по закону, и как правильно это сделать.

Как образуются долги

Дебиторская и кредиторская задолженность — это обязательная составляющая финансово-хозяйственной деятельности любой организации. Работать без долгов невозможно. Речь идет не о ссудах, кредитах и займах. Дебиторка и кредиторка образуются в ходе стандартных хозяйственных операций.

Например, обычная поставка товара — это возникновение обязательства перед поставщиком оплатить предоставленную продукцию. Так происходит образование кредиторки. А вот перечисление аванса поставщикам или отгрузка товара покупателю без оплаты — это пример возникновения дебиторки: у стороннего субъекта имеются обязательства перед организацией.

Зачем это нужно

Проводя инвентаризацию обязательств, бухгалтеры нередко выявляют задолженности, состояние которых не меняется длительное время. Да и взыскать такую задолженность не представляется возможным в силу различных факторов. Оставлять просрочку в учете нет смысла. Сумму допускается списать на расходы организации.

Суть такого решения, как признание задолженности безнадежной к взысканию, заключается в возможности учесть убытки компании при налогообложении (пп. 2 п. 2 ст. 265 НК РФ ). Безнадежную дебиторку взыскать невозможно. Следовательно, часть денег или активов организации утрачена полностью. А это и есть убыток.

Но далеко не все виды просрочек можно учесть при налогообложении. Исчерпывающий перечень ситуаций закреплен в п. 2 ст. 266 НК РФ . Следовательно, если в учете компании имеется долг, не отвечающий нормам фискального законодательства, то признание безнадежной дебиторской задолженности по нему не допускается, а значит, учесть убытки при исчислении налога на прибыль нельзя.

Требования к безнадежным долгам

Обозначим ключевые условия, в соответствии с НК РФ .

Условия для признания задолженности нереальной к взысканию

Действие обязательства прекращено по нормам ГК РФ:

- на основании нормативного акта государственного органа;

- вследствие невозможности исполнения обязательств;

- в связи с ликвидацией экономического субъекта, выступающего должником и при отсутствии правопреемника.

Невозможность исполнить обязательства подтверждена судебным приставом-исполнителем. При этом:

- невозможно определить местоположение должника;

- нет возможности получить сведения о доходах и имуществе ответчика;

- у должника отсутствует имущество, активы, доходы, на которые может быть обращено взыскание.

Гражданин-должник (физическое лицо) признан банкротом в судебном порядке. При этом все его обязательства признаны погашенными, то есть освобождены от требований кредиторов.

Какие задолженности нельзя считать безнадежными

Помимо условий на признание дебиторской задолженности безнадежной к взысканию, ФНС обозначила ряд дополнительных правил. Если их не соблюдать, то и долг нельзя учесть в составе безнадежных. А значит, нельзя и зачесть его в состав затрат при налогообложении.

Если контролеры выявят неправомерно списанные просрочки, то компании грозят санкции. Во-первых, налоговики восстановят базу по налогу на прибыль или УСН 15%. И, конечно, доначислят налог на восстановленную сумму. Во-вторых, компанию ждет штраф в размере 20% от недоплаченной суммы налога. В третьих, пени. Ну и на десерт: если ФНС признает, что налогоплательщик умышленно занизил базу, то сумма штрафа возрастет вдвое — 40% от долга.

Нельзя отнести к безнадежным долги, которые:

- Не подтверждены документально. Причем одного договора поставки недостаточно. Необходимы накладные, акты выполненных работ, платежки и чеки. То есть документы, подтверждающие, что задолженность имеет место.

- Связаны с реализацией товаров, работ или услуг. Например, просрочки, возникшие по ценным бумагам или от переуступки прав, зачесть довольно сложно. На такую операцию требуется письменное разъяснение ФНС. Но со временем и к таким долгам контролеры стали более лояльны.

- Требовались к взысканию. Если кредитор не предпринял никаких действий, чтобы вернуть свои деньги или активы назад, то признать такую просрочку в налоговом учете нельзя.

- Прощены по мировому соглашению. Если кредитор простил долг или получил хоть что-то взамен и об этом было заключено мировое соглашение, то признать просрочку безнадежной нельзя.

- Имеют поручительство. Обязательства с поручительством не могут быть признаны безнадежными. Если основной должник не имеет возможности рассчитаться, то взыскание должно быть обращено к поручителям.

- Являются солидарными. Это означает, что обязательства по договору разделены между несколькими лицами, без выделения основного должника. Тогда признать просрочку безнадежной нельзя до того момента, пока хоть у одного ответчика есть возможность рассчитаться по счетам.

Все случаи индивидуальны. Необходимо основательно подходить к вопросу о списании долгов. Закрепите порядок признания задолженности безнадежной к взысканию в учетной политике.

Как оформить операцию

Любая операция в учете должна иметь документальное подтверждение. Списание безнадежной просрочки — не исключение. Но какими документами оформить ситуацию? Действуем по инструкции:

- Подготовьте документацию, подтверждающую фактическое наличие задолженности. Это договор поставки или подряда. Также нужны акты о выполнении работ, накладные на поставку, счета-фактуры, платежные поручения на перечисление аванса, выписки с расчетного счета.

- Теперь заготовьте формуляры, подтверждающие основания для списания. Это могут быть акты сверок, распоряжение о ликвидации компании, судебное решение о банкротстве, выписка судебного пристава о прекращении исполнительного производства и прочие справки.

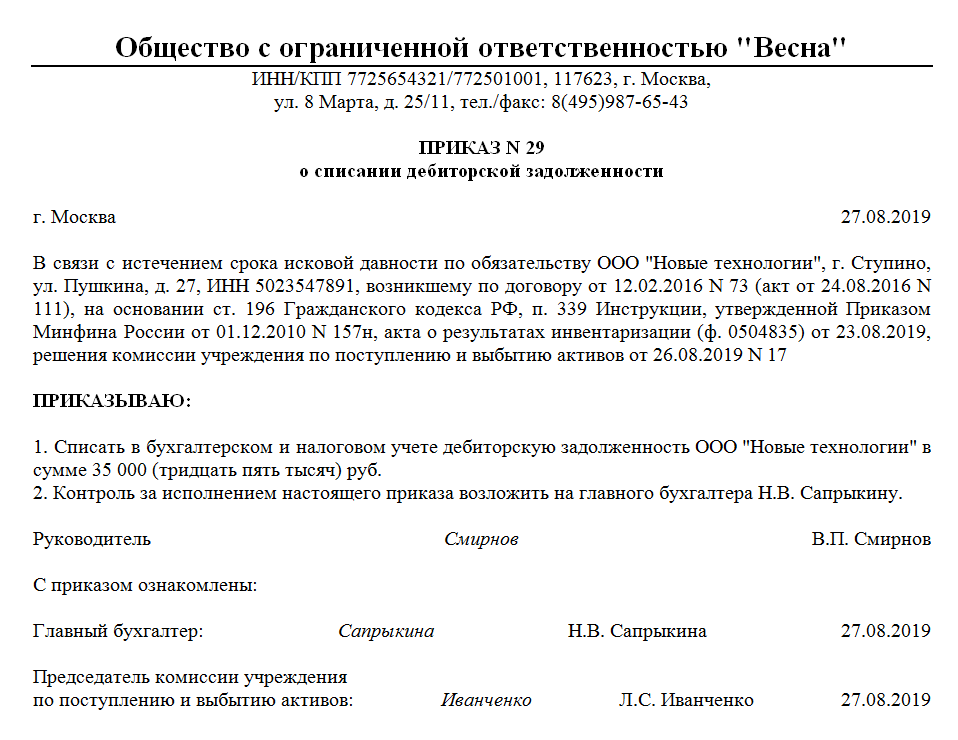

- На основании собранных документов подготовьте приказ о списании невозвратного долга. Образец представлен на иллюстрации.

- Отразите операцию в бухгалтерском и налоговом учетах. Составьте бухгалтерскую справку или иной учетный формуляр, предусмотренный нормами учетной политики.

Образец приказа о списании безвозвратного долга

Бухгалтерский и налоговый учет

При работе с невозвратной просрочкой важно учитывать мнение чиновников о списании и резервах. При наличии в компании резерва по сомнительным долгам сумму невозвратного долга списывают за счет этого резерва. Если невозвратная просрочка больше, чем резерв, то разницу принимают в составе прочих расходов при налогообложении.

Как происходит признание долга сомнительным и каковы правила формирования резервного фонда, мы рассказали в статье «Резервы по сомнительным долгам в бухгалтерском учете».

После того как сумма невозвратной просрочки списана с балансовых счетов бухучета, ее необходимо отразить за балансом. Для этого используется счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов». Вести забалансовый учет списанных сумм обязательно — на случай, если кредитор восстановит свою платежеспособность и сможет расплатиться. В таком случае придется восстановить налог на прибыль.

Рассмотрим порядок отражения в учете основных ситуаций по списанию невозвратных долгов.

Неоплаченные покупателем товар, работа или услуга

Продавцу придется списать всю сумму задолженности вместе с суммой налога на добавленную стоимость. Предъявить НДС к вычету в такой ситуации нельзя. Отражаем операции в учете: