Содержание

- 1 Что такое НДС к вычету

- 2 Какие бывают налоговые вычеты по НДС–2019

- 3 Условие 1: участие в налогооблагаемых операциях

- 4 Условие 2: принятие к учету

- 5 Условие 3: наличие счета-фактуры

- 6 Вычет по НДС – 2019: требования к счету-фактуре

- 7 Есть ли право на вычет по счету-фактуре с факсимиле?

- 8 Вычет НДС по авансовым счетам-фактурам

- 9 Итоги

- 10 Что такое НДС простыми словами – расшифровка

- 11 Кто платит НДС?

- 12 Куда идет налог на добавочную стоимость?

- 13 Зачем нужен НДС?

- 14 Можно ли избежать уплаты НДС или вернуть его?

- 15 НДС: что это такое?

- 16 Кто обязан уплачивать НДС?

- 17 НДС 0, 10, 18 и 20 процентов

- 18 Что означает расчетная ставка НДС?

- 19 Как рассчитать НДС

- 20 Что значит НДС к начислению

Что такое НДС к вычету

За ответом на вопрос, что такое вычет НДС, обратимся к Налоговому кодексу РФ, в п. 1 ст. 171 которого говорится, что плательщикам НДС разрешено снизить общую сумму налога, рассчитанную по правилам ст. 166 НК РФ за тот или иной налоговый период, на сумму налоговых вычетов. Если сформулировать проще, вычет по НДС представляет собой такой налог (его еще называют «входным»), на который компания может снизить сумму НДС, причитающегося к уплате в бюджет.

Но, несмотря на то что право у плательщика на вычет НДС есть, им можно воспользоваться не всегда, а только при выполнении условий, перечисленных все в той же ст. 171 НК РФ:

- Приобретенные налогоплательщиком объекты, ресурсы, права, по которым рассчитывается «входной» НДС, должны использоваться в операциях, облагаемых данным налогом.

- Приобретенные материальные ценности, права поставлены на учет.

- У налогоплательщика есть правильно оформленный счет-фактура на данные операции и соответствующая первичка.

О том, какие сроки отведены на выставление счетов-фактур, читайте в статье «Срок выставления счета-фактуры продавцом в 2019 году».

Для того чтобы воспользоваться вычетами по НДС, перечисленные условия должны выполняться одновременно. Чуть позже мы рассмотрим каждое из них подробнее.

Обратите внимание: несмотря на то что по общим правилам вычеты применяются по отгрузке, то есть независимо от факта оплаты поставщику, все же существует ряд условий, когда оплата необходима. Это касается, например, вычетов по НДС, заплаченному при ввозе товаров; авансовых платежах; возврате товаров; оплате командировок.

Какие бывают налоговые вычеты по НДС–2019

Вычеты можно условно классифицировать на общие и специальные. Общие вычеты подчиняются базовым правилам, которые устанавливают саму возможность применения вычетов. Поскольку основной объект налогообложения по НДС – это реализация (как возмездная, так и нет), то общим вычетом в данном случае будет «входной» налог по приобретенным товарам, услугам, правам или уплаченный налог при ввозе товаров. В НК РФ общим вычетам посвящен п. 2 ст. 171.

Все остальные вычеты, перечисленные в пп. 3–14 ст. 171 НК РФ, относятся к специальным, применяющимся для конкретных ситуаций. К ним, например, относятся вычеты:

ВАЖНО! По мнению ВС РФ, налогоплательщик вправе принять к вычету НДС, даже если он предъявлен неплательщиком налога (например, «упрощенцем») или по необлагаемой этим налогом операции. Подробности см. здесь.

Напоминаем, что с полным перечнем возможных вычетов по НДС и порядком их применения можно ознакомиться в пп. 2–14 ст. 171 НК РФ. А теперь перейдем к подробному рассмотрению основных условий применения вычетов.

Условие 1: участие в налогооблагаемых операциях

Итак, налоговыми вычетами по НДС можно воспользоваться, когда «входной» НДС относится к тем объектам, которые участвуют в операциях, облагаемых этим налогом. Причем неважно, как будут использованы приобретенные ресурсы – в самом производстве или опосредованно. Так, например, приобретаемая офисная мебель непосредственно не участвует в каком-либо производственном цикле фирмы, но она создает необходимые условия для работы ее сотрудников и связана с ее налогооблагаемой деятельностью. В этом случае также можно воспользоваться вычетом по НДС.

Обратите внимание на то, что Налоговый кодекс РФ не связывает возможность применения вычета с моментом начала использования ресурсов в налогооблагаемых операциях. То есть если рассматривать пример с производством, вычетом по НДС можно воспользоваться сразу после покупки материалов, а не тогда, когда они будут отпущены в производство. То же самое касается и расходов будущих периодов – НДС по ним принимается к вычету сразу в полном объеме.

Условие 2: принятие к учету

Следующим условием применения налогового вычета НДС, которое мы рассмотрим, является необходимость принятия товаров, услуг, прав на учет. Тонкость состоит в том, что НК РФ не уточняет, про какой именно учет идет речь, а это иногда создает проблемы в связи с различиями в трактовании данного понятия налогоплательщиками и налоговыми органами.

Действительно, видов учета существует несколько, например бухгалтерский, складской, управленческий, налоговый. Какому из них стоит отдать предпочтение в целях применения вычетов по НДС? Самое разумное, что можно сделать в такой ситуации – это руководствоваться порядком принятия на учет, который установлен в бухгалтерском законодательстве, а именно в законе «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Согласно этому документу в бухучете основание для отражения какой-либо хозяйственной операции появляется тогда, когда на нее имеется первичный документ. Таким образом, подтверждением факта принятия на учет товаров или услуг будет наличие на них всей необходимой первички. При этом она тогда обладает юридической силой, когда заполнены все необходимые реквизиты и присутствуют подписи. Имеющиеся «дефекты» в первичных документах налоговики нередко используют для того, чтобы признать вычет по НДС неправомерным.

Заметим также, что НК РФ не определяет и какие-либо конкретные счета, на которых должны быть отражены «покупки». Это тоже часто служит причиной разногласий с проверяющими. Например, законно ли воспользоваться вычетом, если объект числится на счетах 07 или 08, или же его можно применить только тогда, когда основное средство переместится на счет 01?

Условие 3: наличие счета-фактуры

И последним необходимым условием принятия НДС к вычету по хозяйственной операции является наличие у налогоплательщика-покупателя (а с 2009 года и у налогового агента) счета-фактуры на эту операцию. Да не какого-нибудь, а заполненного безошибочно и в соответствии с законодательством. Это правило закреплено в п. 1 ст. 169 НК РФ.

Однако счет-фактура хоть и необходимый, но не единственный документ, который служит основанием для вычета. Так, при импортных операциях иностранные партнеры не выставляют российским покупателям счета-фактуры, но это не значит, что право на вычет «входного» НДС потеряно: в этом случае основаниями для применения вычета послужат таможенная декларация и платежные документы, свидетельствующие об уплате НДС на таможне.

Можно ли при покупке товаров в рознице заявить вычет на основании чека ККТ, узнайте здесь.

И все же нельзя отрицать, что именно к счетам-фактурам налоговики проявляют повышенный интерес. Это не удивительно: п. 2 ст. 169 НК РФ гласит об одной очень важной особенности. Она заключается в следующем: если счет-фактура составлен с нарушением правил, изложенных в пп. 5, 5.1 и 6 ст. 169 НК РФ, вычет НДС по ним применить нельзя. Если же, вопреки данному порядку, фирма решит взять к вычету налог из неправильных счетов-фактур, у налоговиков будут все основания ей в таком вычете отказать.

Об ошибках в заполнении счета-фактуры, которые не влекут отказ в вычете НДС, см. в нашем материале «Какие ошибки в заполнении счета-фактуры не критичны для вычета НДС».

Вычет по НДС – 2019: требования к счету-фактуре

Какие же требования предъявляет налоговое законодательство к счетам-фактурам для того, чтобы можно было принять НДС по ним в качестве «входного» при расчете налога и заполнении налоговой декларации? Они должны содержать:

- названия, адреса, ИНН поставщика и покупателя;

- названия, адреса грузоотправителя и грузополучателя;

- номер платежного документа (если производились авансовые платежи);

- перечень товаров с указанием единиц измерения или описание услуг;

- количественный показатель отгруженных товаров или проделанных работ;

- цену за единицу без НДС;

- общую стоимость без НДС;

- ставку налога;

- сумму НДС, рассчитанную по указанной ставке;

- общую стоимость с НДС;

- страну происхождения товаров, номер ГТД (если товар иностранного производства).

Алгоритм заполнения актуального бланка счета-фактуры можно посмотреть в нашем видеообзоре, который мы разместили здесь.

Правило подписей на счете-фактуре: он должен быть завизирован руководителем и главным бухгалтером компании (в случае выставления этого документа ИП–предпринимателем) или другими уполномоченными лицами, на которых есть соответствующий разрешительный документ. Электронный счет-фактура заверяется электронной подписью руководителя или других уполномоченных на данное действие сотрудников.

Таким образом, получив счет-фактуру от поставщика, вы должны ее тщательно проанализировать на предмет правильного заполнения и соответствия всем требованиям налогового законодательства. И если все в порядке, вычет можно применять. А если нет, следует отдать документ поставщику на переделку.

Есть ли право на вычет по счету-фактуре с факсимиле?

Нередки ситуации, когда счета-фактуры визируются первыми лицами фирмы не лично, а посредством факсимиле, особенно если организация большая и не всегда есть возможность оперативно подписать документы у руководителей. Можно ли взять налоговый вычет НДС по такому документу? В большинстве случаев налоговая и судебная практики показывают, что нет. И вот почему.

Факсимиле (переводится с латинского как «сделать подобное») — это клише, которое в точности воспроизводит рукописную подпись посредством фотографирования или печати. Как мы уже выяснили, НК РФ обязывает главных или уполномоченных лиц компании проставлять свои подписи на выдаваемых ею счетах-фактурах. Возможность использования факсимиле предусмотрена п. 2 ст. 160 ГК, но применять его можно только в тех случаях, которые разрешены законом.

Так вот, судьи и налоговики считают, что раз в НК РФ не содержится указания на возможность использования факсимиле при визировании счетов-фактур, то этого делать нельзя. Кроме того, и закон «О бухгалтерском учете» обязывает все бухгалтерские документы заверять именно личными подписями, а не каким-либо иным способом. Таким образом, при представлении «факсимильного» счета-фактуры существует большая вероятность отказа в вычете по НДС.

Вычет НДС по авансовым счетам-фактурам

Предъявление НДС к вычету — это операция, требующая строгой доказательности. Право на вычет по НДС покупатель получает только при условии наличия у него правильного во всех отношениях счета-фактуры. Если же вы перечисляли своему поставщику предоплату, он должен вам выдать еще и авансовый счет-фактуру. Возможность такого вычета предусмотрена п. 9 ст. 172 НК РФ. Но для того чтобы покупатель мог воспользоваться «авансовым» вычетом, он должен иметь:

- правильно оформленный авансовый счет-фактуру;

- документы, подтверждающие факт перечисления аванса;

- соответствующий договор, который содержит условия о предоплате.

Обратите внимание: в случае применения безденежной формы расчетов покупатель не сможет применить вычет по НДС, поскольку в данном случае не будет подтверждающего платежного документа на предоплату. Кроме того, счета-фактуры, которые получены на суммы предоплаты – полной или частичной, при безденежных вариантах расчета не могут быть зарегистрированы в книге покупок, а ведь итоговая сумма НДС к вычету переносится в налоговую декларацию именно из нее.

Итоги

Вычет по НДС — величина выставленного продавцом налога, на которую налогоплательщик вправе уменьшить сумму исчисленного НДС к уплате. Но чтобы предъявить входной НДС к вычету, важно учитывать все условия, предписанные НК: поставить товары на учет, использовать их в НДС-облагаемой деятельности и предъявить корректно заполненные документы. Особое внимание налоговики уделяют проверке входных счетов-фактур, т. к. при наличии ошибок в данных документах НДС исключат из сумм к возмещению.

Налоги, взимаемые с граждан и юридических лиц, необходимы государству для полноценного исполнения своих функций. Одним из таких налогов является НДС. И хотя простой обыватель может решить, что исчисление этого налога касается только компаний – производителей, однако каждое физическое лицо ежедневно сталкивается с необходимостью уплаты, причем отказаться от этой обязанности, обойти ее, невозможно. Попробуем разобраться, что такое НДС простыми словами и для чего он нужен? А также выясним, сколько мы, обычные покупатели, платим в бюджет.

Налоги, взимаемые с граждан и юридических лиц, необходимы государству для полноценного исполнения своих функций. Одним из таких налогов является НДС. И хотя простой обыватель может решить, что исчисление этого налога касается только компаний – производителей, однако каждое физическое лицо ежедневно сталкивается с необходимостью уплаты, причем отказаться от этой обязанности, обойти ее, невозможно. Попробуем разобраться, что такое НДС простыми словами и для чего он нужен? А также выясним, сколько мы, обычные покупатели, платим в бюджет.

Содержание:

Что такое НДС простыми словами – расшифровка

НДС – налог на добавленную стоимость, это определение удается найти в учебниках и официальных источниках. Однако что же кроется за сухими словами? Приведем простой пример: швейная фабрика изготавливает зимние куртки, себестоимость, то есть, затраты на одну единицу товара составляют 1 000 руб., 400 руб. – наценка, то есть, фабрика готова продавать эти куртки по цене в 1 400 руб. Однако государство устанавливает наценку +20%, эти деньги пойдут в бюджет, а покупатель сможет приобрести одежду уже за 1680, откуда 280 руб. пойдут в казну.

В некоторых государствах НДС заменен сбором с продажи – это его аналог, имеющий идентичную структуру и определение. Так что такое НДС простыми словами? Расшифровка позволяет сказать, что это сбор, начисляемый с выпуска, реализации, включаемый в ценник продукции и уплачиваемый потребителем. НДС исчисляют не напрямую, он входит в стоимость, не зависит от дохода налогоплательщика.

Применяемые ставки

В России действуют различные ставки, предусмотренные Налоговым Кодексом и используемые для различных категорий товаров:

- 0% — применяется для операций экспорта, при перевозках за границу, при оказании работ по транспортировке нефти, природного газа, электрической энергии за пределы РФ, так как дополнительный налог будет уплачиваться уже за рубежом;

- 10% — уплачивается для социально значимых товаров, которые жизненно необходимы населению, это продукты питания – мясо, яйца, растительное масло, сахар, хлеб, соль, крупы, овощи, детские и медицинские товары;

- 20% — в эту группу входит вся остальная продукция и операции, не указанные в НК РФ, где льготные ставки не предусмотрены, действуют общие основания.

То есть, размер уплачиваемого НДС напрямую зависит от категории товара. Так, купив буханку хлеба за 33 руб., необходимо понимать, что в эту сумму включен налог – 10% или 3 руб. А вот за покупку кондитерского батончика стоимостью все те же 33 руб. потребитель уплачивает уже 5,5 руб. налога.

Схема начисления НДС с примерами

На практике было бы неправильно полагать, что НДС – это 0, 10 или 20% в итоговой цене. Схема исчисления такова, что он может взиматься даже несколько раз:

- При реализации сырья. Например, производитель муки выпускает 1 пакет, стоимость которого он оценил в 50 руб., потребителю же этот пакет обойдется в 55 руб.;

- При продаже готовых продуктов. Пакет муки купила пекарня, выпускающая блинчики, изготовила из этого пакета 2 упаковки полуфабрикатов по цене в 100 руб. В магазин они будут проданы по 110 руб.

- При продаже конечному потребителю. Торговая сеть закупила блинчики и готова продать их по 150 руб. за упаковку + налог. Покупатель, решивший порадовать себя готовой продукцией, заплатит 165 руб. за единицу товара.

Таким образом, НДС начислялся на одну продукцию 3 раза. Представим, что мы купили эти 2 упаковки блинов в розничном магазине, потратив 330 руб. Из этой суммы мы заплатили НДС: 5 + 20 + 30 = 55 руб., что составило 16,6% при заявленной льготной ставке в 10%, получается весьма ощутимая переплата.

Кто платит НДС?

Размер НДС всегда указывается в фискальных документах – чеках, поэтому физические лица часто задаются вопросом: зачем им эта информация? В рамках действующего законодательства плательщиков несколько:

- компании, предприятия, фирмы любых организационных фирм, включая ООО, ПАО, НАО;

- банки, финансовые организации и страховщики;

- ИП, ведущие бизнес – чаще всего они, конечно, применяют специальные режимы;

- иностранные организации, осуществляющие деятельность в РФ;

- некоммерческие компании, ведущие хозяйственную деятельность.

На самом же деле здесь указаны лишь налоговые агенты – лица, которые обязаны исчислять и передавать НДС в казну. Сами же деньги платят потребители: организации и физические лица, мы с вами, наценка входит в итоговую стоимость изделий, предлагаемых к реализации.

Куда идет налог на добавочную стоимость?

НДС перечисляется в бюджет страны и составляет около 50% от всех поступлений по сборам. Деньги расходуются на следующие государственные и национальные цели:

- социальная политика, образование, оказание медицинских услуг;

- оборона и защита суверенитета, деятельность органов охраны правопорядка, безопасность;

- решение общегосударственных и экономических вопросов;

- защита экологической обстановки;

- развитие сферы ЖКХ, СМИ, культуры;

- выплаты национального долга;

- трансферты в другие бюджеты – дотации, субсидии, субвенции в региональный и местный бюджет.

Таким образом, расходы государства, финансируемые из федерального бюджета, осуществляются на средства, полученные, в том числе, от уплаты НДС.

Зачем нужен НДС?

Налог добавочной стоимости применяется повсеместно, в отдельных странах мира его ставка достигает 27%. Для государства НДС – это единственный и наиболее эффективный способ взимания сборов с производителей и потребителей. Он имеет несколько преимуществ:

- От уплаты сложно уклониться. В отличии, например, от НДФЛ, где физические лица скрывают свое трудоустройство, здесь НДС платит каждая сторона – покупатели продукции. Учитывая косвенную форму, размер уже включен в цену, не платить можно только в том случае, если отказаться от приобретения;

- Нагрузка рационально распределяется на потребителях. Чем больше продукции мы покупаем и употребляем, тем большую сумму уплачиваем, действует принцип справедливости;

- Налоговые поступления легко контролировать, так как они указываются в финансовой отчетности, подтверждение тому – чеки, выдаваемые после оплаты в любом магазине.

Вместе с тем, НДС влечет удорожание продукции на 10 или 20% в зависимости от категории товара. То есть, производители и продавцы заранее закладывают его в издержки, реализуя продукцию с увеличенной наценкой.

Можно ли избежать уплаты НДС или вернуть его?

НДС уплачивают не все производители товаров, а лишь те, что применяют общую систему начисления налогов. Если предприниматель выбрал специальный режим, он сможет избежать начисления НДС. Например, при УСН со ставкой 6% или 15% остальные выплаты не предусмотрены, как и с ЕНВД. Оформив патент, удастся избежать уплаты, однако для применения отдельных режимов необходимо соблюсти ряд условий, указанных НК.

Также можно вернуть НДС при реализации изделий иностранным партнерам. То есть, когда производитель выпустил продукцию в РФ, но экспортировал ее, он имеет право применить нулевую ставку. Но с возвратом налога нередко возникают трудности – ФНС затягивает сроки и одобряет заявки на возврат только после тщательных камеральных и выездных проверок, как следствие – пристальное, порой нежелательное, внимание со стороны фискальных органов.

2 законных способа не платить НДС

Кроме применения льготных режимов налогообложения, производители используют и иные механизмы ухода от налогов. В частности, не платить НДС можно, практикуя один из способов:

- Получить освобождение на год – предоставляется фирмам, работающим в России, не применяющим акцизные сборы и имеющим выручку в год не более 8 млн. руб.;

- Привлечь на работу инвалидов – их число должно превышать 80% от общего штата, соответственно, нередко инвалидов нанимают на работу, а обычных сотрудников устраивают по «серой» схеме.

Вместе с тем, существуют и незаконные способы ухода от налогов – работа через конторы обнала, создание искусственного НДС, увеличение объема экспортных сделок через посредников. При проверке ФНС и неумелой оптимизации, когда правда всплывает наружу, на компании и предпринимателей налагаются штрафы, а налог доначисляется.

Как производители снижают НДС?

Если полностью освободиться от уплаты налога не получается, существуют методы уменьшения размера НДС, широко применяемые на практике:

- с помощью льгот, если реализовывать определенные категории изделий, ставка уменьшится с 20 до 10%;

- за счет внесения вклада в уставной капитал другого юридического лица с последующим выводом этих средств – схема легальна, что подтверждено практикой судов;

- создание товарищества между компаниями, которые осуществляют торговые операции;

- получение вычетов – используется при взаимодействии с компаниями, которые платят НДС;

- замена договоров между сторонами сделки на агентские и комиссионные.

То есть, предприниматели применяют различные способы снижения НДС, поэтому переплата для конечного потребителя сокращается.

Налог на добавленную стоимость – косвенный сбор, отправляемый в федеральный бюджет для последующего финансирования общенациональных нужд. Он взимается со всех производителей, которые выпускают и реализуют продукцию, получая за это материальные блага. Сама же сумма НДС включается в итоговую стоимость товара и уплачивается покупателями, ставки бывают 10 и 20%.

Статьи по теме

В статье – полезная информация об НДС: что это такое простыми словами, какие ставки предусматривает законодательство, когда применяют вычет, а также формулы и примеры расчета налога.

Плательщики НДС обязаны сдавать декларацию. Она есть в программе БухСофт. Отчет всегда на актуальном бланке с учетом всех изменений закона. Форму программа заполнит автоматически. Вам останется лишь скачать ее в электронном формате. Перед отправкой в налоговую инспекцию декларация тестируется всеми проверочными программами ФНС. Попробуйте бесплатно:

НДС: что это такое?

У НДС расшифровка простая: налог на добавленную стоимость. Он представляет собой надбавку к стоимости (добавленную стоимость) товара (работы или услуги), которую государство изымает в бюджет на всех стадиях производства этого товара по мере его реализации (либо выполнения работ, оказания услуг).

НДС облагают операции по реализации на территории РФ товаров, работ, услуг и имущественных прав.

Это косвенный налог платят все участники цепочки реализации. Суммы идут в федеральный бюджет.

Рассмотрим на примере изготовления мебели.

Для производства мебели сначала рубят лес. Из бревен делают доски. Из досок собирают мебель. После этого транспортные компании везут мебель в магазины. А магазины, в свою очередь, продают ее физическим лицам.

- Заготовители леса заплатят налог при продаже бревен деревообработчикам.

- Деревообработчики – при реализации досок изготовителю мебели.

- Изготовитель – при реализации мебели торговому предприятию.

- Транспортная компания – с оплаты изготовителем услуг доставки мебели в магазин.

В каждом случае НДС будет представлять произведение налоговой ставки на разницу между полученной от продажи продукции (работы или услуги) выручкой и размером затрат на ее изготовление (выполнение или оказание).

Продавец выступает в качестве связующего звена между бюджетом и покупателем. Но, как правило, и сам продавец является покупателем. Поэтому в бюджет он перечислит разницу между налогом который заплатил продавцу и изъял у покупателя.

Кто обязан уплачивать НДС?

Платить налог обязаны фирмы и ИП, которые применяют режим ОСНО. По общему правилу, для “упрощенцев” законодательство не предусматривает необходимость уплаты налога. Но есть исключения.

- При оформлении покупателю счета-фактуры, в котором налог выделен отдельной строкой. В таком случае “упрощенец” получил с покупателя налог. Его сумму следует перечислить в бюджет.

Счет-фактура является основным документом по НДС. Плательщик налога обязан его составлять по каждой реализации. В нем приводят сумму, которую покупатель должен уплатить продавцу. Продавец начисляет эту сумму к уплате в бюджет.

- Наличие у фирмы или предпринимателя статуса налогового агента по НДС. Такие лица перечисляют налог в бюджет за другого плательщика. Статус налогового агента возникает при осуществлении операций по аренде госимущества. При этом налог уплачивает не получатель денег (арендодатель), а их плательщик (арендатор).

- Фирма является иностранным юридическим лицом, которое ведет деятельность на территории РФ. Если компания зарегистрирована в российских налоговых органах, то она самостоятельно перечисляет налог в бюджет. Если же фирма в РФ не зарегистрирована, то НДС за нее платит налоговый агент – российская организация. В данном случае статус налогового агента возникает при (ст. 161 НК РФ):

- приобретении у иностранного юрлица товаров, работ либо услуг;

- продажи товаров иностранца на территории РФ и оказания по агентскому договору услуг, выполнения работ, а также реализации имущественных прав по агентским договорам, договорам поручения или комиссии.

НДС 0, 10, 18 и 20 процентов

В 2018 году налоговое законодательство предусматривает три основные налоговые ставки:

Применение ставки зависит от вида совершаемой операции. Перечень операций, установленных по ним ставок и условия применения см. в статье 164 НК РФ.

Также есть расчетная ставка – 15,25%. Налоговый кодекс предусматривает два случая для ее применения:

- реализация предприятия в целом как имущественного комплекса (ст. 158 НК РФ);

- продажа иностранными юрлицами электронных услуг (ст. 174.2 НК РФ).

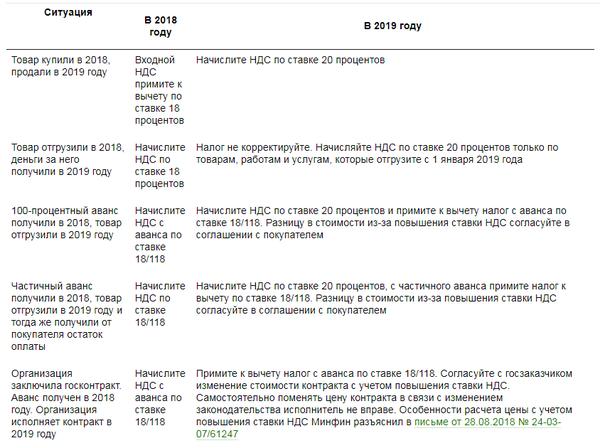

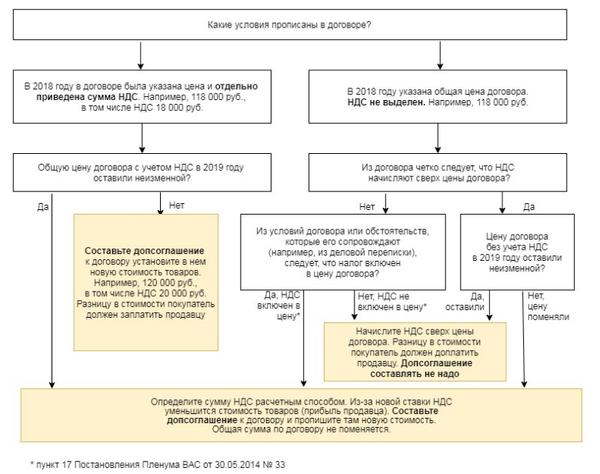

С 01.01.2019 ставку НДС 18% повысили до 20 % (Федеральный закон от 03.08.2018 № 303-ФЗ). Расчетная ставка равна 20/120. Ставки 0 и 10 (10/110)% сохранили на прежнем уровне.

Программа БухСофт автоматически рассчитает налог, проведет операции в учете и подготовит все необходимые документы. Попробуйте бесплатно

Чаще всего применяют ставку 18 процентов. Статья 164 Налогового кодекса предусматривает следующие случаи:

- реализация товаров, не облагаемых по ставкам 0%, 10% и не по расчетным ставкам 10/110 и 18/118;

- операции по выполнению работ и оказанию услуг (кроме операций по передаче в лизинг с правом выкупа племенного скота и птицы);

- операции по передаче товаров, выполнения работ, оказания услуг для собственных нужд фирмы (если расходы по ним не включают в расчет базы по налогу на прибыль);

- когда фирма выполняет для собственных нужд строительно-монтажные работы;

- операции импорта товаров, которые не облагаются по ставке 10% и не освобожденные от налогообложения.

- облагаются операции по реализации на территории РФ продовольственных товаров из законодательно установленного перечня;

- ввоз и реализация на территории РФ детских товаров из законодательно установленного перечня;

- ввоз и реализация на территории РФ научной, образовательной и культурной периодической литературы и книг;

- авиаперевозки по территории РФ пассажиров и багажа (за исключением Калининградской области, Крыма и Севастополя);

- ввоз и реализация на территории РФ медицинских товаров из законодательно установленного перечня.

Ставку 0% используют:

- в отношении операций по вывозу товаров согласно таможенной процедуре экспорта и реэкспорта в рамках установленных законом условиях;

- при оказании услуг по вывозу с территории РФ и ввоза на территорию РФ товаров;

- по транзитным авиаперевозкам товаров над территорией РФ;

- по перевозкам пассажиров и багажа в пункты отправления и прибытия, расположенные за пределами России.

Фирма или ИП вправе отказаться от применения ставки 0% по операциям реализации товаров на экспорт за пределы ЕАЭС и перейти на ставки 10% или 18%. Это возможно и в части отдельных работ и услуг по транспортировке таких товаров. Для отказа в ИФНС представляют заявление в срок не позже 1-го числа квартала, в котором предполагается начало отказа от применения.

Что означает расчетная ставка НДС?

Расчетную ставку используют для выделения суммы налога из общей стоимости товара, работы или услуги. В 2018 году применяют две расчетные ставки:

- 18/118 (при исчислении налога со стоимости по ставке 18%);

- 10/110 (при исчислении со стоимости по ставке 18%).

С 2019 года вместо 18/118 нужно будет использовать расчетную ставку 20/120.

Как рассчитать НДС

Для расчета НДС выполняют следующие действия (ст. 173 НК РФ):

- Рассчитывают сумму налога к начислению.

- Определяют налоговый вычет.

- Находят сумму налога к восстановлению.

Что значит НДС к начислению

Его определяют в отношении каждой налогооблагаемой операции по формуле: