Содержание

- 1 При залоге недвижимости банк, как правило, охотно снижает процентную ставку и повышает возможную сумму кредита.

- 1.1 Любой нотариус перед оформлением сделки будет сначала проверять, не обременена ли квартира залоговыми обязательствами.

- 1.2 Что это значит: квартира в ипотеке?

- 1.3 Значит, купить квартиру в залоге нельзя?

- 1.4 А если я хочу купить залоговую квартиру в ипотеку?

- 1.5 Будут ли у меня проблемы, если продавец задерживал платежи по кредиту?

- 1.6 Я слышал, что продается всё больше залоговых квартир. Люди не могут выплачивать ипотеку?

Фотографии на тему: Что значит квартира в залоге у банка

Читайте также

Продажа квартиры – процесс трудный и долгий. А если деньги понадобились срочно? Как быстро и удачно продать квартиру? Для начала владельцу необходимо определить цель продажи: нужны деньги срочно, переезд в другое жилье, открытие бизнеса и так далее.

Зачастую, родители задаются вопросом: а можно ли жить ребенку в квартире, где проживают домашние животные? Чем только не пугают родителей, когда речь заходит о собаках, кошках и других домашних питомцах, которых так любят дети.

Какие субсидии на покупку квартиры молодым семьям сегодня предлагает наше правительство? Что такое молодая семья? Это ячейка общества, которая почти сразу получала свою собственную квартиру, или комнату, чтобы начать обустраивать свой личный семейный быт.

Что значит квартира в залоге у банка многие недопонимают, хотя саму фразу используют часто. Большинство хоть раз в жизни пользовались кредитными услугами банков. Кредиты обычно выдаются либо под поручительство, либо под залог имущества. Наиболее привлекательным для банков является недвижимое имущество, то есть квартиры. Обычно банк-кредитор забирает квартиру в залог при выдаче ипотечного кредита, но достаточно часто такая ситуация встречается и при оформлении крупного потребительского.

При залоге недвижимости банк, как правило, охотно снижает процентную ставку и повышает возможную сумму кредита.

Таким образом, залог квартиры может получить более выгодные условия кредитования. По сути, при залоге квартиры, фактическое право на распоряжение имуществом получает кредитная организация. Любые сделки с покупкой, продажей, меной или арендой, а иногда даже прописка других членов семьи, выполняются только по согласованию и с разрешения банка. Такое право действует на все время кредита, пока он не будет погашен полностью. Также запрещены любые действия с квартирой, которые могут повлечь снижение рыночной стоимости, например, перестройка.

Делается это на случай возникновения неплатежеспособности клиента или его банкротства. Тогда возможно два варианта развития событий:

- Имущество полностью переходит в собственность банка в счет погашения кредита, процентов и штрафов.

- Банк выставляет квартиру на продажу, забирает недостающую сумму, а оставшуюся возвращает бывшему владельцу.

Заемщику следует знать, что любая квартира, находящаяся в залоге, попадает в единый кадастровый реестр. После выплаты долга стоит удостовериться, что помещение больше не числится залоговым. Часто кредитные организации по тем или иным причинам не занимаются выводом квартиры из-под залога, поэтому придется самостоятельно взять справку о полной выплате ипотеки и обратиться в службу Государственной регистрации кадастра. Лишь после получения нового свидетельства о праве на собственность, появляется возможность совершения операций с недвижимостью.

Любой нотариус перед оформлением сделки будет сначала проверять, не обременена ли квартира залоговыми обязательствами.

Таким образом, что значит квартира в залоге у банка, разобраться нужно на начальном этапе, перед взятием кредита, чтобы учесть все нюансы и не попасть впросак.

Вы нашли подходящий вариант для покупки. Но узнали, что квартира находится в ипотеке. А значит, в залоге у банка. Можно ли покупать такую недвижимость и безопасно ли это? Скажем сразу: да. А теперь разберемся подробнее.

Что это значит: квартира в ипотеке?

Если недвижимость куплена в ипотеку, то пока кредит не погашен, она находится в залоге у банка. Информация об этом заносится в Единый государственный реестр недвижимости — ЕГРН.

Пока недвижимость в залоге, продать ее просто так нельзя. Росреестр увидит запись об ипотеке и не зарегистрирует право собственности на нового покупателя.

Чтобы провести сделку, продавцу нужно сначала погасить задолженность по кредиту. После этого банк сообщит в Росреестр, что долга нет. И запись о том, что недвижимость в ипотеке, удалят. Это называется снятием обременения.

Значит, купить квартиру в залоге нельзя?

Можно. И такие сделки проходят довольно часто. Можно прописать в договоре купли-продажи, что полученные от покупателя деньги пойдут на погашение кредита. «Утром деньги — вечером снятие обременения и регистрация прав собственности на покупателя».

В сделках с залоговой недвижимостью лучше обращаться к опытным юристам или риелторам, чтобы правильно все оформить.

А если я хочу купить залоговую квартиру в ипотеку?

Так еще проще. Если квартира в залоге Сбербанка, и покупатель хочет купить ее также в ипотеку, например на ДомКлик, то залог просто переоформят на нового собственника. Делать при этом ничего не нужно, банк оформит все сам.

Процесс будет практически такой же, как при оформлении обычного кредита и займет столько же времени.

Нужно подать заявку на ипотеку онлайн на ДомКлик или в офисе банка. Если заявку одобрят, останется собрать стандартный пакет документов для одобрения недвижимости. Большую часть бумаг менеджер по ипотеке сам запросит у продавца и закажет в Росреестре. Также он с юристами банка подготовит договор купли-продажи.

Чаще всего покупателю нужно предоставить только отчет об оценке недвижимости. Его можно заказать у менеджера по ипотеке. Но иногда могут потребоваться дополнительные документы в зависимости от особенностей сделки.

У покупки залоговой недвижимости Сбербанка есть ограничения. Купить ее можно только в том же городе, где оформляешь ипотеку. Межрегиональные сделки с такой недвижимостью пока не проводят. А вот если в ипотеку нужно купить недвижимость без обременения — это пожалуйста.

Будут ли у меня проблемы, если продавец задерживал платежи по кредиту?

Обстоятельства продажи квартиры с ипотекой могут быть разные. Кто-то решил поменять квартиру в связи с рождением детей. Кому-то нужно переехать в другой город, кому-то срочно нужна крупная сумма денег. А кто-то не смог или не захотел продолжать оплачивать ипотеку.

Какой бы ни была причина продажи — все это не коснется покупателя после сделки. Никакие обязательства продавца, в том числе штрафы или неустойки, на него перейти не могут.

Я слышал, что продается всё больше залоговых квартир. Люди не могут выплачивать ипотеку?

Совсем нет. Просто каждая вторая сделка с недвижимостью в России сейчас проходит с ипотекой. При этом ничто не мешает продавать такую недвижимость до полной выплаты кредита.

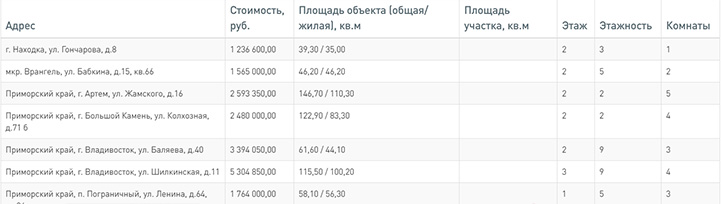

Банки все чаще становятся обладателями активов, которые ничего, кроме головной боли и дополнительных расходов по их содержанию, финансистам не приносят. Полученные от заемщиков в качестве обеспечения по кредиту квартиры, дома и земельные участки легче продать, чем держать на балансе. Вот только очередей из потенциальных покупателей пока не наблюдается.

Условия и стоимость реализации активов могут отличаться в зависимости от стадии и ситуации, при которых проходит урегулирование задолженности заемщика перед кредитором.

Елена Кудрявцева, главный специалист отдела исполнения судебных актов дирекции по правовым вопросам банка «Санкт-Петербург»: «Ценообразование в процессе продажи залогового имущества несколько отличается от привычного механизма формирования цен. Основное отличие в том, что помимо обычных факторов на формирование цены влияют еще и специфические, а именно: срок просрочки по кредитному обязательству, окончание срока исковой давности, сумма просрочки по кредитному обязательству, наличие обременений и запретов на распоряжение залоговым имуществом, стадия взыскания по финансовому обязательству и ряд других».

Залоговое имущество реализуется на различных стадиях. Первый вариант — реализация на досудебной стадии (добровольная). На данном этапе надо учитывать соблюдение интересов сторон (заемщика и кредитора), уровень просроченной задолженности, конъюнктуру рынка и т. д. Как правило, на этой стадии стоимость рыночная либо максимально приближенная к ней.

Андрей Тюкин, эксперт комитета по работе с проблемными кредитами Ассоциации банков Северо-Запада, администратор «Российского портала залогового имущества «Залог24»: «Банк больше заинтересован в урегулировании задолженности путем реализации предмета залога на досудебной стадии. Для покупателя это хорошо тем, что сроки реализации гораздо меньше, чем при проведении торгов. При этом можно свободно осмотреть объект недвижимости и повлиять на конечную цену продажи. На данном этапе жилое помещение можно приобрести в кредит и получить свободную от жильцов и судебных тяжб квартиру. Чистоту сделки полностью контролирует банк, который, ко всему прочему, оформляет пакет документов для проведения сделки».

В случае приобретения жилья, находящегося в ипотеке, при добровольной реализации под контролем банка риски минимальны, так как информацию о всех обременениях можно найти в выписке из единого государственного реестра недвижимости.

Сергей Новиков, ведущий эксперт комитета по работе с проблемными кредитами Ассоциации банков Северо-Запада: «При наличии у залогодателя иных кредитных обязательств существует риск наложения обременения на ипотечную квартиру в виде ареста на нее. После продажи жилья у покупателя могут возникнуть проблемы с остальными кредиторами, и тогда квартира снова окажется под арестом.

Для того чтобы зарегистрировать переход права собственности, продавцу нужно эти обременения снять. Либо вначале погасить задолженность перед кредитором. Продавец квартиры может погасить долг как за счет собственных средств, так и за счет покупателя, в этом случае сумма задолженности передается продавцу по предварительному договору купли-продажи, в котором прописываются условия расчетов и сроки их исполнения. Риск в основном возникает для покупателя квартиры, еще не принадлежащей ему на праве собственности. Основной договор купли-продажи заключается уже при отсутствии обременений на квартиру».

Еще один риск при покупке квартиры с обременением возникает в том случае, если жилье было приобретено в ипотеку с использованием материнского капитала. В обязанность собственника квартиры после погашения кредита и снятия обременения с недвижимости входит выделение доли детям в продаваемой квартире. Ему необходимо будет получить разрешение органов опеки для продажи одной квартиры и покупки другой и только после этого заключать основной договор купли-продажи. Одновременно документы сдаются в Росреестр для регистрации прав собственности на продаваемую и покупаемую квартиры. Также существует риск обжалования данной сделки в случае признания залогодателя банкротом.

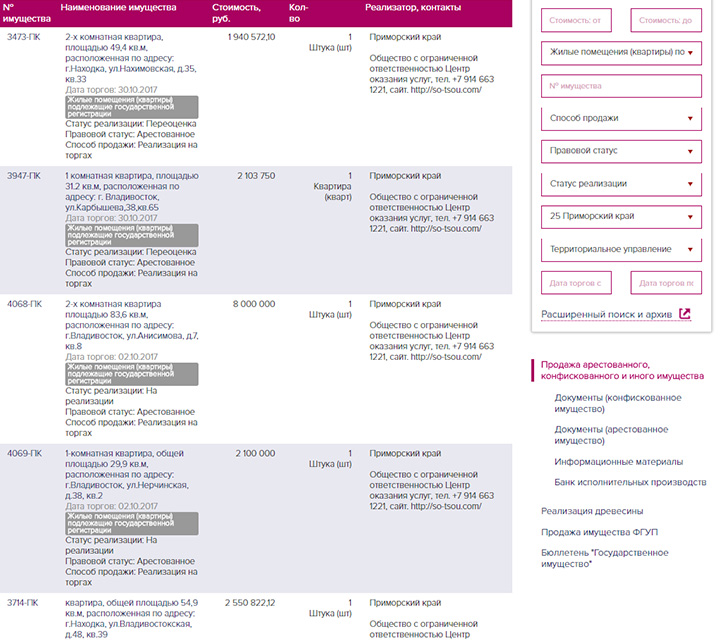

При продаже недвижимости с торгов возможны различные виды реализации имущества и имущественных прав, в зависимости от наличия обременений (залог, арест, ограничение проведения регистрационных действий) и стадии реализации. Во-первых, проходит мониторинг — принятие предложений от заинтересованных покупателей с последующим определением начальной цены продажи имущества. Это своего рода «предпродажа» — изучение спроса на имущество с параллельным проведением оценки.

Второй вид — реализация имущества судебными приставами-исполнителями в рамках исполнительного производства, через торги или комиссионера. В третьем случае продажа имущества ведется через торги на аукционах. «В зависимости от решения, принятого банком и заемщиком, арбитражными управляющими и различными юридическими лицами возможно определить наиболее эффективную систему продажи имущества, но для простого обывателя такая процедура покупки активов сложна и имеет ряд недостатков», — считает Сергей Новиков.

К негативным сторонам для покупателя можно отнести длительный срок реализации, отсутствие доступа к осмотру объекта и отсутствие возможности покупки в кредит. При этом цена продажи регулируется условиями проведения торгов, а значит, дисконта может и не быть. Учитывая принудительную процедуру реализации, могут возникнуть и иные негативные факторы, такие как наличие проживающих в квартире лиц, задолженность по оплате коммунальных услуг, наличие зарегистрированных несовершеннолетних лиц и т. п.

Еще одна форма реализации жилой недвижимости — продажа с баланса банка. Елена Кудрявцева называет этот вариант оптимальным и наиболее выгодным по стоимости.

«Покупка на стадии реализации имущества как непрофильного актива с баланса банка дает возможность купить недвижимость со значительным дисконтом от рыночной стоимости. Такая квартира уже не является залоговой, это уже собственность банка. По этой причине упрощается сама процедура оформления сделки, конечно, при условии, что в квартире не будут проживать предыдущие зарегистрированные жильцы. Зачастую такие квартиры реализуется с проживающими зарегистрированными ранее жильцами, и дальнейшая процедура выселения лежит на новом собственнике через суд», — объясняет Елена Кудрявцева.

Также на стадии продажи с баланса банк может предложить кредитную программу на льготных условиях. Сделка проходит напрямую от собственника. Для покупателя такая форма сделки является выигрышной, т. к. недвижимость реализуется в кратчайшие сроки, объект можно предварительно посмотреть и отрегулировать его конечную стоимость. Если банк провел процедуру выселения до оформления сделки, то покупателю достается уже свободная квартира. Чистоту такой сделки полностью контролирует банк, а его сотрудники берут на себя оформление пакета документов.

По словам Андрея Тюкина, банк может самостоятельно провести процедуру выселения жильцов до передачи объекта на продажу, но зачастую квартиры продаются с жильцами. В таком случае покупатель уже самостоятельно обращается в суд с иском о выселении, но и стоимость продажи будет гораздо ниже. Если клиент совершил сделку с банком, а прошлые жильцы, которым уже нечего терять, из квартиры так и не съехали, выселять их придется через суд.

«Право подачи иска о выселении есть у собственника квартиры, поэтому в случае регистрации покупателем своего права собственности с иском о выселении идет он, а не банк», — сообщает Елена Кудрявцева.

Так стоит ли покупать залоговую квартиру? «Допустим, жилье продает банк с дисконтом в 10%. При этом люди, которые оказались в сложной ситуации и запустили ее настолько, что с банком мирно договориться уже нельзя, будут всячески цепляться за возможность проживания в этой квартире. Терять им нечего, и они будут руководствоваться правилом «мой дом — моя крепость», — рассуждает на условиях анонимности директор одного риелторского агентства Владивостока. — Выселять их из единственного жилья придется человеку, который купил квартиру. Закон, конечно, на стороне собственника, но освобождать квартиру придется через суд.

Практика показывает, что такие процессы растягиваются даже не на месяцы — на годы. И те деньги, которые покупатель выгадал от сделки с банком, пойдут на работу адвокатов, составление исковых заявлений и прочие издержки. При этом человеку придется смотреть на отчаяние прежних владельцев, настаивать на том, что они должны уйти на улицу. Кстати, по закону просто выселить в никуда людей, особенно если у них есть дети, нельзя».

Эксперты говорят, что в Приморье случаев реализации залогового жилья банками не много. Причиной этому является то, что большинство должников предпочитают не затягивать и продают недвижимость раньше, с меньшими для себя потерями. «Представьте базовую ситуацию: когда человек берет ипотеку, 30% средств он вносит сам, остальные 70% — деньги банка. Если сумма задолженности перед банком копится, то организация на момент продажи залогового жилья стремится покрыть свои расходы. За то время, пока ведутся тяжбы, банк тратит деньги на судебные издержки, проценты долга капают. И новому владельцу, с учетом этих трат финансовой организации, квартира достается по цене, не сильно отличающейся от рыночной», — считает собеседник «К».

При этом взять ипотеку на квартиру, продаваемую с торгов, нельзя. Андрей Тюкин: «Как процедура получения ипотеки, так и процедура торгов по приобретению недвижимого имущества — достаточно емкие и сложные процессы, совместить которые практически невозможно. У многих банков существует свой устоявшийся порядок получения одобрения по ипотеке и формированию пакета документов для выдачи денежных средств под залог недвижимости.

Торги по своей сути также проходят в несколько этапов, в первую очередь, для участия в торгах необходимо зачислить задаток на счет организатора торгов, а затем — в случае выигрыша — победителю необходимо внести полную стоимость квартиры на счет организатора в течение пяти дней. Банк не сможет одобрить сделку, так как уверенности в том, что данная квартира будет приобретена на торгах, нет, а организатор торгов по закону через пять дней в случае непоступления денежных средств на счет может признать торги несостоявшимися».