Содержание

- 1 Кого касается декларация по налогу на прибыль

- 2 Период отчетности по налогу на прибыль

- 3 Сроки сдачи декларации в 2019 году

- 4 Инструкция по заполнению декларации по налогу на прибыль в 2019 году

- 5 Важные нюансы заполнения декларации

- 6 Декларация на прибыль (2019 г): пошаговое заполнение

- 7 Особенности заполнения уточненной декларации

- 8 Кто платит налог на прибыль

- 9 Отчетный период по налогу на прибыль

- 10 Ставка налога на прибыль

- 11 Расчет авансов по налогу на прибыль

- 12 Расчет суммы аванса, подлежащей доплате в бюджет

- 13 Срок уплаты авансов по фактической прибыли

- 14 КБК: налог на прибыль

- 15 Перенос убытков на будущее.

- 16 Сроки хранения документов, подтверждающих убыток.

- 17 Алгоритм переноса убытка на будущее и заполнение декларации на практическом примере

Кого касается декларация по налогу на прибыль

В соответствии со статьей 246 НК РФ декларацию предоставляют плательщики налога:

- российские юридические лица;

- зарубежные фирмы, работающие в РФ через постоянное представительство;

- зарубежные фирмы, получающие доходы от источников в РФ;

Период отчетности по налогу на прибыль

Отчетность сдается поквартально (или ежемесячно) и по итогам года. Отчетные периоды:

Прибыль считают нарастающим итогом с начала года.

Сроки сдачи декларации в 2019 году

Плательщики налога на прибыль делятся на две категории:

- те, кто отчисляет авансы ежеквартально;

- те, кто уплачивает авансы ежемесячно.

Сдавать декларации поквартально вправе компании, доход которых за предшествующие 4 квартала не больше 15 млн. рублей (лимит повышен в 2016 году с 10 млн. рублей). Остальные фирмы уплачивают авансы раз в месяц из фактической прибыли, потому отчетность заполняют тоже каждый месяц.

Представим сроки сдачи декларации по налогу на прибыль в 2019 году в виде таблиц.

| Период | Срок |

| 2018 год | до 28 марта 2019 |

1-й квартал 2019

до 29.04.2019 (перенос с воскресенья, 28 апреля)

до 29.07.2019 (перенос с воскресенья, 28 июля)

до 28 января 2020

Инструкция по заполнению декларации по налогу на прибыль в 2019 году

Последняя актуальная форма декларации по налогу на прибыль утверждена Приказом ФНС России от 19 октября 2016 г. N ММВ-7-3/572@. Изменения по сравнению с прежней формой декларации она претерпела значительные. Порядок заполнения декларации по налогу на прибыль в 2019 году — в приложении к приказу.

Действующая декларация по налогу на прибыль (инструкция по заполнению за 3 квартал 2019 года отражает эти требования) состоит из:

- титульного листа (лист 01);

- подраздела 1.1 Раздела 1;

- листа 02;

- приложения N 1 и N 2 к листу 02.

Это обязательная часть.

Остальные приложения и страницы заполняются при наличии условий:

- подразделы 1.2 и 1.3 Раздела 1;

- приложения N 3, N 4, N 5 к листу 02;

- листы 03, 04, 05, 06, 07, 08, 09;

- приложения N 1 и N 2 к декларации.

Важные нюансы заполнения декларации

- Титульный лист содержит сведения об организации; правопреемники реорганизованных компаний указывают ИНН и КПП, присвоенные до реорганизации. Коды форм реорганизации и код ликвидации указаны в Приложении N 1 к Порядку заполнения декларации.

- 2 дополнительных листа — 08 и 09. Лист 08 заполняют организации, которые скорректировали (занизили) свой налог на прибыль из-за использования цен ниже рыночных в сделках с зависимыми контрагентами. Раньше эта информация размещалась в Приложении 1 к л. 02.

- Лист 09 и Приложение 1 к нему предназначены для заполнения контролирующими лицами при учете доходов контролируемых иностранных компаний.

- Лист 02 содержит поля для кодов налогоплательщика, в том числе, для нового кода налогоплательщика «6», который указывают резиденты территорий опережающего социально-экономического развития. Также в нем есть строки для торгового сбора, уменьшающего платеж, и поля, заполняемые участниками региональных инвестиционных проектов.

- В листе 03 указана действующая ставка с дивидендов 13%. В разделе "Б" в поле для вида дохода теперь проставляются коды:

- «1» — если доходы облагаются по ставке, предусмотренной пп. 1 п. 4 ст. 284 НК РФ;

- «2» — если доходы облагаются по ставке, предусмотренной пп. 2 п. 4 ст. 284 НК РФ.

Декларация на прибыль (2019 г): пошаговое заполнение

Разберем на примере, как заполнить декларацию по налогу на прибыль за 3 квартал 2019 года по строкам.

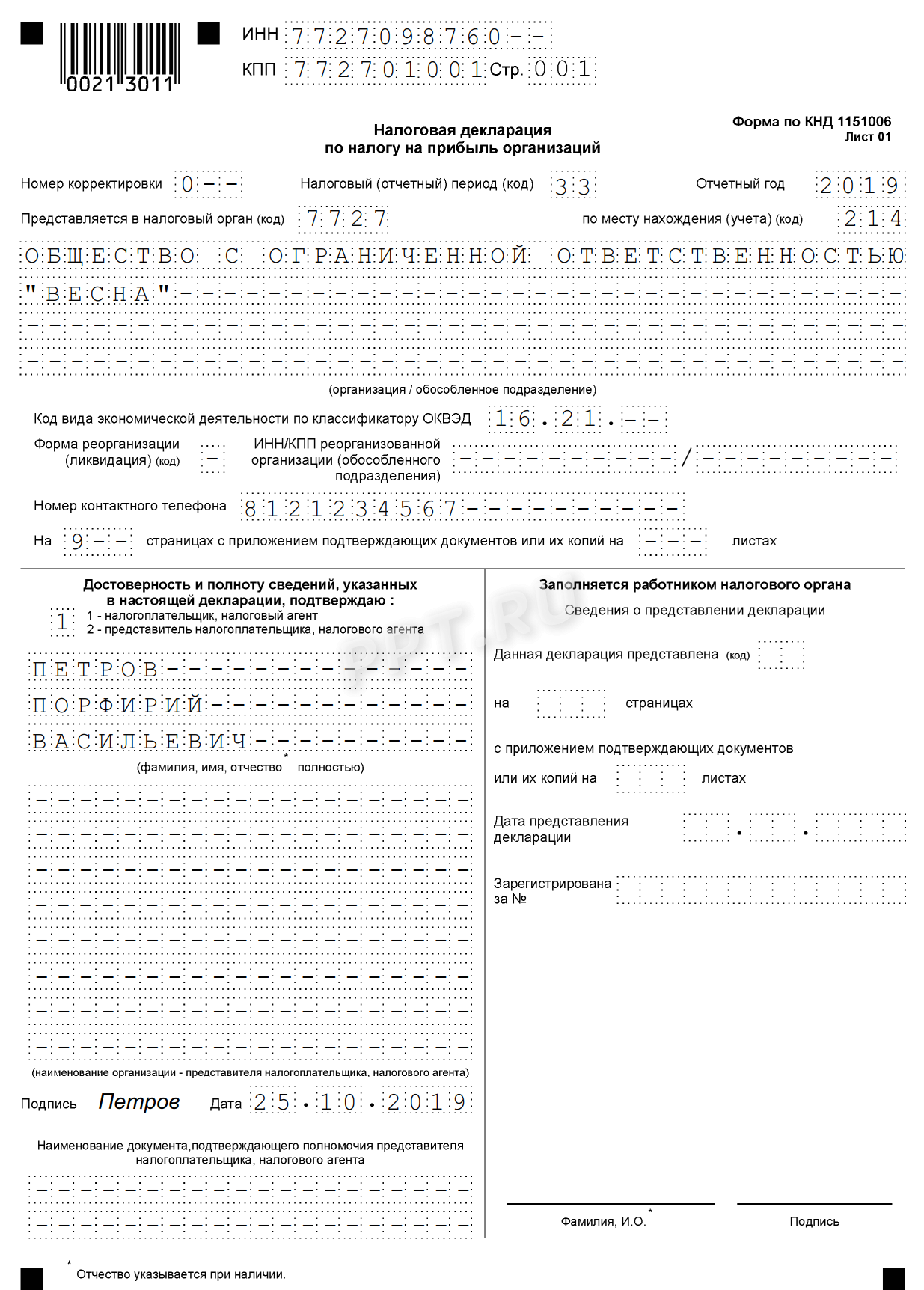

Титульный лист

Титульный лист заполняется данными об организации:

- ИНН, КПП, название вписывают полностью, свободные ячейки всегда заполняются прочерками.

- Номер корректировки. Если декларация сдается в первый раз, ставят 0. При внесении изменений в сведения каждая уточненная декларация нумеруется — 001, 002, 003 и т.д.

- Код отчетного периода. Зависит от того, за какой квартал или месяц сдается декларация. При сдаче годового отчета у налогоплательщиков, использующих разные системы отчисления авансов, коды тоже различаются.

При уплате квартальных платежей:

При уплате ежемесячных платежей:

- Код налогового органа. Каждой инспекции присвоен код. Укажите код ИФНС, в которую подаете отчетность. На примере Межрайонная инспекция ФНС России № 4 по СПб.

- Код по месту учета.

| крупнейшего налогоплательщика | 213 |

| российской организации | 214 |

| обособленного подразделения российской организации, имеющего отдельный баланс | 221 |

| иностранной организации | 245 |

| объекта недвижимого имущества (если для него установлен отдельный порядок исчисления и уплаты налога) | 281 |

- Код вида экономической деятельности. На примере Код ОКВЭД 52.24.1 — Розничная торговля хлебом и хлебобулочными изделиями.

- Также впишите телефонный номер, ФИО плательщика или представителя, количество листов и дату сдачи декларации.

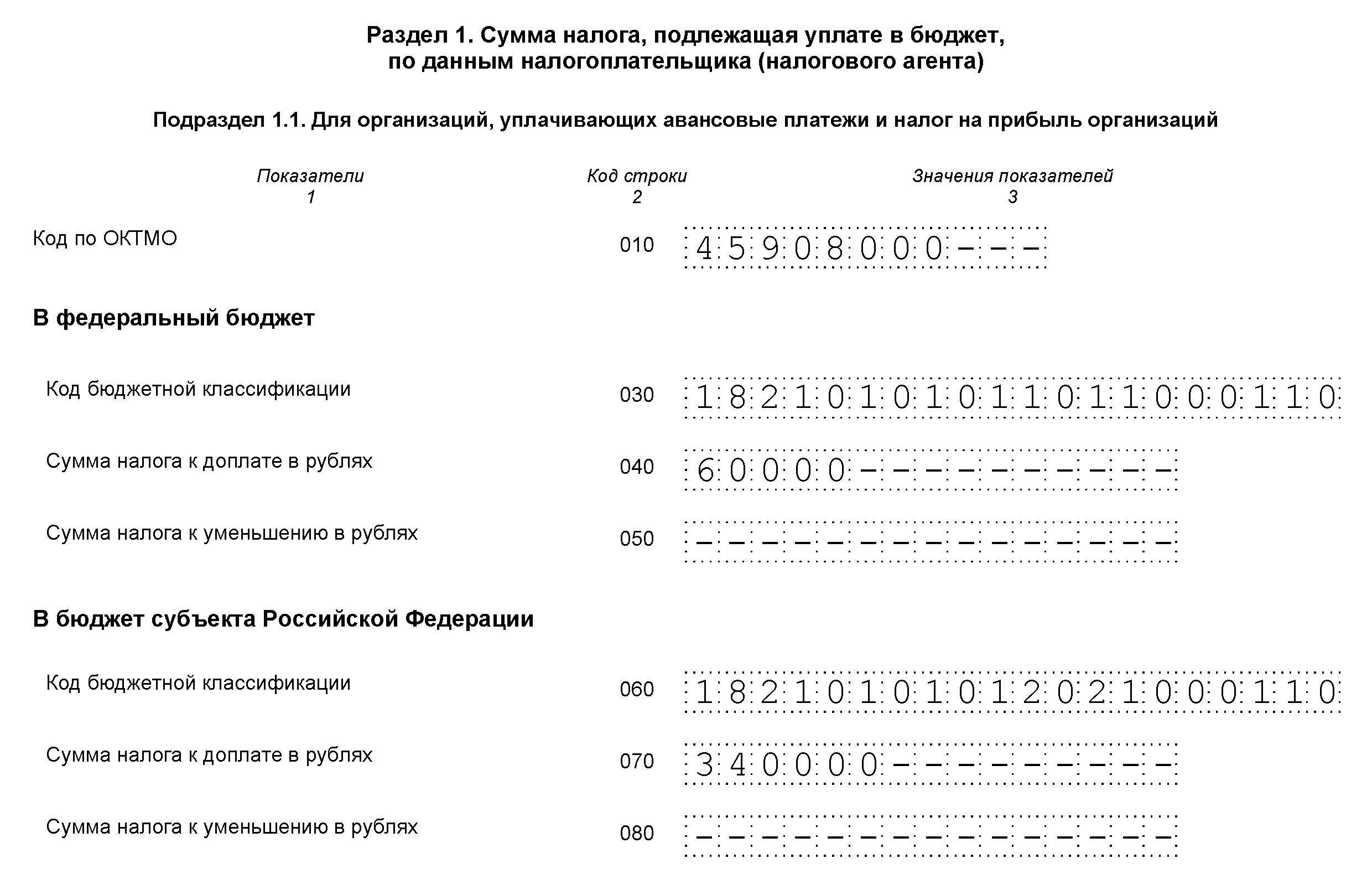

Раздел 1 Подраздел 1.1

Для нашего примера заполним 1 раздел построчно:

- 010 — код муниципального образования, на территории которого расположена фирма; узнать его можно в нашем справочном материале.

- 030 и 060 — указываем КБК для перечисления сумм в федеральный бюджет и бюджет региона. КБК можно посмотреть здесь.

- 040 и 070 — суммы к доплате по итогам отчетного (налогового) периода, разбитые по бюджетам:

- в федеральный бюджет — 60 000 рублей (строка 040);

- в региональный бюджет — 340 000 рублей (строка 070).

Подраздел 1.2 Раздела 1

Заполняют плательщики налога на прибыль, отчисляющие авансы каждый месяц. Для нашего примера его не используем.

Подраздел 1.3 Раздела 1 Дивиденды

Заполняют фирмы при уплате налога на прибыль с дивидендов.

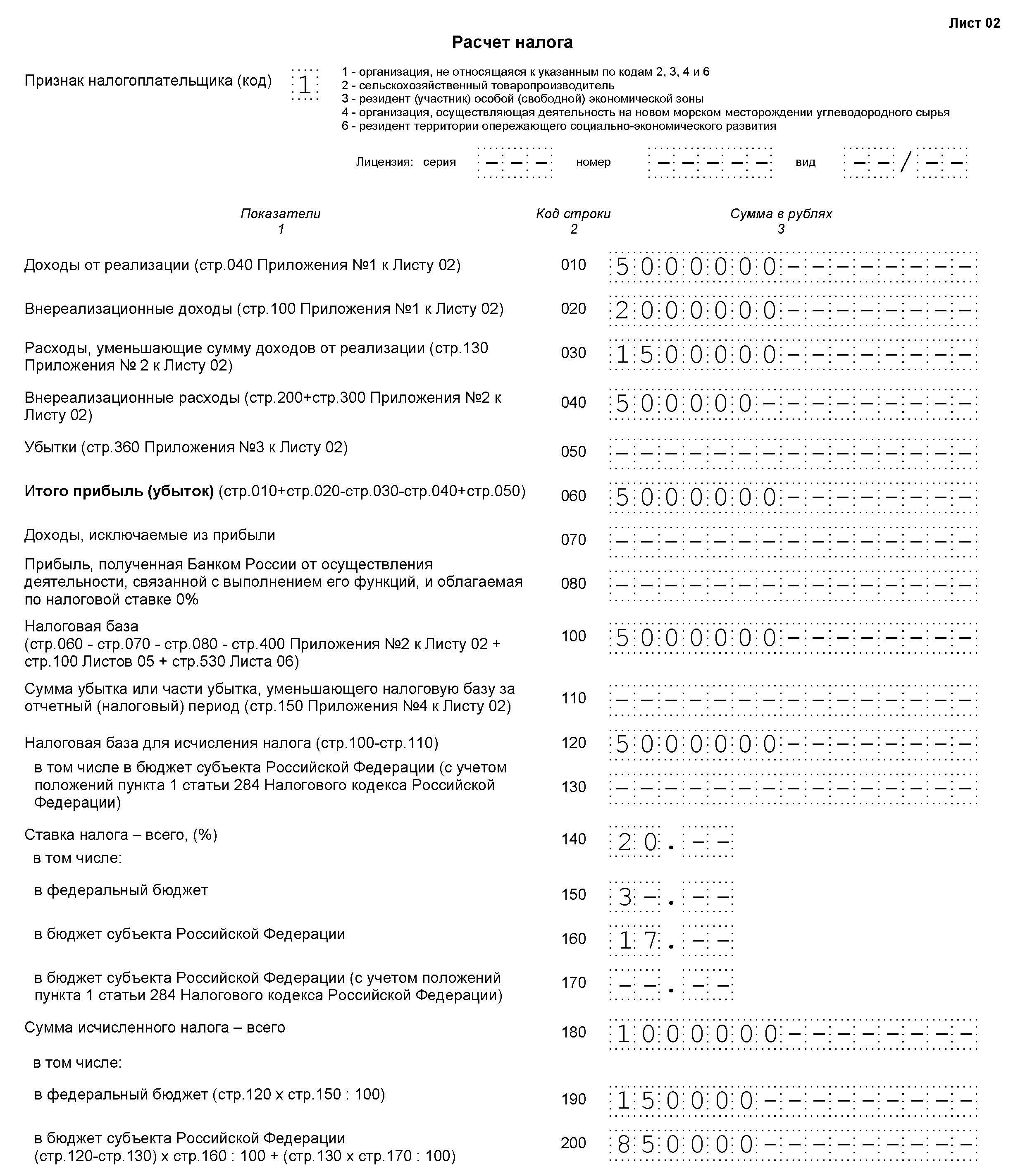

Лист 02 — расчет налога

Заполненный Лист 02 декларации покажет, из каких сумм доходов и расходов была рассчитана налоговая база.

Вписываем по строкам:

- 010 — суммируем все доходы от продаж;

- 020 — внереализационные доходы (в сумме);

- 030 — расходы, связанные с реализацией;

- 040 — внереализационные расходы;

- 050 — убытки, не учитываемые в целях налогообложения (заполняется при наличии);

- 060 — сумма прибыли (посчитать по строкам: 010 + 020 – 030 – 040), в нашем примере итог 5 000 000 рублей;

- 070 — доходы, которые исключаются из прибыли (если такие есть);

- 080–110 — заполняются в зависимости от специфики деятельности, наличия не облагаемых налогом доходов, льгот или убытков;

- 120 — налоговая база;

- 140–170 — налоговые ставки (следует расчитывать по ставкам 3% и 17%);

- 180 — сумма налога (указываем сумму за год, а не сумму к доплате);

- 190 — сумма в федеральный бюджет;

- 200 — сумма налога в местный бюджет.

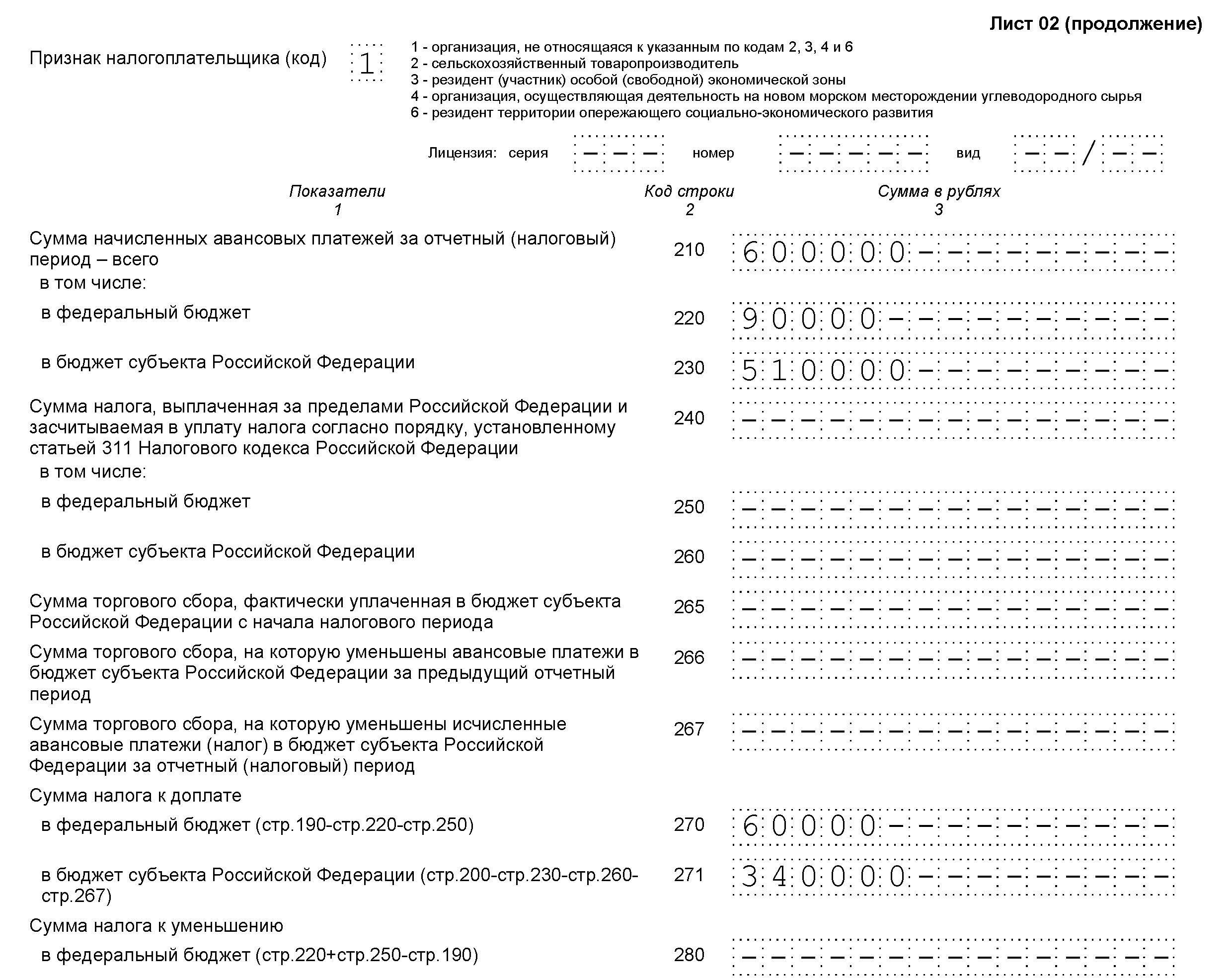

В продолжение Листа 02 нужно вписать авансовый платеж прошлого периода. За этот период к доплате:

- 60 000 рублей — в федеральный бюджет (строка 270);

- 340 000 рублей — в бюджет субъекта (строка 271).

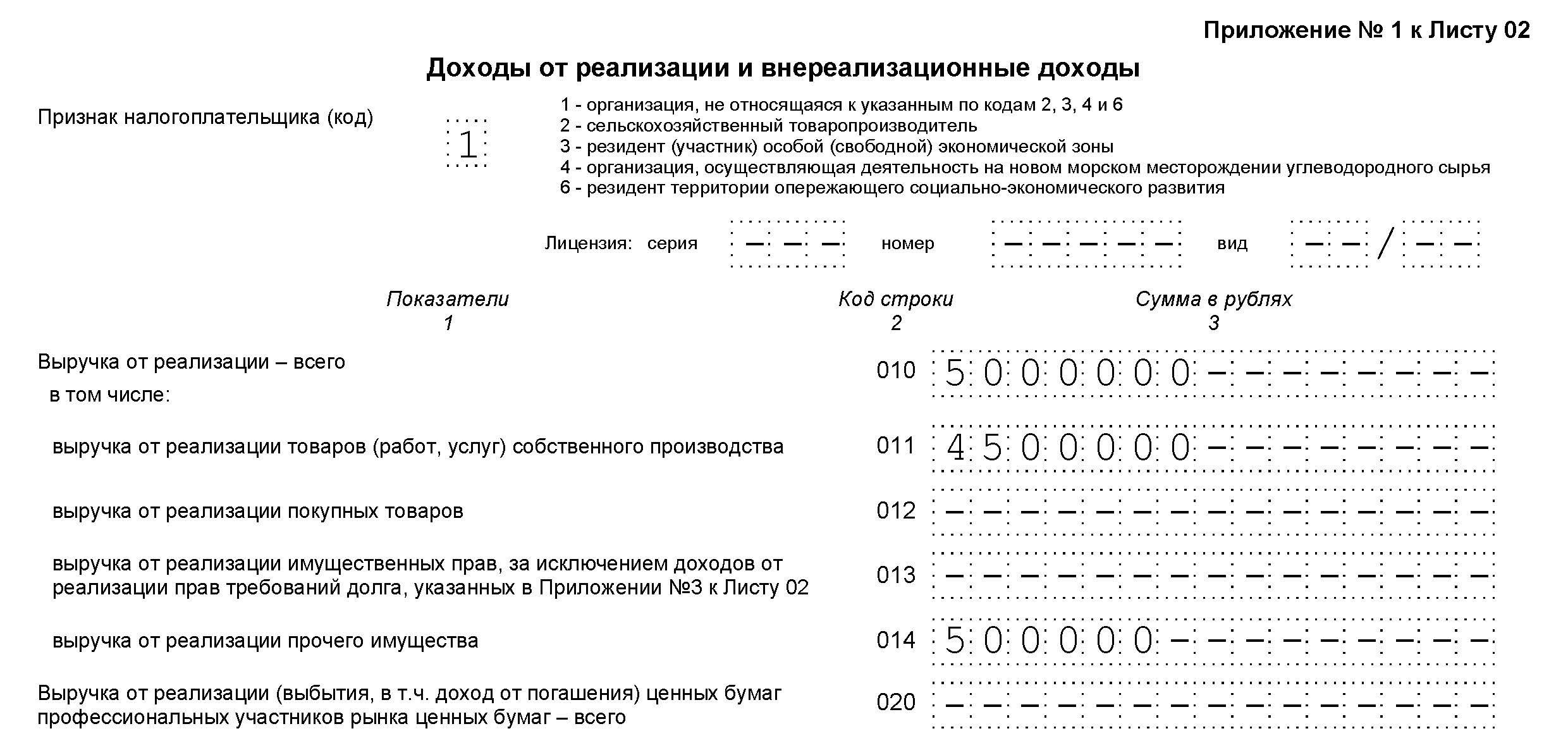

Приложение 1 к листу 02

В приложении 1 к листу 02 детализируйте доходы по строкам:

- 010 — вся выручка за отчетный период.

- 011 — выручка от продажи товаров своего производства;

- 012 — выручка от продажи приобретенных товаров.

Остальные строки заполняются при наличии условий.

Далее, итоговые показатели:

- 040 — сумма всех реализационных доходов;

- 100 — внереализационные доходы.

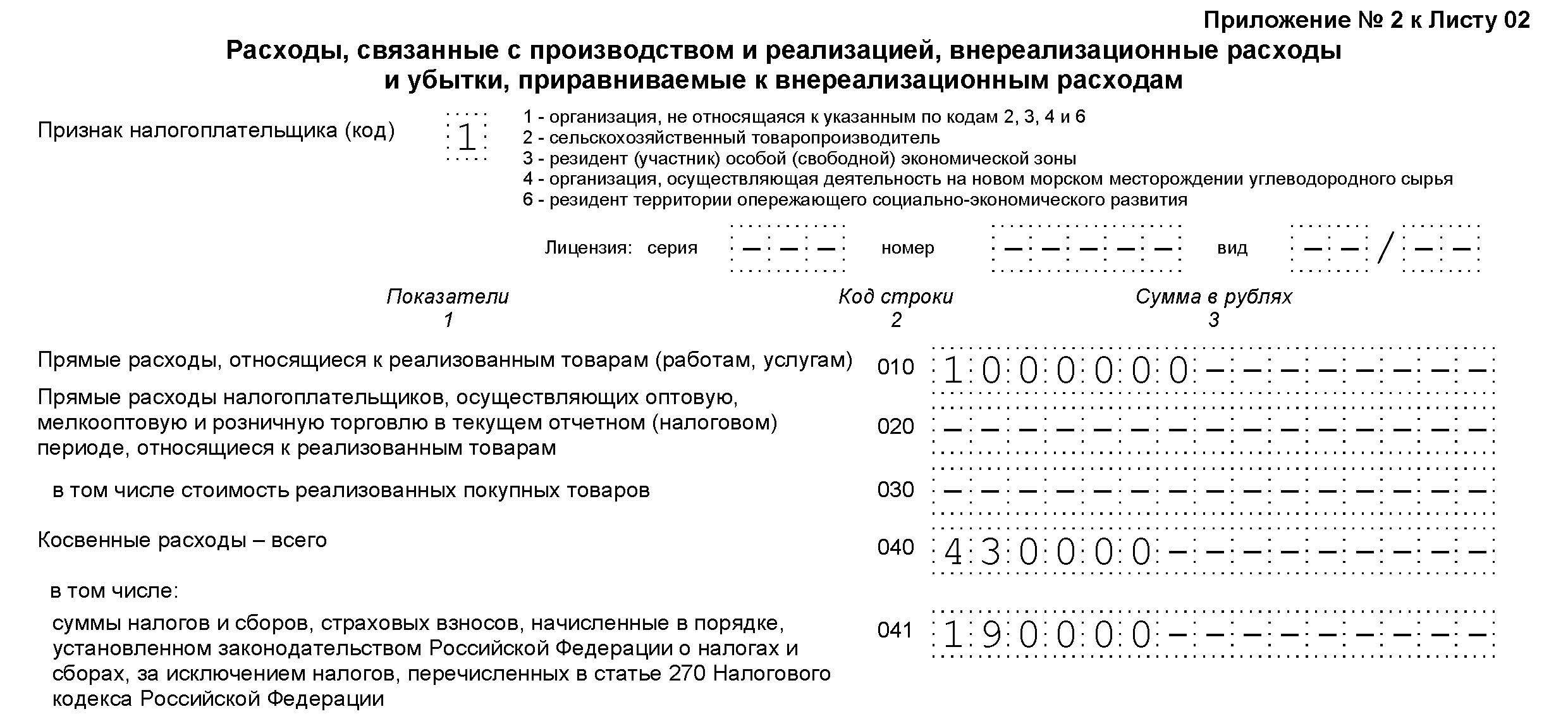

Приложение 2 к листу 02

Приложение 2 конкретизирует расходы.

Строки 010–030 заполняют только фирмы, использующие метод начисления для признания доходов и расходов. При кассовом методе строки остаются пустыми.

- 010 — расходы на реализацию товаров собственного производства;

- 020 — прямые расходы, связанные с реализацией товара оптом и в розницу;

- 030 — стоимость товаров, которые были приобретены для перепродажи, как часть расходов;

- 040 — косвенные расходы (сумма). В следующих строках они перечисляются детально.

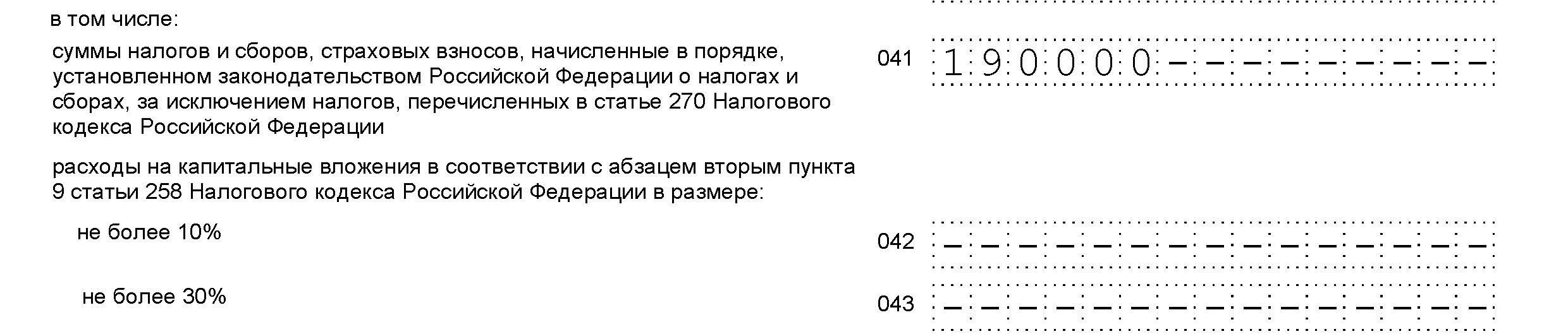

Предположим, что косвенный расходы ООО «ВЕСНА» состояли из налогов и приобретения амортизируемого имущества в качестве капитального вложения:

- 041 — суммы налогов и сборов;

- 043 — расход в виде капитального вложения размером 30% от суммы.

Остальные поля в нашем случае остаются пустыми.

- 080 — расходы, связанные с реализацией основного средства, а именно, остаточная стоимость (сведения переносим из строки 350 Приложения 3 к листу 02);

- 130 — сумма вышеперечисленных расходов.

Отдельно указываются расходы на амортизацию:

- 131, 132 — суммы амортизации, учитываемые в отчетном периоде.

Остальные поля в Приложении 2 декларации остаются пустыми при отсутствии условий для заполнения.

Приложение 3 к листу 02

Приложение 3 оформляют, только если организация в отчетном периоде:

- продает амортизируемое имущество;

- продает непогашенную дебеторскую задолженность;

- несет расходы на обслуживание производства;

- имело доходы или расходы по договорам доверительного управления имуществом;

- продает землю, купленную в период с 01.01.2007 по 31.12.2011.

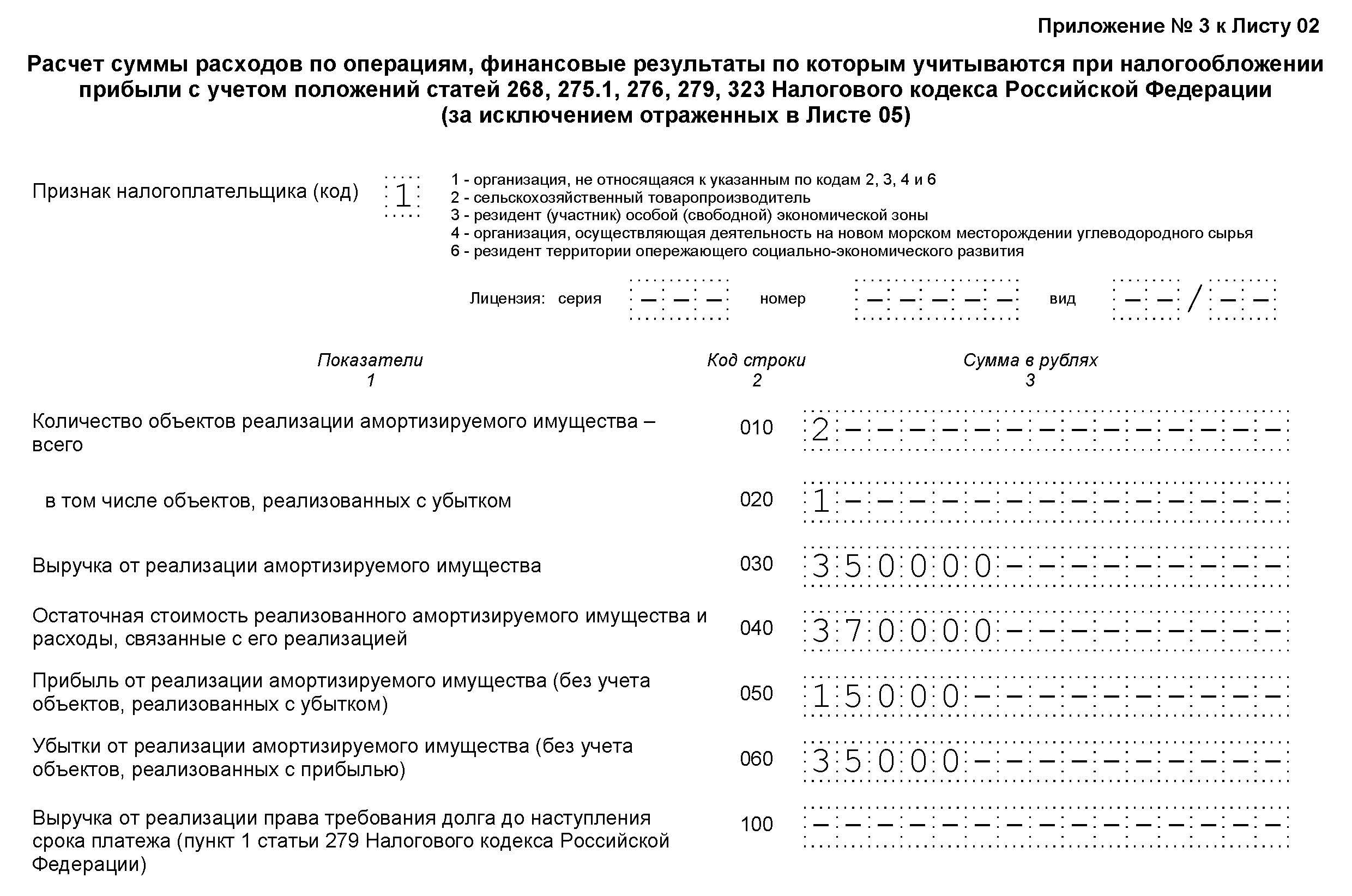

- 010 — количество проданных единиц;

- 030 — выручка от продажи;

- 040 — остаточная стоимость;

- 050 — прибыль, которая расчитывается как разница между выручкой и остаточной стоимостью.

В продолжение Приложения 3 такие строки:

- 340 — суммарная выручка (копируем показатель строки 030, так как остальные поля пустые);

- 350 — расходы (копируем показатель строки 040, так как остальные поля пустые).

Особенности заполнения уточненной декларации

Уточненная декларация понадобится, если в расчетах обнаружится ошибка и налог на прибыль с первого раза не удалось высчитать верно. В уточненной декларации указывают сумму с учетом обнаруженной ошибки. Если сумма налога при первом расчете занижена, то вместе с подачей «уточненки» нужно доплатить разницу в бюджет и перечислить пени.

Раздел обновлен 3 октября 2019 г.

| Срок уплаты истек 30 июля 2018 г. |

Кто платит налог на прибыль

Уплачивать только ежеквартальные авансы по налогу на прибыль вправе организации (и их ОП), у которых доходы от реализации за предшествующие 4 квартала не превышают в среднем за каждый квартал 15 млн руб. (п. 3 ст. 286 НК РФ).

Отчетный период по налогу на прибыль

Для организаций, уплачивающих исключительно ежеквартальные авансы, отчетными периодами являются I квартал, полугодие, 9 месяцев (п. 2 ст. 285 НК РФ).

Налоговым периодом для таких организаций является календарный год (п. 1 ст. 285 НК РФ).

Ставка налога на прибыль

На 2017-2020 гг. установлены следующие ставки налога на прибыль (п. 1 ст. 284 НК РФ):

- в федеральный бюджет – 3%;

- в региональный бюджет – 17%.

Правда, власти субъектов могут снизить для некоторых категорий плательщиков ставку налога, зачисляемого в региональный бюджет. При этом региональная ставка не может быть меньше 12,5% в 2017-2020 гг.

Расчет авансов по налогу на прибыль

Суммы ежеквартальных авансов рассчитываются в течение календарного года нарастающим итогом (п. 2 ст. 286 НК РФ). Сумму аванса за I квартал считают следующим образом:

Сумма аванса за I квартал (стр.180 Листа 02 Декларации за I квартал) = Налоговая база (стр.120 Листа 02 Декларации за I квартал) х Ставка налога (стр.140 Листа 02 Декларации за I квартал)

Аналогичным образом рассчитывается сумма аванса за каждый отчетный период.

Годовая сумма налога рассчитывается так:

Сумма налога за год (стр.180 Листа 02 Декларации за год) = Налоговая база (стр.120 Листа 02 Декларации за год) х Ставка налога (стр.140 Листа 02 Декларации за год)

Расчет суммы аванса, подлежащей доплате в бюджет

Сумма аванса, подлежащая доплате в бюджет по итогам очередного отчетного периода, рассчитывается с учетом ранее уплаченных авансов (п. 2 ст. 286 НК РФ):

Сумма аванса за I квартал, подлежащая доплате в бюджет (стр.270 + стр.271 Листа 02 Декларации за I квартал) = Сумма аванса за I квартал (стр.180 Листа 02 Декларации за I квартал)

Сумма аванса за полугодие, подлежащая доплате в бюджет (стр.270 + стр.271 Листа 02 Декларации за полугодие) = Сумма аванса за полугодие (стр.180 Листа 02 Декларации за полугодие) – Сумма аванса за I квартал (стр.210 Листа 02 Декларации за полугодие = стр.180 Листа 02 Декларации за I квартал)

Сумма аванса за 9 месяцев, подлежащая доплате в бюджет (стр.270 + стр.271 Листа 02 Декларации за 9 месяцев) = Сумма аванса за 9 месяцев (стр.180 Листа 02 Декларации за 9 месяцев) – Сумма аванса за полугодие (стр.210 Листа 02 Декларации за 9 месяцев = стр.180 Листа 02 Декларации за полугодие)

Годовая сумма налога, которую нужно доплатить в бюджет, определяется так:

Сумма налога за год, подлежащая доплате в бюджет (стр.270 + стр.271 Листа 02 Декларации за год) = Сумма налога за год (стр.180 Листа 02 Декларации за год) – Сумма аванса за 9 месяцев (стр.210 Листа 02 Декларации за год = стр.180 Листа 02 Декларации за 9 месяцев)

Кстати, если авансовый платеж/налог за текущий отчетный период/год получился меньше, чем сумма авансовых платежей за предыдущие отчетные периоды, то в бюджет ничего платить не нужно (п. 1. ст. 287 НК РФ). Такое возможно, например, при получении убытка.

Обратите внимание, что мы привели общие формулы расчета аванса/налога. У организаций, уплачивающих торговый сбор, а также у организаций, производящих уплату налога за пределами РФ, сумма которого засчитывается в счет уплаты налога на прибыль, аванс/налог считаются несколько иначе.

Срок уплаты авансов по фактической прибыли

Авансовые платежи уплачиваются не позднее 28 числа месяца, следующего за отчетным периодом (п. 1 ст. 287, п. 3 ст. 289 НК РФ). Налог по итогам года уплачивается не позднее 28 марта года, следующего за отчетным годом (п. 1 ст. 287, п. 4 ст. 289 НК РФ).

При нарушении срока уплаты авансов и налога ИФНС начислит пени (п. 3 ст. 58, ст. 75 НК РФ).

Проверить правильность расчета пени вам поможет наш Калькулятор.

КБК: налог на прибыль

Налог на прибыль уплачивается на следующие КБК:

| Бюджет, в который уплачивается аванс/налог | Что уплачивается | КБК |

|---|---|---|

| Федеральный | Налог | 182 1 01 01011 01 1000 110 |

| Пени | 182 1 01 01011 01 2100 110 | |

| Штраф | 182 1 01 01011 01 3000 110 | |

| Региональный | Налог | 182 1 01 01012 02 1000 110 |

| Пени | 182 1 01 01012 02 2100 110 | |

| Штраф | 182 1 01 01012 02 3000 110 |

Образец платежки по налогу на прибыль вы найдете ниже.

Автор: Белецкая Ю.А., эксперт журнала

Организации, получившие убыток за прошлые налоговые периоды (в частности, за 2018 год), вправе учесть этот убыток при расчете облагаемой базы в 2019 году и позднее, то есть перенести убыток на будущее. Каков механизм переноса? Как отразить суммы переносимого убытка в декларациях текущих (отчетных и налоговых) периодов? Рассмотрим эти вопросы на практических примерах.

Перенос убытков на будущее.

Согласно п. 8 ст. 274 НК РФ в случае, если в отчетном (налоговом) периоде налогоплательщиком получен убыток (отрицательная разница между доходами, определяемыми в соответствии с гл. 25 НК РФ, и расходами, учитываемыми в целях налогообложения в порядке, предусмотренном названной главой), в данном периоде налоговая база признается равной нулю.

Убытки, полученные в отчетном (налоговом) периоде, принимаются в целях налогообложения в порядке и на условиях, установленных п. 1 ст. 278.1 (для участников КГН) и ст. 283 НК РФ (для остальных налогоплательщиков).

Пунктом 1 ст. 283 НК РФ предусмотрено, что налогоплательщики, понесшие убыток (убытки), исчисленный в соответствии с гл. 25 НК РФ, в предыдущем налоговом периоде или в предыдущих налоговых периодах, вправе уменьшить налоговую базу текущего отчетного (налогового) периода на всю сумму полученного ими убытка или на часть этой суммы (перенести убыток на будущее).

При этом определение налоговой базы текущего налогового периода производится с учетом особенностей, установленных следующими статьями НК РФ:

264.1 (приобретение права на земельные участки);

268.1 (приобретение предприятия как имущественного комплекса);

274 (налоговая база);

275.1 (использование объектов ОПХ);

275.2 (осуществление деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья);

278.1 (доходы, полученные участниками КГН);

278.2 (доходы, полученные участниками договора инвестиционного товарищества);

280 (операции с ценными бумагами);

304 (операции с финансовыми инструментами срочных сделок).

Сам налог на прибыль не подлежит уменьшению на сумму убытков, полученных в прошлых налоговых периодах. Такие убытки могут уменьшать только налоговую базу текущего отчетного (налогового) периода (Письмо Минфина России от 06.03.2018 № 03-03-06/1/14353).

Если налогоплательщик понес убыток более чем в одном налоговом периоде, перенос такого убытка на будущее производится в той очередности, в которой он понесен (п. 3 ст. 283 НК РФ).

Согласно п. 2 ст. 283 НК РФ налогоплательщик вправе перенести на текущий отчетный (налоговый) период сумму убытков, полученных в предыдущих налоговых периодах, с учетом ограничения, установленного п. 2.1 данной статьи.

В аналогичном порядке убыток, не перенесенный на ближайший следующий год, может быть перенесен целиком или частично на следующие годы.

Как указано в п. 2.1 ст. 283 НК РФ, в отчетные (налоговые) периоды с 01.01.2017 по 31.12.2020 база по налогу за текущий отчетный (налоговый) период, исчисленная в соответствии со ст. 274 НК РФ, не может быть уменьшена на сумму убытков, полученных в предыдущих налоговых периодах, более чем на 50 %.

Указанное 50 %-е ограничение не распространяется на налоговые базы, к которым применяются пониженные налоговые ставки, установленные п. 1.2, 1.5, 1.5-1, 1.7, 1.8, 1.10 ст. 284 и п. 6, 7 ст. 288.1 НК РФ для организаций:

резидентов технико-внедренческой ОЭЗ, а также резидентов туристско-рекреационных ОЭЗ, объединенных решением Правительства РФ в кластер;

резидентов свободного порта Владивосток;

участников ОЭЗ в Магаданской области;

резидентов ОЭЗ в Калининградской области.

При этом следует учитывать одну особенность, которую отметил Минфин в Письме от 16.11.2018 № 03-03-06/1/82679, рассматривая вопрос о переносе убытков организациями – резидентами ТОСЭР: ограничение по переносу убытков, предусмотренное п. 2.1 ст. 283 НК РФ, не распространяется на налоговую базу, к которой применяются ставки, установленные п. 1.8 ст. 284 НК РФ; ограничение действует в отношении налоговой базы, сформированной от иной хозяйственной деятельности. Полагаем, что этот момент следует учитывать и другим налогоплательщикам, применяющим пониженные ставки, на которые не распространяется 50 %-е ограничение по переносу убытков.

50%-е ограничение для уменьшения налоговой базы текущего периода появилось в ст. 283 НК РФ с 01.01.2017 благодаря Федеральному закону от 30.11.2016 № 401-ФЗ. Кроме того, в этой статье исчезла норма о возможности переноса убытка только в течение десяти лет. Положения ст. 283 НК РФ в редакции данного закона применяются в отношении убытков, полученных налогоплательщиками за налоговые периоды, начинающиеся с 01.01.2007. Об этом говорится в п. 16 ст. 13 названного закона.

Сроки хранения документов, подтверждающих убыток.

При исчислении налога на прибыль организациям предоставлено право учесть убыток при условии соблюдения установленных законом требований. К их числу п. 4 ст. 283 НК РФ отнесена обязанность налогоплательщиков хранить документы, подтверждающие объем понесенного убытка, в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков (см. Письмо Минфина России от 25.05.2012 № 03-03-06/1/278).

Убыток представляет собой финансовый результат хозяйственной деятельности организации, на размер которого влияет сумма произведенных в налоговом периоде расходов, учитываемых при определении облагаемой прибыли в случае соответствия их требованиям, перечисленным в ст. 252 НК РФ. Расходы должны быть обоснованными и документально подтвержденными, произведенными для осуществления деятельности, направленной на получение дохода.

В случае отражения в налоговой декларации убытка без соответствующих подтверждающих первичных документов на основании регистров налогового учета и иных аналитических документов порядок, установленный п. 4 ст. 283 НК РФ, нельзя признать соблюденным, так как соответствующие затраты не будут удовлетворять критериям, установленным п. 1 ст. 252 НК РФ.

Алгоритм переноса убытка на будущее и заполнение декларации на практическом примере

Год первый

Пример 1

Организация за 2018 год понесла убыток в размере 600 000 руб.

Отчетными периодами являются I квартал, полугодие, девять месяцев.

Облагаемая база по налогу на прибыль в 2019 году составила: по результатам I квартала – 180 000 руб., полугодия – 420 000 руб., девяти месяцев – 810 000 руб., года – 720 000 руб.

При исчислении налога на прибыль за I квартал 2019 года организация имеет право уменьшить налоговую базу на часть переносимого убытка в размере 90 000 руб. (180 000 руб. х 50 %).

Убыток за 2018 год организация может признавать также при исчислении налога на прибыль по итогам следующих отчетных периодов 2019 года, то есть за полугодие в размере 210 000 руб. (420 000 руб. х 50 %) и за девять месяцев – 405 000 руб. (810 000 руб. х 50 %).

По итогам 2019 года (налогового периода) организация может учесть в целях налогообложения прибыли убыток только в сумме 360 000 руб. (720 000 руб. х 50 %).

Остаток неперенесенного убытка по состоянию на 01.01.2020 составит 240 000 руб. (600 000 – 360 000).

Сведем результаты в таблицу.

Отчетные (налоговые) периоды

Налоговая база

50 % налоговой базы

(п. 2 х 50 %)

Сумма убытка, учтенного в отчетном (налоговом) периоде

Налоговая база,

с которой будет уплачен налог

(п. 2 – п. 4)

Информация об убытках прошлых лет отражается в приложении 4 «Расчет суммы убытка или части убытка, уменьшающего налоговую базу» к листу 02 декларации по налогу на прибыль организаций (далее – декларация), форма которой и Порядок ее заполнения (далее – Порядок) утверждены Приказом ФНС России от 19.10.2016 № ММВ-7-3/572@.

Согласно п. 1.1 Порядка в состав декларации обязательно включаются титульный лист (лист 01), подразд. 1.1 разд. 1, лист 02, приложения 1 и 2 к листу 02.

Приложение 4 к листу 02 декларации включается в состав отчетности только за I квартал и за налоговый период. При этом в приложении 4 указываются:

за I квартал – остатки неперенесенного убытка на начало налогового периода;

за налоговый период – остатки как на начало, так и на конец налогового периода.

Согласно п. 9.1, 9.3, 9.4 Порядка по строке 010 приложения 4 к листу 02 отражается остаток неперенесенного убытка на начало налогового периода, а по строкам 040 – 130 – убытки по годам их образования.

По строке 140 приводится налоговая база, которая используется при расчете суммы убытка предыдущих налоговых периодов, уменьшающей налоговую базу текущего налогового периода.

Показатель по строке 140 равен показателю строки 100 «Налоговая база» листа 02.

По строке 150 отражается сумма убытка, на которую налогоплательщик уменьшает налоговую базу текущего налогового периода.

Обращаем ваше внимание на тот факт, что с 01.01.2017 в ст. 283 НК РФ были внесены изменения, которые не были учтены в действующей форме декларации. В связи с этим отражение переноса убытка на будущее в декларации должно производиться с учетом разъяснений, которые были даны в Письме ФНС России от 09.01.2017 № СД-4-3/61@: во-первых, в приложении 4 к листу 02 показатель по строке 150 «Сумма убытка или части убытка, уменьшающего налоговую базу за отчетный (налоговый) период – всего» не может быть больше 50 % показателя по строке 140 «Налоговая база за отчетный (налоговый) период»; во-вторых, в остатках неперенесенных убытков на начало налогового периода (строки 010, 040 – 130 приложения 4 к листу 02) могут быть учтены убытки, полученные налогоплательщиками начиная с убытков за 2007 год.

Итак, показатель по строке 150 приложения 4 к листу 02 переносится в строку 110 «Сумма убытка или части убытка, уменьшающего налоговую базу за отчетный (налоговый) период» листа 02 декларации.

Строка 160 заполняется при составлении декларации за налоговый период. Остаток неперенесенного убытка по данной строке определяется как разность суммы строк 010, 136 и 150. Если в истекшем налоговом периоде, за который представлена декларация, получен убыток, то остаток неперенесенного убытка на конец налогового периода (строка 160) включает показатели строк 010, 136 и сумму убытка истекшего налогового периода.

Остаток неперенесенного убытка на конец налогового периода (строка 160) переносится в строки 010 – 130, 136 расчета, представляемого за отчетный (налоговый) период следующего года. При этом сумма убытка истекшего налогового периода указывается последней в перечне лет, за которые получены убытки.

Как отмечалось выше, приложение 4 к листу 02 включается в состав декларации только за I квартал и за налоговый период. Однако это не помешает налогоплательщику учесть убыток предыдущих лет в уменьшение налоговой базы за полугодие и девять месяцев текущего года.

Обратимся к п. 5.5 Порядка, в котором говорится, что в декларациях за I квартал и за налоговый период сумма убытка или части убытка, уменьшающего налоговую базу за отчетный (налоговый) период, переносится из строки 150 приложения 4 к листу 02 в строку 110 данного листа.

В декларациях за иные отчетные периоды строка 110 листа 02 определяется исходя из данных строки 160 приложения 4 к декларации за предыдущий налоговый период, строк 010, 135, 136 приложения 4 к декларации за I квартал текущего налогового периода и строки 100 за отчетный период, за который составляется декларация.

Пример 2

Воспользуемся данными примера 1. Покажем, как следует заполнить некоторые показатели листа 02 и приложения 4 к данному листу в декларациях за отчетные и налоговый периоды 2019 года.

Лист 02

Расчет налога на прибыль организаций