Содержание

- 1 Перенос имущественного вычета пенсионерами

- 2 Работающий пенсионер

- 3 Получение имущественного вычета по дополнительным доходам

- 4 Не забываем о супруге

- 5 Налоговый вычет для пенсионеров при покупке квартиры

- 6 Налоговый вычет для пенсионеров на лечение

- 7 Образец 3-НДФЛ пенсионеров

- 8 Налоговый вычет на квартиру пенсионерам

- 9 Налоговый вычет работающим пенсионерам при покупке квартиры

- 10 Налоговый вычет при покупке квартиры неработающему пенсионеру

- 11 Срок давности заявления льготы

- 12 Имущественный налоговый вычет для пенсионеров, находящихся в браке

- 13 Налоговый вычет на лечение пенсионерам

- 14 Какие документы нужны пенсионеру для налогового вычета

По общему правилу имущественный налоговый вычет при покупке жилья могут получить только те налогоплательщики, доходы которых облагаются налогом (НДФЛ) по ставке 13%.

Так как налог на доходы с пенсии не удерживается (п.2 ст.217 НК РФ), пенсионеры, имеющие источником дохода только пенсию, в большинстве случаев не могут получить имущественный вычет при покупке жилья (письмо ФНС России от 15.05.2013 №ЕД-4-3/8721@, Письма Минфина от 29.06.2011 №03-04-05/5-455, от 24.09.2013 №03-04-05/39618). Исключением является возможность в определенных условиях перенести вычет на прошлые годы, предоставленная пенсионерам Федеральным Законом №330-ФЗ от 1 ноября 2011 года.

Стоит также сразу отметить, что если пенсионер официально не работает, но имеет другой дополнительный доход, с которого платит НДФЛ по ставке 13% (например, доходы от сдачи недвижимости в аренду, или от продажи имущества), то он вправе воспользоваться имущественным вычетом и вернуть (уменьшить) налоги с этих доходов.

Перенос имущественного вычета пенсионерами

До 2012, если у пенсионера не было дополнительных доходов, вычет он получить не мог. Однако, с 1 января 2012 г. в Налоговый Кодекс был добавлен особый порядок переноса остатка вычета для лиц, получающих пенсии. Теперь, в соответствии с п. 10 ст. 220 Налогового кодекса РФ, пенсионер имеет право перенести остаток имущественного вычета «на предшествующие налоговые периоды, но не более трех, непосредственно предшествующих налоговому периоду, в котором образовался переносимый остаток имущественных налоговых вычетов». Формулировка переноса вычета в Налоговом Кодексе и письмах контролирующих органов довольно сложная и запутанная. Если говорить простым языком, то вне зависимости от того, когда была приобретена квартира, пенсионер может в большинстве случаев получить вычет (вернуть уплаченный налог) за 4 последних календарных года (соответственно, в 2019 году он может вернуть налог за 2018, 2017, 2016 и 2015 годы).

Единственное, важно помнить:

- подавать документы на вычет можно не ранее окончания календарного года, в котором было приобретено жилье. Например, если квартира приобретена в 2018 году, то подавать документы на вычет можно только в 2019 году (соответственно, вернуть налог можно будет за 2018-2015 годы);

- нельзя получить вычет более чем 4 последних календарных года. Например, в 2019 году ни при каких условиях нельзя вернуть налог за 2014 год ("Перенос имущественного вычета пенсионерами").

- если в календарном году у пенсионера не было доходов, то возвращать ему нечего. Например, если пенсионер вышел на пенсию 5 лет назад и с тех пор не работает, то вернуть он ничего не сможет.

Пример: В 2017 году Филатов М.В. вышел на пенсию, а в 2018 году он купил квартиру. Чтобы воспользоваться правом на имущественный вычет, Филатову нужно дождаться конца календарного года, и в 2019 году он сможет подать документы на возврат налога в налоговую инспекцию. Так как в 2018 году Филатов уже был на пенсии (и не получал налогооблагаемого дохода), он сможет получить вычет за 2017 (ту часть года, когда он еще работал), 2016 и 2015 года.

Пример: В 2017 году Киреева Л.Л. купила квартиру. По окончании 2017 и 2018 годов она подавала документы в налоговую инспекцию и получила часть имущественного вычета (вернула уплаченный налог за 2017 и 2018 год). В 2019 году Киреева вышла на пенсию. Соответственно, после выхода на пенсию в 2019 году Киреева может воспользоваться правом на перенос вычета и вернуть уплаченный налог за четыре последних года (2018, 2017, 2016, 2015). Так как за 2017 и 2018 годы вычет она уже получила, то подать документы на вычет она сможет только за 2015 и 2016 годы. Также по окончанию 2019 года (в 2020 году) она сможет вернуть налог за 2019 год (тот период, когда она работала).

В статье Перенос имущественного вычета пенсионерами процесс переноса вычета пенсионерами рассмотрен более подробно. Однако, если Вы не уверены в том, за какие годы Вы можете получить вычет в Вашей конкретной ситуации, Вы всегда можете обратиться за консультацией к нашим специалистам: Задать свой вопрос.

Обратите внимание: в случае переноса вычета декларации заполняются в обратной последовательности. Например, при переносе вычета на 2017-2015 годы, декларации будут заполняться в следующей последовательности: 2017, 2016 (в нее будут перенесены остатки вычета из 2017 года), 2015 (в нее будет перенесены остатки вычета из 2016 года).

Работающий пенсионер

Ранее в Налоговом Кодексе содержалось ограничение, по которому работающие (получающие доход) пенсионеры не могли перенести имущественный вычет. Однако с 1 января 2014 года в Налоговый Кодекс РФ были внесены изменения, которые сняли это абсурдное ограничение. Соответственно, с 2014 года воспользоваться правом переноса имущественного вычета на предыдущие три года могут не только пенсионеры, не имеющие дохода, но и продолжающие свою трудовую деятельность. (Письмо ФНС России от 28.04.2014 № БС-4-11/8296@, Письма Минфина России от 15.05.2015 № 03-04-05/27966 и от 17.04.2014 № 03-04-07/17776).

Пример: В 2017 году Журавлев А.К. достиг пенсионного возраста, но продолжил работать. В 2018 году он приобрел квартиру стоимостью 3 млн.рублей. По окончании 2018 года (в 2019 году) Журавлев А.К. сможет подать документы в налоговую инспекцию по месту регистрации для получения имущественного вычета за 2018, 2017, 2016, 2015 годы (так как он является пенсионером и имеет право на перенос вычета). В случае, если уплаченного им за 2015-2018 годы налога не хватит, чтобы полностью исчерпать вычет, то он сможет продолжить получать его в последующие годы.

Получение имущественного вычета по дополнительным доходам

В первую очередь хотелось бы отметить, что если у пенсионера есть любой доход, который облагается налогом на доходы по ставке 13% (НДФЛ) , то он может применить к нему имущественный вычет за покупку жилья (Письма Минфина России от 06.03.2013 N 03-04-05/7-181, от 21.12.2012 N 03-04-05/7-1419, Письмо ФНС России от 06.04.2011 N КЕ-4-3/5392@)

Примерами таких доходов может быть:

- доход от сдачи в аренду квартиры;

- доход от продажи имущества (например, квартиры);

- дополнительная негосударственная пенсия;

- заработная плата (если пенсионер продолжает работать на пенсии);

Пример: пенсионерка Яблокова О.В. получает государственную пенсию, и также она официально сдает в аренду квартиру. Денежные средства, которые она получает от сдачи квартиры в аренду, облагаются налогом на доходы (Яблокова О.В. каждый год подает декларацию 3-НДФЛ, где декларирует доходы от сдачи квартиры в аренду и платит налог). В 2018 году Яблокова О.В. купила себе еще одну квартиру. Начиная с 2019 года Яблокова О.В. вправе применять имущественный вычет от покупки к квартиры к налогу от сдачи квартиры в аренду. Соответственно, Яблокова не будет платить налог от сдачи квартиру в аренду до полного исчерпания имущественного вычета.

Пример: Васильев В.В. вышел на пенсию в 2009 году. В 2018 году Васильев В.В. продал квартиру, которой он владел менее 3-х лет за 2 млн. руб. и купил дом за 5 млн. руб. Так как Васильев владел квартирой менее 3-х лет, то при ее продаже он должен заплатить налог на доходы (13%) в размере 130 тыс. руб. (из расчета, что он использовал стандартный вычет при продаже имущества, чтобы уменьшить облагаемую сумму на 1 млн. руб.).

При покупке дома у Васильева В.В. также появилось право на использование налогового имущественного вычета при покупке жилья в размере максимальной суммы вычета – 2 млн. руб. (260 тыс. руб. к возврату). Так как покупка дома и продажа квартиры осуществлены в одном календарном году, налогоплательщик вправе произвести взаимозачет налога. Соответственно, Васильев В.В. не должен будет платить налог на доходы от продажи квартиры, а также у него образуется неиспользованный остаток имущественного вычета в размере 1 млн.руб. (130 тыс. руб. к возврату). Он сможет использовать остаток имущественного вычета, если у него в будущем появятся другие доходы, облагаемые подоходным налогом по ставке 13%.

Не забываем о супруге

В заключении отметим, что если пенсионер состоит в официальном браке, и у его супруга(и) есть доходы, облагаемые налогом на доходы (НДФЛ), то в ряде случаев вычет может быть получен через него.

Особенности распределения имущественного налогового вычета между супругами в браке подробно рассмотрены в нашей статье «Особенности налогового вычета при покупке квартиры/дома супругами»

Личный консультант заполнит

за вас декларацию за 3%

от суммы вычета

Налоговый вычет для пенсионеров зависит от того, какие именно расходы он хочет возместить.

Если, например, пенсионер хочет вернуть часть денег, израсходованных на свое лечение, то ему необходимо обратиться в налоговый орган для получения социального налогового вычета (ст. 219 НК РФ). Если же пенсионер хочет вернуть часть денег, потраченных на приобретение недвижимости, то в налоговый орган нужно заявить об имущественном налоговом вычете (ст. 220 НК РФ).

Декларация 3-НДФЛ работающего пенсионера (образец)

Декларация 3-НДФЛ работающего пенсионера (образец)

Налоговый вычет позволяет гражданам вернуть часть НДФЛ, суммы которого ранее были удержаны с их зарплаты работодателем и перечислены в бюджет. Помимо этого, применение вычета позволяет уменьшить сумму налога к уплате. То есть претендовать на налоговые вычеты могут граждане, которые получают доходы, облагаемые по ставке 13% (например, зарплату по трудовому договору).

Налоговый вычет для пенсионеров при покупке квартиры

Налоговый имущественный вычет при покупке квартиры ограничивается суммой в размере 2 000 000 рублей. При этом максимально возврату подлежит НДФЛ в размере 13% от этой суммы, т. е. 260 000 рублей (2 000 000 х 13%) (подп. 1 п. 3 ст. 220 НК РФ). Данный налоговый вычет представляется единожды (п. 11 ст. 220 НК РФ).

Чтобы вернуть подоходный налог, пенсионеру необходимо будет подать в налоговую инспекцию пакет документов, подтверждающих право на налоговый имущественный вычет, а также декларацию по форме 3-НДФЛ (подп. 6 п. 3, п. 7 ст. 220 НК РФ).

Если покупатель квартиры за год воспользовался правом на получение имущественного налогового вычета не в полном размере, то остаток этого вычета может быть перенесен на следующие календарные годы до полного его использования (п. 9 ст. 220 НК РФ).

Кроме этого, для пенсионеров предусмотрен специальный перенос остатка имущественного вычета на предшествующие три года (п. 10 ст. 220 НК РФ). Но чтобы это сделать, пенсионеру необходимо за эти годы также иметь доход, облагаемый НДФЛ.

Например, гражданин, купивший квартиру в январе 2018 года, вышедший на пенсию в 2018 году и уволившийся с работы в 2019 году, может обратиться в налоговую инспекцию за получением имущественного вычета за тот год, в котором он купил квартиру и работал (за 2018 год), и за предыдущие 3 года, на которые он переносит остаток вычета (за 2017, 2016, 2015 годы).

В случае если пенсионер продолжает трудиться, он может также перенести остаток имущественного вычета на следующие календарные годы (п. 9 ст. 220 НК РФ).

Например, гражданин, купивший квартиру в январе 2018 года, вышедший на пенсию в 2018 году и продолжающий работать, может обратиться в налоговую инспекцию за получением имущественного вычета за тот год, в котором была приобретена квартира (за 2018 год), за предыдущие годы, на которые он переносит остаток вычета (за 2017, 2016, 2015 годы), и за последующие годы, в которых он будет получать доход, облагаемый НДФЛ (допустим, за 2019 год и т.д.).

За неработающего пенсионера получить имущественный налоговый вычет может его супруга при наличии у нее дохода в год покупки квартиры. Причем право на вычет не зависит от того, кто из супругов фактически нес расходы на приобретение квартиры (Письмо ФНС России от 30.03.2016 № БС-3-11/1367@ , п. 2 ст. 34 СК РФ).

Налоговый вычет для пенсионеров на лечение

Налоговый социальный вычет за медицинские услуги, за исключением дорогостоящих, ограничивается суммой в размере 120 000 рублей в год. При этом максимально возврату подлежит НДФЛ в размере 13% от этой суммы, т. е. не более 15600 рублей (120 000 х 13%) (подп. 3 п. 1, п. 2 ст. 219 НК РФ).

Подробно о дорогостоящем лечении можно прочитать в отдельной консультации.

Чтобы вернуть подоходный налог на лечение, пенсионеру так же необходимо будет подать в налоговую инспекцию пакет документов, подтверждающих право на социальный вычет, и декларацию по форме 3-НДФЛ. Пенсионерам, работающим или получающим другой доход (например, от аренды квартиры), с которого уплачивается НДФЛ, можно воспользоваться налоговым социальным вычетом на общих основаниях (подп. 3 п. 1, п. 2 ст. 219 НК РФ).

А вот для неработающих пенсионеров законодательство не предусматривает возврат налога за лечение, оплата которого была произведена в году, в котором пенсионер уже не работал. Ведь для того, чтобы компенсировать расходы на медицинские услуги и вернуть налог, сначала НДФЛ нужно уплатить, а с получаемой пенсионером пенсии НДФЛ не удерживается и не уплачивается (подп. 2 ст. 217 НК РФ).

Заявить налоговый вычет на лечение неработающего пенсионера могут его дети, при условии наличия у них дохода и при условии, что все подтверждающие лечение пенсионера и оплату лечения документы будут оформлены на них (подп. 3 п. 1 ст. 219 НК РФ).

Перенос остатка социального налогового вычета на последующий год не производится.

Вернуть НДФЛ за лечение пенсионера, имеющего облагаемый НДФЛ по ставке 13% доход, можно в течение 3-х лет с года оплаты расходов на медицинские услуги (п. 7 ст. 78 НК РФ).

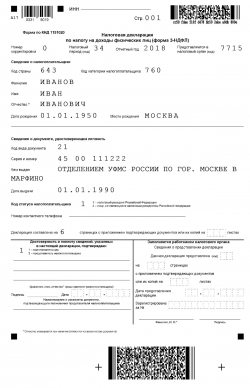

Образец 3-НДФЛ пенсионеров

Приведем пример заполнения налоговой декларации 3-НДФЛ работающим пенсионером при покупке им квартиры и оплате своего лечения за 2018 год.

Пример: Пенсионер Иванов И.И. 01.01.2018 г. приобрел в собственность по договору купли-продажи квартиру стоимостью 3 000 000 рублей за счет собственных сбережений, а также за 2018 год израсходовал на свое лечение 140 000 рублей. Годовой доход Иванова И.И. в виде заработной платы за 2018 год составил 600 000 рублей. С годового дохода Иванова И.И. работодатель в течение 2018 года удержал НДФЛ в размере 78 000р. (600 000 х 13%).

В 2019 году Иванов И.И. подает в ИФНС по месту своей регистрации пакет документов на имущественный вычет на покупку квартиры на основании подп. 3 п. 1 ст. 220, подп. 1 п. 3 ст. 220 НК РФ. А также подает пакет документов на социальный вычет на лечение на основании подп. 3 п. 1 ст. 219 НК РФ.

По декларации 3-НДФЛ за 2018 год сумма налога, подлежащая возврату из бюджета, будет составлять 78 000р.

Иванову И.И. за 2018 год предоставлен социальный налоговый вычет в размере 120 000 рублей и имущественный налоговый вычет в размере 480 000 рублей (600 000 – 120 000).

Остаток имущественного вычета, который Иванов И.И. перенесет на 2017, 2016 и 2015 года – 1 520 000р. (2 000 000 – 480 000). За каждый год (2017, 2016 и 2015) Иванов И.И. подаст отдельные декларации 3-НДФЛ.

Образец заполнения декларации 3-НДФЛ пенсионером за 2018 год

Часть истраченных на определенные нужды средств гражданин может вернуть в виде налогового вычета. Это право дано ему Налоговым кодексом и действующим законодательством. Вид налогового вычета зависит от того, какие затраты гражданин хочет возместить. Если за покупку жилья, то заявляется имущественный вычет, если за лечение или обучение, то социальный.

Остановимся на двух наиболее популярных вычетах: имущественном и социальном вычете за лечение. Но мы рассмотрим не общий порядок заявления льготы, а особенности ее получения гражданами, вышедшими на пенсию.

В этой статье мы расскажем о том, как получить вычет пенсионеру, какие для этого нужны документы, какие особенности предусмотрены для данной категории, и может ли пенсионер получить налоговый вычет, если он находится на пенсии и не имеет другого дохода.

Налоговый вычет на квартиру пенсионерам

Суть этой льготы состоит в возможности вернуть часть денег, потраченных на покупку жилья. По общему правилу право на налоговый вычет при покупке жилья имеют граждане, получающий доход, с которого они сами или их работодатели перечисляют в бюджет подоходный налог.

Не все доходы облагаются НДФЛ, в частности, это касается государственных пенсий, выплачиваемых гражданам, вышедшим на заслуженный отдых. То есть, формально доход они имеют, но налогом он не облагается. Значит ли это, что пенсионер лишается права на вычеты? Разберем более подробно.

В каких случаях гражданин, вышедший на пенсию, вправе претендовать на данную льготу? До 2012 года имущественный налоговый вычет пенсионерам при покупке квартиры, если они не работали после пенсии, не предоставлялся. Начиная с 2012 года, пенсионерам было дано право переноса остатка льготы на три года, предшествующих году выхода на пенсию или году покупки жилья (если на пенсию гражданин вышел до покупки недвижимости). Но, в случае, если гражданин работал после пенсии – вычет он получал в общем порядке и права на перенос остатка не имел.

Данный запрет существовал еще до 2014 года. В настоящий момент, любой пенсионер, как работающий, так и нет, имеет право на получение вычета при покупке недвижимости и на перенос его остатка на предшествующие периоды.

Общие условия получения вычета пенсионерам:

- Пенсионер должен пребывать на территории РФ не меньше 183 дней в году, за который он заявляет льготу. Даже если всем остальным условиям пенсионер отвечает, при отсутствии у него статуса резидента РФ в данной льготе ему будет отказано. Связано это с тем, что нерезиденты не имеют права на получение никаких видов вычетов, в том числе и имущественных. Напомним, что резидентом признается граждан, проживший на территории России свыше 183 дней в том году, за который заявляется вычет.

- Квартира должна быть приобретена на собственные денежные средства.

- Налоговый вычет на квартиру пенсионерам может быть предоставлен, только если покупка была совершена на собственные средства. При приобретении недвижимости за счет иных средств (дотаций, госпрограмм, помощи работодателя и т.п.) в льготе пенсионеру также будет отказано.

- Жилье не должно приобретаться у близких родственников. Если пенсионер купил квартиру, допустим, у дочери или супруги, то в льготе налоговая ему откажет.

- Получение дохода, с которого ежемесячно (или по итогам года) уплачивается НДФЛ в размере 13% (за исключением дивидендов).

- Наличие дохода хотя бы в одном из трех периодов (году), на который переносится остаток вычета. Если в периодах, на которые переносится остаток, доходов не было (гражданин также находился на пенсии, или просто не имел налогооблагаемого дохода), то в льготе ему будет отказано, так как возмещать расходы будет не из чего, ведь НДФЛ в бюджет не уплачивался.

Налоговый вычет работающим пенсионерам при покупке квартиры

Работающие пенсионеры имеют довольно большое преимущество перед неработающими, ведь они могут возместить средства сразу за 4 года. Данное условие применимо также, если гражданин приобрел жилье до выхода на пенсию или непосредственно в год выхода.

В таком случае, он может одновременно подать 4 декларации (при условии, что во всех периодах был доход): основную и 3 на перенос остатка. Годом образования остатка будет считаться год выхода на пенсию.

Пример 1: Сахаров А.С в январе 2016 года приобрел квартиру, а в декабре этого же года вышел на пенсию и уволился. В 2017 году Сахаров может обратиться в налоговый орган за получением вычета за тот период, когда он работал: 2016 год и за периоды, на которые он переносит остаток вычета: 2015, 2014, 2013 годы. Если, допустим, в 2013 году Сахаров не работал, то льготу он сможет заявить только за 2015 год и перенести остаток на 2015-2014гг.

Пример 2: Сахаров А.С. в январе 2016 году приобрел квартиру, в декабре вышел на пенсию, но не уволился и продолжает работать. Он также вправе заявить вычет за 4 года, но, если весь остаток им не будет получен за данные года, он сможет дозаявить его за последующие периоды, когда он будет работать, допустим, за 2017 год.

Налоговый вычет при покупке квартиры неработающему пенсионеру

Если гражданин приобрел квартиру уже после выхода на пенсию, то одновременно он сможет подать только три декларации (за перенос остатка). Годом образования остатка, в данном случае, следует считаться год покупки жилья.

Пример 3: Сахаров А.С. вышел на пенсию в июле 2014 году, с указанного периода никакого дохода, кроме государственной пенсии, он не имел. В 2016 году он приобрел однокомнатную квартиру. Сахаров имеет право перенести льготу на три года, предшествующих году покупки квартиры: 2015, 2014 и 2013 года. Так как, в 2015 году Сахаров уже не работал, вычет он сможет получить по доходам 2014 и 2013 годов.

Срок давности заявления льготы

Обратите внимание: если получение налогового вычета при покупке квартиры пенсионером производится не на следующий после покупки год, а позднее, то количество лет для переноса остатка сокращается.

Пример 4: Сахаров А.С. вышел на пенсию в 2013 году, а квартиру приобрел в 2014 году. За вычетом он обратился лишь в 2016 году. Право на льготу у него, как у неработающего пенсионера, возникло в 2014 году, соответственно, остаток он мог перенести на 2013, 2012 и 2011 года, если бы обратился за вычетом непосредственно в 2015 году (годом, следующим за тем, когда образовалось право на перенос). Но, так как Сахаров обратился лишь спустя 2 года, то перенести остаток он сможет только на 2 года: 2013 и 2012. Если он обратится еще позднее, в 2017 году, то возместить он сможет расходы лишь за 2013 год.

Имущественный налоговый вычет для пенсионеров, находящихся в браке

За пенсионера, не имеющего возможность получить льготу, может заявить вычет его супруга, в случае, если она имела доход в год покупки квартиры. Если супруга также является пенсионером, то она тоже может перенести остаток на три года назад, даже в случае, если по всем документам плательщиком являлся ее муж. Связано это с тем, что деньги в браке считается общими.

Пример 5: Сахаров А.С. вышел на пенсию в 2011 году, а квартиру приобрел в 2015 году. Право переноса остатка у него возникло в 2015 году и перенести его он может на 2014, 2013, 2012 года. Но так как Сахаров все эти года дохода, облагаемого НДФЛ, не имел, заявить льготу он не сможет. Но за него получить вычет может его супруга, вышедшая на пенсию в конце 2014 году. Заявить льготу она сможет за все три года, так как все эти периоды имела налогооблагаемый доход.

Обратите внимание: получить льготу пенсионер может также в случае, если он имеет дополнительный заработок (например, сдает в аренду квартиру, с дохода от которой уплачивает ежегодно НДФЛ) или продал имущество, с которого также уплатил подоходный налог.

Налоговый вычет на лечение пенсионерам

В отличие от имущественного вычета, где пенсионеры наделены правом переноса остатка на предшествующие года, «лечебный» такой возможности не предоставляет и заявить его гражданин, вышедший на заслуженный отпуск, может только в общем порядке и на общих условиях. Рассмотри вкратце, как получить налоговый вычет за лечение пенсионеру.

Какие затраты можно возместить:

- по лечению и покупке лекарств лично за себя, своего супруга или супругу, детей и родителей;

- по расходам на ДМС.

Общие условия получения льготы:

- Наличие в году, в котором было оплачено лечение или куплены медикаменты, дохода, облагаемого ставкой 13%. Это основное условие, если гражданин ему не отвечает, то о заявлении льготы не может быть речи. Несмотря на то, что пенсионеры формально имеют источник доходов – госпенсии, права на вычет они лишаются, в связи с тем, что данный заработок не облагается подоходным налогом и в бюджет не отчисляется. В связи с этим пенсионер может возместить расходы на лечение только если имеет любой налогооблагаемый доход (от сдачи в аренду жилья, продажи имущества и т.п.) или если за него вычет заявит супруга (супруг) или дети.

- Проживание на территории России более 183 дней в том году, в котором было оплачено лечение.

- Наличие у организации, проводившей лечение, лицензии на ведение соответствующей деятельности.

- Если налоговый вычет на лечение для неработающих пенсионеров заявляется их детьми, имеющими доходы, то все платежные документы, в том числе и договор на оказание медуслуг, должны быть оформлены на них (детей). Указанное ограничение не распространяется лишь на супруга или супругу, из-за того, что деньги на которое было оплачено лечение, считаются общими и неважно кто из супругов оплатил его.

- Остаток вычета не переносится, в связи с чем, если за один раз его весь не удалось получить, то он сгорает. Но тут есть и хорошая сторона, данную льготу можно заявлять хоть каждый год;

- Размер вычета за обычные медуслуги ограничен 120 тыс. руб., причем данная сумма является общей по всем социальным вычетам, кроме обучения детей.

При дорогостоящем лечении расходы возмещаются в полном объеме, но на руки, конечно, вернется лишь сумма, равная 13% от произведенных затрат. Если лечение было дорогостоящим – это должно быть подтверждено справкой, в которой будет указан код «2». Если же в справке стоит код 1 (обычное лечение), то налоговый орган подтвердит вычет лишь в сумме 120 тыс. руб. и не более. - Лекарства и медицинские услуги, в том числе и дорогостоящие, должны включаться в специальный перечень, утвержденный Правительством РФ.

Обратите внимание: налоговый вычет на лечение пенсионерам, имеющим на него право (при наличии доходов, или заявлении его детьми) имеет ограниченный срок – всего 3 года.

То есть если лечение было оплачено, допустим, в 2013 году, то возместить расходы по нему можно будет в 2014, 2015 и 2016 годах. В 2017 году право на возврат сгорит.

Определившись с тем, положен ли возврат налогового вычета за лечение пенсионеру, разберемся, какие документы необходимы для заявления описанных видов вычета.

Какие документы нужны пенсионеру для налогового вычета

Пакет документов, сдаваемых в налоговый орган, для пенсионеров не отличается от того, что сдается всеми остальными гражданами, за одним лишь исключением: граждане, вышедшие на пенсию должны приложить пенсионное удостоверение.

Имущественный налоговый вычет: документы для пенсионера:

- Декларация по подоходному налогу (по форме 3-НДФЛ) за три или четыре года (в зависимости от того, работал ли пенсионер в год покупки квартиры). Декларация должна быть той же формы, что действовала в году, на который переносится остаток.

- Паспорт

- Справка о доходах по форме 2-НДФЛ

- Договор купли-продажи или долевого участия

- Акт приема-передачи

- Платежные документы (чеки, квитанции об оплате, выписка со счета или вклада, с которого было произведено списание средств);

- Свидетельство о браке, если льготу заявляет супруга;

- Пенсионное удостоверение.

Какие документы нужны пенсионеру для налогового вычета за лечение? Также, как и в случае с имущественным вычетом, при заявлении «лечебного», пенсионером представляется общий пакет документов с приложением пенсионного удостоверения.

Налоговый вычет на лечение пенсионерам: документы

- Декларация 3-НДФЛ

- Паспорт

- Договор с медучреждением

- Копия лицензии медучреждения (если реквизиты ее в договоре не указаны);

- Справка об оплате медуслуг, при этом в справке был указан верный код произведенных медуслуг: 1 (обычные) и 2 (дорогостоящие).

- Квитанции об оплате лечения, чеки, и иные документы, подтверждающие оплату лекарств или медуслуг;

- Свидетельство о рождении, если льгота заявляется ребенком за своего родителя;

- Свидетельство о браке, если вычет получает второй супруг.

Определившись с тем, какие документы нужны пенсионеру для налогового вычета, подведем итоги:

- Право на перенос остатка вычета имеют пенсионеры только при заявлении имущественного вычета, за лечение такой льготы нет.

- Заявить за пенсионера вычет могут его близкие родственники (дети, если это лечебный вычет и второй супруг, если это лечебный и имущественный вычет).

- Если пенсионер имеет дополнительный заработок, с которого он уплачивает НДФЛ, он также вправе получить вычет.