Содержание

- 1 Где выгоднее взять военную ипотеку: ТОП-16 банков

- 2 Как подать онлайн-заявку на ипотеку

- 3 Калькулятор военной ипотеки

- 4 Условия ипотеки для военнослужащих

- 5 Кому дают военную ипотеку

- 6 Требования к жилью

- 7 Документы для получения ипотеки

- 8 Порядок оформления военной ипотеки

- 9 Досрочное погашение ипотеки

- 10 Отзывы военных об ипотеке

- 11 Оформляем военную ипотеку

В случае приобретения квартиры в строящемся жилом доме, обеспечением по кредиту являются:

- залог имущественных прав (прав требования) участника долевого строительства (залоговая стоимость имущественных прав определяется как цена квартиры, указанная в договоре участия в долевом строительстве);

- залог квартиры, приобретенной с использованием кредитных средств Банка, после регистрации права собственности Заемщика (рыночная и ликвидационная стоимости квартиры должны быть подтверждены отчетом об оценке, выполненным оценщиком, который прошел аккредитацию / согласован в Банке.

В случае приобретения квартиры, на которую зарегистрировано право собственности, обеспечением по кредиту является залог недвижимого имущества, приобретенного по договору купли-продажи с использованием кредитных средств;

Приобретаемая квартира, являющаяся обеспечением по кредиту, должна находиться в регионе нахождения кредитующих подразделений Банка.

Оценка квартиры осуществляется за счет средств Заемщика:

- на этапе оформления права собственности Заемщика на квартиру (при приобретении квартиры по договору участия в долевом строительстве);

- до выдачи кредита (при приобретении квартиры по договору купли-продажи).

Перечень документов Заемщика:

- Заявление-Анкета на получение кредита;

- Паспорт гражданина РФ;

- Свидетельство о праве участника накопительно – ипотечной системы жилищного обеспечения военнослужащих на получение целевого жилищного займа (оригинал/копия);

- Страховое свидетельство государственного пенсионного страхования (при наличии).

Для принятия решения о выдаче кредита Банк вправе запросить дополнительную информацию, а также документы, необходимые для подтверждения дополнительной информации.

К обязательному страхованию относится страхование риска утраты и повреждения заложенной квартиры.

Договор (полис) страхования должен предусматривать следующие условия:

- Банк является выгодоприобретателем по указанному договору (полису) страхования, и не может быть заменен без его согласия;

- размер страхового возмещения определяется исходя из суммы кредита/остатка задолженности по кредиту, увеличенной(го) на 10% (десять процентов), но не более размера обеспеченного залогом требования.

Договор (полис) страхования заключается:

- На период действия кредитного договора, увеличенный на 1 (один) месяц, с оплатой страховой премии за период страхования в рассрочку (ежегодно, при согласовании со страховой компанией и Банком).

- При наступлении страхового случая в результате повреждения квартиры и возмещения по нему ущерба, Заемщик должен застраховать предмет залога на дополнительную сумму до достижения ею суммы страхового возмещения, установленного настоящим разделом.

- Договором (полисом) страхования может быть установлено, что он вступает в силу в день регистрации права собственности Заемщика на квартиру.

- Заемщик может заключить договоры (полисы) страхования со страховыми компаниями, согласованными с Банком.

К добровольному страхованию (по инициативе Заемщика) относятся страхование жизни и здоровья Заемщика.

Погашение задолженности осуществляется ежемесячными аннуитетными платежами, являющимися фиксированными в течение всего срока кредита. Размер ежемесячного аннуитетного платежа равен ежемесячному платежу НИС, который состоит из денежных средств, перечисляемых ФГКУ «Росвоенипотека» на счет участника НИС в размере 1/12 накопительного взноса, установленного федеральным законом о федеральном бюджете на год заключения Кредитного договора.

Досрочное погашение кредита (полное или частичное) допускается по письменному заявлению Заемщика или на основании уведомления, полученного от ФГКУ «Росвоенипотека» без комиссий и ограничений по сумме и сроку.

В статье рассмотрим, как купить квартиру по военной ипотеке. Узнаем, какие требования банки предъявляют к жилью и как рассчитать сумму платежа на онлайн-калькуляторе. Мы подготовили для вас порядок подачи заявки с официальных сайтов банков и собрали отзывы о получении ипотеки.

Где выгоднее взять военную ипотеку: ТОП-16 банков

- Сумма: от 200 тыс. до 99 млн р.

- Ставка: 6 — 14,5%.

- Срок: до 25 лет.

- Первоначальный взнос: от 10%.

- Одобрение по двум документам.

- Оформление за 1 визит в банк.

Подробнее

- Сумма: от 300 тыс. до 30 млн р.

- Ставка: 6 — 11,5%.

- Срок: от года до 30 лет.

- Возраст: 21 — 75 лет.

- Первоначальный взнос: от 15%.

Подробнее

- Сумма: от 600 тыс. до 60 млн р.

- Ставка: 6 — 11,1%.

- Срок: от года до 30 лет.

- Первоначальный взнос: от 10%.

- Можно привлечь до 4 созаёмщиков.

- Можно подтвердить доход справкой по форме банка.

Подробнее

- Сумма: от 100 тыс. до 60 млн р.

- Ставка: 9,12 — 13,5%.

- Срок: до 30 лет.

- Возраст: 21 — 75 лет.

- Можно без первоначального взноса.

- Можно привлечь до трех созаемщиков.

Подробнее

- Сумма: от 500 тыс. до 60 млн р.

- Ставка: 5,4 — 10,2%.

- Срок: от года до 30 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 10%.

- Рассмотрение заявки от 1 рабочего дня.

Подробнее

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: 8,9 — 12,5%.

- Срок: от года до 30 лет.

- Возраст: 18 — 70 лет.

- Можно оформить без первоначального взноса.

- Одобрение от 1 дня.

Подробнее

- Сумма: от 500 тыс. до 30 млн р.

- Ставка: 8,7 — 14,45%.

- Срок: от 5 до 30 лет.

- Возраст: 18 — 65 лет.

- Первоначальный взнос: от 10%.

- Принимают справки о доходах по форме банка.

Подробнее

- Сумма: от 300 тыс. до 20 млн р.

- Ставка: 6 — 15%.

- Срок: от 3 до 30 лет.

- Возраст: от 21 до 65 лет.

- Срок рассмотрения заявки — от 1 дня.

- Можно подтвердить доход справкой по форме банка.

Подробнее

- Сумма: до 25 млн р.

- Ставка: от 6%.

- Срок: до 25 лет.

- Первоначальный взнос: от 15%.

- Возраст: от 21 до 60 лет.

- Можно взять ипотеку по двум документам.

Подробнее

- Сумма: от 400 тыс. до 30 млн р.

- Ставка: 8,5 — 17,5%.

- Срок: от 3 до 30 лет.

- Возраст: с 21 до 65 лет.

- Можно оформить ипотеку без первоначального взноса.

- Срок одобрения — от 1 дня.

Подробнее

- Сумма: от 300 тыс. до 20 млн р.

- Ставка: 6 — 10,25%.

- Срок: до 30 лет.

- Возраст: от 21 года.

- Первоначальный взнос: от 20%.

- Можно привлечь 4 созаемщиков.

- Можно подтвердить доход выпиской с зарплатного счета.

Подробнее

- Сумма: от 300 тыс. до 15 млн р.

- Ставка: 9 — 13,7%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 65 лет.

- Можно оформить ипотеку без первоначального взноса.

Подробнее

- Сумма: от 300 тыс.

- Ставка: 8,9 — 13,25%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 65 лет.

- Можно погасить ипотеку досрочно в любое время.

Подробнее

- Сумма: от 353 тыс. до 99 млн р.

- Ставка: 8,25 — 11,5%.

- Срок: от 3 до 30 лет.

- Первоначальный взнос: от 5%.

- Можно подтвердить доход справкой по форме банка.

- Можно оформить ипотеку по временной регистрации.

Подробнее

- Сумма: от 300 тыс. до 20 млн р.

- Ставка: от 6%.

- Срок: до 30 лет.

- Возраст: от 18 до 65 лет.

- Можно взять ипотеку без первоначального взноса.

- Срок одобрения — от 2 дней.

Подробнее

- Сумма: до 20 млн р.

- Ставка: от 8,75%.

- Срок: до 30 лет.

- Возраст: от 21 до 65 лет.

- Можно взять ипотеку по двум документам.

- Возможно оформление без первоначального взноса.

Подробнее

Как подать онлайн-заявку на ипотеку

Отправить заявку и получить решение по ипотеке можно без визита в банк. Достаточно зайти на его официальный сайт и заполнить небольшую анкету.

Отправить заявку и получить решение по ипотеке можно без визита в банк. Достаточно зайти на его официальный сайт и заполнить небольшую анкету.

Например, в заявлении ВТБ нужно указать:

- ФИО;

- email;

- телефон;

- желаемые параметры кредита (срок, сумма и т. д.);

- паспортные данные (серию, номер и т. п.).

В течение 1 — 10 дней банк примет решение и уведомит вас по телефону.

Калькулятор военной ипотеки

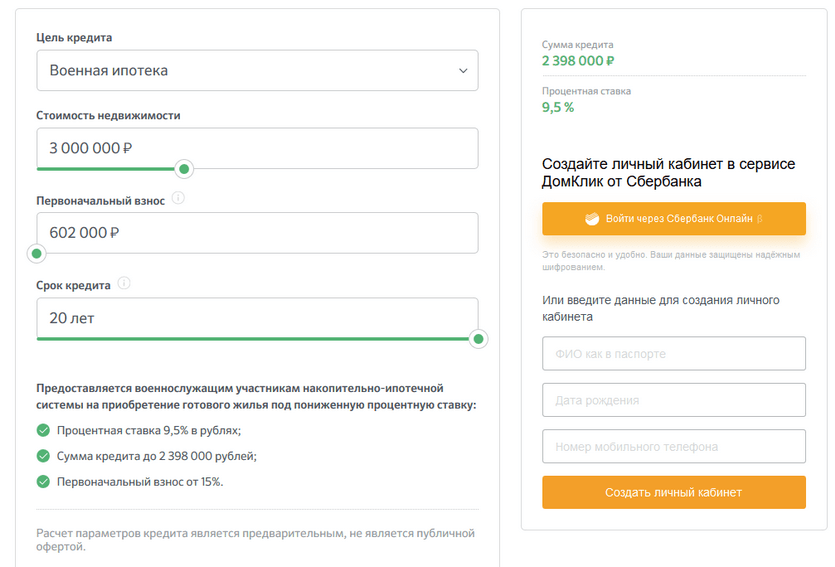

На официальных сайтах банков можно найти калькулятор для расчета суммы и ставки по кредиту.

Например, в Сбербанке для вычисления потребуется указать:

- стоимость недвижимости;

- размер первого взноса;

- срок кредита.

Пример. Квартира за 3 млн р. приобретается в ипотеку на 20 лет с первым взносом в 602 тыс. р. Сумма кредита составит 2 398 000 р., а ставка по нему — 9,5%.

Условия ипотеки для военнослужащих

Закон о военной ипотеке позволяет военнослужащим использовать средства, накопленные на лицевом счете в накопительной ипотечной системе (НИС), только на улучшение жилищных условий. Можно дождаться, пока средств на счете хватит для покупки недвижимости, или воспользоваться ипотечным кредитованием. Приобретать за счет банковского кредита можно практически любую недвижимость (квартиры, дома и т. д.), которая отдается в залог банку на время погашения долга. Страхование объекта обязательно на весь срок кредитования, полис страхования жизни оформляется по желанию.

Суть военной ипотеки в том, что все или большая часть взносов по кредиту выплачивается государством, пока вы состоите на службе в армии. При досрочном прекращении участия в государственной программе придется выплачивать взносы самостоятельно.

Размер ставки в Сбербанке составляет 9,5%, в ВТБ — 9,3% (при прекращении участия в программе НИС — 9,3%), в Связь-Банке — 9,95%, а в банке Зенит — 10,75%. Отказ от страхования жизни не влияет на процентную ставку. Максимальный срок кредитования может достигать 20 лет.

Максимальная сумма кредита составляет в ВТБ — 2,435 млн р., в Сбербанке — 2,398 млн р., в Связь-Банке — 2,326 млн р., в банке Зенит — 2,5 млн р. или 3 млн р. по программе «Ипотека+», в рамках которой разницу между ежемесячным платежом и средствами, поступающими из НИС, необходимо доплачивать из собственных денег.

Минимальный первый взнос по военной ипотеке в Сбербанке и ВТБ составляет 15%, а в Связь-Банке и банке Зенит — 20%. Его можно оплатить полностью за счет средств НИС или увеличить, воспользовавшись собственными деньгами или материнским капиталом.

Оформление военной ипотеки занимает больше времени по сравнению с обычной, так как программа имеет свои особенности. Например, кредитный договор нужно согласовать с сотрудниками ФГУП «Росвоенипотека», что займет дополнительно до 10 рабочих дней. При отсутствии проблем на сделку можно выйти примерно через 4 — 6 недель после подачи заявки.

Кому дают военную ипотеку

Оформить военную ипотеку могут военнослужащие, участвующие в накопительно-ипотечной системе жилищного обеспечения не менее 3 лет. Минимальный возраст для оформления ипотечного кредита — 21 год, а погасить долг необходимо до 45 лет.

Замечание. Допускается получение кредита по программе «Военная ипотека» даже с плохой кредитной историей, но решение по заявке банк принимает индивидуально в каждом случае.

Требования к жилью

С помощью военной ипотеки можно купить квартиру от застройщика, вторичное жилье, дома и таунхаусы, а также она выдается на строительство дома. При покупке квартиры в новостройке на этапе строительства можно сэкономить на стоимости каждого квадратного метра.

Город, где приобретается жилье, может не совпадать с регионом прописки и/или несения службы. Можно купить недвижимость в Подмосковье, проживая при этом в Красноярском крае.

«Вторичка» должна иметь отдельный санузел и кухню, а также подключение ко всем основным коммуникациям (вода, электричество и т. п.). Не допускается приобретать недвижимость в домах, признанных аварийными или включенными в списки на снос, реконструкцию, капитальный ремонт.

Документы для получения ипотеки

При подаче заявки на военную ипотеку не нужно подтверждать доход и занятость. Вместе с заявлением достаточно передать в банк паспорт и свидетельство участника НИС.

После одобрения надо принести документы на недвижимость для ее согласования. Если квартира в новостройке, нужно представить в банк договор долевого участия в строительстве, а также пакет учредительных документов по застройщику (Устав, решение о создании и т. д.).

При покупке жилья на вторичном рынке понадобятся:

- отчет оценщика;

- договор купли-продажи;

- свидетельство о праве собственности продавца на недвижимость (при наличии);

- выписка из ЕГРН;

- технический или кадастровый паспорт.

Порядок оформления военной ипотеки

После одобрения заявки можно выбирать жилье, которое планируется взять в ипотеку. Положительное решение действительно в течение 90 — 120 дней.

За это время нужно выполнить действия:

- Оценить приобретаемую недвижимость и согласовать ее с банком.

- Оформить полисы страхования.

- Подписать договор по кредиту и согласовать его с ФГУП «Росвоенипотека».

- Заключить сделку с продавцом недвижимости.

- Зарегистрировать в гос. реестре переход права собственности на недвижимость и залог.

- Представить в банк выписку из ЕГРН.

Досрочное погашение ипотеки

Военная ипотека погашается обычно полностью за счет средств, поступающих от государства. При заключении кредитного договора на руки выдается график платежей, и можно контролировать погашение долга в соответствии с ним. Но допускается и досрочное погашение военной ипотеки. Оно может понадобиться при снятии обременения с недвижимости (например, для ее продажи) или прекращении участия в НИС (увольнении со службы).

Пошаговая инструкция по досрочному погашению ипотеки включает 3 шага:

- Уведомление банка о желании выплатить кредит раньше срока путем подачи заявления в отделении или онлайн.

- Внесение необходимый суммы досрочного погашения на счет. Она должна поступить в дату, указанную в заявлении.

- Обработка операции банком и выдача справки об исполнении обязательств.

Отзывы военных об ипотеке

Захаров Сергей:

Абгарян Петр:

«Я после 10 лет выслуги решил приобрести квартиру для своей семьи по программе «Военная ипотека». Вопросов было множество, и я обратился в ВТБ. Менеджер мне понятно все объяснил и рассказал о дальнейших моих действиях. Оформление прошло без каких-либо проволочек. Квартиру я присмотрел заранее, через 3 недели после подачи заявки мы уже заключили сделку с продавцом и еще через 10 дней стали полноценными собственниками».

Шарков Виктор:

Брянский Антон:

«Благодаря программе «Военная ипотека» мы смогли приобрести свой дом. Оформляли все через Россельхозбанк, и хотя я думал, что займет все это очень много времени, на практике процесс пошел довольно быстро. Небольшая задержка была только из-за продавца — у него не все нужные документы были на руках. Условия мне в целом понравились, да и других вариантов купить свое жилье у нас просто не было».

Условия Военной ипотеки

(по состоянию на 1 ноября 2019 года)

Выбор кредитной программы – важный процесс для каждого военнослужащего-участника НИС, решившего приобрести жилье по программе "Военная ипотека". Публикуем результаты сравнительного анализа кредитных программ.

Помните, что кредит на квартиру в новостройке предоставляется только для объектов, аккредитованных банками . Предлагаем также ознакомиться с перечнем аккредитованных объектов , по которым участникам проекта предоставляются скидки и специальные условия на покупку квартир.

| № п/п | Банк | Сумма, | Первый взнос | Дополнительный кредит | |

| 1 |  АО «Россельхозбанк» Генеральная лицензия Банка России № 3349 от 12.08.2015 г. |

8,75 | 2,814 | от 10% | |

| 2 |  Банк ГПБ (АО) Генеральная лицензия Банка России № 354 от 29.12.2014 г. |

8,8 ,00 | 2,7 | от 20% | |

| 3 |  ПАО Банк «ФК Открытие» Генеральная лицензия Банка России № 2209 от 24.11.2014 г. |

8,8 ,000 | 2,8 | от 20% | |

| 4 | ПАО "Промсвязьбанк" Генеральная лицензия Банка России № 3251 от 17.12.2014 г. | 8,85 00 | 2,815 | от 10% | |

| 5 |  ПАО АКБ «Связь-Банк» Генеральная лицензия Банка России № 1470 от от 21.11.2014 г. |

8,85 00 | 2,765 | от 20% | |

| 6 |  АО «АБ «РОССИЯ» Генеральная лицензия Банка России № 328 от 01.09.2016 г. |

8,9 00 | 2,8 | от 10% | |

| 7 |  ДОМ.РФ |

9,1 ,00 | 2,758 | от 20% | |

| 8 |  РНКБ Банк (ПАО) Генеральная лицензия Банка России № 1354 от 20.05.2015 г. |

9,15 00 | 2,585 | от 10% | |

| 9 |  ВТБ (ПАО) Генеральная лицензия Банка России № 1000 от 08.07.2015 г. |

9,2 | 2,57 | от 15% | |

| 10 |  ПАО "Сбербанк" Генеральная лицензия Банка России № 1481 от 11.08.2015 г. |

9,2 00 | 2,5 | от 15% | |

| 11 |  ПАО "БАНК СГБ" Генеральная лицензия Банка России № 2816 от 13.01.2017 г. |

9,2 00 | 2,81 | от 20% | 2 до 3 млн. руб. на срок до 7 лет, ставка от 9,75% |

| 12 |  ПАО Банк ЗЕНИТ Генеральная лицензия Банка России № 3255 от 16.12.2014 г. |

9,45 00 | от 20% | ||

| 13 |  ПАО «Банк «Санкт-Петербург» Генеральная лицензия Банка России № 436 от 31.12.2014 г. |

10,0 0 | 2,4 | от 15% | |

| 14 |  ПАО «БАНК УРАЛСИБ» Генеральная лицензия Банка России №30 от 10.09.2015 г. |

10,25 0 | 2,33 (2,96) 3 | от 15% | |

| 15 |  АКБ «Абсолют Банк» (ПАО) Генеральная лицензия Банка России № 2306 от 11.08.2015 г. |

10,6 00 | 2,29 (2,86) 3 | от 20% |

Срок рассмотрения кредитной заявки и выдачи кредита (с учетом срока согласования документов с ФГКУ "Росвоенипотека" и перечисления средств с именного накопительного счета участника НИС) – не более 20 рабочих дней (4 недель), минимум – 10 рабочих дней (2 недели).

Оформляем военную ипотеку

Приобретение жилья за счет ипотечных средств становится все популярнее среди населения нашей страны. Для многих семей это единственный выход стать счастливыми обладателями собственных квадратных метров. Законодатель определил отдельные категории граждан, для которых ипотека имеет свои индивидуальные особенности. К таковым относятся и военнослужащие. Рассмотрим нюансы военной ипотеки подробнее.