Содержание

- 1 rekvizity.jpg

- 2 Реквизиты для уплаты УСН в 2018 году: изменения

- 3 Реквизиты для уплаты УСН «Доходы» в 2018 году

- 4 Реквизиты для уплаты УСН «Доходы, уменьшенные на затраты»

- 5 Платежи по УСН, осуществляемые в 2019–2020 годах

- 6 Реквизиты для оплаты налога по объекту «доходы» в 2019–2020 годах

- 7 Платежные реквизиты по объекту «доходы минус расходы» в 2019–2020 годах

- 8 Итоги

- 9 Когда платить платежи по УСН в 2018 году

- 10 КБК по УСН «доходы» в 2018 году (6%)

- 11 КБК по УСН «доходы минус расходы» в 2018 году (15%)

- 12 Срок уплаты налога и авансовых платежей в 2018 году

rekvizity.jpg

Похожие публикации

Каждый УСН-плательщик, будь то компания или бизнесмен, уплачивает единый налог, исходя из требований, определенных для выбранного режима налогообложения. Несмотря на различие в формах собственности предприятий и в расчете упрощенного налога, его перечисление оформляется стандартным платежным поручением, безупречное заполнение всех необходимых атрибутов которого становится гарантом своевременного перечисления в бюджет. Поговорим об особенностях оформления подобных платежек предприятиями и предпринимателями, применяющими УСН.

Реквизиты для уплаты УСН в 2018 году: изменения

Радикальных изменений обязательных реквизитов в платежных поручениях по оплате «упрощенного» налога в 2018 году не произошло. Напомним, что с 2017 г. упразднено использование отдельного КБК для перечисления минимального налога при УСН «Доходы минус расходы». Сегодня применяется единый код для налога, исчисленного «традиционно» и для его минимальной величины. По УСН «Доходы» изменений не произошло.

Остальные атрибуты платежки трансформаций не претерпели – «упрощенцы» указывают реквизиты, которые использовались и ранее. Разберемся, как оформить поручение на перечисление УСН налога с различной базой.

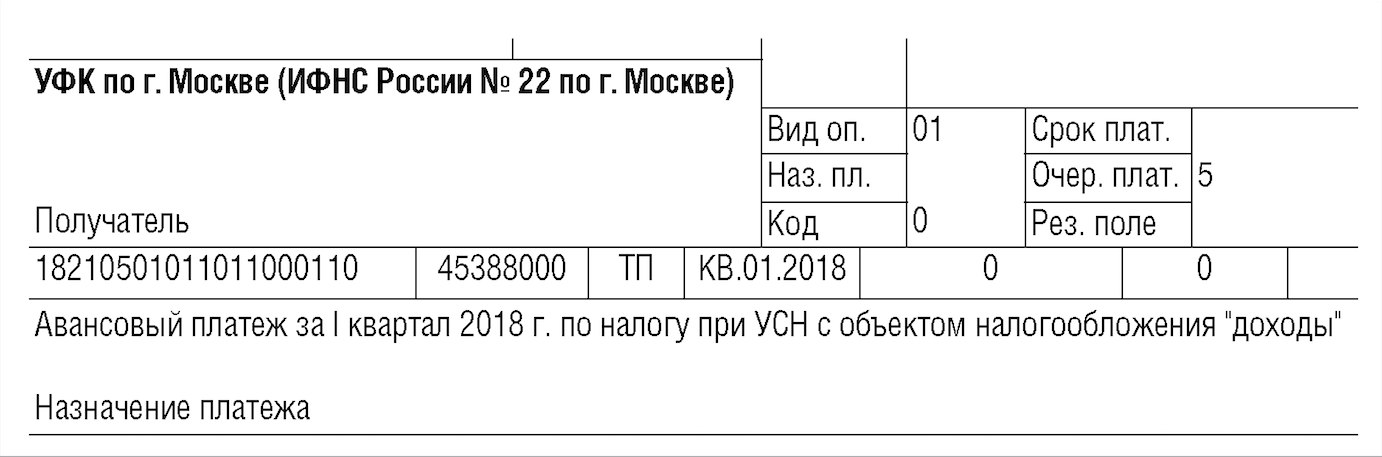

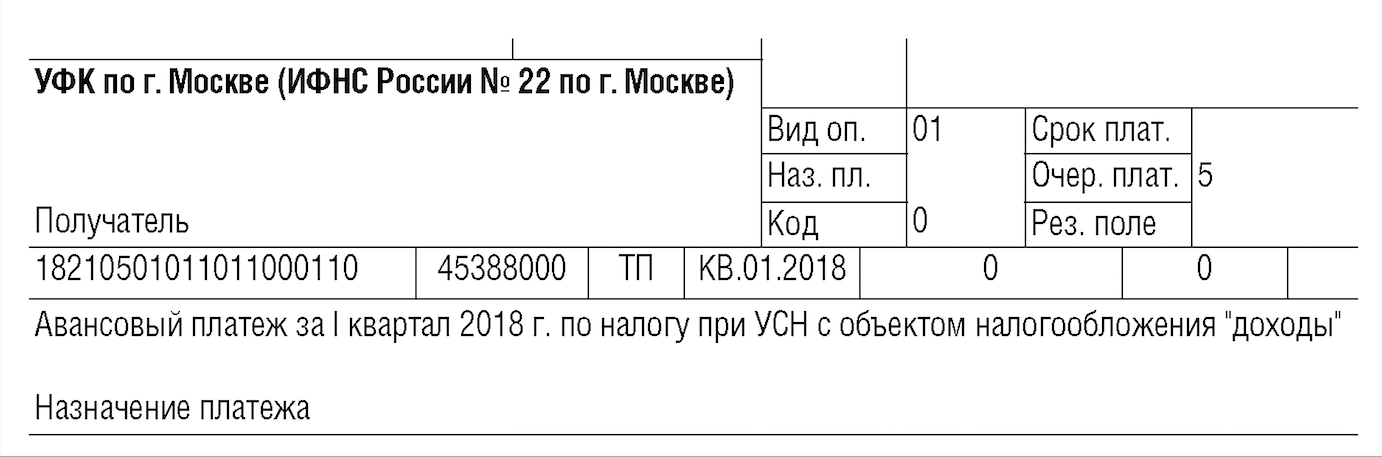

Реквизиты для уплаты УСН «Доходы» в 2018 году

Реквизиты п/п

Код (расшифровка)

Примечание

№ поля

Название

Указывают только при перечислении средств в бюджет (в нашем случае – налога при УСН).

Платежному поручению присваивается шифр 01.

Самостоятельная уплата налога имеет пятую очередь.

Перечисление текущих налогов шифруют кодом 0. Если выставлено требование ИФНС, то указывают код требования (УИН).

Авансовый платеж по налогу/Налог, перечисляемый в связи с применением упрощенной системы налогообложения

(доходы), за _____ 2018г./за 2018 год

182 1 05 01011 01 1000 110

Код ОКТМО по месту расположения ИП или предприятия. Он должен совпадать с кодом ОКТМО, указанным в декларации по УСН. Определить его можно, позвонив в курирующую ИФНС или уточнив ]]> на сайте ФНС ]]> .

ТП – платеж текущий

ТР – по требованию инспекции

ЗД – перечисление задолженности

ГД.00.2018 (за 2018 год)

КВ – вторые две цифры означают номер квартала, за который производится платеж;

ГД – во втором разряде ставится 00

0, или номер требования ИФНС

0 – при добровольной уплате налога/аванса;

№ требования ИФНС – при уплате на его основании.

0, или дата подписания декларации, или дата требования ИФНС

При оплате авансов – 0, налога за год – дата подписания декларации, если платеж по требованию ИФНС – его дата.

Реквизиты для уплаты УСН «Доходы, уменьшенные на затраты»

Платежные реквизиты для уплаты налога УСН «доходы минус расходы» отличаются значением КБК и формулировкой назначения платежа, в остальном платежное поручение заполняется аналогично платежке по «доходному» налогу.

Платежи по УСН, осуществляемые в 2019–2020 годах

В 2019-2020 годах плательщики УСН должны сделать следующие платежи по этому налогу:

- итоговый платеж за 2018 год, рассчитанный по декларации с учетом осуществленных в течение этого года авансовых платежей;

- 3 квартальных авансовых платежа за 2019 год;

- итоговый платеж за 2019 год;

- 3 квартальных авансовых платежа за 2020 год.

Каковы же реквизиты для уплаты УСН за 2019 и 2020 годы? Есть ли различия между ними и как эти реквизиты зависят от категории плательщика и от объекта налогообложения? Давайте смотреть.

Принципиальных отличий от реквизитов предшествующих лет в реквизитах для уплаты УСН за 2019 год и в аналогичных данных для платежных документов, оформляемых за 2020 год, пока нет. То есть реквизиты на уплату налога УСН за 2019 год и 2020 год одинаковы. Они все так же не зависят от категории плательщика (юрлицо или ИП) и различаются в зависимости от объекта налогообложения (доходы или доходы минус расходы). Основное отличие — в КБК. Для доходной упрощенки он один, а для доходно-расходной другой. Ну и в основании платежа каждый укажет свой объект налогообложения.

На всякий случай напомним, что с 2017 года был упразднен отдельный КБК для минимального налога, уплачиваемого при доходно-расходной упрощенке. Теперь этот КБК совпадает с тем, который нужно указывать для рассчитанного в обычном порядке налога по УСН «доходы минус расходы».

В части всех остальных данных при оформлении платежки на уплату УСН за 2019–2020 годы (при безналичном перечислении) или квитанции на уплату УСН (для ИП) 2019–2020 годов (при оплате налога наличными через банк) налогоплательщик укажет те же самые данные, которые приводились в этих документах в предшествующем году. Рассмотрим, как заполнить поля платежного поручения в 2019-2020 годах по каждому из объектов УСН.

Об основных полях платежного поручения узнайте здесь.

Реквизиты для оплаты налога по объекту «доходы» в 2019–2020 годах

- В поле 101 «Статус налогоплательщика» указывают 09 — значение для ИП или 01 — для компаний.

- В поле 18 «Вид операции» проставляют 01.

- В поле 21 «Очередность платежа» указывают 5.

- В поле 22 «Код» выбирают 0 (при оплате налога или аванса) или код, указанный в требовании ФНС.

- В поле 24 «Назначение платежа» пишут: «Авансовый платеж» или «Оплата УСН по объекту "доходы"».

- В поле 104 «КБК» проставляют 182 1 05 01011 01 1000 110.

- В поле 105 «ОКТМО» указывается код в соответствии с территориальной принадлежностью ИП или компании.

- В поле 106 «Основание платежа» выбирают в зависимости от конкретной ситуации: ТП (текущие платежи), ТР (оплата на основании требования ФНС) или ЗД (оплата задолженности).

- В поле 107 «Налоговый период» указывают соответствующий период, за который делают оплату: ГД.00.2018, КВ.01.2019, КВ.02.2019, КВ.03.2019. Следующие годы — по аналогии.

- В поле 108 «Номер документа» ставится 0 для оплаты налога и авансов. В случае оплаты на основании взысканий ИФНС — номер требования налоговиков.

- В поле 109 «Дата документа» проставляется 0 (при оплате аванса); при уплате налога — дата подписания декларации, поданной в ИФНС. При оплате по требованию налоговой ставится дата требования.

Образцы платежных поручений на уплату налога при УСН с объектом "доходы" вы можете посмотреть в Готовом решении от КонсультантПлюс.

О правилах ведения регистра, необходимого для расчета налога при УСН, читайте в материале «Как вести книгу доходов и расходов при УСН (образец)?».

Платежные реквизиты по объекту «доходы минус расходы» в 2019–2020 годах

- В поле 101 ставится 09 для ИП или 01 для компаний.

- В поле 18 указывают 01.

- В поле 21 — 5.

- В поле 22 — 0 или код, предусмотренный требованием налоговой.

- В поле 24 пишут: «Оплата авансового платежа» или «Оплата налога по УСН по объекту "доходы, уменьшенные на величину расходов"».

- В поле 104 проставляют КБК 182 1 05 01021 01 1000 110.

- В поле 105 указывается код в соответствии с местом регистрации ИП или компании.

- В поле 106 — либо ТП, либо ТР, либо ЗД.

- В поле 107 — ГД.00.2018, КВ.01.2019, КВ.02.2019, КВ.03.2019. Следующие годы — по аналогии.

- В поле 108 проставляют 0 или номер требования ФНС.

- В поле 109 ставят 0 по авансам, а для оплаты налога — дату подписания декларации, поданной в ИФНС. В случае оплаты по требованию ИФНС проставляется дата требования.

Образцы платежных поручений на уплату налога при УСН с объектом "доходы минус расходы" вы можете посмотреть в Готовом решении от КонсультантПлюс.

И как мы уже говорили выше, с 2017 года с вышеуказанным КБК (182 1 05 01021 01 1000 110) оформляется и платежный документ на оплату минимального налога, начисляемого как 1% от дохода, если налог, рассчитанный от разницы между доходами и расходами, оказался меньше этой величины.

О том, возможен ли убыток при доходно-расходной упрощенке и как его учесть для налогообложения, читайте в статье «Налоговый убыток — это…».

Итоги

Каждый «упрощенец» с учетом условий, установленных гл. 26.2 НК РФ, обязан исчислять сумму налога по УСН, предварительно выбрав оптимальный для себя объект налогообложения: «доходы» или «доходы, уменьшенные на величину расходов». С учетом закрепленного за «упрощенцем» налогового объекта при заполнении платежного поручения по налогу или авансовому платежу по УСН ему следует корректно заполнять поля «КБК» и «Назначения платежа». Ну и конечно, не забудьте уточнить в своем налоговом органе его актуальные реквизиты: наименование банка, БИК, расчетный и корреспондентские счета. Тем более, что с 04.02.2019 реквизиты некоторых ИФНС изменились. Подробнее см. здесь.

Какие КБК при УСН применять в 2017 году? Какие КБК с объектом «доходы» и «доходы минус расходы» (6% и 15%)? Изменились ли КБК по «упрощенке» в 2018 году для юридических лиц и ИП? Расскажем об этом и приведем таблицу с КБК по УСН на 2018 год (для разных объектов налогообложения).

Когда платить платежи по УСН в 2018 году

Плательщики УСН в 2018 году ежеквартально должны рассчитывать и уплачивать авансовые платежи по «упрощенному» налогу не позднее 25-го числа следующего за кварталом месяца, а также налог по итогам года не позднее 31 марта (для организаций) и 30 апреля (для ИП). При уплате УСН в платежке нужно указать код бюджетной классификации (КБК), на который перечисляется налога по УСН.

Коды бюджетный классификации по УСН в 2018 года нужно указывать в поле 104 платежного поручения (согласно приказу Минфина России от 1 июля 2013 г. № 65н в редакции приказа от 20 июня 2016 г. № 90н). Для юридических лиц (организаций) и индивидуальных предпринимателей (ИП) на УСН показатели зависят:

- от объекта налогообложения;

- от назначения платежа.

КБК по УСН «доходы» в 2018 году (6%)

КБК для УСН на 2018 год с объектом «доходы» единый – 182 1 05 01011 01 1000 110. Авансовые платежи и единый налог по итогам года перечисляют по этому коду (182 1 05 010 11 01 1000 110).

КБК на пени УСН 2018 и код для уплаты штрафа, отличается 14 и 15-й цифрой (21 и 30 вместо 10). Обобщим КБК по УСН «доходы» на 2018 год в таблице. Она актуальна для организаций и ИП:

| Назначение платежа | Поле 104 в платежке |

| КБК 2018 УСН доходы: |

единый налог.

Приведем пример образец заполнения платежного поручения на уплату УСН «доходы» (6 процентов) в 2018 году:

КБК по УСН «доходы минус расходы» в 2018 году (15%)

Для организаций и ИП на УСН «доходы минус расходы» совпадают 19 цифр КБК из 20-ти. Проверьте, чтобы в КБК УСН 15 процентов в 2018 году на месте 10-й по счету цифры стояла «2», а не «1». Это и будет главным различием, по сравнению с объектом «доходы».

Если в качестве объекта налогообложения выбраны «доходы минус расходы», то КБК УСН в 2018 году для организаций и ИП такие:

| Назначение платежа | Поле 104 в платежке |

| КБК 2018 УСН доходы минус расходы: |

- авансовые платежи;

- единый налог;

- минимальный налог

Приведем пример образец заполнения платежного поручения на уплату УСН «доходы минус расходы» (15 процентов) в 2018 году:

КБК минимального налога по УСН такой же, как код для единого налога и авансовых платежей при объекте «доходы минус расходы». Поэтому минимальный налог при УСН доходы минус расходы в 2018 году платите на КБК 182 1 05 01021 01 1000 110.

Срок уплаты налога и авансовых платежей в 2018 году

УСН за 2017 год платите не позднее 31 марта 2018 годагода. Авансовые платежи – не позднее 25-го числа месяца, следующего за отчетным периодом (п. 7 ст. 346.21 НК РФ). В 2018 г. сроки уплаты такие (с учетом переносов выходных дней):

- за 2017 г. – 02.04.2018

- за 1 квартал 2018 г. – 25.04.2018

- за полугодие 2018 г. – 25.07.2018

- за 9 месяцев 2018 г. – 25.10.2018

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.