Содержание

- 1 Образец заполнения декларации 3-НДФЛ 2018

- 2 Общие правила оформления

- 3 Какие листы нужно заполнять?

- 4 Что собой представляет форма 3-НДФЛ

- 5 Кто должен сдать этот отчет

- 6 Срок и способы сдачи отчета

- 7 Особенности оформления декларации

- 8 Образец заполнения 3-НДФЛ для ИП

- 9 Образец заполнения для физических лиц декларации 3-НДФЛ 2019

- 10 Онлайн-заполнение

- 11 Штрафы за неуплату налога и ошибки в декларации

Бесплатные примеры и образец заполнения декларации 3-НДФЛ 2018

Подавать декларацию 3-НДФЛ за 2018 год нужно в 2019 году.

Законодательство с течением времени претерпевает изменения, соответственно меняются и формы налоговых деклараций. Иногда в них вносятся небольшие изменения, например, связанные с увеличением налоговых вычетов, а иногда кардинальные изменения связанные с упрощением декларации и сокращением количества листов в ней. Соответственно примеры заполнения декларации 3-НДФЛ отличаются в зависимости от того, за какой год заполняется декларация 3-НДФЛ. По ссылкам справа вы можете найти примеры и образцы заполнения декларации 3-НДФЛ за разные года.

Рекомендуется использовать актуальные образцы заполнения декларации 3-НДФЛ, ведь образцы за прошедшие года могут быть плохо применимы для заполнения новой формы декларации. Образцы заполнения 3-НДФЛ за предыдущие года сохранены на сайте для тех, кому по разным причинам необходимо заполнить 3-НДФЛ или сдать уточненную декларацию за прошлые периоды.

Специально для нашего сайта были подготовлены примеры и образец заполнения декларации 3-НДФЛ 2018 – декларации, заполняемой в 2019 году.

Образец заполнения декларации 3-НДФЛ 2018

Обратите внимание на то, что, если имущество (квартира или автомобиль) находились в собственности более минимального предельного срока владения (3-х или 5-ти лет), то заполнять декларацию в этом случае при их продаже не нужно. Подробнее здесь.

Этот пример для случая, когда квартира, дом или другая недвижимость была получена в собственность после 1 января 2016 года. Если квартира была куплена или получена в собственность до 1 января 2016 года, то скорее всего она находилась в собственности более минимального предельного срока владения (3-х лет), и заполнять декларацию в этом случае при их продаже не обязательно.

Обратите внимание на то, что если у вас не сохранились документы о покупке автомобиля, с помощью которых в могли бы подтвердить сумму расходов, связанную с покупкой этой машины, то вы все равно можете претендовать на вычет, но его сумма не будет больше 250 000 рублей. А если проданный автомобиль до этого находился в вашей собственности более минимального предельного срока владения (3-х или 5-ти лет), то заполнять декларацию в этом случае при его продаже не нужно. Подробнее здесь.

Если вы подаете декларацию 3-НДФЛ для получения имущественного налогового вычета по расходам на покупку квартиры и получали доходы из нескольких источников, например, если вы работаете на основном месте работы и по совместительству в разных организациях с разными ИНН и с разными кодами ОКТМО, то для каждого кода ОКТМО необходимо заполнять отдельный подраздел Приложения 1 декларации 3-НДФЛ. Сколько разных ИНН и кодов ОКТМО у источников ваших доходов, столько подразделов Приложения 1 нужно заполнить. Сумму вычета следует в этом случае разделять пропорционально между разными ОКТМО. Код ОКТМО работодателя (вашего налогового агента) можно увидеть в справке о доходах 2-НДФЛ, которую необходимо получить по месту работы.

Форма бланка заявления на получение имущественного налогового вычета по расходам на покупку квартиры. Вместе с заявлением необходимо приложить копию договора о приобретении жилья, копию документа на право собственности на жилье или акт о передаче жилья налогоплательщику, а так же платежные документы, оформленные в установленном порядке и подтверждающие факт уплаты денежных средств налогоплательщиком, например, на ремонт помещения или уплату процентов по кредиту, если эти расходы также предъявляются к вычету (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы). Подробнее, как получить вычет на покупку квартиры и другого жилья.

Заявление о подтверждении права на имущественные налоговые вычеты заполняется в том случае, если планируется получение вычета не путем перечисления денег из ФНС, а путем уменьшения налога, например, по месту работы.

Форма налоговой декларации 3-НДФЛ 2018, т.е. о доходах, полученных в 2018 году, была изменена и отличается от формы за 2017 год. Изменения внесены в форму декларации на основании Приказа Федеральной Налоговой Службы России от 03.10.2018 N ММВ-7-11/569@ (Зарегистрировано в Минюсте России 16.10.2018 N 52438). Скачать декларацию 3-НДФЛ 2018, а также узнать, чем отличается форма 3-НДФЛ 2018 года от 2017 можно по этой ссылке.

Советы по заполнению 3-НДФЛ

Обратите внимание, что в различных ситуациях могут заполняться различные разделы декларации, а некоторые разделы могут не заполняться вовсе. По следующей ссылке можно узнать подробнее о том, в каких случаях какие листы заполнять в декларации 3-НДФЛ.

Обратите внимание на то, что согласно правилам заполнения 3-НДФЛ, форму декларации можно заполнить от руки, либо распечатать на принтере с использованием чернил синего или черного цвета.

При подготовке декларации HE допускается:

– распечатка на принтере с использованием двусторонней печати;

– скрепление листов степлером с деформацией штрих-кода и иной информации.

Также налоговая декларация 3-НДФЛ может быть подготовлена с помощью специальной компьютерной программы "Декларация 2018", которую можно бесплатно скачать на сайте ФНС России. Подробнее о том, как заполнить 3-НДФЛ на компьютере, можно прочитать также на нашем сайте.

Прежде, чем заполнять декларацию, следует определиться с перечнем листов (разделов), которые понадобятся.

В состав налоговой декларации 3-НДФЛ в любом случае обязательно включают:

– титульный лист

– раздел 1, в котором определяются суммы НДФЛ, подлежащие уплате (доплате) в бюджет или возврату из бюджета.

– и раздел 2, в котором происходит расчет налоговой базы и суммы налога по доходам.

Заполнение декларации происходит, как бы в обратном порядке. Сначала заполняются необходимые листы Приложений с 1 по 8, а потом, на основании этих данных, разделы 2-й и 1-й.

Приложения с 1 по 8 заполняются только при наличии у налогоплательщика доходов и расходов, отражаемых в этих разделах или листах, а также права на получение тех или иных налоговых вычетов.

Так, на листах Приложений 1, 2 и 3 приводятся сведения о доходах, полученных налогоплательщиком:

– от источников в РФ (Приложение 1), а в случае получения дохода от продажи объектов недвижимого имущества, например, если имела место продажа квартиры, дома дачи или других объектов недвижимости, то необходимо дополнительно заполнить Расчет к Приложению 1;

– за пределами РФ (Приложение 2);

– от предпринимательской, адвокатской деятельности и частной практики (Приложение 3).

После этого рассчитываются суммы доходов, не облагаемых НДФЛ Приложение 4, а также суммы различных налоговых вычетов, на получение которых налогоплательщик претендует в данном налоговом периоде:

– стандартных и социальных (Приложение 5 и/или Расчет к Приложению 5);

– имущественных (Приложение 6 и/или Приложение 7);

Если в течение налогового периода физическое лицо осуществляло операции с ценными бумагами или финансовыми инструментами срочных сделок, ему следует заполнить Приложение 8.

После того как оформлены все необходимые листы декларации, приступают к расчету налоговой базы и сумм НДФЛ, подлежащих уплате (доплате) в бюджет или возврату из бюджета, отдельно по доходам, облагаемым по ставкам 9, 13, 15, 30 и 35%. Для этого на основании сведений, отраженных в Приложениях с 1 по 8, заполняют раздел 2, а потом раздел 1 декларации 3-НДФЛ.

Граждане РФ при покупке жилья вправе рассчитывать на возмещение части затрат, для чего заявителем вычета формируется декларация 3-НДФЛ при покупке квартиры, комнаты или жилого дома.

Заполнение 3-НДФЛ при возврате налога на квартиру потребует от заявителя документы:

- паспорт;

- справку 2-НДФЛ;

- договор купли-продажи или договор участия в долевом строительстве;

- акт-приема передачи жилья;

- свидетельство о праве собственности;

- платежные документы.

Рассмотрим один из способов формирования декларации, для чего составим образец заполнения 3-НДФЛ при покупке квартиры с заданными условиями сделки. Приведенный ниже пример заполнения 3-НДФЛ при покупке квартиры — вариант декларационного бланка. Информация, указанная в бланке, взята из справки 2-НДФЛ и документации на квартиру.

Мы поделимся простыми правилами, которые подскажут, где взять необходимую информацию, как заполнить декларацию 3-НДФЛ при покупке квартиры и как подготовить документацию для сдачи отчета в налоговую.

Общие правила оформления

В начале года на бухгалтерских форумах появляются сообщения с просьбой: «Помогите заполнить декларацию 3-НДФЛ, если в прошлом году была зарегистрирована покупка квартиры». В ответ респонденту поступают советы, как составить 3-НДФЛ при покупке квартиры, активные участники сообществ дают ссылку на образец заполнения 3-НДФЛ и рекомендуют как оформить вычет на квартиру.

При использовании полученной информации стоит внимательно изучить форму 3-НДФЛ для вычета на квартиру, так как при формировании 3-НДФЛ по продаже и покупке квартиры в 2018 году заявителю потребуется декларационный бланк нового образца.

Рассмотрим некоторые моменты, на которые стоит обратить внимание перед тем, как заполнить декларацию на налоговый вычет на квартиру:

- Составление декларации 3-НДФЛ при покупке квартиры не понадобится, если налоговый вычет на квартиру заявитель планирует получить от работодателя в виде снижения налогооблагаемого дохода, 3-НДФЛ потребуется исключительно при обращении заявителя в ФНС с целью оформления вычета в денежном эквиваленте.

- Для заполнения декларации 3-НДФЛ при покупке квартиры понадобятся справки с работы. Но резидент РФ, претендующий на налоговый вычет при покупке квартиры, вправе не работать, если при этом у него имеется прочий доход, который заявитель укажет в 3-НДФЛ под соответствующим кодом. Главным условием в подобной ситуации станет возможность при заполнении 3-НДФЛ за квартиру подтвердить уплату подоходного налога с такого дохода в госказну.

- При покупке квартиры на полученный ипотечный кредит образец заполнения декларации 3-НДФЛ будет отличаться от образца заполнения 3-НДФЛ на покупку квартиры без привлечения заемных средств. Для получения дополнительной суммы вычета 390 000 рублей к отчету при сдаче инспектору потребуется приложить документацию, подтверждающую заключение договора с банком и уплату процентов по кредиту.

- Имущественный вычет гарантируется государством при предоставлении 3-НДФЛ в ограниченной для вычета за квартиру сумме 260 000 рублей, получить который заявитель вправе в виде единовременной выплаты, если это предусмотрено условиями покупки и суммой уплаченных налогов, отраженными в справке, или по частям на протяжении всей жизни.

- Заполнить 3-НДФЛ гражданин может вручную, заполняя бумажный распечатанный декларационный бланк, или в электронном виде с последующей распечаткой. При этом передать налоговую декларацию 3-НДФЛ на возврат части денег, уплаченных за покупку квартиры, россиянин сможет при личном посещении инспекции, по почте или через представителя. При наличии электронной подписи подающий декларацию 3-НДФЛ сможет передать ее вместе с отсканированными приложениями через личный кабинет на сайте «Госуслуг» и оформить возврат части расходов, уплаченных за квартиру, гораздо быстрее.

Какие листы нужно заполнять?

При покупке квартиры заявителю потребуется образец 3-НДФЛ. Отыскать в открытом доступе образец 3-НДФЛ, учитывающий все нюансы конкретной сделки практически невозможно, ведь квартиры и условия их покупки разные, а заявителю при покупке необходимо отразить в декларационном бланке индивидуальную информацию.

Рассмотрим образец заполнения декларационного бланка на примере такой сделки:

Господин Холмогоров Илья Владимирович приобрел в январе 2018 года квартиру за 3 200 000 рублей. В предоставленной справке с места работы за 2018 год указан ежемесячный доход г-на Холмогорова в 120 000 рублей, кроме декабря, когда доход составил 70 910 рублей, суммарный доход — 1 390 910 рублей. Как источник уплаты взносов Холмогоров И. В. указал одно место работы с официальным оформлением. Никаких аналогичных компенсаций г-н Холмогоров не получал и имущественный вычет заявляет впервые.

Для формирования декларации по исходной информации рассматриваемой сделки понадобится заполнить титульный лист декларационного бланка, первый и второй разделы, а также 2 приложения: № 1 и № 7.

Заполнение информации о кодах на страницах декларационного бланка производится с помощью строго установленных правил, которые мы рассмотрим с расшифровкой заполняемых граф.

Приложение №1

Указываем в соответствующих строках:

- г-н Холмогоров И. В. числится резидентом РФ, поэтому из справки берем информацию и указываем 13% ставку налога;

- значения ИНН, КПП и ОКТМО списываем из реквизитов работодателя;

- доход по виду кодируем: взносы перечислены в полном объеме, прописываем в соответствующем поле значение 07;

- наименование работодателя вписываем в строку ;

- в справке 2-НДФЛ находим суммарное значение выплаченного заявителю дохода — 1 390 910 рублей, и общей суммы уплаченного с него взноса — 180 818 рублей, заносим эту информацию в строки и соответственно.

Приложение №1 будет выглядеть следующим образом:

Приложение №7

- в строке прописываем код 2, который характеризует объект, как квартиру;

- строка запрашивает информацию о том, кто является заявителем по декларации: собственник объекта или, например, родитель несовершеннолетнего приобретателя недвижимости. В нашем случае заявителем выступает собственник, прописываем код 01;

- код 4, выбранный нами в строке , свидетельствует о том, что в нашем случае номер у объекта отсутствует. Подробнее код вида имущества – что это и каким может быть прочтите в нашей статье.

В строке с запросом местонахождения объекта указываем адрес квартиры. В соответствующей строке декларации указывается дата перехода объекта в собственность заявителя — 31.01.2018 года. В строке указываем 2 000 000 рублей.

Приобретение квартиры не было связано с привлечением кредитных средств, поэтому проставляем в остальных полях 0. Далее в строке указываем сумму суммарного дохода — 1 390 910 рублей.

В строке производим расчет суммы, с которой г-н Холмогоров И. В. вправе заявить вычет в будущих периодах. Для этого верхний предел, установленный НК РФ — 2 млн рублей, уменьшаем на суммарный доход, полученный заявителем — 1 390 910 рублей, получаем 609 090 рублей.

Во всех строках, в которых значение отсутствует, проставляем значение 0. Приложение, заполненное с учетом требований исходной информации из примера, выглядит так:

Раздел №2

В первых строках раздела закодируем информацию о виде дохода. В нашем случае код 3 характеризует доход нашего заявителя под значением «иное». На запрос строки о ставке налога проставляем 13.

Заполняем пункт 1 второго раздела. В примере доход получен без участия иностранного капитала, поэтому для заполнения выбираем строки , , в которых, согласно исходной информации из примера, указываем значение суммарного дохода заявителя 1 390 910 рублей.

Во второй части заполняем строку , указывая суммарный удержанный взнос в госказну как значение 180 818. В ячейке производим исчисление компенсации в денежном эквиваленте, на который г-н Холмогоров И. В. вправе претендовать, для этого значение из строки умножаем на 13%, что в нашем случае совпадает со значением удержанного с дохода заявителя подоходного взноса — 180 818 рублей.

В незаполненные поля раздела проставляем значение 0. Раздел заполнен и выглядит так:

Раздел №1

Объединяя информацию о размере вычета, рассчитанную в разделе 2, и коды, относящиеся к идентификации налогового органа, куда сдается отчет, раздел 1 дополнительно запросит в строке ввести код от 1 до 3 в зависимости от цели формирования декларации и результатов расчетов в разделах.

Мы формировали декларационный бланк, который расчетами в разделе 2 подтверждает право заявителя на получение вычета в размере 180 818 рублей, поэтому проставляем значение кода — 2. А сумму рассчитанного вычета — 180 818 рублей — указываем в строке .

На этом заканчиваем заполнение раздела и переходим к первой странице отчета. Первый раздел выглядит следующим образом:

Титульный лист

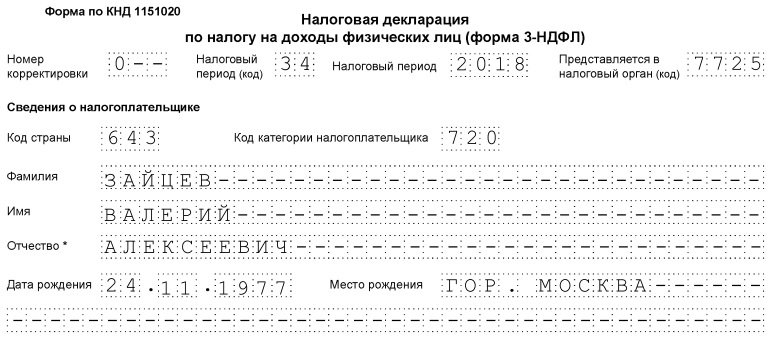

Для формирования первой страницы отчета заявителю потребуется указать следующую информацию:

- при подаче первичной формы в соответствующей ячейке проставляем 0;

- декларационный бланк заполняется как годовой — код 34;

- отчетный год — год совершения сделки, у нас — 2018;

- налоговая инспекция имеет свой код, узнать который можно по адресу или названию населенного пункта, где проживает подающий декларацию, наш вариант — 4703;

- цифровой код России — 643;

- код 760 характеризует заявителя как физическое лицо.

Остается заполнить три ячейки:

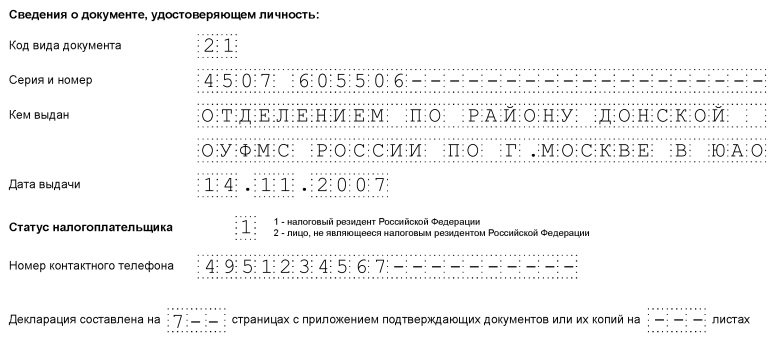

- форма свидетельства, предоставляемого заявителем для подтверждения личности (021 — код для паспорта, выданного в РФ);

- статус заявителя указывается согласно подсказке, расположенной справа: 1 или 2, г-н Холмогоров И. В. — резидент, поэтому указываем значение 1;

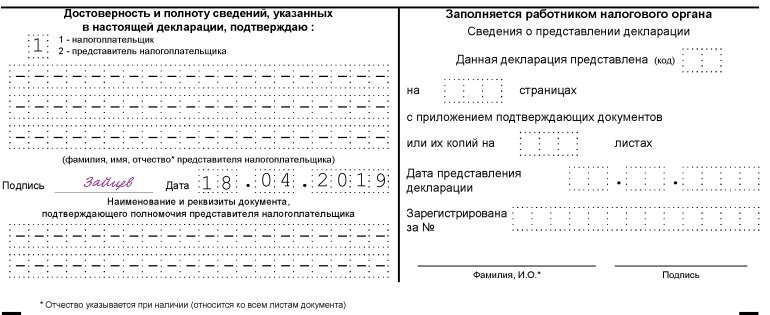

- лицо, предоставляющее данные и отвечающее за подлинность, кодируется цифрой 1 или 2, согласно подсказке. В нашем случае декларацию сдает сам г-н Холмогоров И. В., поэтому указываем значение 1.

Остальные графы титульного листа запрашивают информацию из документации, подтверждающей личность заявителя:

Налог на доходы физических лиц должны платить государству все граждане, получающие доход в России. Обычно удержанием налога и перечислением его в бюджет занимаются организации — налоговые агенты. Это работодатели налогоплательщиков или те организации, которые выплатили им доход. Эти же налоговые агенты отчитываются перед органами ФНС о выплаченных суммах и удержанном с них налоге. Однако если гражданин получил доход самостоятельно и у него нет налогового агента по какой-либо операции, а также если он является индивидуальным предпринимателем на общей системе налогообложения, он обязан сам отчитаться и заплатить налог. Из статьи вы узнаете, как заполнить 3-НДФЛ, в какой срок ее подать, и сможете скачать образец заполнения.

Что собой представляет форма 3-НДФЛ

Декларация 3-НДФЛ утверждена Приказом ФНС России от 03.10.2018 № ММВ-7-11/569@. Изменения связаны с масштабными поправками, внесенными в главу 23 Налогового кодекса РФ в части вычетов и налогообложения недвижимости физлиц. За 2018 год налогоплательщики должны отчитаться уже на новом бланке, поэтому важно ознакомиться с особенностями его заполнения.

Актуальная декларация уменьшилась в объеме, по сравнению с формой, применявшейся до 2019 года: теперь она представляет собой бланк, состоящий из 13 страниц, среди которых есть традиционный титульный лист и два основных раздела. При этом первый раздел занимает всего одну страницу, и его должны заполнить все респонденты, а второй раздел вместе с приложениями (число которых — 8) занимает 9 страниц, но они заполняются только в случае, если есть сведения, которые в них следует указывать, в зависимости от статуса налогоплательщика.

Декларация по налогу на доходы физлиц является годовой отчетной формой, однако она предназначена не только для информирования ФНС о полученных доходах с целью уплаты налога с них, но и для возможного получения налоговых вычетов.

Кто должен сдать этот отчет

Заполнение декларации 3-НДФЛ является обязательным при получении дохода, с которого необходимо исчислить и заплатить налог на доходы физлиц, а также для получения возврата части налога, ранее уплаченного в бюджет. По требованию Налогового кодекса РФ декларацию З-НДФЛ по итогам года должны сдать:

- индивидуальные предприниматели (ИП) на общей системе налогообложения;

- адвокаты и нотариусы, учредившие частные кабинеты;

- главы фермерских (крестьянских) хозяйств;

- налоговые резиденты РФ, получившие в отчетном году доход в других странах (это лица, которые фактически проживали на территории России не менее 183 дней в году, но получали средства из иностранных источников за ее пределами);

- граждане, получившие доход от сдачи своего имущества в аренду или от исполнения договоров ГПХ (при условии, что заказчик не исполнил обязанность налогового агента). Кроме того, налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ) подается при продаже имущества. Хотя декларировать получение доходов в таком случае надо обязательно, платить налог придется при условии, что налогоплательщик владел им менее установленного минимального срока в три года. Что касается объектов недвижимости, то заплатить подоходный налог нужно будет при продаже квартиры (дома):

- находившейся в собственности менее 5 лет, если она приобретена после 01.01.2016;

- находившейся в собственности менее 3 лет, если имущество куплено до 01.01.2016 либо получено по наследству, в дар, по договору пожизненного содержания с иждивением, в результате приватизации.

Граждане, которые выиграли в лотерею или на спортивных тотализаторах, также должны уплатить налог от суммы своего выигрыша, однако по отношению к ним налоговыми агентами выступают организаторы этих акций и розыгрышей, которые выплатили им сумму выигрыша. Однако если подарок был получен в натуральной форме, победителю необходимо уплатить налог с него самостоятельно. В этом случае ему также нужно будет заполнить и сдать отчет.

Срок и способы сдачи отчета

Общий срок сдачи отчета — 30 апреля года, следующего за отчетным. Направить отчет в налоговую службу по месту регистрации налогоплательщика можно тремя способами:

- сдать отчет непосредственно в инспекцию ФНС лично или через представителя;

- направить бумажную форму по почте;

- сдать отчет в режиме онлайн на сайте налоговой службы или с помощью специальных сервисов.

Предельный срок касается только ИП, адвокатов, глав КФХ, нотариусов и граждан, декларирующих доходы. С целью получения налогового вычета декларацию можно сдавать в любое удобное время.

Особенности оформления декларации

Заполняя отчетный бланк, нельзя допускать ошибок и исправлений, кроме того, можно использовать только черные или синие чернила, если форма заполняется от руки. При этом нужно отдельно обратить внимание на разные требования к ручному и машинному заполнению бланка:

- При заполнении бланка от руки все текстовые и числовые поля (Ф.И.О., ИНН, суммы и т. п.) следует писать слева направо, начиная с крайней левой ячейки, заглавными печатными символами по образцу, который можно найти на сайте ФНС. Буквы должны быть ровными и максимально похожими на образец. Если после заполнения строки остались пустые ячейки, в них следует проставить прочерки до самого конца поля. Если какое-либо поле оказалось не заполнено, во всех его ячейках также должны стоять прочерки.

- Заполнение декларации 3-НДФЛ на компьютере требует выравнивания всех числовых значений по правому краю. Рекомендуется использовать исключительно шрифт Courier New с выставленным размером от 16 до 18.

Если одной страницы раздела или листа формы не хватает для полного отражения всей информации, нужно использовать необходимое количество дополнительных страниц из этого же раздела.

Как в рукописном, так и в печатном варианте отчета все суммы должны быть указаны с копейками. Исключением является сумма самого налога, который необходимо округлить до полных рублей по обычному арифметическому правилу — если в сумме менее 50 копеек, то они отбрасываются, начиная с 50 копеек и выше, округляются до полного рубля. Доходы или расходы, которые по документам исчислены в иностранной валюте, для внесения в отчет следует пересчитать в рубли по курсу Центробанка РФ на дату их фактического получения. Сведения, приведенные в декларации, должны быть подтверждены документами, копии которых прилагаются к декларации. Для перечисления документов, приложенных к 3-НДФЛ, можно составить реестр в произвольном порядке.

Все страницы формы должны быть пронумерованы по порядку путем заполнения поля «Стр.», начиная с 001 (титульный лист). Количество страниц нужно указать на титульном листе, как и количество дополнительных документов.

В других приложениях даны:

- коды доходов от источников в РФ и находящихся за пределами страны;

- коды наименования объекта (например, квартира или земельный участок);

- коды типа налогоплательщика, претендующего на налоговый вычет;

- коды видов операций.

Образец заполнения 3-НДФЛ для ИП

Титульный лист

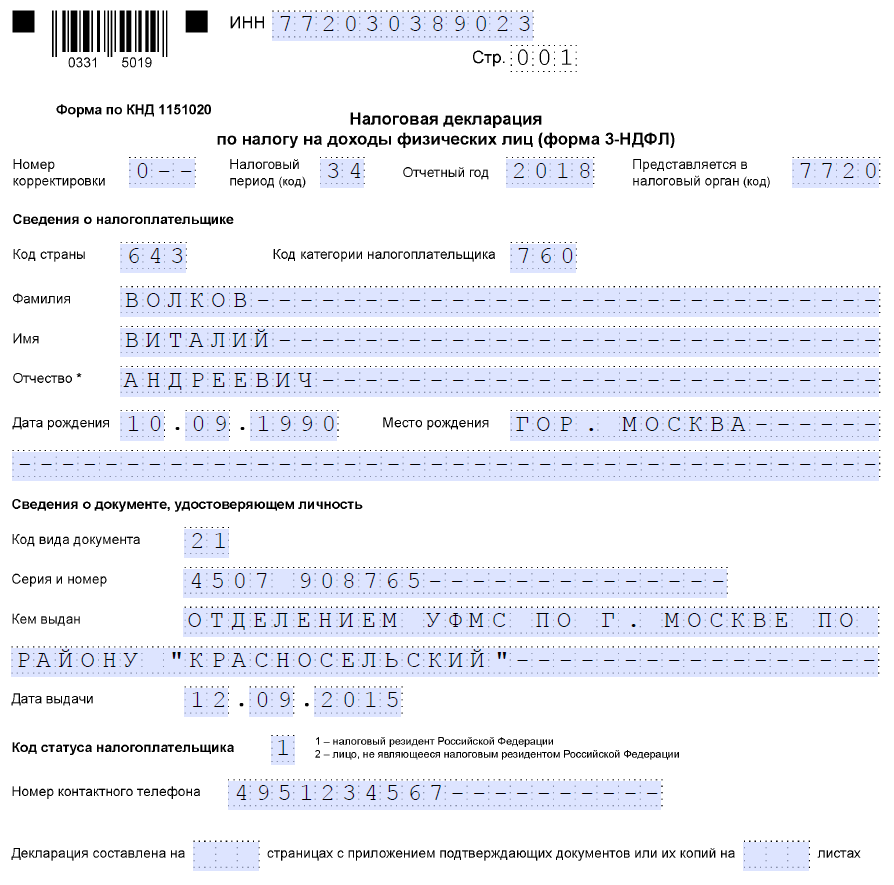

В пункте «ИНН» на титульном и всех остальных листах нужно указать корректный идентификационный номер налогоплательщика — респондента. Если отчет сдается впервые, то в графе «Номер корректировки» следует указать 000, а если сдается повторно уже исправленный документ, то в этой графе ставится порядковый номер исправления. В графе «Налоговый период (код)» нужно указать код отчетного периода, для годовой отчетности — это код 34. Если декларация сдается не за год, то нужно указывать такие значения:

- первый квартал — 21;

- полугодие — 31;

- девять месяцев — 33.

Поле «Отчетный налоговый период» предназначено для указания года, доход за который декларируется. Кроме того, нужно правильно заполнить графу «Предоставляется в налоговый орган (код)», в которой нужно прописать четырехзначный номер налогового органа, в котором налогоплательщик состоит на налоговом учете. В этом коде первые две цифры — это номер региона, а последние — непосредственный код инспекции ФНС.

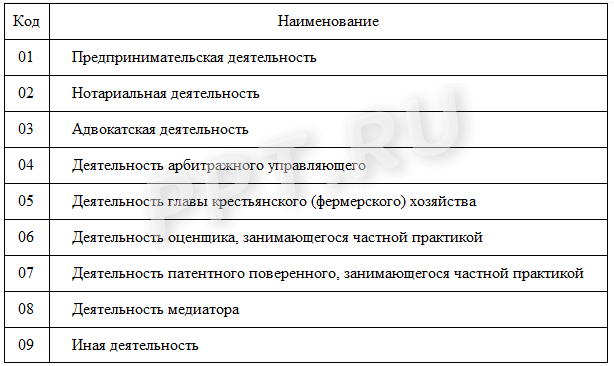

Важным полем, на которое нужно обратить внимание при оформлении титульного листа, является код категории налогоплательщика в декларации 3-НДФЛ. Все используемые значения приведены в приложении № 1 к порядку заполнения отчета. Вот некоторые из них:

- ИП — 720;

- нотариус — 730;

- адвокат — 740;

- физические лица без статуса ИП — 760;

- фермер — 770.

О себе налогоплательщик должен сообщить фамилию, имя, отчество, дату рождения (полную), место рождения (так, как записано в паспорте), данные самого паспорта. Адрес постоянной регистрации по месту жительства больше сообщать не нужно.

Для документов, удостоверяющих личность, предусмотрена своя система кодировки, которая приведена в приложении № 2 к порядку заполнения отчетной формы:

- паспорт гражданина РФ — 21;

- свидетельство о рождении — 03;

- военный билет — 07;

- временное удостоверение, выданное взамен военного билета, — 08;

- паспорт иностранного гражданина — 10;

- свидетельство о рассмотрении ходатайства о признании лица беженцем на территории РФ по существу — 11;

- вид на жительство в РФ — 12;

- удостоверение беженца — 13;

- временное удостоверение личности гражданина РФ — 14;

- разрешение на временное проживание в РФ — 15;

- свидетельство о предоставлении временного убежища в РФ — 18;

- свидетельство о рождении, выданное уполномоченным органом иностранного государства — 23;

- удостоверение личности военнослужащего РФ, военный билет офицера запаса — 24;

- иные документы — 91.

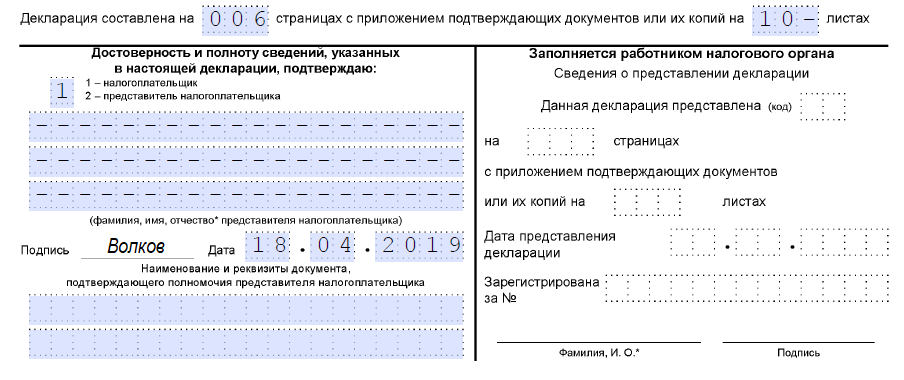

Поле «Статус налогоплательщика» предназначено для обозначения резидентства, цифра 1 в нем означает, что налогоплательщик — резидент РФ, а цифра 2 — нерезидент РФ. Также на титульном листе нужно указать общее число листов в отчете, поставить подпись и дату его заполнения.

Если отчет сдается через представителя, то указываются его полные данные. Кроме того, такое лицо должно приложить к декларации 3-НДФЛ копию документа, подтверждающего его полномочия.

Заполнение остальных листов 3-НДФЛ

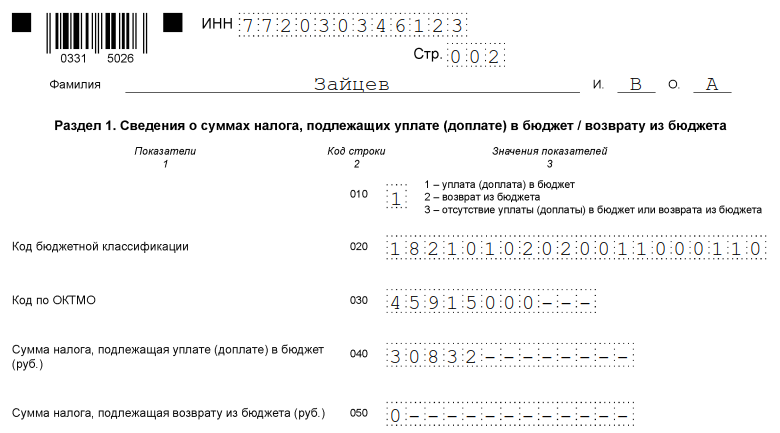

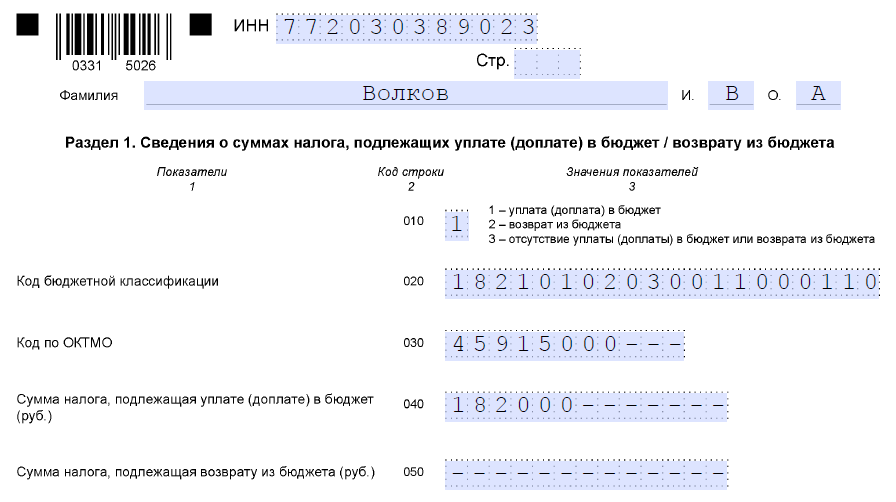

Из оставшихся листов налогоплательщик должен заполнить те, которые содержат информацию. Обязательным для всех является только заполнение раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета». В нем нужно привести соответствующие данные о сумме НДФЛ или вычета.

При заполнении этого раздела нужно обратить внимание на указание правильного КБК для уплаты налога и его тип. Он в 2019 году не менялся. Кроме того, обратите внимание, что указывать фамилию и инициалы нужно на каждой заполненной странице, равно как и ее порядковый номер.

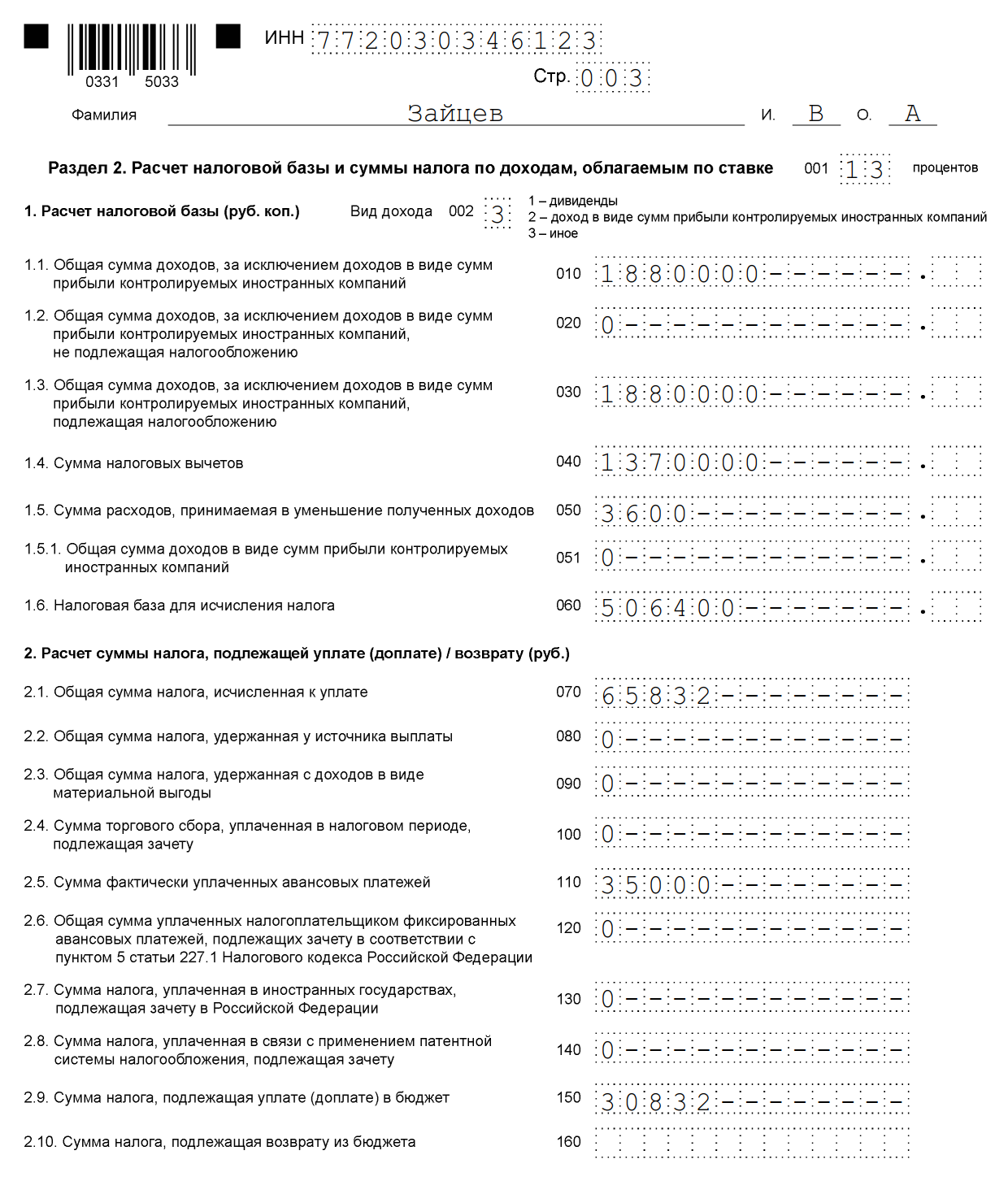

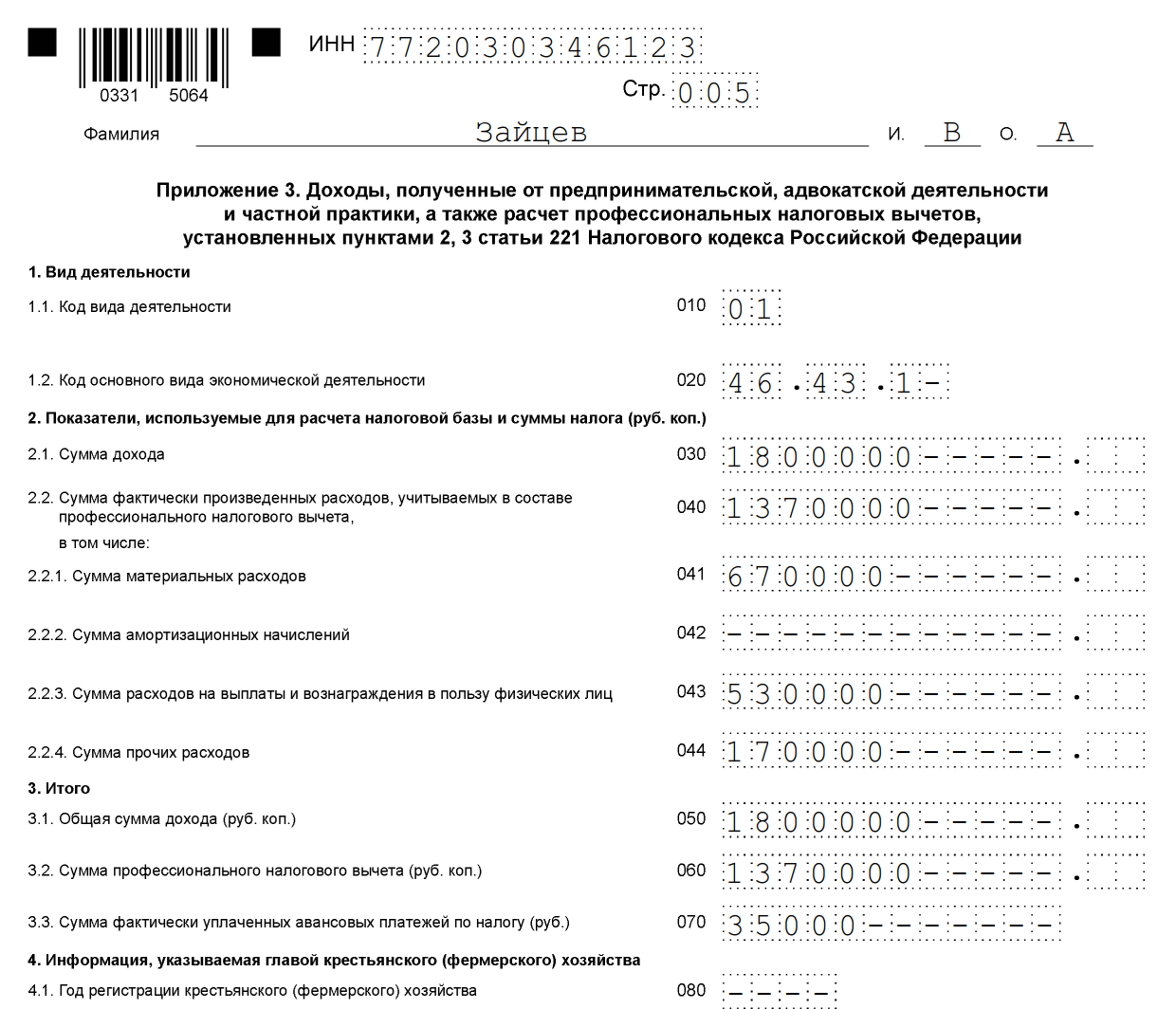

Как пример заполнения 3-НДФЛ можно привести данные индивидуального предпринимателя на общей системе налогообложения. Этот ИП в 2018 году получил доход от предпринимательской деятельности в размере 1 800 000 рублей. Кроме того, он имеет право на применение профессионального налогового вычета в сумме 1 370 000 рублей. В его состав вошли:

- материальные расходы — 670 000 руб.;

- выплаты по трудовым договорам — 530 000 руб.;

- прочие расходы — 170 000 руб.

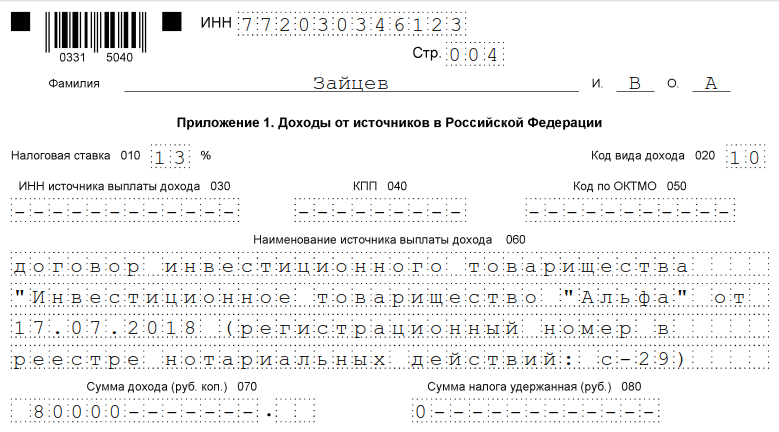

За 2018 год ИП перечислил в бюджет 35 000 руб. авансовых платежей по НДФЛ. Предприниматель является участником инвестиционного товарищества на основании договора. И получил доход от реализации ценных бумаг, которые находились в его собственности менее трех лет.

ИП должен заполнить титульный лист декларации и раздел 1. Кроме того, он заполняет разд. 2, Приложения 1, 3 и 8.

Раздел 2

Приложение 1 «Доходы от источников в Российской Федерации»

Приложение 3 «Доходы, полученные от предпринимательской, адвокатской деятельности и частной практики»

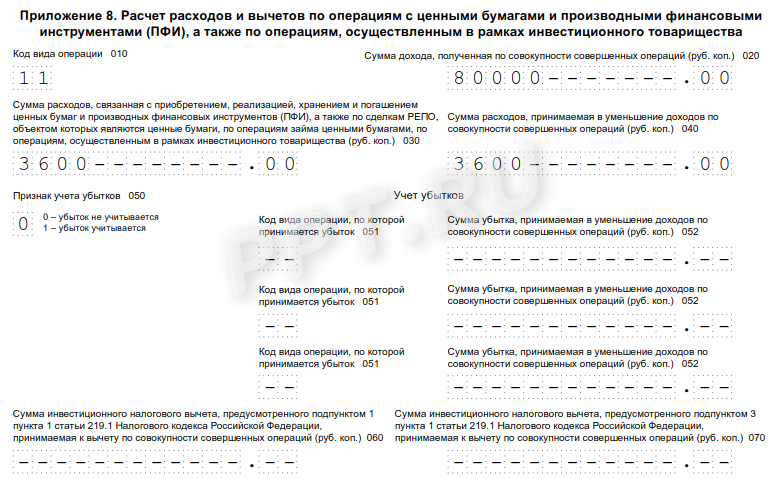

Приложение 8

Образец заполнения для физических лиц декларации 3-НДФЛ 2019

Рассмотрим, как правильно заполнить декларацию 3-НДФЛ физическому лицу, не зарегистрированному в качестве ИП. Независимо от того, какие доходы декларирует гражданин и собирается ли он просить о налоговом вычете, ему придется заполнить титульный лист, разделы 1 и 2 бланка. В приложения декларации сведения записываются при необходимости.

- 1 и 7 — при оформлении налогового вычета при покупке недвижимости или вычета в связи с оплатой ипотеки;

- 1 и 6, а также расчет к приложению 1 — при декларировании доходов от продажи недвижимости и иного имущества;

- 1 — при сдаче недвижимости в аренду;

- 1 и 5 — при оформлении налогового вычета на лечение, образование;

- 1 и 5, а также расчет к приложению 5 — для получения вычета при затратах по договорам страхования (жизни, пенсионного обеспечения).

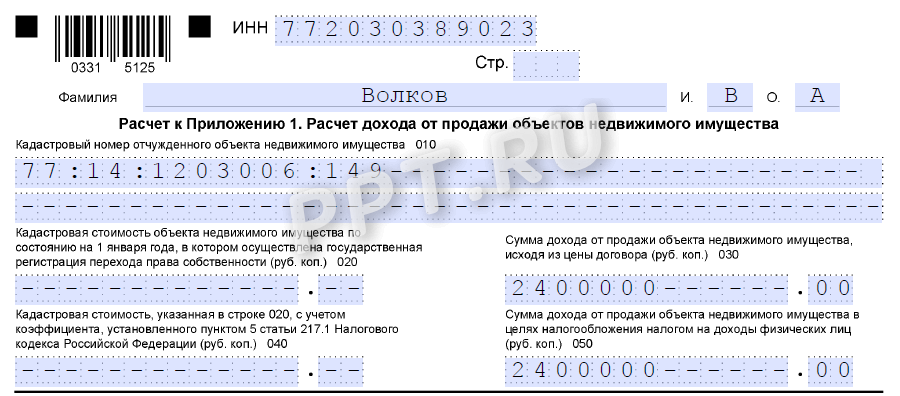

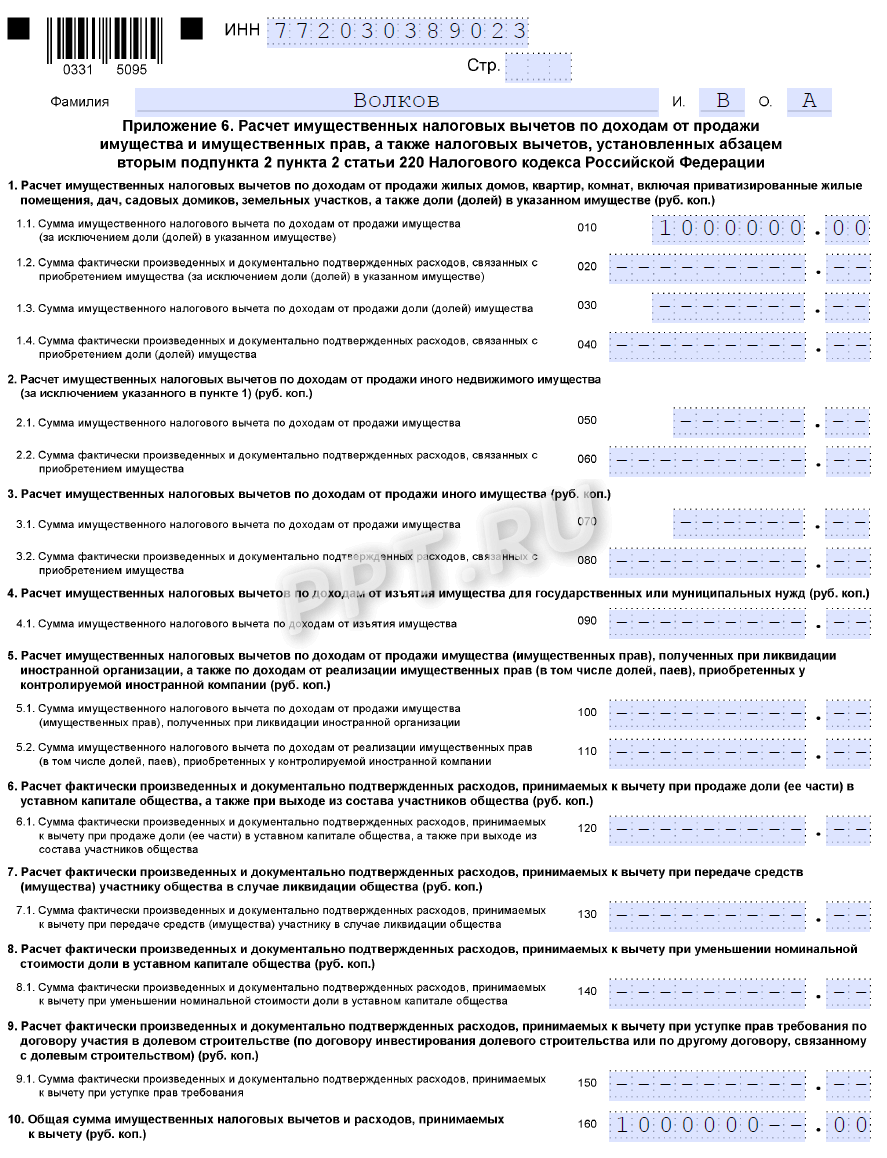

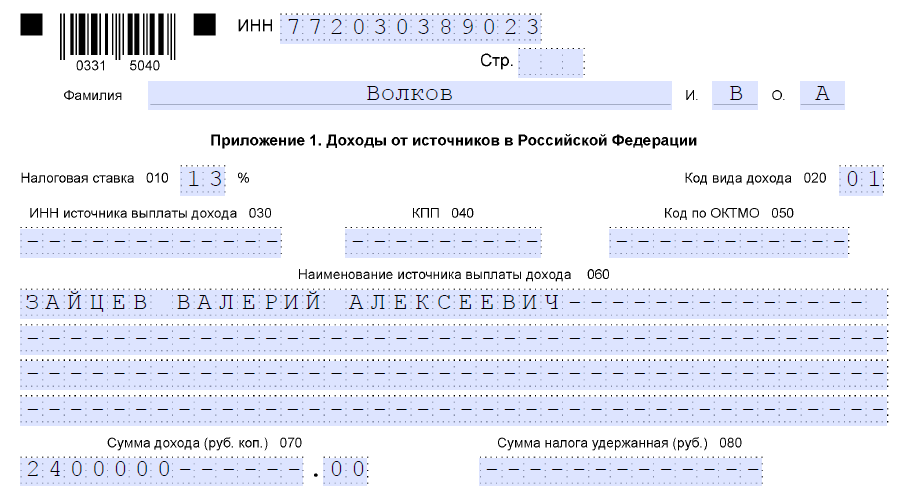

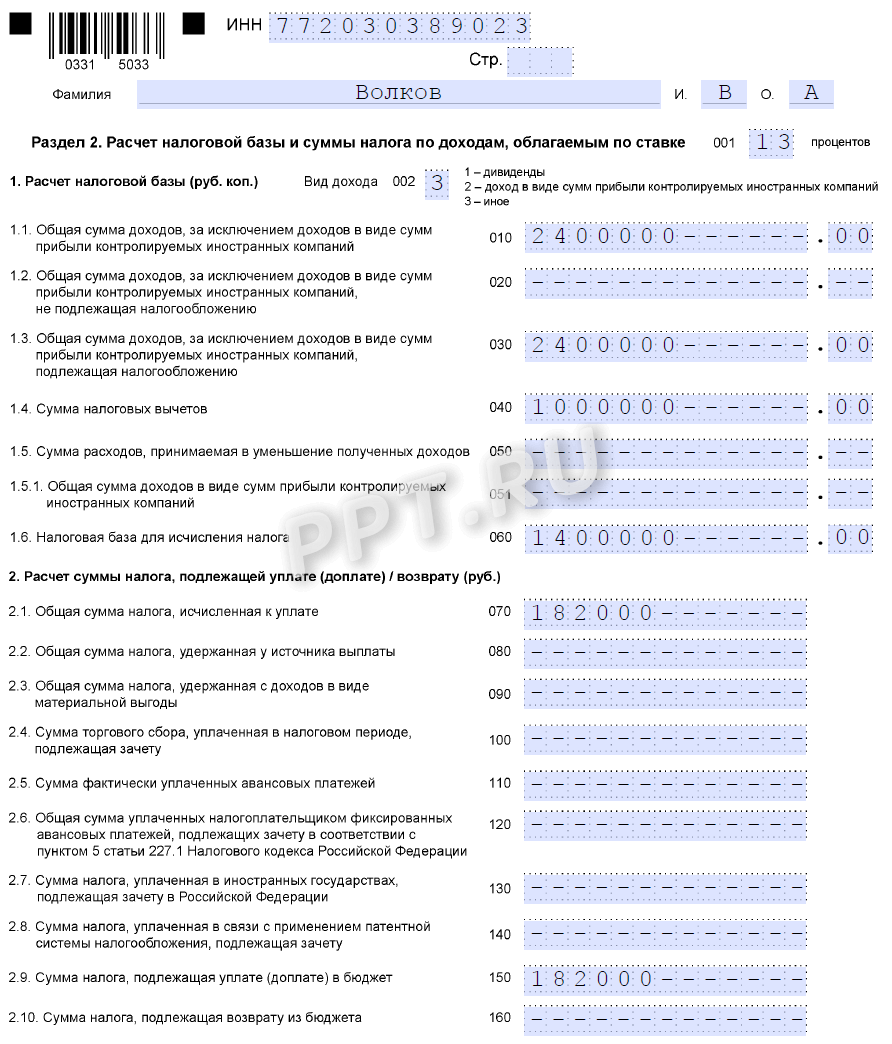

В качестве примера разберем ситуацию, когда гражданин Волков Виталий Андреевич продал дом за 2,4 млн рублей, которым владел менее 5 лет (куплен после 01.01.2016). Он должен уплатить налог по ставке 13 %, но чтобы снизить налогооблагаемую базу, сразу оформляет налоговый вычет в размере 1 млн рублей. Он вписывает данные в титульный лист, разделы 1 и 2, приложения 1 и 6, а также в расчет к приложению 1.

Рекомендуется заполнять декларацию именно с расчета и приложений 1 и 6, а затем уже заполнять титульный лист и разделы, указывать номера страниц. Особенно это важно, если вы все данные записываете вручную, потому что ничего исправлять в готовой декларации нельзя.

Заполняем расчет к приложению 1 (построчно):

- вписываем ИНН, фамилию и инициалы;

- номер страницы пока оставляем;

- 010 — графа для указания кадастрового номера объекта недвижимости. Содержится в документах на имущество, можно бесплатно узнать по базе Росреестра;

- 020 — вписать кадастровую стоимость объекта на 1 января года, в котором недвижимость была приобретена. Если на указанную дату имущество не оценено, ставится прочерк;

- 030 — доход, полученный от продажи, на основании договора;

- 040 — при наличии данных о кадастровой стоимости ее умножают на коэффициент 0,7. Если поле 020 пустое, то и 040 оставляют пустым;

- 050 — строка для указания налогооблагаемой суммы. Выбирают из полей 030 и 040 ту величину, которая больше.

Переходим к приложению 6, где указывают все налоговые вычеты, на которые рассчитывает налогоплательщик. Если у гражданина есть документы, подтверждающие расходы на проданное имущество, то он заполняет поле 020. Если их нет, строку 010. Если на другие вычеты налогоплательщик не претендует, то указанное в графах 020 или 010 значение переносится в поле 160.

Приложение 1 начинается с ИНН, фамилии и инициалов налогоплательщика. Далее вписываем:

- 010 — налоговую ставку. Для резидентов — 13 %, для нерезидентов — 30 %;

- 020 — коды вида доходов перечислены в Приложении № 3 к порядку заполнения декларации. В случае декларирования доходов, полученных от продажи недвижимости, может использоваться код «01» или «02». «01» указывают, если сумма дохода по договору (поле 030 расчета к приложению 1) больше кадастровой стоимости, умноженной на коэффициент 0,7 (значение, вписанное в поле 040). Код «02» пишут, если в графе 040 величина больше, чем в графе 030;

- поля 030-060 предназначены для указания сведений о покупателе. Если подробных данных нет, достаточно вписать фамилию и имя, отчество нового владельца;

- в графу 070 надо перенести значение, которое было записано в строке 050 расчета к приложению 1;

- поле 080 оставляют пустым, поскольку покупатель не является налоговым агентом и не может удерживать налог.

В разделе 2 уточняют доход, с которого будет взять налог, налоговую базу и сумму НДФЛ. Для этого записывают:

- 001 — 13 или 30 процентов, в зависимости от резидентства налогоплательщика (см. поле 010 приложения 1);

- 002 — вид дохода — 3;

- в графы 010 и 030 — значение поля 070 приложения 1;

- в строку 040 переписывают значение поля 160 приложения 6;

- значение 060 высчитывают как разницу между величинами 030 и 040. Если получается отрицательное число, ставят 0.

- значение полей 070 и 150 также вычисляют. Для этого цифру из строки 060 × 13 %;

- все остальные графы остаются пустыми.

Остается раздел 1 и титульный лист. Их заполняют по алгоритму, описанному в примере декларации для ИП.

Раздел 1

Титульный лист

После того, как все страницы заполнены, их надо посчитать и вписать на титульный лист, а также пронумеровать. В нашем примере получилась декларация на 6 страницах. Дополнительно надо уточнить количество листов прилагаемых документов или их копий. Остается подписать все заполненные листы декларации (не только титульный) и поставить текущую дату.

Каждый налогоплательщик должен самостоятельно выбрать, что ему необходимо заполнить, и направить заполненный отчет в ФНС.

Онлайн-заполнение

Заполнить онлайн 3-НДФЛ несложно, для этого необходимо иметь зарегистрированный личный кабинет налогоплательщика-физлица. Логин и пароль для этого сервиса можно получить в ФНС после указания всех личных данных при регистрации.

Многие операторы бухгалтерских сервисов предлагают пользователям удобные программы для заполнения отчета в режиме онлайн для его последующей отправки по интернету или распечатки в бумажном виде. Такой способ предпочтителен для тех налогоплательщиков, которые далеки от бухгалтерии и не имеют опыта заполнения отчетности. Однако особых знаний для корректного внесения данных в эту форму не требуется.

Штрафы за неуплату налога и ошибки в декларации

За неуплату НДФЛ предусмотрен штраф, который составит 5 % от неуплаченной суммы налога за каждый месяц со дня просрочки, в том числе неполный. За отсутствие отчета, если в нем нет суммы НДФЛ к уплате, штраф будет минимальным — 1000 рублей. Если налог к уплате есть, то придется заплатить штраф в размере до 30 % от суммы начисленного налога.