Содержание

- 1 Старайтесь жить по средствам

- 2 Не игнорируйте долги

- 3 Оцените все причины появления долгов

- 4 Уточните общую сумму задолженности

- 5 Не избегайте общения с кредиторами

- 6 Определяем последовательность погашения

- 7 Увеличиваем свои доходы

- 8 Оптимизируем расходы

- 9 Ищем способы выплаты

- 10 Введите мораторий на новые займы

- 11 Как возникло выражение «долговая яма»?

- 12 Причины попадания в долговую яму

- 13 Как не оказаться в долговой яме?

- 14 Что делать, если вы оказались в долговой яме?

Кто из нас не мечтал о роскошной жизни в большом доме возле океана с прекрасной яхтой, бороздящей водные просторы. Мы особо обращаем внимание на красивые картинки из жизни богачей и, признаться честно, трудно найти того, кто скажет, что не хотел бы так же. Но известно много случаев, когда вся эта напускная роскошь оказывалась большим мыльным пузырем. Все покупалось людьми за деньги, взятые в долг. А когда оказывалось нечем платить, имущество «богачей» шло с молотка. И неизменно оставалось только одно – огромные долги.

Для многих роскошь остается лишь мечтой, а вот долговая яма часто оказывается реальностью. Мы начали привыкать к жизни в долг, но не научились управлять своими финансами. Наши желания часто отрываются от реальных возможностей погашать займы. Что же делать, если у человека накопились долги, как ему вырваться из долговой ямы? В решении этих вопросов помогут наши советы.

Старайтесь жить по средствам

Чтобы не просить банки о послаблениях или рефинансировании, желательно не допускать появления проблемы. Ведь это легче, чем потом решать ее. Точно так же проще найти выход на начальных этапах долговой спирали, чем в ситуации, когда вы накопили массу просроченных долгов.

Не берите кредиты, если вы не уверены в способности вернуть их. Контролируйте свои финансы, не гонитесь за роскошью или показным благосостоянием. Так вы не попадете в долговую зависимость, и вам не надо будет искать пути выхода из нее.

Но раз уж вам понадобилось идти в банк, то имейте ввиду, что заем целесообразно брать при соблюдении следующих условий:

- заемные деньги вам нужны на реально значимые цели, которые нельзя проигнорировать или если они последующем принесут ощутимую прибыль;

- вы не смогли найти более дешевые и выгодные источники получения средств;

- вы просчитали свой личный финансовый план и уверены в своей способности вернуть долг.

Не игнорируйте долги

Уж если вы набрали кредитов и не можете их вернуть, ни в коем случае не отпускайте ситуацию на самотек. Нельзя думать, что ваши кредиторы забудут о вас и выданных ссудах. Рано или поздно вам придется отвечать.

Не следует надеяться и на возможность объявить себя банкротом. Судебная практика пока не на стороне таких проблемных заемщиков. Тем более если они не хотят решать свои финансовые проблемы. Ваша задача самому поставить цель – решить вопрос с задолженностью.

Оцените все причины появления долгов

Чтобы найти пути выхода и выплатить задолженность, необходимо разобраться в причинах сложившейся ситуации. Долги могли возникнуть из-за:

- неспособности контролировать расходы;

- желания жить не по средствам;

- неумения планировать бюджет;

- чрезвычайных ситуаций, вследствие которых ваши доходы резко сократились;

- неготовности и нежелания отвечать по своим обязательствам.

Поняв причины, вы сможете правильно разработать стратегию ликвидации финансовых обязательств перед банком, а также определите, насколько финучреждение охотно пойдет на уступки вам.

Уточните общую сумму задолженности

Большой проблемой заемщиков является их неспособность и нежелание контролировать свою задолженность. Конечно, вы можете четко выплачивать долги согласно графику, но кто из вас регулярно связывался с банком и уточнял свою текущую задолженность?

Именно поэтому важно сразу же узнать в финучреждении свои долги по каждому займу. Причем надо уточнить отдельно данные по телу кредита, процентным платежам и начисленным штрафам.

Не избегайте общения с кредиторами

Ошибочной тактикой будет избегание общения с представителями финучреждения и даже страх перед такими контактами. Особенно, если речь идет о коллекторах. Конечно, эти специалисты ведут себя достаточно грубо, иногда не брезгуют угрозами. Но это не повод бояться их. Необходимо спокойно объяснить, что вы знаете о долгах, ищите деньги и готовы все выплатить, как только появится возможность. И ни в коем случае не ругаться и не давить на жалость. Эти действия не конструктивны.

Определяем последовательность погашения

Чтобы выплатить долги, необходимо разработать стратегию оплаты. Особенно, если у вас оформлено несколько займов. Так вы сможете оптимизировать свои финансовые ресурсы, направив их в наиболее выгодных направлениях. Заемщик может ориентироваться минимум на три стратегии:

- выплачиваем наименьшие по величине долги и избавляемся от отвлекающих факторов;

- возмещаем банку самые дорогие кредиты, снижая процентные платежи;

- оплату производим равномерно по всем имеющимся займам.

Увеличиваем свои доходы

Необходимо провести тщательный финансовый анализ своих доходов и расходов. Если вы видите, что доходов не хватает, то следует найти источники средств, например устроиться на дополнительную работу или попробовать подзаработать, в том числе на условиях фриланса. А возможно вся эта ситуация является поводом для смены работы, чтобы найти более доходное место?

Оптимизируем расходы

Заемщику необходимо составить таблицу своих ежемесячных расходов. Следует выделить первостепенные затраты, которые обязательно должны быть осуществлены, менее важные и излишние, от которых легко можно избавиться. Например, целесообразно в первую очередь ограничить траты на развлечения, покупку дорогих и часто ненужных предметов.

Хорошим решением будет избавление от ненужных вещей, продажа которых поможет вам получить наличность и оплатить часть долга. Если у вас в доме несколько плазменных телевизоров, то следует задуматься о продаже одного из них.

Внимание! Вы должны включить режим жесткой экономии, максимально накапливая средства на выплату долга.

Ищем способы выплаты

Не следует в срочном порядке бежать за оформлением новой ссуды, чтобы погасить долг. Особенно опасным будет обращение в микрофинансовые организации, где стоимость займов чрезвычайно высока. Также рискованно занимать через интернет, поскольку есть вероятность попасть на мошенников. Но искать средства для покрытия задолженности надо. Возможно, целесообразно обратиться к друзьям и знакомым, которые согласятся ссудить некоторую сумму без процентов.

Кроме того, можно обратиться в финучреждение с просьбой о реструктуризации долга. Ну и не стоит забывать о перекредитовании, благодаря чему вы сможете за счет более дешевого займа погасить текущие дорогие долги. Об этом вы сможете получить информацию из статьи «Рефинансирование кредитов других банков: лучшие предложения». Но и тогда потребуется тщательно оценить свой финансовые возможности и спланировать семейный бюджет.

Введите мораторий на новые займы

А теперь представим, что вы постепенно начали избавляться от задолженности по займам. У многих людей сразу же возникнет желание оформить новые. Ведь они станут более уверенными в своих силах. Предостерегаем вас – не делайте этого. С этого момента у вас должен быть введен жесткий мораторий на получение новых ссуд. Как минимум до того момента, пока вы не оплатите старые долги. Но и потом не следует бежать в банк при желании приобрести дорогую безделушку.

Мы дали вам 10 простых советов, как выбраться из долговой ямы. Следовать им или нет – решать только заемщику. Но избавление от задолженности по кредитам должно стать вашей первоочередной задачей. В этом состоит жизненная необходимость и финансовая выгода!

Разбираемся как не попасть и как вылезти, если попал.

В наше время от многих можно услышать, что они оказались в долговой яме. Этот термин сегодня у всех на слуху, поскольку он как нельзя лучше выражает серьезные проблемы с денежными ресурсами. Кто-то не умеет планировать расходы, а кто-то вынужден брать кредит с невыгодными условиями на лечение или оплату учебы. Никто не застрахован от попадания в затруднительную ситуацию. Долговая яма может привести к невозможности обеспечить свои основные потребности – купить еду, оплатить квартиру или пополнить телефон.

Как возникло выражение «долговая яма»?

В России вплоть до окончания XIX века действовали долговые тюрьмы, в которые попадали люди, задолжавшие крупные суммы денег кредиторам. Известно, что вместе с должником в долговую тюрьму попадала и его семья. Кредитор по своему усмотрению мог надолго продлить заточение человека до того момента, пока его долг не будет погашен родственниками, друзьями, знакомыми. Лишь с позволения кредитора должники могли покинуть долговую тюрьму, чтобы отработать всю сумму долга.

Изображение взято с сайта affordablehousinginstitute.org

Появившиеся первыми в Москве долговые тюрьмы представляли собой специальные камеры, расположенные под землей. Причем для каждого сословия было выделено отдельное помещение. Отсюда и возникло понятие «долговая яма», которой страшились незадачливые предприниматели и молодые люди, растратившие деньги своей семьи. Благодаря большому распространению долговые ямы не один раз описывались в произведениях русских писателей.

Причины попадания в долговую яму

Проблемы нехватки денег остались актуальными для современного общества. Не всегда в них виноват сам пострадавший. Кто-то неожиданно лишается работы или берет деньги в кредит на лечение. Как следствие, человек не может вылезти из долгов. Причин, по которым человек попадает в долговую яму, может быть немало.

1. Неумение правильно составлять личный бюджет:

Очень часто люди не соизмеряют расходы и доходы, в результате чего они приобретают дорогостоящие вещи, которые им не по карману. Как следствие, им не хватает финансовых средств для покрытия основных расходов и обеспечения первичных потребностей. Редко кто анализирует свои расходы и составляет списки перед походом в магазин, а без четкого планирования расходы увеличиваются в несколько раз. Спонтанные покупки могут затянуть любого в долговую яму. Сегодня маркетинговые уловки торговых компаний всячески способствуют совершению таких незапланированных и дорогостоящих покупок.

2. Невысокий уровень заработной платы

Закономерным экономическим явлением является рост цен. Зарплаты растут не с такой скоростью, как цены, и люди не успевают приспособиться к новым условиям. Даже если они не делают незапланированных покупок, они рискуют попасть в долговую яму из-за непропорционального роста цен относительно зарплаты.

Психология покупателей устроена таким образом, что они хотят иметь вещь здесь и сейчас. У многих просто не хватает терпения, чтобы собрать деньги и купить желаемый товар чуть позже. В результате люди берут кредит или займ (хуже, когда и то, и другое), не соразмеряя свои возможности к своевременной выплате. А сумму конечной переплаты вообще мало кто считает.

Распространенной ситуацией также является взятие нового кредита на погашение старого, что лишь больше усугубляет финансовое положение человека. Улучшить ситуацию может тот редкий случай, когда взятый для погашения старого займа кредит имеет меньший процент переплаты. Но зачастую такое рефинансирование еще больше увеличивает расходы за счет высокой процентной ставки.

Постоянный заем денег у родственников, знакомых и друзей приводит к увеличению времени погашения долга, что негативно сказывается на взаимоотношениях и уменьшает степень доверия к человеку.

4. Отсутствие сбережений

Если у человека нет денежных сбережений и других активов в виде ценных бумаг или драгоценных металлов, это увеличивает риск попадания в долговую яму. Никто не застрахован от непредвиденных ситуаций, решение которых зачастую требует денег. Если сбережений нет, приходится брать кредиты и занимать деньги у знакомых, а значит, вставать на путь попадания в долговую яму.

Как не оказаться в долговой яме?

Прежде всего, необходимо правильное финансовое планирование. Начать можно с простых правил, которые помогут улучшить финансовое положение и принесут первые результаты уже спустя месяц.

- Перед походом в магазин обязательно составляйте список покупок и строго следуйте ему. Покупайте товары не в ближайших к дому торговых точках, а в гипермаркетах, где постоянно действуют скидки. Крупные магазины могут позволить себе устанавливать более низкие цены за счет больших оборотов продаж.

- Не ждите увеличения зарплаты. Подработка по вечерам и выходным поможет быстрее достичь поставленных финансовых целей. Дополнительный доход способствует накоплению сбережения, что уменьшает вероятность оказаться в долговой яме.

- Не берите новые кредиты до погашения старых. Перед покупкой дорогостоящей вещи составьте финансовый план. Вполне возможно, что правильное распоряжение деньгами позволит купить товар на собственные, а не кредитные средства через короткий промежуток времени.

- Начните откладывать деньги на черный день. Специалисты в области финансового планирования даже называют, какая сумма будет оптимальной. Чтобы минимизировать риск попадания в долговую яму, они советуют ежемесячно откладывать 10% своих доходов.

Что делать, если вы оказались в долговой яме?

Необходимо провести «генеральную уборку» в своих финансах. Составить четкое расписание выхода из вашего личного финансового кризиса.

- Выпишите списком все кредиты, которые есть у вас на руках. Найдите в документах график погашения каждого из них.

- Составьте список обязательных трат, от которых невозможно отказаться либо по которым невозможно сократить расходы (оплата услуг ЖКХ, покупка лекарств и др.)

- Отдельно выпишите текущие расходы, которые можно сократить: аренда квартиры (можно переехать в менее просторный дом), продукты (возможно, вам придется пересмотреть свою продуктовую корзину), затраты на отдых, питание в кафе и пр.

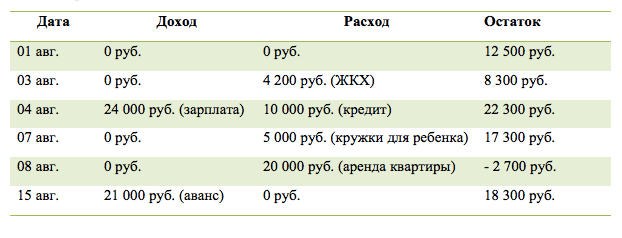

Постройте таблицу на несколько месяцев с графиком вашего дохода и обязательных расходов – так вы увидите сколько у вас свободных средств, сколько не хватает. У вас должна получиться вот такая картинка (приблизительно):

Мы видим, что 08 августа нам не хватает средств на оплату аренды. Это тот самый момент, когда люди вынуждены брать новый займ для закрытия своих обязательств.

Здесь нужно постараться избежать такой ситуации. Поэтому далее мы переходим к п.5:

- Если в таблице есть отрицательные значения остатка (-2700 руб), то нужно попробовать реструктуризировать долг перед организациями. Для этого придется позвонить в банк и запросить такую услугу. Обычно кредитные организации охотно идут на встречу – это для них лучше, чем взимать долг силой.

В ходе реструктуризации вам предложат платить меньше, но увеличить срок кредитования, если ранее были просрочки – могут простить штрафы и пени.

- После этого шага перестройте таблицу на новый график расходов. Важно всегда иметь перед глазами правдивую картинку.

- Посчитайте остаток средств, который у вас получается по итогам месяца с обязательными расходами. Пример: общий доход 45 000 руб. минус общий расход 30 000 руб. – у вас остается 15 000 руб. на все остальные затраты.

Получается, что на 15 000 руб. вам предстоит месяц питаться, покупать одежду, ездить на работу и т.д. Это 500 руб. в день.

- Продумайте на чем вы можете сэкономить. Проанализируйте свои прежние покупки «на каждый день». Откажитесь от готовой еды – готовьте сами. Замените чистящие средства на более бюджетные. Откажитесь от услуг химчистки – пока вам это не по карману. Если до метро идти 3 остановки – перестаньте ездить на автобусе и ходите пешком.

- Рассмотрите возможность дополнительного дохода. Может быть вам под силу взять подработку? Или вы сможете продать ненужные вещи?

- Составьте четкий план действий для выхода из кризиса. Следите за ежедневными тратами – они не должны превышать 500 руб. (исходя из нашего примера). Ежедневно вносите фактические траты и сверяйтесь с планом.

Вам придется запастись терпением для того, чтобы преодолеть трудный этап в своей жизни. Зато вы получите неоценимый опыт финансового выживания, и впредь вряд ли попадете в подобную ситуацию.

Что делать, если вы испытываете финансовые трудности и просто не можете выплачивать долги?

Статистика неприятная: за последний год количество просроченных кредитов увеличилось на 35%. На данный момент в России около 38 миллионов граждан имеют долги перед банками, у половины из них — задолженность по кредитам.

Самая большая ошибка, которую совершают многие, — вновь обратиться в банк и взять новый кредит, чтобы погасить старый. Это только усугубляет ситуацию: долг ежемесячных платажей растет, и человек попадает в так называемую «долговую яму».

Другая ошибка — просто притаиться. Жить в страхе, денно и нощно ожидая, что нагрянут коллекторы. Конечно, многие стали проще к этому относиться: с 1 января 2017 года вступает в силу закон, сильно ограничивающий деятельность коллекторов. У них теперь не будет права требовать возврата денег в ночное время, и встречаться с должниками им будет дозволено только раз в неделю, а звонить — дважды в неделю. Но кто гарантирует, что эти редкие встречи не принесут должникам еще больше проблем?

Чтобы избежать этих неприятностей, нужно действовать сразу после того, как вы понимаете: платить кредит вы больше не сможете.

Первый выход — попытаться самостоятельно решить проблему.

Можно попросить банк снизить процентную ставку либо добиться реструктуризации. Кредиторам проще посодействовать вам и добиться возврата денег, чем признать вас банкротом и потерять средства. Однако на это идут далеко не все: вероятность отказа очень велика.

Неплатежеспособный гражданин также может пробовать просить об отсрочке. За время, которое выделит банк, человек должен привести в порядок свое финансовое положение.

Прелесть этих вариантов обманчива: если они не срабатывают, банк подает в суд, чтобы получить назад свои деньги. В суде банк предъявляет вам максимально возможную сумму, со всеми процентами, штрафами и неустойками. Как правило, эта сумма в разы превышает сумму основного долга. Вам остается лишь выплачивать: продавать имущество, занимать у знакомых.

Второй выход — обратиться к специалистам, которые помогут вам инициировать процедуру банкротства. Прежде, чем это сделать, вам нужно кое-что знать.

- Банкротом может стать любой гражданин, который задолжал организациям более 500 000 рублей и не платит по кредиту более трех месяцев. Впрочем, это может сработать и при меньшей сумме долга. Но дело по банкротству будет открыто только в том случае, если сумма долга окажется выше стоимости вашего имущества.

- Процедура банкротства может осуществляться не чаще, чем раз в пять лет.

- Если вас признали банкротом, вы можете погасить свои долги за счет драгоценностей, предметов роскоши, транспортных средств и недвижимого имущества.

Помните: организовать процедуру банкротства самостоятельно невозможно. Закон в РФ предусматривает обязательное участие в таких делах финансового управляющего.

Поэтому самый удобный и быстрый вариант — обратиться в юридическую фирму, которая поможет вам разобраться со всеми финансовыми проблемами.

«Стоп кредит»

Финансовая и юридическая защита

Тула, ул. Ф. Энгельса, 62, оф. 208

8−920−766−66−11

stop-kredit.info

Юридическая компания «Долгов нет»

Тула, ул. 9 мая, 1, оф. 210

www.dolgovnet71.ru

www.долговнет71.рф

Елена Зудова

руководитель компании «Стоп кредит»

– Мы помогаем людям, оказавшимся в «кредитных скандалах». Мы можем уменьшить ежемесячные платежи по кредитам. Попрошу заметить, это законно (на основе Гражданского кодекса РФ и законе об Исполнительном производстве, Постановления Пленума ВАС РФ по ст. 333 ГК РФ). Также мы поможем списать долг полностью: в случае, если человек больше не может платить по своим долговым обязательствам, мы оформляем ему подтверждение неплатежеспособности в судебном порядке. С 1 октября 2015 года в России действует закон, который позволяет физическому лицу официально объявить себя банкротом и освободиться от кредитного бремени. Причём абсолютно законно!

Мы помогли уже многим людям. Не так давно нам удалось достигнуть полного списания долга для своего клиента на сумму 534 000 рублей. К нам обратился мужчина с просьбой помочь ему в процессе списания долга и признания его неплатежеспособным. Мы составили и подали заявление в суд о начале процедуры банкротства. Решением суда от 24 марта 2016 года постановлено: «Завершить процедуру банкротства должника». Таким образом, наш клиент был освобождён от дальнейшего исполнения требований кредиторов, в том числе и тех, которые не заявлены при введении реализации имущества. Это один из многих примеров нашей работы.

Николай Моисеев

Старший юрист компании «Долгов нет»

– Наша компания помогает клиентам решать финансовые трудности. Что мы делаем?

- Фиксируем сумму долга.

- Уменьшаем сумму начисленных процентов, штрафов, неустоек.

- озвращаем незаконно навязанную страховку.

- Доводим до выплаты долга в рассрочку минимальными и удобными для вас платежами.

- Защищаем от неправомерных действий коллекторов.

Я считаю, мы делаем еще нечто важное — оказываем людям психологическую поддержку. Ведь многие из них боятся прихода коллекторов, боятся общения с ними. Мы же объясняем, что за долги в нашей стране не сажают в тюрьму, и все проблемы можно решить законными методами.