Содержание

- 1 Чем выгодна система

- 2 Сроки использования

- 3 Кто имеет право применять единый налог

- 4 Совмещение с другими системами

- 5 Выбор ЕНВД при регистрации ИП

- 6 Переход в середине года

- 7 Кто может применять ЕНВД

- 8 Как перейти на «вмененку»

- 9 Как рассчитывается налог

- 10 Декларация по ЕНВД

- 11 Совмещайте ЕНВД с УСН, патентом или ОСНО

- 12 Как «вмененщику» сняться с учета

- 13 Какие организации и ИП могут перейти на ЕНВД в 2019 году:

- 14 Сроки перехода на ЕНВД

- 15 Переход на ЕНВД вновь созданной организации (ИП): срок перехода, заявление

- 16 Переход на ЕНВД с общего режима, УСН или патента

- 17 Как подать заявление о переходе на ЕНВД

- 18 Коэффициенты ЕНВД в 2019 году

- 19 Как рассчитывать ЕНВД

Единый налог на вмененный доход — это налоговая система, которая имеет заслуженную репутацию самой выгодной из всех возможных действующих льготных систем. Неудивительно, что переход на ЕНВД для многих ИП и юрлиц становится условием продолжения предпринимательской деятельности: работать на ЕНВД стремятся индивидуальные предприниматели и ООО, желающие максимально сократить финансовую нагрузку и делопроизводство. Вопрос о том, как ИП перейти на ЕНВД, задают многие предприниматели. Право применения единого налога на вмененный доход (далее по тексту — ЕНВД или «вмененка») имеют юридические лица и индивидуальные предприниматели, отвечающие определенным условиям.

Эта система налогообложения заключается во взимании налога не с фактического дохода, а со специально рассчитанного предполагаемого значения, которое определяется на основании специальных физических показателей (площадь торгового зала, количество транспортных средств, численность работников и т. п.). «Вмененка» разрешена не для всех видов деятельности, а переход на нее в соответствии с требованиями ст. 346.28 НК РФ является добровольным. Переход на этот режим налогоплательщик может произвести как непосредственно сразу после регистрации своего статуса в ФНС, так и уже во время осуществления деятельности. Для этого обязательно подать в налоговую инспекцию соответствующее заявление.

Чем выгодна система

ЕНВД рассчитывается не с реально полученной выручки, как при применении УСН или ОСНО, а с предполагаемого дохода, который определяется исходя из возможной доходности определенного вида деятельности. ЕНВД выгодна при оказании услуг населению, организации перевозок или торговли на небольших площадях.

Базовая доходность для оказания бытовых услуг в 2019 году определена в сумме 7500 рублей за месяц, но за месяц можно получить гораздо более весомый доход.

По сравнению с ПСН, где расчет стоимости патента тоже производится от предполагаемого дохода, ЕНВД выгоднее, так как позволяет уменьшить квартальный налог за счет страховых взносов. Кроме того, при применении ЕНВД все бытовые услуги включаются в один вид деятельности, а для применения ПСН приходится покупать патент на каждую услугу индивидуально.

Сроки использования

ЕВНД намеревались отменить уже с 2018 года, но налогоплательщикам была предоставлена отсрочка до 2021 года. Министр финансов Антон Силуанов заявляет, что больше отсрочек не будет, с 2021 года «вмененка» перестанет применяться. Дело в том, что при ее использовании большая часть доходов предпринимателей не облагается налогами. Кроме того, для налогоплательщиков этого режима делается исключение при введении маркировки, которая сейчас становится обязательной для все больших групп товаров. Таким образом, алгоритм того, как перейти на ЕНВД, скоро потеряет свою актуальность. Хотя у предпринимателей есть еще 1 год, чтобы работать на этой системе. А тем, кто думает, чем заменить ее в будущем, власти рекомендовали рассмотреть возможность применения режима самозанятых вместо «вмененки».

Кто имеет право применять единый налог

Перечень видов деятельности, который разрешен для вмененного налогообложения, приведен в ст. 346.26 НК РФ. В частности, можно перейти на этот режим, если ИП занимается:

- оказанием бытовых услуг;

- оказанием услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств и содержанием автостоянок;

- оказанием автотранспортных услуг;

- розничной торговлей и организацией общественного питания;

- рекламой;

- сдачей в аренду земельных участков, жилья и нежилых помещений.

При этом конкретные работы и услуги в каждом регионе утверждают местные власти. Единый налог ИП имеет право совмещать с другими режимами: общим и упрощенным. В этом случае условия перехода на ЕНВД в 2019 году заключаются в выборе разрешенных из списка, утвержденного в субъекте РФ.

Совмещение с другими системами

Частичное совмещение ЕНВД и других систем налогообложения законом не запрещено. Возможен и частичный переход, когда наряду с «вмененкой» налогоплательщик осуществляет такие виды деятельности, по которым она не применяется. Соответственно, налоги по этим видам деятельности уплачиваются по установленной и избранной дли них системе.

Однако в этом случае согласно п. 7 ст. 346.26 НК РФ плательщики обязаны вести раздельный учет имущества в общеустановленном порядке, обязательств и хозяйственных операций по разным видам деятельности: налогооблагаемым по ЕВНД и по ОСНО. Расчет налогов по иным видам деятельности, не входящим во «вмененку», осуществляется в соответствии с правилами, установленными для них. Такова официальная позиция ФНС РФ.

Выбор ЕНВД при регистрации ИП

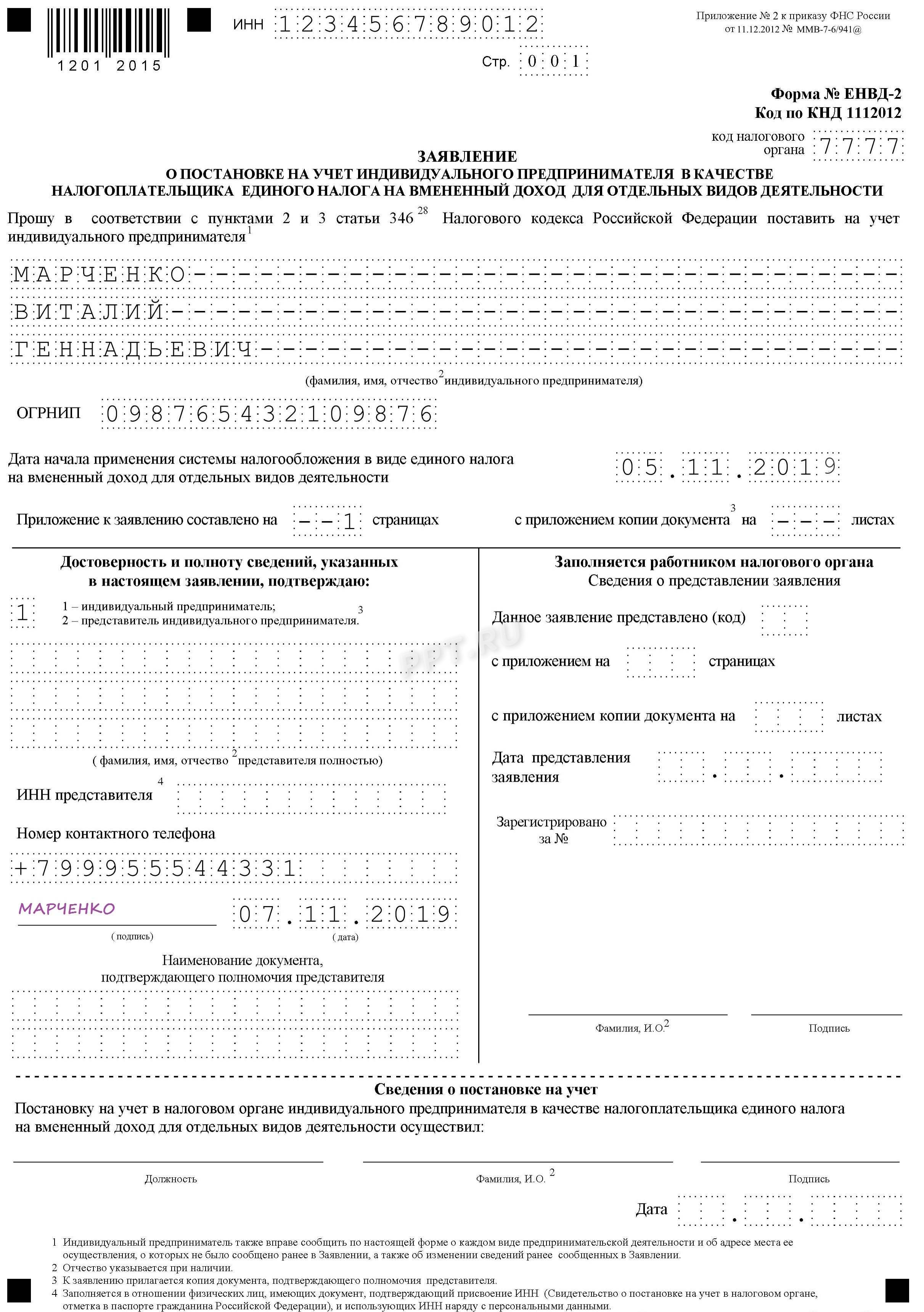

Для того чтобы избрать в качестве системы налогообложения ЕНВД, новому предпринимателю необходимо встать на налоговый учет в качестве плательщика по месту осуществления деятельности или нахождения объектов. В это же время он может совершить переход на ЕНВД при регистрации: ИП в течение 5 рабочих дней с даты начала работы должен заявить в орган ФНС о своем желании применять этот налоговый режим. Для этого необходимо заполнить заявление установленной формы. Бланк перехода на ЕНВД 2019 для ИП утвержден приказом ФНС России от 11.12.2012 № ММВ-7-6/941@: это форма ЕНВД № 2 (форма по КНД 1112012). Для регистрации в качестве плательщика организации применяется другой бланк, утвержденный этим же приказом.

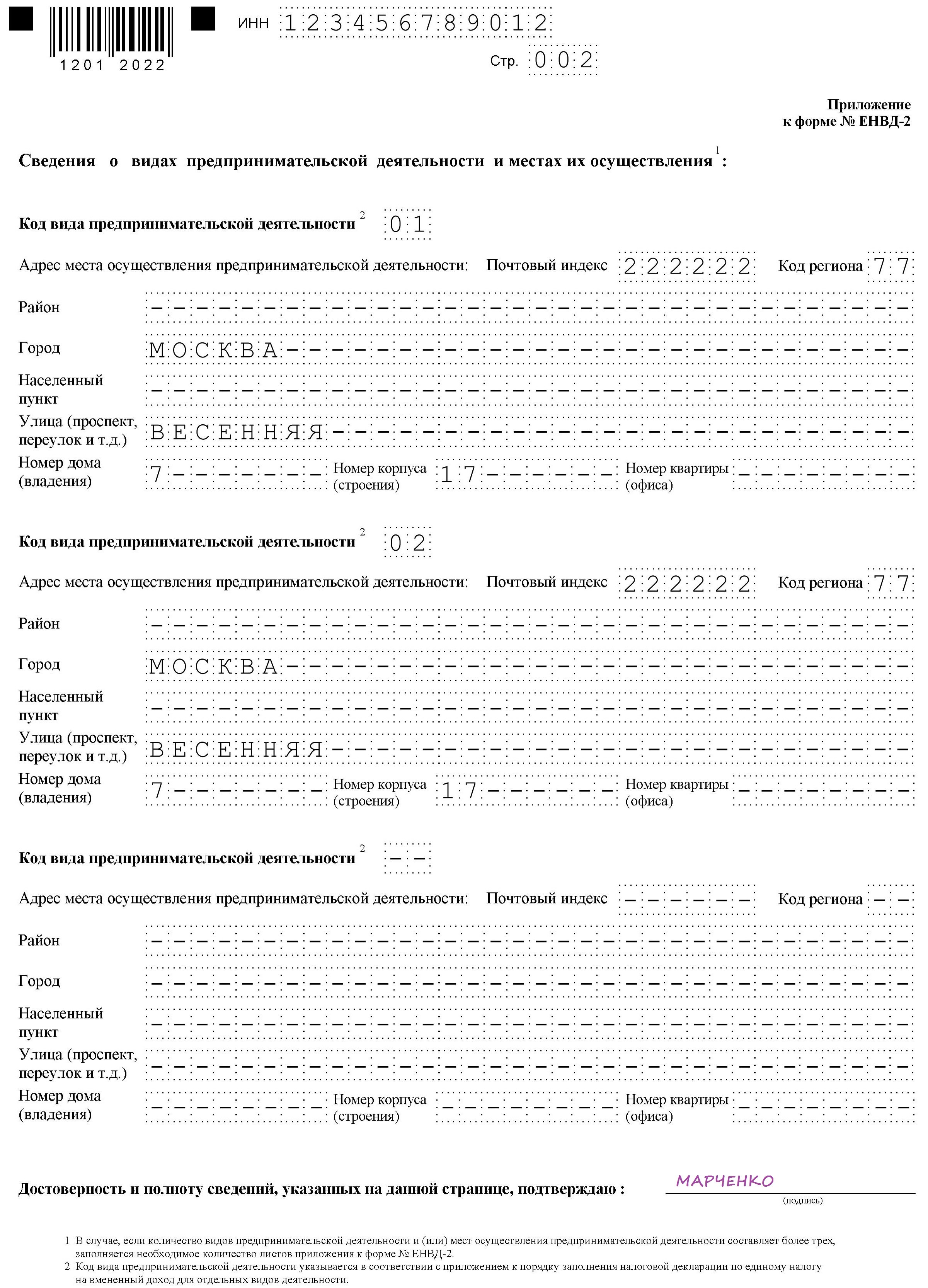

Заполнить этот документ совсем не сложно. Главная сложность заключается в правильном указании кодов объектов налогообложения: налоговики хотят видеть в заявлении не ОКВЭД2, а значения из приложения к налоговой декларации по единому налогу. В этом перечне, к примеру, 01 означает «Оказание бытовых услуг», а 05 — «Оказание автотранспортных услуг по перевозке грузов». Подробнее с ним можно ознакомиться в приложении № 5 к приказу ФНС России от 04.07.2014 № ММВ-7-3/353@ (ред. от 19.10.2016).

На титульном листе нужно указать данные ИП и дату начала применения «вмененки»:

На второй странице предусмотрены данные о видах деятельности. Их может быть несколько:

В течение пяти дней в ФНС будут рассматривать заявление, после чего пришлют уведомление о постановке на учет в качестве плательщика на «вмененке», то есть, по системе ЕНВД. Это очень важный документ, ведь именно он служит доказательством права применять единый налог ЕНВД, а не ОСНО или УСН. Датой начала такого налогообложения по системе ЕНВД должна являться дата, указанная в заявлении.

Переход в середине года

Каждый ИП имеет право осуществить переход на ЕНВД в середине налогового периода (календарного года), при условии первоначального выбора этого налога или начале нового бизнеса, разрешенного на «вмененке», например при открытии ветеринарной клиники или магазина. Сообщить об этом в ФНС нужно обязательном встать на учет в качестве плательщика ЕНВД. Алгоритм перехода и порядок заполнения бланка не отличаются от предусмотренных для новых предпринимателей. Но если ИП открыл новый объект налогообложения (например, магазин), а не начал вести новый вид деятельности (например, торговлю) в середине года, то он не имеет права перейти на ЕНВД с УСН в середине года, заявление нужно подавать в январе. Подать заявление необходимо до 15 января, нарушение этого требования ведет к невозможности перехода на ЕНВД, следующий раз можно будет обратиться в налоговую только через год. Таким образом, переход разрешен только один раз в год. В случае совмещения с общей системой налогообложения это право сохраняется.

У системы налогообложения в виде единого налога на вмененный доход (ЕНВД или «вмененка») есть ряд очевидных преимуществ. «Вмененка» заменяет несколько налогов (например, НДС и НДФЛ для индивидуального предпринимателя), а величина налога зависит не от дохода, а от размера бизнеса. В настоящей статье специалисты веб-сервиса «Контур.Эльба» помогут разобраться с особенностями применения данного режима налогообложения.

Кто может применять ЕНВД

Для использования ЕНВД существует гораздо больше условий, чем при использовании упрощенной системы налогообложения (см. «Упрощенная система налогообложения для ИП: чем она выгодна и как ей пользоваться»). И в этом, пожалуй, главное неудобство «вмененки». Главное ограничение состоит в том, что ее можно применять только по отдельным видам деятельности, которые перечислены в пункте 2 статьи 346.26 НК РФ. В частности, это:

- розничная торговля через небольшой магазин — с площадью торгового зала до150 кв. м (интернет-магазины ЕНВД применять не вправе);

- общественное питание, если площадь зала обслуживания посетителей составляет не больше 150 кв. м;

- бытовые услуги;

- перевозка людей и грузов, если в собственности налогоплательщик находится не больше 20 единиц соответствующей автотехники;

- ремонт, техобслуживание и мойка автомобилей;

- ветеринарные услуги;

- сдача в аренду мест на автостоянках;

- размещение наружной рекламы на рекламных конструкциях — щитах, стендах, табло и транспорте;

- сдача в аренду жилья, если общая площадь помещений для временного размещения и проживания составляет не более 500 кв. м;

- сдача в аренду земли для торговли и общепита.

- сдача в аренду торговых мест на рынке или в торговом комплексе, палаток, лотков, а также точек общепита без залов обслуживания посетителей.

Местные власти (на уровне муниципальных образований) могут вводить ЕНВД в отношении видов деятельности из приведенного выше списка.

Также нужно помнить, что ЕНВД не вправе применять те предприниматели, у которых численной наемных работников превышает 100 человек.

Как перейти на «вмененку»

Переход на ИП осуществляется добровольно. Перейти на «вмененку» можно в любой момент. Для этого в течение 5 дней с начала применения «вмененки» необходимо подать соответствующее заявление.

Налоговики часто ориентируются на дату заключения договора аренды или дату первого договора с поставщиком. Чтобы избежать лишних вопросов, срок подачи заявления на ЕНВД лучше отсчитывать с этого дня.

Предположим, вы решили открыть магазин и решили применять выбрали ЕНВД. Вам надо подать заявление на ЕНВД в течение 5 рабочих дней с даты заключения договора аренды или даты первого договора с поставщиком. Для налоговой не важно, когда вы «открыли» ИП или начали вести другую деятельность. Имеет значение самая ранняя дата, которая связана именно с открытием магазина.

Если вы хотите перейти на ЕНВД с другой системы (например, с «упрощенки») — подайте заявление в течение 5 рабочих дней с начала года.

Заявление нужно подать в налоговую инспекцию по месту осуществления предпринимательской деятельности, даже если вы регистрировались как ИП в другом городе. Однако есть три исключения, когда нужно обращаться в налоговый орган по месту жительства индивидуального предпринимателя. Это делается при осуществлении следующих видов деятельности:

- перевозка пассажиров и грузов

- развозная и разносная розничная торговля (например, торговля с автомобиля или с рук);

- размещение рекламы на транспорте.

В течение 5 дней вас поставят на учёт как плательщика ЕНВД и выдадут подтверждающее уведомление.

Как рассчитывается налог

Единый «вмененный» налог рассчитывается по формуле:

БД×К1×К2×(Ф1+Ф2+Ф3)×15%, где

– БД — базовая доходность (ее значения приведены в статье 346.29 НК РФ);

– Ф1, Ф2, Ф3 — значение физического показателя. Для каждого вида деятельности в статье 346.29 НК РФ предусмотрен свой физический показатель (например, площадь торгового зала или число сотрудников);

– К1 — коэффициент, который устанавливает правительство. В 2017 году равен 1,798, в 2018 году — 1,868 (см. «Утверждены коэффициенты-дефляторы на 2018 год»);

– К2 — коэффициент, устанавливаемый местными властями (его можно узнать в вашей налоговой инспекции или в администрации муниципального образования).

– 15% — ставка налога ЕНВД.

Проще всего рассчитать налог можно с помощью веб-сервиса «Контур.Эльба». Для этого нужно выбрать вид деятельности и указать размер физических показателей, а значение базовой доходности и коэффициенты система подставит автоматически.

Существует несколько законных способов уменьшить исчисленную сумму налога:

1. Если вы перешли на ЕНВД или прекратили бизнес в середине квартала, то налог уплачивается только за отработанные на ЕНВД дни.

2. Налог уменьшается на сумму страховых взносов:

- ИП без сотрудников может уменьшить сумму налога полностью (вплоть до нуля) на страховые взносы «за себя»;

- ИП с сотрудниками уменьшает налог не более чем наполовину.

Декларация по ЕНВД

Когда сдавать декларацию

Декларация по ЕНВД сдается ежеквартально. Сроки представления отчетности следующие:

- за 1 квартал — до 20 апреля;

- за 2 квартал — до 20 июля;

- за 3 квартал — до 20 октября;

- за 4 квартал — до 20 января.

Если сроки выпадают на выходной или праздник, то последним днём сдачи будет следующий рабочий день.

Срок уплаты налога, соответственно, до 25 апреля, июля, октября, января.

Куда сдавать декларацию

Форма декларации утверждена приказом ФНС России от 04.07.14 № ММВ-7-3/353@.

Декларацию необходимо представить в ту налоговую инспекцию, в которую вы подавали заявление о переходе на ЕНВД. Отчетность можно сдать следующими способами:

- Лично отнести в инспекцию в бумажном виде.

- Сдать бумажный отчет по почте заказным письмом с описью вложения.

- Отправить отчет через интернет в электронном виде. Например, с помощью «Контур.Эльбы».

Совмещайте ЕНВД с УСН, патентом или ОСНО

ЕНВД можно совмещать с любой другой системой налогообложения (см. «Налоги у ИП или ООО: как выбрать «выгодную» систему налогообложения»).

Распространенная ситуация — вы торгуете через стационарный магазин и через интернет. Для стационарной точки применяете ЕНВД, а интернет-магазин переведен на УСН. В этой ситуации нужно вести раздельный учёт — доходы по УСН учитывать отдельно от доходов на ЕНВД.

Как «вмененщику» сняться с учета

Причины, по которым пора сниматься с учета следующие:

- вы прекратили деятельность;

- вы сменили систему налогообложения;

- вы нарушили требования статьи 346.26 НК РФ (количество наемных работников превысило 100 человек).

Сняться с учета при применении ЕНВД нужно как можно быстрее. Пока вы этого не сделаете, придется платить налог и отчитываться по налогу — нулевой отчетности на этой системе налогообложения быть не может.

Предприниматели должны сняться с учета в течение 5 рабочих дней с момента прекращения деятельности, перехода на другой режим налогообложения или с последнего дня месяца, в который они нарушили законодательные требования. Для этого в налоговую инспекцию необходимо представить заявление — по форме ЕНВД-4.

В заявлении указываются основные данные заявителя, причина, по которой ИП снимается с учета, и код вида соответствующей предпринимательской деятельности. Налоговая инспекция в течение 5 рабочих дней отправляет заявителю уведомление о снятии с учета.

Обратите внимание: недавно зарегистрированные предприниматели (или их бухгалтеры) могут в течение года бесплатно пользоваться специальной бухгалтерской программой для ИП. Это веб-сервис «Контур.Эльба», который позволяет вести учет доходов и расходов, рассчитывать сумму фиксированных взносов и налоги при УСН и ЕНВД, готовить отчетность и сдавать ее через интернет. Бесплатно работать в программе могут те ИП, с даты регистрации которых в качестве предпринимателя до регистрации в «Контур.Эльбе» прошло менее трех месяцев.

Статьи по теме

Главное преимущество ЕНВД состоит в том, что сумма налога не зависит ни от фактически полученных доходов, ни от понесенных расходов. Налог является фиксированной величиной и исчисляется на основании вмененного дохода.

Вмененный доход рассчитывается как произведение базовой доходности, физических показателей и повышающих коэффициентов. Таким образом, компания может заранее рассчитать, какую сумму налога она должна будет заплатить в следующем году.

В нашей статье мы расскажем о том, какие организации и ИП могут перейти на вмененку в 2019 году, и какой порядок предусмотрен для перехода.

Какие организации и ИП могут перейти на ЕНВД в 2019 году:

Организация или ИП может перейти на ЕНВД в 2019 году при одновременном выполнении следующих условий:

в отношении деятельности, которой занимается фирма, разрешено применение ЕНВД;

компания зарегистрирована в субъекте, попадающем под ЕНВД;

деятельность не ведется в рамках простого товарищества или договора доверительного управления;

организация не является крупнейшим налогоплательщиком;

доля участия других организаций в уставном капитале компании не превышает 25 %;

средняя численность работников за прошлый год не превышает 100 человек.

Виды деятельности, возможные для применения ЕНВД в 2019 году:

бытовые услуги, оказываемые физическим лицам;

ветеринарные услуги;

услуги по ремонту, техническому обслуживанию и мойке автомобилей (за исключением гарантийного обслуживания и заправок);

услуги по предоставлению платных автостоянок;

услуги по перевозке пассажиров и грузов;

розничная торговля;

услуги общественного питания, которые предоставляются либо в кафе или ресторане, площадь зала которых не превышает 150 кв.м., либо в киосках или палатках;

услуги по наружной рекламе;

услуги по сдаче в аренду квартир, комнат и гостиничных номеров, площадь которых не превышает 500 кв.м.;

услуги по сдаче в аренду торговых мест (на рынках) и объектов общественного питания (киосков, палаток);

услуги по сдаче в аренду земельных участков для размещения на них объектов торговли или общепита.

Требования к вмененщикам в 2019 году

Показатель

Пояснение

ЕНВД вы можете применять только по видам деятельности, для которых местные власти ввели спецрежим (п. 1 и 2 ст. 346.26 НК РФ)

Средняя численность работников за 2017 год не превышает 100 человек (подп. 1 п. 2.2 ст. 346.26 НК РФ)

Доля участия сторонних фирм*

Доля участия других юрлиц в уставном капитале не превышает 25% (подп. 2 п. 2.2 ст. 346.26 НК РФ)

Дополнительные условия по вмененным видам деятельности

Условия для вмененки

Платить ЕНВД можно с бытовых услуг из распоряжения Правительства РФ от 24.11.2016 № 2496-р

Платить ЕНВД можно, если ваш бизнес есть в перечне платных ветеринарных услуг (п. 2 Правил, утвержденных постановлением Правительства РФ от 06.08.98 № 898)

Перевозка пассажиров и грузов

Перевозить пассажиров и грузы на вмененке можно не более чем на 20 автомобилях, включая арендованный транспорт (письмо Минфина России от 21.07.2015 № 03-11-11/41907)

Площадь торгового зала магазина на вмененке не превышает 150 кв. м

Площадь зала обслуживания в ресторане на вмененке не превышает 150 кв. м

Услуги по временному размещению и проживанию физлиц

Площадь номеров в гостинице на вмененке не превышает 500 кв. м. Подробности про расчет ЕНВД в отелях — в статье "Как гостиницам рассчитывать ЕНВД в сезон и другие месяцы"

Сроки перехода на ЕНВД

Срок подачи заявления о переходе на ЕНВД зависит от того, какой режим налогообложения применяет организация или ИП:

при переходе с основного режима налогообложения на ЕНВД – подать заявление нужно в течение пяти рабочих дней после начала применения нового режима;

перейти на ЕНВД с упрощенки можно только с начала нового года – для этого нужно в течение пяти рабочих дней с начала применения нового режима подать заявление в налоговую;

с патента на ЕНВД можно перейти в любой момент – для этого в течение пяти рабочих дней нужно также подать заявление в ИФНС.

На нашем сайте вы можете скачать заявление о постановке на учет в качестве плательщика ЕНВД для организации и для ИП.

Также для вашего удобства мы подготовили образец заполнения заявления о переходе на ЕНВД для организации и для ИП.

Переход на ЕНВД вновь созданной организации (ИП): срок перехода, заявление

Переход вновь созданной компании или ИП может происходить с момента регистрации.

Новые компании и бизнесмены вправе перейти на ЕНВД с первого дня работы — с даты регистрации в ИФНС.

Применять вмененку можно только по видам деятельности, для которых местные власти ввели ЕНВД (п. 1 ст. 346.26 НК РФ). Поэтому изучите решение или иной документ местных властей о ЕНВД.

Чтобы перейти на вмененку, вновь созданным фирмам надо соблюдать еще одно условие. В уставном капитале фирмы на вмененке доля других юрлиц не превышает 25% (подп. 2 п. 2.2 ст. 346.26 НК РФ).

После того как вы станете платить ЕНВД, контролируйте еще и среднюю численность работников.

Даже если вы собираетесь платить ЕНВД с первого дня, перейдите с даты регистрации еще и на УСН. Так вы снизите налоговые риски, которые могут возникнуть во время работы на вмененке. Например, если позже у вас появятся операции, которые не облагаются ЕНВД, вам не придется платить налог на прибыль и НДС, выставлять счета-фактуры.

Заявление о постановке на учет организации и ИП (бланки и образцы)

Для перехода на ЕНВД подайте в ИФНС по месту регистрации только один документ:

Переход на ЕНВД с общего режима, УСН или патента

Если вы применяете общую налоговую систему или УСН, то можете перевести на вмененку весь бизнес или некоторые виды деятельности. Предприниматели также вправе перевести на ЕНВД тот бизнес, по которому платят патентный налог. Правила перехода на вмененку с общей системы, упрощенки и патента различаются.

Переход на ЕНВД с общего режима. В этом случае начать платить ЕНВД по вмененным видам бизнеса вы вправе с любой даты — необязательно с начала месяца или квартала (п. 3 и 6 ст. 346.13 НК РФ и письмо ФНС России от 11.11.2013 № ЕД-4-3/20133). Законодательство не запрещает переходить с общей системы на иной режим в середине года.

Переход на ЕНВД с УСН. Упрощенцы переходят на ЕНВД только с начала года. Поэтому те виды деятельности, с которых вы платите упрощенный налог, перевести на вмененку вы вправе только с 1 января 2019 года.

Но если вы в течение года потеряете право на упрощенку, то автоматически перейдете на общую систему — с начала квартала, в котором нарушили условия УСН (п. 4 ст. 346.13 НК РФ). А значит, с этой же даты вы сможете начать применять вмененку по видам деятельности, облагаемой ЕНВД.

Переход на ЕНВД с патентной системы. Перевести патентный бизнес на ЕНВД вы вправе с любой даты, даже если патент еще не закончился. Кодекс не запрещает переходить с патента на ЕНВД в середине года.

Если вы раньше подавали заявление на упрощенку, но хотите после окончания срока патента перейти на ЕНВД, надо сразу же после окончания патента заявить о переходе на вмененку. Иначе после окончания патента вы автоматически становитесь плательщиком упрощенного налога, а сменить УСН на ЕНВД сможете только с 1 января.

Заявление о переходе подаются те же, что и для перехода вновь созданной компании и ИП.

Как подать заявление о переходе на ЕНВД

Заявление о переходе на ЕНВД подайте в налоговую инспекцию в течение 5 рабочих дней с даты, как захотите применять в отношении бизнеса вмененку (п. 3 ст. 346.28 НК РФ и письмо Минфина России от 22.09.2014 № 03-11-06/3/47310). Если вы вовсе не подадите заявление и станете платить ЕНВД, инспекторы пересчитают налоги по общей системе или УСН (письмо Минфина России от 27.12.2012 № 03-02-07/2-183). Если вы уже состоите на вмененном учете в этом муниципальном образовании по другому виду бизнеса, то вы вправе, но не обязаны подавать заявление.

Организации подают заявление по форме № ЕНВД-1, а индивидуальные предприниматели — по форме № ЕНВД-2. Обе формы утверждены приказом ФНС России от 11.12.2012 № ММВ-7-6/941@. К заявлению не требуется прикладывать документы, подтверждающие право на вмененную налоговую систему (письмо ФНС России от 28.12.2015 № ГД-18-14/1644).

Заявление о переходе на вмененную налоговую систему подайте в ИФНС лично, по почте или через Интернет. Налоговики поставят фирму или ИП на учет и выдадут уведомление.

Заявление о переходе на ЕНВД сдайте в налоговую инспекцию по месту, где ведете вмененный бизнес (п. 2 ст. 346.28 НК РФ). Исключение — три вида деятельности:

развозная и разносная розничная торговля;

размещение рекламы на транспортных средствах;

перевозка пассажиров и грузов.

Если ведете любой из этих видов бизнеса, отправляйте заявление по основному адресу компании или местожительству ИП (п. 2 ст. 346.28 НК РФ).

Если планируете работать на ЕНВД в нескольких городах, то в каждом из них встаньте на вмененный учет. Если в одном городе несколько ИФНС, то встаньте на учет в любой местной налоговой инспекции.

Еще один нюанс — если вы переводите какие-то объекты на ЕНВД (магазины, торговые точки, кафе), то по всем таким объектам в том же населенном пункте обязаны также применять вмененку (письмо Минфина России от 17.02.2017 № 03-11-11/9389). Если ваши объекты находятся в разных населенных пунктах, то вы вправе в одной местности перейти на вмененку, а в другой платить налоги на общей системе, УСН или патенте.

Коэффициенты ЕНВД в 2019 году

Налог по ЕНВД рассчитывается с суммы вмененного дохода с учетом коэффициентов:

К1 зависит от уровня инфляции в стране и призван привести величину вмененного дохода к уровню потребительских цен. В 2019 году значение К1 составляет 1,915.

К2 устанавливается местными органами власти. Поэтому для каждого субъекта РФ установлен свой корректирующий коэффициент.

Как рассчитывать ЕНВД

Для расчета налога по ЕНВД необходимо знать четыре показателя:

базовая доходность;

физический показатель по виду деятельности;

коэффициенты К1 и К2.