Содержание

- 1 ЧТО ЭТО ТАКОЕ

- 2 ОБЯЗАТЕЛЬНО ЛИ ЕЕ ПЛАТИТЬ?

- 3 МОЖНО ЛИ ОТКАЗАТЬСЯ

- 4 КАК ВЕРНУТЬ ДЕНЬГИ ПРИ ДОСРОЧНОМ ПОГАШЕНИИ

- 5 Что это такое

- 6 Обязательно или нет

- 7 Законодательная база

- 8 Какие могут быть риски

- 9 Особенности договора

- 10 Как его расторгнуть

- 11 Страхование кредитов от потери работы

- 12 Потребительские кредиты

- 13 Где можно оформить

- 14 Как вернуть после выплаты кредита

- 15 Видео: Страхование кредитов

- 16 Страховые премии в сумме кредита: понятие

- 17 Обязательно ли платить

- 18 Обязательные и добровольные виды страхования

- 19 Уплата страховой премии по кредитному договору

- 20 Можно ли отказаться

- 21 Варианты расторжения договора страхования после получения кредита

- 22 Можно ли вернуть взнос

- 23 Возврат страховой премии при досрочном погашении кредитного долга

Получая кредит, заемщики часто сталкиваются с требованием банка заключить договор страхования чего-либо. Или еще хуже – узнают о дополнительных расходах только после заключения кредитного договора. Непосвященному человеку легко запутаться среди множества видов кредитного страхования, а также в том, действительно ли они так необходимы и обязательны.

ЧТО ЭТО ТАКОЕ

Страховая премия кредитному договору – это плата за страхование кредитных рисков, которую клиент вносит по страховому договору.

Сегодня банки пытаются максимально обезопасить себя от невозврата кредита и призывают заемщикам застраховать себя и залог от множества различных видов рисков. Для этого часто предлагаются кредитные программы с включенной в сумму кредита страховой премией.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь к консультанту:

+7 (812) 317-60-09 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Такие программы, как правило, характеризируются пониженными процентными ставками, что привлекает потенциальных заемщиков.

В случае, если страховка включается в сумму займа, премия по ней часто уплачивается единовременно за весь срок кредитования.

Возможен и вариант, когда кредит содержит страховку только за первый год. Тогда заемщик обязан самостоятельно ежегодно продлевать договор страхования.

Видео о страховании кредита

ОБЯЗАТЕЛЬНО ЛИ ЕЕ ПЛАТИТЬ?

Существуют различные виды страховок в зависимости от вида кредитования. Рассмотрим подробнее, какие из них обязательны, а от каких можно и отказаться.

Ипотека:

- Имущественное. Страхование заложенного имущества обязательно согласно закону «Об ипотеке» и ст. 343 Гражданского кодекса РФ. Как правило, обходится в пределах 0,4% от задолженности по кредиту.

- Титульное. При заключении такого договора страхуется риск потери права собственности на приобретаемое имущество. Титульное страхование не является обязательным, некоторые банки его даже не предлагают или не повышают процентную ставку при его отсутствии. Страхование титула обходится заемщику до 0,3% от страховой суммы.

- Личное. Также не является обязательным, однако, отсутствие договора страхования жизни часто влияет на повышение ставки на 2-7 пунктов. Личное страхование может доходить до 1,5% от ссудной задолженности. Несмотря на дороговизну этой страховки, в случае ипотеки эксперты рекомендуют все же от нее не отказываться. Так как срок действия ипотечных кредитов достигает 30 лет, вероятность наступления страхового случая достаточно велика.

Автокредит:

- КАСКО. Обычно банки обязуют заемщиков ежегодно заключать договор страхования КАСКО. Заключение такой страховки вполне оправдано, учитывая высокую аварийность. В последнее время кредитные организации начали предлагать специальные программы, не предусматривающие обязательного заключения страховки КАСКО. Стоит обратить внимание, в этом случае ставки по кредиту могут быть значительно выше, обычно на 5–8 пунктов. Иногда банк разрешает не продлевать страховку, если у клиента не было задержек с оплатой, и задолженность по кредиту меньше половины стоимости автомобиля.

- Страхование жизни и потери трудоспособности. Страхование жизни не обязательно, но его отсутствие повышает процентную ставку на 1–2 пункта. Как правило, обходится в 1–1,5% от суммы кредита. Для заемщика наличие договора личного страхования – дополнительная гарантия на случай смерти или потери здоровья. Но срок автокредита не так длителен, как при ипотеке, поэтому в каждом конкретном случае заемщик сам решает, насколько ему такая страховка необходима.

Потребительский кредит:

- Страхование жизни и потери трудоспособности. Включение личного страхования в сумму кредита при потребительском кредитовании очень распространено. Его необходимость и влияние на условия кредита аналогичны автокредиту.

- Страхование от потери работы. Это еще один вид добровольного страхования, который банки сейчас активно предлагают в рамках кредитования. Такой вид страховки часто не имеет смысла, так как страховой случай предполагает потерю работы только по вине работодателя. То есть увольнение заемщика по собственному желанию, как это часто в нашей стране оформляется, независимо от реальной причины, не будет считаться основанием для компенсаций.

- Страхование залога. При наличии залога страховать его обязательно, также, как и при целевых кредитах.

Читайте о плюсах и минусах ипотеки от ЮниКредит Банка в этой статье.

Обязательные и добровольные виды страхования

| Ипотека | Автокредит | Потребительский кредит | |

|---|---|---|---|

| Имущественное | Обязательное | — | Обязательно для кредитов под залог |

| Титульное | Добровольное | — | — |

| Личное | Добровольное | Добровольное | Добровольное |

| КАСКО | — | В зависимости от программы | — |

МОЖНО ЛИ ОТКАЗАТЬСЯ

Теоретически от добровольных видов страхования можно отказаться и выбрать вариант кредитной программы без страховки.

Но на самом деле это не всегда получается, так как в некоторых банках в таком случае кредит могут не одобрить. Причина отказа клиенту не озвучивается, и финансовые организации этим порой пользуются.

До или после получения кредита?

С точки зрения затрат личного времени и денег, легче отказаться от страховки на этапе выбора кредитной программы. Если окончательное решение о ненадобности страхования принято, то лучше сразу предупредить об этом кредитного специалиста.

Есть несколько вариантов расторжения договора страхования после получения кредита:

- Обращение в банк или страховую компанию с претензией. Некоторые банки сразу возвращают сумму премии по заявлению клиента, не меняя остальные условия кредитования. Как правило, в кредитном или страховом договорах предусматриваются условия расторжения страховки и изменения, которые при этом вносятся в параметры кредита. Иногда указывается минимальный срок (обычно 3 или 6 месяцев), через который можно отказаться от этой услуги и вернуть деньги за оформленный полис.

- Расторжение в судебном порядке. Если банк и страховая компания отказываются добровольно расторгать договор страхования или игнорируют заявления клиента, можно обратиться с этим вопросом в суд. Суд рассматривает индивидуально в каждом случае, насколько выдача кредита зависела от наличия страховки, и был ли выбор кредита со страхованием добровольным. Услуга не считается навязанной, если заемщик сам в анкете выбрал такой вариант кредитной программы. Взыскание суммы страховой премии в таком случае будет маловероятным. К иску надо приложить:

- кредитный договор;

- страховой договор или полис;

- платежный документ, подтверждающий оплату страховки;

- переписку с банком по данному вопросу.

Надо иметь в виду, часто страховые компании осуществляют возврат страховой премии по кредиту за вычетом агентских выплат банку. Нередко сумма агентской комиссии составляет больше 50% от всей премии.

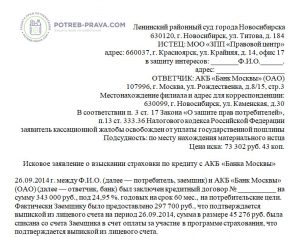

Образец заявления на возврат страховки при досрочном погашении кредита можно скачать в этой статье.

Какие банки выдают кредиты для малого бизнеса без залога? Список здесь.

КАК ВЕРНУТЬ ДЕНЬГИ ПРИ ДОСРОЧНОМ ПОГАШЕНИИ

Договора страхования жизни и риска потери работы, как правило, заключаются на весь срок действия кредитования. Потому сумма страховой премии по кредитному договору оплачивается единовременно при выдаче кредита.

При досрочном погашении кредита можно вернуть уплаченные суммы за оставшийся срок, только если такая возможность предусмотрена в договоре страхования. Согласно ст. 958 Гражданского кодекса РФ страховая премия не подлежит возврату при досрочном отказе страхователя от договора.

Возможен вариант полного расторжения договора, если услуга изначально была навязана. Для этого необходимо обратиться в претензией в банк и, в случае отказа, в суд.

Часто кредитное страхование расценивается как уменьшение рисков банка за счет заемщика. Поэтому выбирая программу кредитования, многие выбирают самый экономный вариант. Однако рассматривать необходимость заключения договора страхования стоит не только с точки зрения своей экономической выгоды, но и целесообразности определенного вида страховки.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область – +7 (499) 110-43-85

- Санкт-Петербург и область – +7 (812) 317-60-09

- Регионы – 8 (800) 222-69-48

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Страхование рисков, связанных с кредитными отношениями, во всем мире является распространенным явлением уже давно. В России же система кредитного страхования начала развиваться относительно недавно. Но на сегодняшний день страхование кредита — один из обязательных этапов, без прохождения которого получить деньги не удастся.

Что это такое

Если совсем коротко, то страхование кредита — это способ защиты от кредитных рисков. Несмотря на то, что сегодня существует несколько видов страхования, предусмотренных для участников отношений по кредитованию, все они служат одной общей цели.

А именно, получению банком своих средств и процентов за пользование ими, даже в том случае, если заемщик не может этого сделать. При наличии страховки это выполнит за него страховая компания.

Получается, что кредитное страхование — это способ защиты интересов банка? Не совсем, ведь в возврате полученных в долг средств заинтересован и заемщик.

В случае невозможности это сделать, он может потерять часть своего имущества, чтобы возместить банку ущерб. А страхование позволит ему, при наступлении оговоренных в договоре условий, погасить долг за счет страховых выплат.

Следовательно, страхование кредита — это способ защиты интересов обеих сторон кредитных отношений на тот случай, когда по какой-либо причине обязательство по уплате долга и процентов за пользование кредитом не могут быть выплачены.

В зависимости от того, какой именно риск страхуется, принято выделять такие виды кредитного страхования:

- на случай смерти или нетрудоспособности заемщика;

- на случай потери заемщиком работы;

- ответственности заемщика за невозврат кредита ;

- риска непогашения кредита для банка;

- имущества, передаваемого в залог;

- экпортных кредитов и т.д.

Обязательно или нет

Нежелание многих заемщиков заключать, наряду с кредитным, еще и договор страхования, вполне понятно. Ведь это увеличивает сумму долга, а значит и ежемесячные выплаты.

С другой стороны, условия о различных видах страхования уже могут быть включены в стандартный кредитный договор. Насколько законны такие действия банка? То есть страхование потребительского кредита обязательно или нет?

Все виды страхования делятся на две большие группы: обязательное и добровольное. При этом, виды обязательного страхования устанавливаются на уровне федеральных законов.

А добровольное может быть рекомендовано, но отказ от него не должен повлечь каких-либо неблагоприятных последствий для отказавшегося.

На практике же отказ от добровольного страхования зачастую приводит к тому, что кредит так и не будет выдан. Разумеется, причина будет названа другая, но результат все же будет отрицательным.

Или же такому заемщику предложат иные, менее выгодные для него условия. Доказать свою правоту можно и в суде, но решаются на это далеко не все.

Всего же есть два случая, когда страхование является обязательным при заключении кредитного договора:

- страхование заложенной по договору об ипотеке недвижимости от утраты и порчи;

- ОСАГО при автокредите.

Положения об обязательности данных видов защиты интересов бака и заемщика прописаны в законе. Все прочие виды — дело формально добровольное. Однако, обязательность некоторых из них может прописано в условиях самого банка, например, КАСКО или страхование жизни заемщика.

Поскольку, в отличие от тех стран, где кредитное страхование существует давно, в возврате своих средств в России больше заинтересованы банки, то они предлагают своим клиентам различные бонусы за заключение страхового договора.

К ним относятся:

- более низкая процентная ставки;

- меньший первоначальный взнос и т. д.

Законодательная база

Закона именно с таким названием не существует. Нормы, касающиеся кредитных отношений и правил страхования рисков при них, находятся сразу в нескольких нормативных актах. Для удобства рассмотрим, в каких именно.

Общие положения о кредитном и страховом договорах содержит Гражданский кодекс. Так, в ст. 927 прямо говорится том, что случаи обязательного страхования должны быть установлены законом.

То же самое прописано и в ст. 3 закона «Об организации страхового дела в РФ». Именно на эти два нормативных акта можно ссылаться, отказываясь оформлять страховки при получении кредита.

Но только не тогда, когда речь идет о страховании квартиры или другой недвижимости, под залог которой выдается кредит.

Положение об обязательности страхования такого имущества на случай его повреждения или уничтожения содержится в законе «Об ипотеке (залоге недвижимости)», в ст. 31.

Закон об ипотеке в той же статье оговаривает право заемщика и банка застраховать ответственность за невозврат кредита и риск такого события. Впрочем, на обязательности такого страхования законодатели не настаивают. От этого вида страховки есть возможность отказаться.

Желание банка включить в условия кредитного договора положения о страховании связано не только с попыткой обезопасить себя от финансовых потерь.

Заключение такого договора приносит ему и премию от партнера-страховой компании. Более того, перед сотрудниками ставится задача обеспечить максимально возможное количество страховок кредитов.

Но в этой ситуации интересы заемщика защищены как потребителя услуг. Соответствующий закон («О защите прав потребителей») прямо запрещает ставить возможность получения одной услуги — денежного кредита, обязательным страхованием каких-либо рисков, не указанных как обязательные для страхования.

Для того, чтобы не нарушать положений закона, многие банки включают в кредитный договор пункт о возможности клиента отказаться от дополнительного страхования.

Или же, по согласованию с банком можно выбрать другую страховую компанию, если все же есть желание себя обезопасить от возможных неприятных неожиданностей.

Какие могут быть риски

Риски, которые страхуются при заключении кредитного договора различны. Хотя могут быть включены в единый комплексный страховой договор. Рассмотрим их подробнее, в зависимости от вида страхования.

- Личное страхование заемщика. При наступлении страхового случая, страховая компания берет на себя выплату долга банку. Здесь список рисков достаточно короткий:

- смерть, наступившая по ряду причине;

- постоянная утрата трудоспособности с присвоением инвалидности;

- временная утрата трудоспособности, исключающая возможность получать доход и платить по кредиту.

- Страхование заемщика от потери работы. Довольно актуально в периоды экономического спада, когда шансы остаться без основного источника дохода весьма высоки. Но и здесь список рисков ограничен. Страховщик погасит задолженность перед банком, только если заемщик лишился работы в результате:

- ликвидации работодателя;

- банкротства;

- сокращения численности или штата работников.

- Страхование имущества, передаваемого в залог. Как уже было сказано, этот вид страхования является обязательным и регулируется нормами закона. Передаваемое под залог движимое (автомобиль, сложное оборудование и пр.) и недвижимое (квартира, коммерческая недвижимость, земельный участок) имущество страхуется:

- от утраты (физического исчезновения);

- от повреждений, вызванных рядом причин.

- При наступлении страхового случая, первым делом, будет установлено причастен ли заемщик к его наступлению. И если его вины в произошедшем нет, то страховая компания, в зависимости от конкретной ситуации или условий договора, может:

- покрыть возникшие у заемщика убытки;

- погасить остаток долга перед банком.

- Страхование ответственности заемщика за невозврат кредита. Этот вид применяется при долгосрочных ипотечных кредитах. Страховая компания уплачивает остаток долга по договору, если средств, вырученных банком от продажи заложенной недвижимости с торгов, не хватает для его погашения. Заемщик освобождается от необходимости самостоятельно выплатить эту разницу.

Особенности договора

Договор страхования кредита — по большей части является комплексным, включающим в себя условия как личного страхования, так и страхования ответственности или имущества. Однако эти тонкости важны, скорее, для юриста.

Заемщику же об особенностях такого договора стоит знать следующее:

- сумма страховки увеличивает сумму кредита, иногда до 10%;

- в размер ежемесячного платежа включается и страховая премия;

- выплата позволяет покрыть до 90% долга банку;

- некоторые страховки заключаются однократно, а другие продлеваются ежегодно.

Ежегодное возобновление касается обязательных видов страхования. В отличие от страхования добровольного, отказ от продления такого страхования может иметь весьма неприятное последствие. У банка в таком случае есть право потребовать возврата всей оставшейся суммы досрочно.

При добровольном страховании отказ от продления договора может повлечь за собой повышение процентной ставки за пользование кредитом.

Ведь для банка возрастает риск того, что долг ему не вернут. И он пытается минимизировать свои потери в этой ситуации.

Как его расторгнуть

Для начала можно не заключать страховой договор, если на этом не настаивает закон. Но, как уже упоминалось, иногда без договора «добровольного» страхования получить кредит не получается.

Или же банк пользуется правовой неосведомленностью клиента и тот подписывает договор с включенной туда страховкой, что называется «не читая».

И в том, и в другом случае страховой договор можно расторгнуть уже после его заключения. Эту возможность дает ст. 958 Гражданского кодекса, которая говорит о том, что сделать это можно в любое время по желанию страхователя.

Для этого следует обратиться в банк с заявлением, которое должно быть рассмотрено в течение 30 дней. Весьма вероятно, что сотрудники банка такой документ принять не захотят, но закон здесь на стороне заемщика, поэтому они будут обязаны это сделать.

Стоит помнить, что в той же статье ГК РФ есть и еще одно условие, касающееся страховой премии. Уже уплаченная по договору сумма не подлежит возврату.

Ели только это не предусмотрено договором. Но, скорее всего, банк предусмотрел такую возможность и включил соответствующий пункт в договор.

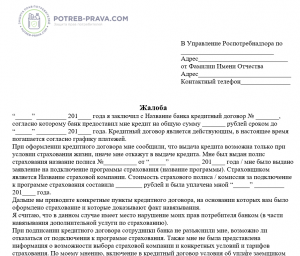

Если банк отказывается от расторжения навязанного страхового договора, то у заемщика есть две возможности:

| Обратиться в Роспотребнадзор, если договор был заключен менее года назад | В случае выявления нарушений, банк будет наказан административным штрафом, а договор — расторгнут. Возможность возврата страховой премии будет напрямую зависеть от условий договора. |

| Подать иск в суд | К нему потребуется приложить все документы и доказательства попыток решить проблему в досудебном порядке. Но зато, если суд сочтет, что услуга была предоставлена с нарушением закона, есть шанс получить уже уплаченную страховую премию обратно. |

Инофрмацию о страховании валютных вкладов вы можете найти в этой статье.

Страхование кредитов от потери работы

Этот вид добровольного страхования предлагают при заключении самых разных кредитных договоров. Как и любой вид страховки он увеличивает сумму долга, но позволяет решить финансовые проблемы за счет страховых выплат, если возникнет такая необходимость. Поэтому, прежде чем отказаться, стоит взвесить все плюсы и минусы этих дополнительных расходов.

Суть данного страхования в том, что при потере главного источника дохода заемщик будет в течение определенного времени получать от страховой компании сумму для погашения кредитного долга.

Этот период не так велик, не более года, а сумма не превышает ежемесячный взнос по кредиту. Но заемщик благодаря таким выплатам избавлен от необходимости искать средства для расчетов с банком и может спокойно заниматься поиском работы.

Следует помнить, что далеко не всякая причина увольнения является страховым случаем. Доказательством наступления страхового случая станет запись в трудовой книжке, где будут указаны именно эти основания прекращения трудовых отношений.

Как правило, договор предусматривает те основания, в которых нет вины самого работника:

- ликвидация работодателя;

- сокращение штата;

- смена владельца организации (только для тех, кто может быть уволен на этом основании);

- прекращение договора по объективным обстоятельствам (уход в армию, восстановление уволенного ранее сотрудника и т.д.)

Не стоит рассчитывать на выплату страховой суммы тем, кто был уволен по таким основаниям, как:

- соглашение сторон;

- по собственному желанию;

- в порядке дисциплинарного взыскания;

- потерял способность трудится в результате собственных виновных действий (нарушение ТБ, опьянение, правонарушение и т. д.)

Если же имеющий право на получение страховой выплаты заемщик, в течение оговоренного промежутка времени находит новое место работы, то он перестает получать средства от страховщика.

То же относится и к тем, кто встал на учет как безработный и получает пособие. В этих случаях у них появится источник дохода, который позволит возобновить самостоятельную оплату кредита.

Потребительские кредиты

В вопросе о том, будет ли страхование потребительского кредита обязательно или нет, банки занимают различные позиции. С одной стороны, именно в этом секторе высок процент невозвращаемых долгов.

С другой — увеличение размера кредита на суму страховой премии может заставить часть клиентов отказаться от услуг банка.

Поэтому, часть банков пошла по пути минимизации своих финансовых рисков путем установления высокой процентной ставки.

Получается, что добросовестные заемщики платят и за тех, кто долг вернуть не может или не хочет. Но зато — никаких страховок, кроме обязательных.

Другие банки включают условие об обязательности страхования некоторых рисков в условия получения кредита в своей организации. Но зато, устанавливают для заключивших договор страхования более привлекательные условия. Это привлекает тех, кто считает страховку необходимой.

Как правило, банк при выдаче краткосрочного потребительского кредита настаивает на следующих видах страхования:

- жизни;

- от утраты трудоспособности;

- от потери работы.

Но, как уже говорилось, эти виды страхования относятся к добровольным. Следовательно, всегда можно отказаться от заключения страхового договора. Банки не имеют права навязывать эту услугу, но могут повысить ставку, страхуя уже себя от возможной потери данной суммы.

Где можно оформить

Услуги по всем видам страхования оказывают те организации, которые имеют на это разрешение — страховые компании. Как правило, при заключении кредитного договора банк предложит воспользоваться услугами своего партнера-страховщика.

Этот вариант не всегда оказывается самым выгодным, но поскольку банки предпочитают страховать свои риски у надежных игроков этого рынка, то их выбору можно доверять.

Прежде чем выбрать, лучше все же ознакомиться с теми условиями, которые предлагают различные страховые компании.

Зачастую оформить комплексный договор оказывается дешевле, чем страховать риски по отдельности. Или же есть возможность сэкономить, пусть и небольшую сумму. Страховщики предлагают различные бонусы, чтобы привлечь как можно больше клиентов.

ВТБ 24

Рассмотрим тонкости кредитного страхования на конкретном примере. Банк ВТБ 24 на сегодняшний день является одним из крупнейших игроков на кредитном рынке. Предлагая своим клиентам потребительские кредиты, он также предлагает им присоединиться к одной их страховых программ.

Преимуществом такого присоединения называются:

- отсутствие необходимости представления дополнительных документов и контактов со страховой компанией;

- оформление страховки одновременно с кредитом;

- возможность оплаты страховки как единовременно, так и в рассрочку;

- единый тариф для клиентов любого возраста и профессии.

Среди рисков, последствия которых предлагается минимизировать, следующие:

- смерть заемщика;

- потеря им трудоспособности (постоянная или временная);

- травмы и длительная госпитализация;

- увольнение с работы.

Две программы предлагают застраховать по три из предложенных рисков: выбор будет между потерей работы и травмами. При этом заключается не три отдельных договора, а один комплексный. Все контакты со страховой компанией банк берет на себя.

Как вернуть после выплаты кредита

И кредитный договор, и договор страхования заключаются на определенный срок. Но иногда у заемщика появляется возможность погасить кредит досрочно.

Если такое условие содержится в договоре, то к обоюдному удовольствию долг погашается. Но срок действия страховки продолжается, хотя в ней уже нет надобности.

В ряде случаев можно вернуть уплаченную за страхование сумму или хотя бы ее часть. Чтобы понять, можно ли это сделать, необходимо внимательно прочитать соответствующие условия договора.

Если условий о возвращении страховой премии в случае досрочного погашения кредита нет, то требовать его бессмысленно, так как в этом случае банк сошлется на положения ГК о невозврате уплаченной премии.

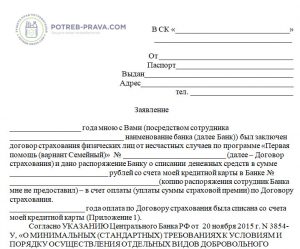

Если же банк готов вернуть страховку, то нужно обратиться в него с соответствующим заявлением. После рассмотрения требований, банк вернет ту часть страхового взноса, которая была излишне уплачена. Или же в полном размере, если долг был погашен в очень короткий срок.

Вернуть страховку можно и через суд. Только придется доказать, что данная услуга была представлена без согласия заемщика. Если суд сочтет действия банка нарушающими закон, то обяжет его вернуть полученные деньги в полном объеме.

Страхование кредита выгодно обеим сторонам данных отношений. И банк вправе настаивать на том, чтобы обезопасить себя от финансовых потерь в случае невозможности кредит вернуть. Но решать, есть ли необходимость воспользоваться данной формой защиты своих интересов, решает все же заемщик.

Как работает система страхования вкладов, читайте на этой странице.

Про Фонд страхования вкладов узнайте тут.

Видео: Страхование кредитов

Ипотечный кредит, выданный под залог недвижимого имущества, предполагает большой срок погашения: от 5 до 30 лет. И банк, выдавший его, вполне справедливо хочет обезопасить себя от возможных финансовых потерь, к которым могут привести различные обстоятельства. Именно этой цели служит страхование ипотечного кредита. Что это.

Когда заемщик обращается в главный банк страны, при заполнении заявки сотрудник Сбербанка делает загадочное предложение – согласиться или отказаться от страхования кредита. Многие люди не понимают, зачем она нужна, и, тем не менее, под нажимом сотрудника банка, ставят галочку напротив пункта «согласен». Разберемся, что же.

Сегодня мировой рынок имеет огромное изобилие различных товаров и услуг. В результате чего сильно повышается конкуренция, и предприниматели начинают искать новые пути реализации свой деятельности, например, поставляя ее за границу. И чаще всего в таких ситуациях используется отложенный платеж, то есть, сначала происходит.

Потенциальные заемщики зачастую выбирая банк для оформления ипотечного кредита по обыкновению упускают из внимания на каких страховых условиях он выдается. Их интересует в основном имидж банка, размер процентной ставки, выставляемые к заемщику требования, продолжительность срока кредитования. По условиям страхования.

Главная » Страхование » Страховые премии в сумме кредита

Страховые премии в сумме кредита: понятие

Страховые премии в сумме кредита – это один из способов оплаты услуг, которые предоставила страховая компания за счет определенной части кредитных средств.

Банковская организация, прежде чем заключить кредитное соглашение, приобретает полис за счет собственных средств, после чего расходы на его приобретение включает в размер кредита, выдаваемого по соглашению, либо увеличивает сумму кредита на стоимость полиса.

Важно! Выделяют следующие условия, при наличии которых расходы на страховщика покрываются за счет средств, передаваемых банком:

- В размер кредитного обязательства включаются страховые выплаты на весь период действия соглашения;

- Включение расходов на оформление полиса в комиссию за первый год пользования кредитом.

Обратите внимание на то, что во втором случае продление срока полиса будет оплачиваться за счет личных средств клиента банка. При этом не имеет значения вид страховой услуги, которая оказывается страховой компанией.

В случае наличия желания продлить срок страхования клиент банка должен заблаговременно известить об этом банковскую организацию, поскольку в этом случае максимальная сумма, которую банк будет готов выдать на руки заемщику, изменится.

Обязательно ли платить

Выделяют разные виды страховок, которые зависят от вида соглашения о кредитовании. Далее будет рассмотрен каждый вид страхования в зависимости от вида соглашения о выдаче заемных средств.

В случае оформления ипотеки лицу могут быть предложены следующие виды страхования:

- Имущественное. Такое страхование, в силу действия ФЗ «Об ипотеке», а также положений Гражданского кодекса РФ, является обязательным. Размер страхового взноса будет равен 0,4% от ипотечного обязательства;

- Титульное. Такое страхование предлагается для того, чтобы застраховать возможность потери права на имущество. Эта форма страхования в силу закона не является обязательной. Как правило, банковские организации не предлагают оформить такого рода страховой полис или не увеличивают процент по кредиту в случае отказа от заключения такой страховки клиента. Если такая страховка все-таки оформлена, то ее стоимость составляет не более 0,3% от суммы кредита;

- Банк может предложить клиенту оформить личное страхование его жизни. В случае отказа от страхования жизни размер ставки, как правило, увеличивается в несколько раз. В случае оформления полиса стоимость страховки будет составлять до 1,5% от суммы займа. Банковские специалисты рекомендуют оформлять именно такую страховку, поскольку ипотека является долгосрочным обязательством, и что может случиться с жизнью или здоровьем клиента за такой долгий период, предсказать трудно.

При оформлении автокредита специалисты банка могут предложить следующие виды страховок:

- КАСКО. Зачастую в случае получение от банка средств на приобретение автомобиля клиент должен ежегодно заключать договор КАСКО. Заключение такого вида страхования оправдывается высоким уровнем возможности попадания в аварию. В настоящее время многие банки разрабатывают иные программы страхования, которые не связаны с приобретением КАСКО, однако сумма кредита увеличивается. Необходимо отметить тот факт, что многие банки готовы пойти клиенту навстречу, например, если в течение одного года у клиента не возникало просрочек, и обязанности по выплате кредита исполнялись своевременно, то банки разрешают не оформлять КАСКО на будущее время;

- Страхование жизни и потери трудоспособности. Такой вид страхования при получении кредитных средств от банка на приобретение автомобиля не является обязательным. С другой стороны, отказ от заключения такого соглашения для банка является основанием для увеличения процента по кредиту на 2 пункта. Стоимость страховой премии составляет 1-1,5 % от размера кредита. Наличие такой страховки дает заемщику дополнительную гарантию, которая свидетельствует о том, что в случае проблем со здоровьем или смерти заем будет погашен страховой компанией. С другой стороны, нельзя не отметить тот факт, что период действия соглашения о кредите в этом случае не такой продолжительный, как по ипотеке, поэтому заемщику следует самостоятельно определяться с приемлемостью такого страхования.

При оформлении потребительского кредита банк может предложить:

- Страхование жизни лица и его трудоспособность. Заключение соглашения о таком виде страхования – достаточно распространенное явление. Условия его заключения или отказа от него соответствуют условиям при оформлении автокредита;

- Страхование от риска потери работы. Такая страховка на сегодняшний день активно предлагается банками. Однако она не всегда актуальна для самого заемщика в связи с тем, что условия такого страхования всегда связаны с потерей работы застрахованного лица только по вине работодателя (например, увольнение клиента банка по собственному желанию страховым случаем признаваться не будет);

- Страхование залога. В случае оформления залоговых правоотношений страховать его стоит так же, как и в случае оформления целевого кредита.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Дорогие читатели нашего сайта! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Дорогие читатели нашего сайта! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.